| • レポートコード:SRMD54943DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

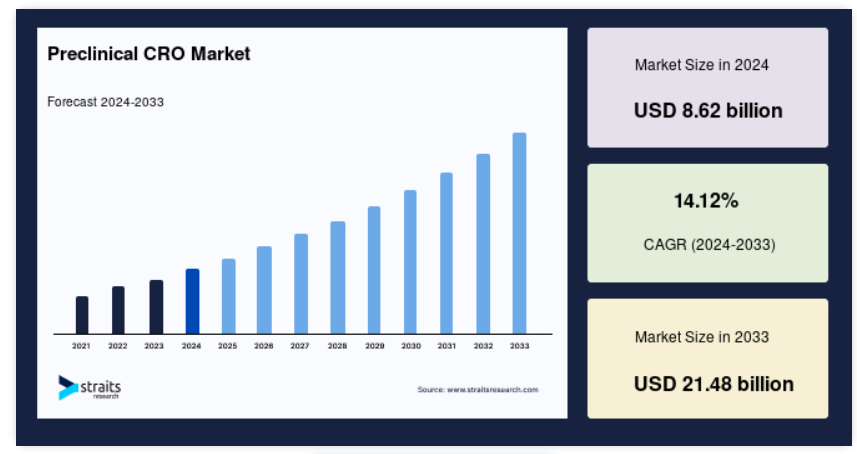

前臨床CROの世界市場規模は、2024年には86.2億米ドルでした。2025年には95.4億米ドル、2033年には214.8億米ドルに達すると予測され、予測期間中(2025年〜2033年)の年平均成長率は14.12%です。

前臨床試験受託機関(CRO)市場の成長の主な原動力は、公的部門と民間部門の両方からの多額の資金調達です。例えば、米国政府はmRNA COVID-19ワクチンの研究開発に23億米ドルを割り当てました。同時に、インドの科学技術省も同様の取り組みに400億インドルピー(約4億2720万米ドル)を確保しました。このような財源の流入は研究活動の増加に拍車をかけ、その結果、これらのプロジェクトを効果的に管理・実行する前臨床 CRO サービスに対する需要が高まることになります。

レポート目次

COVID-19のパンデミックは当初、2020年初頭の研究活動を混乱させましたが、この時期は最終的に市場の大幅な成長につながりました。ワクチンや治療薬の開発を目的とした前臨床試験が劇的に増加し、前臨床段階におけるCROの取り組みに拍車がかかりました。

- 例えば、Laboratory Corporation of America Holdingsの2021年の前臨床および臨床サービスの売上高は58億4,550万米ドルで、2020年から6.5%増加しました。この成長は、企業がパンデミックの緊急需要に対応するために医薬品開発プロセスの迅速化に努めているため、前臨床研究への投資が増加しているという広範な傾向を例証しています。

前臨床 CRO 市場の動向

研究開発機能をCROにアウトソーシングする傾向の高まり

製薬企業やバイオテクノロジー企業は、研究開発機能のアウトソーシングにCRO(医薬品開発業務受託機関)を利用する傾向が強まっています。この戦略的転換により、企業はコスト削減、業務効率の向上、専門知識の活用が可能になります。アウトソーシングすることで、企業は中核業務に集中できる一方、CROが提供する高度な能力やリソースの恩恵を受けることができます。

この傾向の顕著な例は、2023年1月にチャールズ・リバー・ラボラトリーズがRznomics Inc.とパートナーシップを結び、がんに対するRNAベースの遺伝子治療薬を開発・製造したことです。この提携は、専門的な研究開発におけるCROへの依存の高まりを浮き彫りにしており、企業は社内の研究開発活動の負担を軽減しながらイノベーションを加速させることができます。このようなパートナーシップは、専門的なサービスに対する需要の高まりとともに、前臨床 CRO 市場の成長を引き続き促進すると予想されます。

前臨床 CRO 市場の成長要因

慢性疾患の増加

がん、心血管疾患、神経疾患などの慢性疾患の罹患率の増加は、新しい治療法や前臨床試験活動に対する需要を大きく促進しています。これらの疾患が蔓延するにつれて、革新的な治療や介入に対する緊急性が高まり、前臨床研究に注目が集まっています。

- 例えば、2023年に汎米保健機構(Pan American Health Organization)が発表した報告書によると、世界では毎年約2,000万人が新たにがんに罹患し、1,000万人ががんに関連して死亡しています。さらに、がんの負担は今後20年間で約60%増加すると予測されています。この憂慮すべき傾向は、効果的な治療ソリューションの重大な必要性を強調し、製薬企業やバイオテクノロジー企業が新薬や治療法を開発するための前臨床試験に多額の投資を行うことを後押ししています。

その結果、前臨床 CRO サービスに対する需要は、慢性疾患の蔓延に対応した革新的な医療ソリューションに対する広範なニーズを反映し、引き続き拡大すると予想されます。

規制上の要求が専門的な前臨床 CRO サービスの成長に拍車

厳しい医薬品承認基準では、安全性と有効性を確保するために徹底的な前臨床試験が必要です。食品医薬品局(FDA)や欧州医薬品庁(EMA)などの機関は、治験薬(IND)申請のための包括的な評価を義務付けています。複雑な規制を満たし、信頼できるデータを提供する専門知識は、新しい治療法を進歩させるために不可欠であるためです。

- 例えば、最近の規制変更である 21 世紀治療法は、医薬品承認プロセスを迅速化し、イノベーションを促進し、前臨床試験サービスに対する需要を増加させました。この法律は画期的な医薬品や医療機器の迅速な承認を促進し、前臨床研究の急増に寄与しています。

市場抑制要因

先端モデルのコスト高

高度な前臨床モデルの採用は医薬品開発に大きな利点をもたらしますが、同時に多くの研究予算では賄いきれないほどの経済的負担も伴います。このような高度なモデルに関連する費用は相当なものになる可能性があり、前臨床試験への幅広い応用を制限する可能性があります。

具体的には、実験室での研究や動物実験を含む前臨床段階で発生する費用は、1,500万米ドルから1億米ドルに及びます。この高価格タグは、研究開発活動にこのような多額の資金を割り当てることに苦労している中小企業や研究機関にとって大きな課題となります。

その結果、先進的な前臨床モデルにかかる高額なコストは、革新的な研究手法へのアクセスを制限することで市場の成長を妨げ、最終的に製薬およびバイオテクノロジー分野における新たな治療法や介入法の開発を遅らせる可能性があります。

前臨床 CRO 市場の機会:

研究開発投資の増加

研究開発投資の増加は、世界市場にとって大きなチャンスです。製薬会社は激しい競争と技術革新の必要性に直面しており、多くの企業が研究開発により多くの予算を割り当てています。例えば、ある大手製薬会社は2023年、がん領域の新薬開発を支援するため、研究開発予算を15%増額しました。

このような投資拡大により、毒性試験、薬理試験、生物分析サポートなどの必須サービスを提供できる前臨床 CRO への需要が高まっています。前臨床 CRO と協力することで、これらの企業は医薬品開発のタイムラインを短縮し、薬事承認の可能性を高めることができます。

さらに、医薬品開発の複雑さが増すにつれ、遺伝子治療や希少疾患のようなニッチ分野に特化した専門知識を提供する CRO は、このトレンドを活用する上で特に有利な立場にあり、顧客が研究開発収益を最大化しながら複雑な前臨床の状況を乗り切るのを支援します。

地域別の洞察

北米:市場シェア47.2%で圧倒的な地域

北米は、いくつかの重要な要因によって、世界の前臨床CROにおいて主導的な地位を占めています。新薬1つあたり4,340万米ドルから42億米ドルという高い自社開発コストが、製薬会社を前臨床試験のアウトソーシングに駆り立て、経費を管理させています。心血管疾患、糖尿病、癌、神経疾患などの慢性疾患の有病率の上昇は、前臨床研究の需要をさらに促進します。

例えば、米国における肺がんの罹患率は、2022年の236,740例から2023年には238,340例に増加しており、今後も増加が予測されています。さらに、臨床試験の複雑化と治験薬候補の多さが、同地域の市場拡大を促進すると予想されます。

アジア太平洋地域:市場成長率が最も高い急成長地域

アジア太平洋地域は、世界市場で最も速い成長率を示すと予想されます。多国籍企業のアウトソーシングモデルのシフトと研究開発コストの上昇が、インドや中国などのCROがコスト効率を提供するアジア太平洋地域への前臨床アウトソーシングの増加を促進しています。

西欧や米国の企業は、研究コストを削減するために、分析サービス、サイト研究開発、臨床活動のためにアジア太平洋地域を利用するようになっています。例えば、インド製薬省の2023年8月の報告書によると、インドの大手製薬会社の研究開発費総額は2022年に1380億米ドルを超え、2021年から1.7%増加しました。

国別インサイト

前臨床試験受託機関(CRO)市場は、さまざまな地域のさまざまな要因によって大きな成長を遂げています。医薬品の研究開発(R&D)への投資の増加と世界的な臨床試験件数の増加が、この成長の主な要因です。特に腫瘍学、循環器学、神経学などにおける医薬品開発活動の急増は、専門的な前臨床試験サービスに対する需要を高めています。

以下は、前臨床 CRO 市場に影響を与える主要国の分析です:

- 米国 –米国の前臨床 CRO は医療技術革新とテクノロジーの最前線にあり、最大の市場収益を上げています。2023年、米国がん協会によると、米国における肺がん罹患者数は2022年の236,740人から2023年には238,340人に増加。このようながん罹患率の増加は、先進的な治療薬に対する需要を促進し、前臨床試験活動を後押しし、米国における前臨床CROサービスの市場成長をサポートすると予想されます。

- 日本-世界最大の医薬品市場の一つである日本では、前臨床試験のアウトソーシングが急増しています。日本の製薬セクターの成長と政府の支援策が臨床試験の増加につながりました。中央開発センターの近くで試験を実施する必要があるため、この市場動向は前臨床試験サービスの需要を促進すると予想されます。

- インド-2023年5月、Aragen Life Sciences Ltd.とFar Biotechは、神経変性の前臨床研究を推進するためにパートナーシップを締結。アラジェン社はその実験的探索プラットフォームを活用し、ファー・バイオテック社が神経変性疾患をターゲットとする低分子化合物プログラムの重要なマイルストーン達成をサポートします。

- 中国 2022年、中国では約480万人の新規がん罹患者と260万人のがん関連死亡者が報告されました。この高い罹患率と死亡率は、先進的ながん治療に対する大きな需要の原動力となり、市場の成長に拍車をかけています。さらに、効果的ながん治療に対するニーズの高まりにより、前臨床研究活動が加速しています。

- ドイツ-2022年、世界保健機関(WHO)によると、ドイツでは11,082件の臨床試験が報告されており、これは世界の24%に相当します。この臨床試験数の多さは、研究開発活動の多さを示しており、臨床試験を進める前に医薬品の安全性と有効性を確保するための前臨床試験の需要が高まっています。

- 英国-2023年、英国市場は欧州地域をリード。この優位性は、同国の研究開発投資の多さ、グラクソ・スミスクラインやアストラゼネカなどの大手製薬会社、チャールズ・リバー・ラボラトリーズやエンヴィゴなどの早期開発型CROの存在によるものです。さらに、医薬品医療製品規制庁(MHRA)が監督する英国の規制環境は、前臨床試験の高水準を保証し、データの質と完全性を高めています。

- フランス ScienceDirectによると、フランスでは、心血管疾患(CVD)は死亡原因の25%以上を占め、年間約14万人が死亡しています。このような心血管疾患の高い有病率と複雑性により、心血管研究分野における前臨床 CRO サービスに対する需要が高まっています。

セグメント分析

サービス別

世界の前臨床CRO市場は、バイオアナリシスおよびDMPK試験、毒性試験、化合物管理、化学、安全性薬理学、その他に二分されます。毒性試験部門は市場の支配的勢力であり、最大の市場収益シェアを占めています。このセグメントは、新薬候補の安全性と潜在的な副作用の評価に重点を置いているため、極めて重要です。同分野が市場をリードしているのは、臨床試験に入る前に医薬品の安全性を確保するという重要な役割を担っているからです。

さらに、食品医薬品局(FDA)などの規制機関は、前臨床試験の一環として、すべての実験的医薬品に毒性試験を義務付けています。このような規制上の義務は、医薬品開発プロセスにおける毒性試験の重要性を強調し、市場での優位性を強化しています。

これらの要因を総合すると、この分野は医薬品の安全性と有効性を高める上で極めて重要な役割を担っており、新薬候補の成功に不可欠であることがわかります。

モデル別

世界の前臨床CRO産業は、患者由来オルガノイド(PDO)モデルと患者由来異種移植モデルに二分されます。患者由来オルガノイド(PDO)セグメントは、主にヒト組織構造を正確に再現し、患者特有の薬物反応を予測する高度な機能により、世界市場を支配し、最大の市場収益を握っています。PDOは、ヒトの生物学的構造をより正確に再現し、薬剤の有効性と安全性の予測を強化することで、従来型モデルよりも大きな利点を提供します。

- 例えば、2023 年 4 月、InSphero AG は Bionova Supplies 社と販売契約を締結し、同社の Akura 96 および 384 スフェロイドマイクロプレートをインドに導入しました。これらのマイクロプレートは、スフェロイド/オルガノイドの形成と分析を強化し、医薬品開発における高度なPDOモデルに対する需要の増加に対応します。

アプリケーション別

世界市場は、腫瘍学、神経学、循環器学、感染症、代謝性疾患、その他に二分されます。市場をリードするのはがん領域で、市場収益の最大シェアを占めています。この優位性は主に、効果的ながん治療に対する需要の増加と、腫瘍学に焦点を当てた研究の相当数によってもたらされます。例えば、2021年に世界保健機関(WHO)は、米国で実施された第0相臨床試験の32.1%を占める約111件のがんに関する第0相臨床試験が登録されたと報告しました。

この重要な活動は、革新的ながん治療に対する緊急のニーズを反映したものであり、がん研究の推進に対する継続的なコミットメントを強調するものです。その結果、がん領域は前臨床 CRO 産業における成長の重要な原動力となっており、この差し迫った世界的な健康課題に対する新たな治療法の開発において重要な役割を担っていることが強調されています。

エンドユーザー別

世界市場は、製薬・バイオテクノロジー企業、政府・学術機関、医療機器企業、その他に分けられます。製薬企業およびバイオテクノロジー企業は、主に新規治療薬の開発を促進することを目的としたCROとの提携の急増によって、前臨床CRO市場の支配的なプレーヤーとなっています。これらの企業は、専門的な専門知識、インフラ、リソースを活用し、前臨床試験の効率的な実施を促進する CRO への依存度を高めています。

この傾向は、医薬品開発に関連する高いコストと複雑性によってさらに拍車がかかり、これらの企業は重要な研究機能を CRO にアウトソーシングするようになっています。

- 例えば、2023年6月、チャールス・リバー・ラボラトリーズは、アデノウイルスベクターの生産を強化するためにキュリギンと提携し、前臨床試験と臨床試験の両方でチャールス・リバーのCRO専門知識を活用しました。

このような提携は、製薬・バイオテクノロジー業界におけるCROへの依存度が高まっていることを裏付けるものであり、医薬品開発に伴う課題を管理しながら革新的な治療法の開発を加速させる上でCROが果たす重要な役割を浮き彫りにしています。

各社の市場シェア

世界市場は、大手多国籍企業と専門プレーヤーがダイナミックに混在しているのが特徴です。Labcorp、Charles River Laboratories、Eurofins Scientific、Intertek Groupなどの主要企業は、包括的なサービスポートフォリオ、さまざまな治療分野にわたる専門知識、世界的なリーチの広さにより、大きな市場シェアを獲得しています。

- 例えば、LabcorpのCovanceは幅広い前臨床サービスを提供しており、遺伝子治療などの先端分野で数多くの研究を実施しています。市場は、医薬品やバイオテクノロジーへの研究開発投資の増加、免疫腫瘍学や精密医療のような新興分野への重点化によって、ますます活性化しています。

このようなトレンドの変化は、競争力を維持するための専門的なCRO能力の必要性を浮き彫りにしています。状況が変化し続ける中、企業は専門知識を強化し、最新の医薬品開発の複雑な要求に対応するためのサービスを拡大することで適応しなければなりません。

Pharmaron:前臨床CRO市場における新たなプレーヤー

Pharmaronは、戦略的なグローバル展開と積極的な買収戦略により、前臨床CRO市場のキープレイヤーとして急浮上しています。最近、Pharmaron 社は、Celltrion 社と提携し、サービス提供とグローバルなリーチを強化することにコミットしています。Pharmaron社の広範かつ革新的なサービスポートフォリオは、技術的進歩への注力と相まって、競争力を強化し、産業における新たなリーダーとしての地位を確立しています。

Pharmaronの最近の動向は以下の通りです:

- 2022年5月、Pharmaron社はNoramco社からFDAおよびEMA認可のロードアイランド州コベントリーAPI製造拠点を買収しました。この買収により、Pharmaronのグローバルな化学および製造能力が拡大し、北米における統合的な医薬品研究開発サービスが強化されました。

前臨床CRO市場の主要企業リスト

-

- Charles River Laboratories International, Inc.

- Covance Inc.

- ICON plc

- Medpace, Inc.

- WuXi AppTec

- Envigo

- PRA Health Sciences

- Syngene International Limited

- Eurofins Scientific

- Parexel International Corporation

- SGS SA

- MPI Research

- Crown Bioscience, Inc.

- Toxikon Corporation

- Pharmaron

最近の動向

- 2024年9月 – PharmaLegacy Laboratories は、前臨床サービスの強化と北米での事業拡大のため、サンディエゴを拠点とする前臨床 CRO であるBTS Research を買収しました。この買収により、PharmaLegacy はグローバルな研究能力を強化し、米国の顧客により良いサービスを提供することができます。

前臨床CRO市場のセグメンテーション

サービス別(2021-2033年)

- バイオアナリシスおよびDMPK試験

- 試験管内ADME

- インビボPK

- 毒性試験

- GLP

- 非GLP

- 化合物管理

- プロセス研究開発

- カスタム合成

- その他

- 化学

- 医薬品化学

- 計算化学

- 安全薬理学

- その他

モデル別(2021-2033)

- 患者由来オルガノイド(PDO)モデル

- 患者由来異種移植モデル

アプリケーション別(2021-2033)

- がん領域

- 神経学

- 循環器

- 感染症

- 代謝疾患

- その他

エンドユーザー別 (2021-2033)

- 製薬・バイオテクノロジー企業

- 政府機関および学術機関

- 医療機器企業

- その他

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

前臨床CROの世界市場規模分析

- 前臨床CROの世界市場紹介

- サービス別

- サービス別

- 金額別サービス

- バイオアナリシスとDMPK試験

- 金額別

- 試験管内ADME

- In vitro ADME 金額別

- 生体内PK

- インビボPK 金額別

- トキシコロジー試験

- 金額別

- GLP

- GLP金額別

- 非GLP

- 金額別非GLP

- 化合物管理

- 金額別

- プロセス研究開発

- プロセスR&D 金額別

- カスタム合成

- カスタム合成 金額別

- その他

- その他 金額別

- 化学

- 金額別

- 医薬品化学

- 金額別医薬品化学

- 計算化学

- 金額別計算化学

- 安全薬理学

- 金額別

- その他

- 金額別

- サービス別

- モデル別

- 製品紹介

- 金額別モデル

- 患者由来オルガノイド(PDO)モデル

- 金額別

- 患者由来異種移植モデル

- 金額別

- 製品紹介

- 用途別

- はじめに

- 金額別アプリケーション

- 腫瘍学

- 金額別

- 神経学

- 金額別

- 循環器

- 金額別

- 感染症学

- 金額別

- 代謝疾患

- 金額別

- その他

- 金額別

- はじめに

- エンドユーザー別

- 製品紹介

- 金額別エンドユーザー

- 製薬・バイオテクノロジー企業

- 金額別

- 政府機関および学術機関

- 金額別

- 医療機器企業

- 金額別

- その他

- 金額別

- 製品紹介

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界の前臨床CRO市場規模・シェア・動向分析レポート(2025-2033):バイオアナリシス・DMPK試験、毒性試験、化合物管理、化学、安全性薬理、その他

• レポートコード:SRMD54943DR ▷ お問い合わせ(見積依頼・ご注文・質問)