X-バイ・ワイヤシステムの世界市場(2025-2030):スロットル・バイ・ワイヤ、ブレーキ・バイ・ワイヤ、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

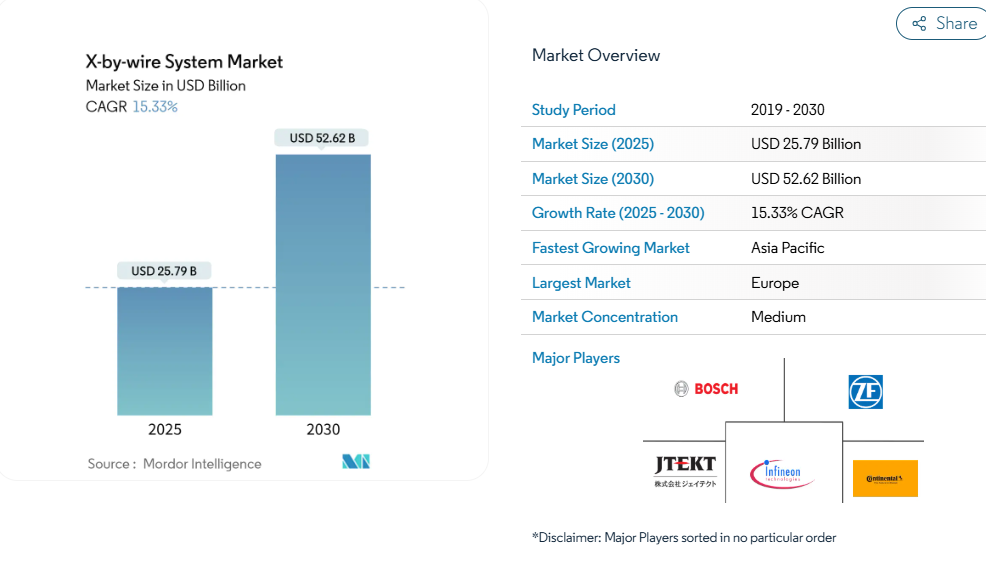

X-by-wireシステムの市場規模は、2025年に257億9,000万米ドルに達し、2030年までに526億2,000万米ドルに達すると予測されており、年平均成長率(CAGR)15.33%で拡大しています。加速する電動化義務化、ソフトウェア定義車両への移行、自動運転要件が相まって、スロットル、ブレーキ、ステアリング、パーキング、シフト機能において、機械的な連動機構がプログラム可能な電子制御に置き換えられつつあります。

バッテリー式電気自動車(BEV)は、電気インフラとスケートボード型プラットフォームにより物理的な配線制約が解消され、重量も軽減されるため、既に導入を主導しています。機械式バックアップを必要としないステア・バイ・ワイヤを許可する改訂版ECE R 79.01などの規制上のマイルストーンにより、残存する承認上のボトルネックが解消されつつあります。

先進運転支援システムと自動運転の推進

自動運転レベルの高度化に伴い、電子システムのみが実現可能な瞬時かつ再現性のある制御実行が求められています。主要バッテリーピックアップトラックに搭載されたステアバイワイヤシステムは、機械式コラムを凌駕する性能向上を評価され、著名な技術賞を受賞いたしました。レベル4-5の自動運転に必要な演算負荷は1,000 TOPSを超え、マイクロ秒単位のアクチュエーター応答が必須となります。新型車両のセンサースイートは数百のデータストリームを収集します。これらを精密な動的制御に変換するには、バイワイヤインターフェースが不可欠です。機能安全規格(ISO 26262)とサイバーセキュリティ規格(ISO/SAE 21434)は明確な適合経路を確立していますが、開発サイクルを延長する要因ともなっています。

グローバルな安全規制とCO₂規制が電子化を促進

EUの2025-2034年における平均排出量規制は、事実上電動化を義務付け、ひいてはエネルギー管理を最適化する電子制御サブシステムの導入を促します。ECE R 79.01は完全電子式ステアリングシステムを正式に認可し、機械式バックアップ要件を廃止。これにより規制当局が冗長化された電子安全チャネルを信頼していることを示しています。同様に、義務化された先進緊急ブレーキシステムや死角監視システムもバイワイヤの精度に依存しており、OEMメーカーが油圧システムやケーブルからの移行を加速させています。[2]

EVパッケージングと軽量化のメリット

スケートボード型EVプラットフォームは、バッテリーをフロアパンに沿って配置するため、従来のステアリングコラムやブレーキラインの経路を遮断します。バイワイヤソリューションは柔軟な配線と局所的なアクチュエータを活用し、設計スペースを解放し質量を削減します。研究によれば、油圧部品を排除することで中型EVから25~30kgを削減でき、走行距離を直接延長できます。また、ブレーキバイワイヤは機械式リンク機構よりも精密に制動力のブレンドを調整できるため、回生制動効率も向上します。

デジタルシャシーによるコスト削減プラットフォーム

集中型E/Eアーキテクチャにより、3桁に及ぶECU数が10台未満のドメインコントローラーに集約されています。約500万台に及ぶブレーキ・バイ・ワイヤの複数年受注事例は、プラットフォーム標準化が単価削減と生産簡素化に如何に貢献するかを示しています。集中型E/Eアーキテクチャは電子制御ユニット(ECU)数を大幅に削減し、X-バイ・ワイヤシステムが集中型コンピューティングと車両ダイナミクス間の主要インターフェースとして機能します。モジュラー方式により、メーカーは機械的改造ではなくソフトウェアキャリブレーションを通じて、異なる市場向けに車両特性を適応させることが可能となり、在庫の複雑さや金型投資を削減できます。

機能安全認証の障壁

X-by-wireシステムにおけるISO 26262機能安全認証の達成には、複雑さが伴い、時間とコストの面で大きな障壁となります。バイワイヤシステムに対する自動車安全完全性レベル(ASIL)の要件は、通常ASIL-CまたはASIL-Dの格付けを必要とし、従来の機械式システムと比較して開発期間を18~24ヶ月延長させる可能性のある広範な検証プロセスを要します。AIおよび機械学習アルゴリズムの統合は、ISO PAS 8800に基づく追加の認証課題を提示します。X-by-wireシステムの試験・検証コストは、包括的なASIL-D認証取得において5,000万米ドルを超える可能性があり、特に中小規模のOEMメーカーやティア1サプライヤーにとって財政的障壁となっています。

レガシープラットフォームへの高コストな統合

機械制御を前提に設計された既存車両アーキテクチャへのX-by-wireシステムの改修統合は、大幅な技術的・財政的課題を伴い、既存自動車メーカーにおける採用率を制限しています。これらのプラットフォームはバイワイヤシステムに対応するため大規模な改造を必要とし、車両1台あたり約800~1,200米ドルのコストがかかります(機械式代替品の200~400米ドルと比較)。電子部品の組立工程、キャリブレーション手順、品質管理システムは機械部品製造とは根本的に異なるため、既存生産ラインの再構築が求められます。サプライヤーエコシステムの移行では、OEMが電子部品サプライヤーとの新たな関係を構築すると同時に、移行期間中は既存の機械部品パートナーシップを維持する必要があるため、追加コストが発生します。

セグメント分析

タイプ別:ブレーキシステムが市場を牽引

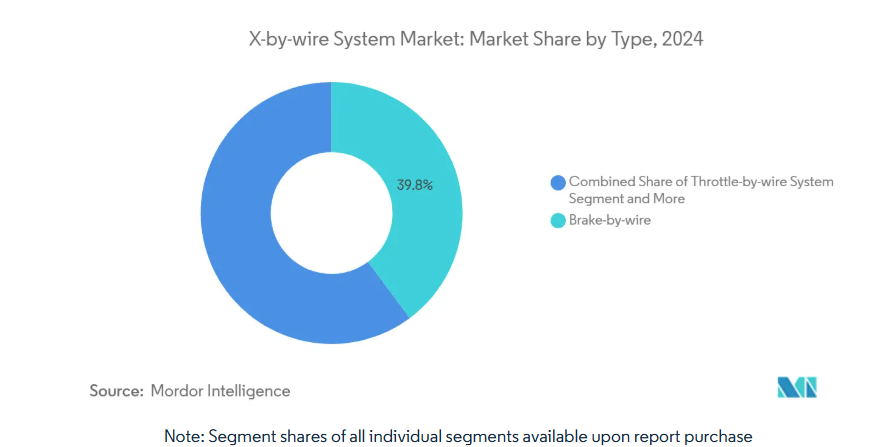

ブレーキ・バイ・ワイヤは2024年にX-バイ・ワイヤシステム市場で39.81%のシェアを獲得しました。これはADASの制動距離保証と回生ブレーキ最適化における同システムの重要性を反映しています。電気自動車の普及率上昇とエネルギー回生戦略が電動ブレーキ作動に依存する傾向から、ブレーキ用X-by-wireシステムの市場規模は大幅に拡大すると予測されます。ステアリング・バイ・ワイヤは規制対応と自動運転プログラムの進展により、16.56%のCAGRで最も急速な成長を示しています。スロットル、パーキング、シフトなどの機能もケーブルや油圧システムからの置換を着実に進めていますが、相対的な付加価値は依然として低い水準です。

受注実績からは規模の経済性が明らかです。北米のOEMメーカー1社が500万台分のブレーキ・バイ・ワイヤを調達し、コストバランスを図るため電子式リアブレーキと油圧式フロントブレーキを組み合わせました。ステア・バイ・ワイヤ分野では、中国のフラッグシップセダンが完全電子式ステアリングの政府承認を取得し、他社が追随する先例を確立しました。サプライヤーのロードマップは現在、ステア・バイ・ワイヤとブレーキ・バイ・ワイヤを密封ユニットに統合するコーナーモジュールに収束しつつあり、これにより組立時間の削減と認証プロセスの簡素化が図られています。

車種別:商用車が最も強い成長を示す

乗用車は2024年のX-by-wireシステム市場出荷量の74.37%を占め、軽自動車全体の需要を反映しています。しかしながら、中型・大型トラックは18.19%のCAGRで成長を加速させており、これはフリート電動化の義務化と、商用アプリケーションにおけるX-by-wireシステムの運用上の利点に牽引されています。商用トラック向けX-by-wireシステム市場規模は、ブレーキ回生やメンテナンス削減に連動した稼働サイクルに基づく投資回収計算を背景に、2030年までに大幅な成長が見込まれます。

フリート管理者は、電子作動技術によって可能となる無線診断(OTA診断)と予知保全を高く評価しています。初期パイロットでは、ステアバイワイヤ技術によるトレーラーの自動位置決めが実現され、ヤード内での操作時間が約40%削減されました。軽商用車(LCV)は緩やかな成長を見せており、ラストマイル配送用途では統合型バイワイヤ制御を備えた電動プラットフォームがますます好まれる傾向にあります。その代表例が、自律配送業務向けにコーナーモジュールアーキテクチャを採用したREEオートモーティブ社の「Leopard EV」です。

コンポーネント別:ECU コマンド統合 プレミアム

2024年、電子制御ユニット(ECU)はX-by-wireシステム市場で48.18%のシェアを占め、センサー入力と制御コマンドの中核処理ハブとしての役割を強調しています。この成長は、強力なプロセッサーが複数の機能を同時に管理する集中型コンピューティングアーキテクチャへの自動車業界の移行によって推進されています。一方、センサーおよびペダルモジュールは、ドライバーの入力を精密なシステム制御のための電子信号に変換する重要なヒューマンマシンインターフェースとして、着実な成長を続けております。

アクチュエーターは最も成長が速い分野であり、2030年までに年平均成長率20.56%で拡大すると予測されています。この急成長は、電動モーター技術の革新とバイワイヤ機械システムの複雑化が進んでいることに起因しています。アナログセンサーからデジタルセンサーへの移行は、これらのシステムが求める大量のデータを支え、継続的な監視を通じて予知保全と性能最適化を可能にします。これらの進歩は、統合され、知能化され、高度に反応性の高い車両制御システムへの業界全体の動きを反映しています。

推進方式別:電気自動車が普及を加速

バッテリー式電気自動車(BEV)は、2024年にX-by-wireシステム市場を60.75%という圧倒的なシェアで牽引し、2030年まで年平均成長率(CAGR)21.30%で成長が見込まれております。これにより、BEVはX-by-wireシステム普及の主要な推進力としての地位を確立しております。その優位性は、統合された電気インフラとスケートボード式シャーシ設計に根ざしており、機械的制約を排除しています。現代自動車のE-GMP.Sプラットフォームはこれを体現しており、バイワイヤ統合、柔軟なボディ構成、拡張された室内空間に最適化された専用設計のEVを提供します。電動化が業界を再構築する中、内燃機関車両の成長は鈍化傾向にあります。一方、ハイブリッド車は過渡的な存在であり、電気と燃焼源のシームレスなパワートレイン連携のためにバイワイヤシステムを活用しています。

BEVの台頭は、機械システムでは対応できないエネルギー機能管理における電子制御システムの重要性増大も浮き彫りにしています。これにはバッテリー最適化、熱管理、回生ブレーキが含まれ、いずれも精密な電子制御に依存しています。さらに、ソフトウェア定義車両の機能性が不可欠となりつつあり、車両ライフサイクル全体を通じて性能・効率・機能性を継続的に向上させるOTA(Over-The-Air)更新を可能にします。この変革により、X-by-wireシステムは現代EVの基盤技術としての地位を強化し、進化する消費者ニーズや規制要求に応える、よりスマートで適応性の高い車両を実現します。

地域別分析

欧州は2024年、35.61%のシェアで主導権を維持しました。これは厳格なCO₂排出目標と包括的な安全規制により、従来の機械式代替技術よりも電子制御システムが体系的に優先されるためです。ドイツおよびフランスの自動車メーカーは、まず高級EVにバイワイヤ技術を導入し、コスト曲線が低下した段階で量産セグメントへ展開します。地域のサプライヤーは、数世紀にわたるシャシー技術ノウハウを活用しつつ、ドメインコントローラーソフトウェアの専門知識へ軸足を移しています。ECE R 79.01に具体化された規制の確実性は、既存企業と新規参入企業の双方に投資の確信を与えています。

アジア太平洋地域は成長エンジンであり、2030年まで年平均成長率18.49%が見込まれます。中国の急速なBEV普及とステアバイワイヤ量産車の早期認可が、地域導入の青写真となりました。同地域は確立された電子機器製造能力とサプライチェーンを活かし、Xバイワイヤシステムの複雑なセンサー・アクチュエーター要件を競争力あるコストで満たしています。日本と韓国は高精度アクチュエーターと統合コーナーモジュール試作機を提供し、既にロボタクシーで実証試験が進められています。

北米では自動運転技術への大規模投資と商用車電動化義務化により着実な成長を遂げております。テスラ社への高ボリュームブレーキ・バイ・ワイヤ受注は拡大の勢いを裏付けております。米国の半導体生産能力は先進ドメインコントローラーを支え、サイバーセキュリティ枠組みは国際ISO規格との整合性を高めております。ピックアップトラックやSUVプラットフォームがスケートボード型EVアーキテクチャへ移行するにつれ、電子アクチュエーションのためのパッケージング自由度が拡大し、普及が加速しております。

競争環境

世界のX-by-wireシステム市場は中程度の分散状態を示しており、技術的障壁の高まりと認証要件の厳格化に伴い、大きな統合機会が存在することを示唆しています。ASIL-D認証の必要性と安全なOTAインフラの構築が参入障壁を高めており、中堅企業は提携の模索または撤退を迫られています。コーナーモジュール分野の革新が活発化:スタートアップ企業はステアリング・ブレーキ・駆動を統合したボルトオンユニットを提案する一方、既存企業はシェア防衛のためソフトウェア人材の獲得を進めています。

戦略的提携が市場成功の鍵となる。ボッシュは先進ステアリング専門企業と提携し、ステアバイワイヤの量産化を推進。規模の経済を活用しつつニッチな知的財産を吸収した。コンチネンタルはeモータースタートアップと協力し、統合型ドライブ・ブレーキユニットを開発。ティア1インターフェースの簡素化を求めるOEMをターゲットとしている。2024-2025年の特許出願件数は前年比で大幅に増加し、故障時動作アーキテクチャを巡る激しい差別化競争を示唆している。

安全性が極めて重要なバイワイヤシステムに必要な多額の研究開発投資と認証コストに、中小サプライヤーが苦戦する中、市場では技術主導の統合が進んでいます。センサー製造工場やソフトウェアプラットフォームを保有する大手グループは、認証コストを複数のOEMプログラムで償却できます。シリコン技術や無線更新スタックを欠く企業は、サブコンポーネント分野への転換や撤退を余儀なくされ、市場の集中化が加速しています。

最近の業界動向

- 2025年3月:テスラはサイバートラック向けに無線アップデートによるステアバイワイヤの改良を実施し、応答性と信頼性を向上させました。

- 2025年1月:NIOはZFのステアバイワイヤをET9に統合。中国で同技術を採用した初の量産モデルとして承認されました。

- 2025年2月:NIOはZFのステアバイワイヤをET9に統合し、中国で同技術が承認された初の量産モデルとなりました。

- 2025年1月:ZFはアクティブセーフティ部門と乗用車シャシー部門を統合し新たなシャシーソリューションズ部門を設立すると同時に、北米OEMから約500万台分のブレーキバイワイヤ受注を獲得しました。

2025年1

X-by-wireシステム産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 先進運転支援システムと自動運転の推進

4.2.2 グローバルな安全規制およびCO₂規制による電子化推進

4.2.3 EVパッケージングおよび軽量化のメリット

4.2.4 デジタルシャーシによるコスト削減プラットフォーム

4.2.5 OTA調整可能なソフトウェア定義シャーシ

4.2.6 フリート向けコーナーモジュールEVスケートボード

4.3 市場制約要因

4.3.1 機能安全認証の障壁

4.3.2 レガシープラットフォームの高統合コスト

4.3.3 車載ネットワークのサイバーセキュリティ上の課題

4.3.4 冗長性グレードセンサーの供給不足

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望 – X-by-wire制御アーキテクチャ

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測

5.1 タイプ別

5.1.1 スロットル・バイ・ワイヤシステム

5.1.2 ブレーキ・バイ・ワイヤシステム

5.1.3 ステア・バイ・ワイヤシステム

5.1.4 パーク・バイ・ワイヤシステム

5.1.5 シフト・バイ・ワイヤシステム

5.2 車両タイプ別

5.2.1 乗用車

5.2.2 軽商用車

5.2.3 中型・大型商用車

5.3 構成部品別

5.3.1 センサーおよびペダルモジュール

5.3.2 アクチュエーター

5.3.3 電子制御ユニット(ECU)

5.4 推進方式別

5.4.1 内燃機関車

5.4.2 ハイブリッド車

5.4.3 バッテリー式電気自動車

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 スペイン

5.5.3.5 ロシア

5.5.3.6 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 韓国

5.5.4.5 アジア太平洋その他

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 トルコ

5.5.5.4 エジプト

5.5.5.5 南アフリカ

5.5.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Continental AG

6.4.2 ZF Friedrichshafen AG

6.4.3 Robert Bosch GmbH

6.4.4 JTEKT Corporation

6.4.5 Nexteer Automotive

6.4.6 Infineon Technologies AG

6.4.7 Nissan Motor Corporation

6.4.8 Tesla Inc.

6.4.9 Audi AG

6.4.10 Toyota Motor Corporation

6.4.11 Hitachi Astemo Ltd.

6.4.12 Denso Corporation

6.4.13 Curtiss-Wright Corporation

6.4.14 CTS Corporation

6.4.15 Valeo SA

6.4.16 Orscheln Products LLC

6.4.17 Torc Robotics

6.4.18 Jaguar Land Rover

6.4.19 REE Automotive

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***