木材コーティング剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

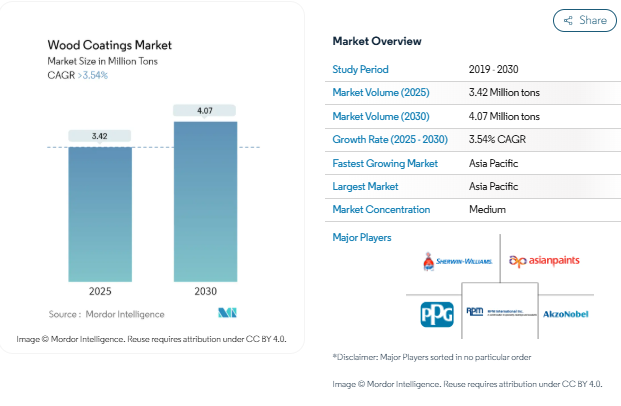

2025年の木材塗料市場規模は342万トンと推定され、予測期間(2025-2030年)の年平均成長率(CAGR)は3.54%を超え、2030年には407万トンに達すると予測されます。

木工用塗料業界は、規制の枠組みや消費者の嗜好の変化により、持続可能で環境に配慮したソリューションへと大きくシフトしています。製造業者は、厳しい環境基準を満たすため、低VOCおよびHAPsフリー処方の開発にますます注力しています。業界では、高品質な仕上げを維持しながら環境性能を向上させる水性およびUV硬化型コーティング技術への移行が顕著になっています。この転換は特に欧州市場で顕著であり、フェデレグノアレド研究センターによると、厳しい規制環境にもかかわらず、家具用塗料部門の売上高は2022年に22.2%増加しました。

世界の木工用塗料市場は、技術の進歩と革新的な塗布方法によって再構築されつつあります。UV硬化型技術は、硬化時間の速さ、エネルギー消費量の削減、優れた性能特性により脚光を浴びています。これらの高度なコーティングシステムは、耐久性、耐傷性、耐薬品性を向上させるとともに、メーカーによる生産効率の向上を可能にします。スマートコーティング技術と自動塗布システムの統合は、製造工程に革命をもたらし、コーティング塗布における一貫性と品質管理の向上につながります。

消費者の嗜好は、カスタマイズされた仕上げや持続可能な製品への傾倒を強めており、木材仕上げ製品の技術革新を促進しています。市場は、環境コンプライアンスを維持しながら独自の美的効果を提供できる塗料に対する需要の高まりを目の当たりにしています。この傾向は、2021年9月から2022年8月にかけて約4億4,400万米ドルの売上高を記録したIKEAグループの韓国での実績が示すように、業界大手の成功に反映されています。メーカーは、高い性能基準を維持しながら、こうした嗜好の進化に対応する新しいカラーシステムと仕上げオプションを開発することで対応しています。

業界では、業務効率と市場対応力を強化するため、サプライチェーンの大幅な変革と製造革新が進んでいます。企業は、サプライチェーンの弾力性を確保し、輸送コストを削減するために、垂直統合と現地生産能力に投資しています。この傾向は特にインドで顕著であり、家具の輸出は2018-19年の8億1,000万米ドルから2022-23年には26億米ドルへと220%以上増加し、著しい成長を遂げています。製造業者はまた、製品の一貫性を向上させ、無駄を削減すると同時に、労働の課題に対処し、生産効率を高めるために、高度な生産技術と自動化ソリューションを採用しています。木材保護塗料の採用もこうした進歩に貢献しており、完成品の長寿命と耐久性を確保しています。

家具生産の増加

世界的な住宅建設の拡大、人口増加、可処分所得の増加を背景に、木材塗料の需要は大きく伸びています。椅子、テーブル、ベッド、ソファ、棚、食器棚などの家具需要の増加が市場拡大の主な原動力となっています。この傾向は、消費者の需要を満たすために家具の生産が増え続けている主要市場で特に顕著です。例えば、中国では2022年現在、家具販売店の数は5,899店で、2021年比で0.1%の増加を示しており、2023年1~4月の家具小売売上高は476億9,000万人民元に達しています。大手家具メーカーも事業拡大を進めており、イケアは2023年にアメリカ市場に過去最大規模の投資を行い、新たに8店舗をオープンするほか、アメリカ国内の既存51店舗でフルフィルメント・ネットワークを拡大することを発表。

家具業界では、さまざまな地域で大規模な投資と拡大が行われています。2022年1月、家具の新興企業であるWoodenStreetは、地上でのプレゼンスを45店舗から100店舗に倍増させるため、5,000万インドルピーを投資すると発表。世界最大の家具市場を誇る米国では、2022年の家具・インテリアショップの売上高は約1,412億6,100万米ドルを記録し、2021年の1,405億8,600万米ドルから増加。家具業界における住宅、オフィス、アパートのインテリアデザインコンセプトの継続的な進化は、特にデザイン、サイズ、色の面で革新と開発を促進し、家具生産における木材塗料と木材ステインの需要をさらに刺激しています。

アジア太平洋および中東・アフリカにおける建設産業の成長

アジア太平洋地域と中東・アフリカ地域の建設業界は大幅な成長を遂げており、木製品、ひいては木材塗料の需要増加を生み出しています。日本では、公共・民間インフラや商業プロジェクトへの投資の増加により、建設セクターは今後5年間で緩やかに拡大すると予測されています。日本の内閣府の予測によると、建設部門のGDP寄与度は2023年に30兆9,730億円、2024年には31兆5,000億円に達する見込み。この地域はまた、三菱地所が2027年までに完成を予定している、月額賃料43,000米ドルの高級マンション50戸を備えた日本一高いビルの建設に代表されるように、高級住宅プロジェクトのブームにも見舞われています。

建設セクターの成長は、政府のイニシアティブと各地域の不動産開発プロジェクトによってさらに支えられています。インドでは、不動産市場は2021年の2,000億米ドルから2030年には1兆米ドルに達すると予測されており、インテリア製品や家具の大幅な成長の可能性を示しています。インド政府は、「PM Aawas Yojana」計画などのイニシアティブを通じて、インフラ整備へのコミットメントを示しており、2022-23年度連邦予算では、都市部と農村部の人々のために8,000万戸の手頃な価格の住宅建設に4,800億インドルピーを割り当てています。このような家庭用、商業用、インフラ部門にわたる大規模な建設活動は、ドア、窓、キャビネット、家具などの木製品の需要を促進し、結果としてこれらの地域の木材塗料市場を押し上げています。木材ワニスや木材仕上げ剤の需要も増加しており、木材塗料市場の成長に寄与しています。

セグメント分析: 樹脂の種類別

木材塗料市場におけるポリウレタンセグメント

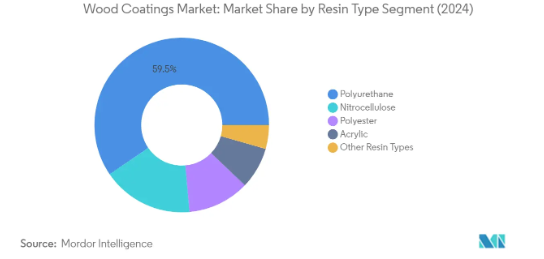

ポリウレタン樹脂は世界の木材塗料市場を支配し、2024年の市場シェアの約60%を占めています。この重要な市場地位は、特に装置や備品など、さまざまな木製用途における卓越した汎用性と優れた性能特性に起因しています。ポリウレタンを主成分とする木材用塗料は、その優れた耐久性、優れた耐薬品性、湿気や機械的ストレスに対する優れた保護性能により、広く好まれています。これらの塗料は、ドア、窓、カウンターなど、過酷な使用にさらされる木製家具に特に適しており、湿気に対して顕著な耐性を示し、塩分を含んだ空気に対して強い耐薬品性を発揮するため、沿岸地域の家具に最適です。このセグメントの優位性は、木材に塗布すると不溶性で非常に耐久性のある塗膜を形成し、非常に優れた表面硬度と耐薬品性を提供する能力によってさらに強化されます。さらに、ポリウレタンは木材保護塗料の主要成分であり、木製表面の寿命と美観を向上させます。

ポリウレタン分野の成長軌道

ポリウレタン・セグメントは、2024年から2029年にかけて木材塗料市場における成長の主導権を維持し、約4%の成長率が見込まれると予測されています。この成長加速の原動力は、ハイエンド家具用途での採用拡大と、特にアジア太平洋地域と中東地域における建設分野での需要拡大です。このセグメントの成長をさらに支えているのは、ポリウレタン配合の技術的進歩による性能特性の向上と環境対応です。水性ポリウレタン塗料は、VOCレベルが低く、臭気の発生が少なく、速乾性に優れているため、大きな支持を得ていますが、溶剤型ポリウレタン塗料は、優れた耐久性と速い乾燥時間を必要とする用途で引き続き好まれています。これらの進歩は、高い耐久性と美観が求められるフローリング用コーティング剤の開発において極めて重要です。

樹脂タイプの残りのセグメント

ウッドコーティング市場には、ニトロセルロース、ポリエステル、アクリル、その他の特殊樹脂など、他にもいくつかの重要な樹脂の種類があります。ニトロセルロース塗料は、速乾性と優れた研磨特性が特に評価され、家具のリフォームやレプリカの塗装に最適です。ポリエステル樹脂は高い充填力と耐収縮性が好まれ、特にクローズドポアのトップコート用途に適しています。アクリル樹脂は、耐候性と耐紫外線性に優れているため、外装用途に適しています。これらのセグメントはそれぞれ特定の市場ニッチに対応しており、メーカーやエンドユーザーが利用できる木材塗装ソリューションの全体的な多様性に貢献しています。

セグメント分析 技術

木材塗料市場における溶剤型セグメント

溶剤型塗料セグメントは引き続き世界の木材塗料市場を支配しており、2024年の市場シェアは約67%です。この重要な市場地位は、特にキッチンキャビネットや家具の製造において、速乾性、容易な補修性、気候変動に耐える優れた能力が好まれ、これらの塗料が提供するいくつかの主要な利点によるものです。溶剤系塗料には、主に家庭用家具に使用されるニトロセルロースラッカー、オフィス家具や業務用家具に使用されるプレカタライズドラッカー、そしてキッチンキャビネットによく使用されるコンバージョンワニスの3種類があります。これらの塗料は、優れた耐久性、高い透明性、様々な環境要因に対する優れた耐性など、優れた性能を発揮するため、VOC含有量が高いにもかかわらず、多くのメーカーに選ばれています。

ウッドコーティング市場における水性セグメント

水性塗料セグメントは、環境規制の高まりとVOC排出に対する消費者の意識の高まりにより、予測期間2024-2029年において約4%と最も高い成長率を示すと予測されています。これらの塗料は環境に優しく、汎用性が高いため、特にキッチンキャビネットや家具の製造において優れた耐性と機械的性能を発揮し、市場で大きな支持を得ています。特に環境規制の厳しい地域では、溶剤型から水性型への移行が進んでいることも、このセグメントの成長を後押ししています。水性塗料には、塗膜を劣化させることなく木材とともに移動させる高い弾性と、高い緩和性と透明度を維持しながら厚塗りを可能にするチキソトロピー性などの利点があります。これらの特性は、耐久性と美観のバランスが求められる内装用木材塗料に特に有益です。

残された技術分野

UV硬化型塗料と粉体塗料の分野が木材塗料市場の技術的展望を完成させ、それぞれが特定の用途に独自の利点を提供しています。UV硬化型塗料は、硬化速度の速さ、エネルギーコストの低さ、大気汚染の低減が特に評価され、ドアやパネルの大量仕上げ作業で人気が高まっています。一方、粉体塗料は市場シェアこそ小さいものの、ゼロVOC処方とリサイクル能力により環境面で大きなメリットがあり、オフィス家具やキャビネットなどの用途で熱に弱い木材や木材複合材に特に適しています。両分野とも、技術の進歩に伴い進化を続けており、性能特性と環境面の利点が向上しています。これらの進歩は、過酷な環境条件に耐えなければならない外装用木材塗料の開発にとって極めて重要です。

セグメント分析 用途

木材塗料市場における家具・備品セグメント

家具・装置セグメントは世界の木材塗料市場を支配しており、2024年の市場シェア全体の約69%を占めています。この分野が突出している主な要因は、世界中の家庭用および商業用セクターで木製家具の需要が増加していることです。同分野の成長をさらに後押ししているのは、住宅、オフィス、ホテルなどのインテリアデザインコンセプトの絶え間ない革新であり、これが家具のデザイン、サイズ、色の開発を後押ししています。リモートワークの増加により、特にアジア太平洋地域ではオフィス家具の需要が大幅に増加しています。家具市場は新興経済国で力強い成長を遂げており、インドのような国では家具産業が大幅に拡大しています。同分野の好調は、中流階級の人口増加と、家庭の装飾や家具に対する欲求の高まりが、木製の椅子、テーブル、ベッド、ソファ、棚などの需要を支えていることにも起因しています。さらに、このセグメントは、家具のカスタマイズの増加傾向や、保護と美観のために高品質の木材仕上げを必要とする、持続可能で環境に優しい家具への嗜好の高まりからも利益を得ています。

アプリケーション市場の残りのセグメント

木工用塗料市場には、ドア・窓、キャビネット、その他の用途など、他にもいくつかの重要な用途分野があります。ドア・窓分野は、家庭用と商業用の建築分野で重要な役割を担っており、木材塗料はこれらの構造物を風化劣化から保護し、美観を高めるために不可欠です。キャビネット部門は、特にキッチン、階段下、窓の下など、収納が必要な様々な用途に使用されています。これらの用途では、特に厨房環境において、傷や摩耗、化学薬品に対して優れた耐性を発揮する特殊コーティングが必要とされます。その他の用途には、床、デッキ、成形品など様々な用途が含まれ、木材の自然な美しさを保ちながら、摩耗、カビ、菌類、バクテリア、その他の環境損傷から木材を保護します。これらの用途では、耐久性と長寿命を高めるために木材シーラーを利用することがよくあります。

木材塗料市場の地域別セグメント分析

アジア太平洋地域の木材塗料市場

アジア太平洋地域は、建設活動と家具製造の堅調な成長により、世界最大の木材塗料市場を占めています。中国、インド、日本、韓国のような国々は、住宅用および商業用建設プロジェクトに多額の投資を行っており、この地域の木材塗料市場に大きく貢献しています。この地域の中間所得層の拡大、急速な都市化、可処分所得の増加は、木製家具や装置の需要増につながり、木材塗料産業を牽引しています。

中国の木材塗料市場

中国はアジア太平洋地域の木材塗料市場の約71%を占める最大の消費国です。同国の建設部門は世界最大で、インフラや家庭用プロジェクトに多額の投資が行われています。中国の家具市場は、イケアグループなどの大手企業や国内メーカーに支えられて拡大を続けています。政府が建設セクター全体への投資促進や様々なインフラ整備に注力していることから、家具から建築用木工品に至るまで、幅広い用途で木工用塗料に対する大きな需要が生まれています。

インドの木材塗料市場

インドはアジア太平洋地域で最も急成長している市場であり、2024~2029年の成長率は約4%と予測されています。同国の木工用塗料市場は、住宅用および商業用セクターへの投資の増加と政府の戦略的イニシアティブによって急速に拡大しています。インド家具市場の力強い成長は、海外プレイヤーの参入と国内メーカーの拡大と相まって、大きなビジネスチャンスを生み出しています。手ごろな価格の住宅計画やインフラ整備に対する政府の注力は、様々な用途における木材コーティングの需要を引き続き促進しています。

北米の木材塗料市場

北米の木材塗料市場は、米国、カナダ、メキシコの堅調な建設活動と改修プロジェクトに支えられ、力強い成長の可能性を示しています。この地域の市場の特徴は、革新的なコーティング技術の採用が多く、環境に優しい製品への注目が高まっていることです。大手メーカーの存在と確立された流通網が、市場ダイナミクスをさらに強化しています。

米国の木材塗料市場

北米市場は米国がリードしており、この地域の木材塗料市場シェアの約62%を占めています。760万人以上の労働者を雇用する大規模な建設部門が、木材用コーティング剤の大きな需要を牽引しています。堅調な家庭用建設活動は、大規模な住宅リフォームプロジェクトや強力な家具製造基盤と相まって、引き続き市場の成長を後押ししています。大手オフィス家具製造会社の存在と商業用建設プロジェクトの増加が、米国の優位な地位をさらに強固なものにしています。

米国の木材塗料市場-成長動向

北米で最も急成長している市場である米国は、2024年から2029年にかけて約3%の成長率で拡大すると予測されています。成長の原動力は、特に家庭用および商業用セクターにおける建設支出の増加です。同国では持続可能な建築慣行が重視され、さまざまな用途で高性能木材塗料への需要が高まっているため、新たな機会が創出され続けています。政府のさまざまな取り組みや融資に支えられた住宅の改築やリフォームの傾向は、市場の成長見通しをさらに強めています。

ヨーロッパの木材塗料市場

欧州の木材塗料市場は、技術の進歩と環境に優しいコーティングソリューションへの需要の増加に支えられ、力強い発展を示しています。この地域は、家具製造業が確立しており、品質基準が厳しいという利点があります。ドイツは強固な産業基盤と強力な建設部門で市場をリードしており、イタリアは欧州諸国の中で最も高い成長の可能性を示しています。この市場の特徴は、革新的なコーティング技術の採用が増加し、持続可能な製品への注目が高まっていることです。

ドイツの木材塗料市場

ドイツは、ヨーロッパ最大の建設産業としての地位に支えられ、ヨーロッパ最大の木材塗料市場の地位を維持しています。同国は住宅建設に力を入れており、商業プロジェクトも増加しているため、木工用塗料の需要が大幅に伸びています。住宅セクターの顕著な増加は、住宅への公的支出の増加と住宅建設を加速させる政府の取り組みによるもので、市場の成長を引き続き後押ししています。

イタリアの木材塗料市場

イタリアはヨーロッパで最も急成長している市場であり、その原動力は確立された家具製造業と成長する建設活動です。高品質な家具製造業で有名なイタリアは、家具用コーティング剤の大きな需要を生み出しています。経済的な課題にもかかわらず、家具セクターの好調な業績と輸出活動の拡大が、特に高級木材塗料分野の市場成長を牽引し続けています。

南米の木材塗料市場

南米の木材塗料市場は着実な成長の可能性を示しており、ブラジル、アルゼンチンなどが地域の発展に貢献しています。ブラジルは、大規模な家具産業と建設部門に支えられ、この地域で最大かつ最も急成長している市場です。この地域の市場の特徴は、家庭用建設への投資の増加と木製家具や装置の需要の増加です。

中東・アフリカの木材塗料市場

中東・アフリカの木材塗料市場は、建設活動の増加と家具需要の増加に牽引され、有望な成長見通しを示しています。サウジアラビアがこの地域の市場をリードし、南アフリカが大きな成長の可能性を示しています。この地域の市場は、特にサウジアラビアにおける大規模な建設プロジェクトと、様々な国における家庭用および商業用開発への投資の増加から利益を得ています。

木材塗料産業のセグメンテーション

ウッドコーティング市場のトップ企業

世界の木材用塗料市場は、The Sherwin-Williams Company、PPG Industries、AkzoNobel、RPM International、Asian Paintsなどの著名な木材用塗料企業が、継続的な技術革新と戦略的拡大を通じて業界をリードしています。各社は、進化する規制要件や消費者の嗜好に対応するため、環境的に持続可能なコーティング技術、特に低VOCおよび水性配合の開発にますます注力しています。業界では、家具、フローリング、建築用木工など特定の用途をターゲットにした製品を定期的に発売しており、メーカーは従来のチャネルとデジタルチャネルの両方を通じて販売網を強化しています。大手企業は、戦略的買収や提携を通じて、特にアジア太平洋地域や中東地域の新興市場で地理的プレゼンスを拡大しています。研究開発投資は主に、環境への影響を抑えつつ、コーティングの性能特性、耐久性、美観を向上させることに向けられています。

細分化された市場と強力な地域プレーヤー

木材用塗料市場は部分的に細分化された構造を示しており、上位5社が世界の生産量の約3分の1を占め、上位10社が市場シェアの約40%を占めています。競争環境は、包括的なコーティング・ソリューションを提供するグローバル・コングロマリットと、特定の市場セグメントや地域に特化した地域スペシャリストが混在していることが特徴です。このような市場構造は健全な競争を促すと同時に、各地域のプレーヤーが特化した製品の提供や顧客との密接な関係を通じて、現地で確固たる存在感を示すのに十分な余地を残しています。

業界は、シャーウィン・ウィリアムズによるICAグループの買収や、アクゾノーベルによる関西ペイントのアフリカ事業の買収に代表されるように、M&Aによる大きな統合を目の当たりにしてきました。このような戦略的な動きは、製品ポートフォリオを拡大し、製造能力を強化し、地域的な市場ポジションを強化したいという願望が原動力となっています。企業は垂直統合戦略にますます力を入れるようになっており、サプライチェーンをより適切に管理し、コストと品質管理の面で競争上の優位性を維持するために、樹脂や溶剤などの原材料を自社で生産する大手企業もあります。

イノベーションと持続可能性が将来の成功を促進

木工用塗料業界では、コスト競争力を維持しながら、環境コンプライアンスと性能要件のバランスを取ることができるかどうかが、企業の成功を左右するようになっています。市場をリードする企業は、規制要件と機能性向上に対する顧客の要求の両方に対応する革新的なソリューションを生み出すため、研究開発に投資しています。各社はまた、技術サポートサービスの強化、カスタム処方能力、顧客のコーティングプロセスの最適化と全体的な運用コストの削減を支援する統合ソリューションを通じて、その地位を強化しています。

新規参入企業や小規模な企業にとっては、ニッチな市場セグメントを特定し、特殊な製品でサービスを提供したり、強力な顧客関係を構築できる特定の地域に集中したりすることが成功のカギとなります。業界の将来は、環境規制の強化、持続可能な製品に対する需要の高まり、コーティング性能の向上に対するニーズといった要因によって形作られるでしょう。経営効率と顧客志向を維持しながら、こうした課題に効果的に対処できる企業は、進化する市場において市場機会を獲得し、競争上の優位性を維持する上で有利な立場になるでしょう。

木材コーティング市場ニュース

- 2024年4月 世界的に有名なアクサルタ・コーティング・システムズ社の一部門であるアクサルタ・ビルディング・プロダクツ社は、キャビネットメーカー向けの革新的な木材塗装ソリューションZenamelシリーズを発表しました。この発表により、アクサルタ・ビルディング・プロダクツは、木工仕上げ業界の顧客に対し、規制基準の強化や消費者の嗜好の変化に対応した、持続可能で環境に優しいトップクラスの製品を開発できるよう支援します。

- 2023年4月 ベンジャミンムーア社は、木材を含む多様な下地向けに調整された新しい外装塗料、エレメントガードを発表しました。Element Guard の発売により、ベンジャミンムーア・アンド・カンパニーは塗装のプロフェッショナルに力を与え、外装プロジェクトが風雨に耐え、顧客の期待に応えることを目指します。

- 2023年1月 Asian Paintsは、水性塗料専用の新しい製造施設に投資することを計画。2026年操業開始予定。この拡張により、Asian Paints はインドにおける水性木部用塗料の需要急増に対応し、生産能力の強化を図ります。

- 2022年12月:シャーウィン・ウィリアムズ社はICAグループの買収完了を発表。ICAグループの買収により、シャーウィン・ウィリアムズは欧州市場での存在感を高め、より幅広い製品と技術を顧客に提供する、より多角的で競争力のある木部用塗料会社を設立することを目指しました。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 家具生産の増加

- 4.1.2 インテリアデザイン・装飾需要の増加

- 4.1.3 その他の促進要因

- 4.2 抑制要因

- 4.2.1 厳しい環境規制

- 4.2.2 その他の抑制要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模:数量)

- 5.1 樹脂種類別

- 5.1.1 アクリル

- 5.1.2 ニトロセルロース

- 5.1.3 ポリエステル

- 5.1.4 ポリウレタン

- 5.1.5 その他の樹脂種類別

- 5.2 技術別

- 5.2.1 水系

- 5.2.2 溶融型

- 5.2.3 UV硬化型

- 5.2.4 粉体塗料

- 5.3 用途別

- 5.3.1 家具および装置

- 5.3.2 ドアと窓

- 5.3.3 キャビネット

- 5.3.4 その他の用途(床、デッキ、成形品を含む)

- 5.4 地域別

- 5.4.1 アジア太平洋地域

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ノルディック諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 カタール

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 南アフリカ

- 5.4.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 Akzo Nobel NV

- 6.4.2 Asian Paints

- 6.4.3 Axalta Coating Systems

- 6.4.4 Benjamin Moore & Co.

- 6.4.5 Ceramic Industrial Coatings

- 6.4.6 Hempel AS

- 6.4.7 Jotun

- 6.4.8 Kansai Paint Co. Ltd

- 6.4.9 KAPCI Coating

- 6.4.10 MAS Paints

- 6.4.11 National Paints Factories Co. Ltd

- 6.4.12 Nippon Paint Holdings Co. Ltd

- 6.4.13 PPG Industries Inc.

- 6.4.14 Ritver

- 6.4.15 RPM International Inc.

- 6.4.16 Teknos Group

- 6.4.17 Sherwin-Williams Company

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 UV硬化塗料の需要増加

- 7.2 その他の機会

ウッドコーティング産業のセグメント化

ウッドコーティングは木材の表面を保護、強化、装飾するために塗布されます。家具、フローリング、キャビネットなど様々な木製品に使用可能。

ウッドコーティング市場は、樹脂の種類、技術、用途、地域によって区分されます。樹脂の種類別では、アクリル、ニトロセルロース、ポリエステル、ポリウレタン、その他の樹脂に分類。技術別では、市場は水性、溶剤性、UV硬化型、粉体塗料に区分されます。用途別では、家具・装置、ドア・窓、キャビネット、その他の用途に細分化。また、主要地域27カ国における木部用塗料市場の市場規模および予測も掲載しています。各セグメントについて、市場規模および予測をキロトン単位の数量で掲載しています。

木材コーティング市場調査 よくある質問

ウッドコーティング市場の規模は?

木材用コーティング剤の市場規模は、2025年には342万トンに達し、年平均成長率(CAGR)3.54%以上で推移し、2030年には407万トンに達すると予測されています。

現在のウッドコーティング市場規模は?

2025年のウッドコーティング市場規模は342万トンに達する見込みです。

ウッドコーティング市場の主要プレーヤーは?

Sherwin-Williams Company、Akzo Nobel N.V.、PPG Industries, Inc.、RPM International Inc.、Asian Paintsがウッドコーティング市場で事業を展開している主要企業です。

ウッドコーティング市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は、予測期間(2025-2030年)において最も高いCAGRで成長すると予測されています。

ウッドコーティング市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域が最大の市場シェアを占めます。

2024年の市場規模は?

2024年のウッドコーティング市場規模は330万トンと推定されます。本レポートでは、ウッドコーティング市場の過去の市場規模を、2019年、2020年、2021年、2022年、2023年、2024年の各年について取り上げています。また、2025年、2026年、2027年、2028年、2029年、2030年のウッドコーティング市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***