世界の女性向けヘアケア製品市場:形態別(クリーム、リキッド、パウダー)、製品タイプ別(コンディショナー、ヘアカラー、オイル)、成分タイプ別、年齢層別、流通チャネル別、用途別 – グローバル市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

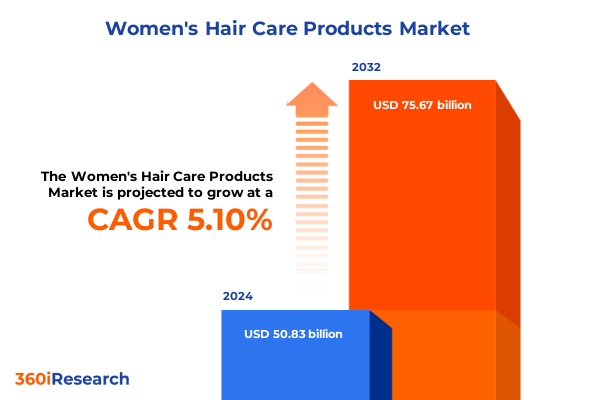

本レポートは、女性向けヘアケア製品市場が現在経験している激しい変化と進化の時代を詳細に分析しています。市場規模は、2024年には508.3億ドルと推定され、2025年には532.5億ドルに達し、2032年までには年平均成長率(CAGR)5.10%で756.7億ドルに成長すると予測されています。この成長は、消費者の期待と業界戦略を再形成する複合的な要因によって推進されています。

**市場概要**

現代の消費者は、単なる機能的な利点を超え、持続可能性、パーソナライゼーション、ホリスティックなウェルネスといった価値観に合致するソリューションを求めています。この需要に応えるため、ブランドは製品の処方、提供形式、サービスモデルにおいて革新を余儀なくされています。デジタルエンゲージメントが急増し、ソーシャルメディアプラットフォームやEコマースチャネルが製品発見と購入の主要な接点となっています。ダイレクト・トゥ・コンシューマー(D2C)モデルの台頭により、ニッチブランドが既存の大手企業と並んで繁栄し、多様な髪質、テクスチャー、ケアニーズに対応する豊富な製品群が生まれています。同時に、規制の進展と成分安全性に対する監視の強化により、製品表示とマーケティングにおける透明性と説明責任への業界全体のシフトが促されています。

市場は多岐にわたるセグメントに分類され、消費者の多様なニーズと使用シナリオを反映しています。

* **製品形態(Form)**:クリーム、リキッド、パウダーの各形式で開発が進められています。クリームベースのソリューションは集中的なコンディショニングやトリートメントに、軽量なリキッドは日常のクレンジングやスタイリングに、パウダー形式は水不要の利便性と携帯性で注目を集めています。

* **製品タイプ(Product Type)**:コンディショナーはターゲットを絞ったポリマーやペプチドを組み込むことで進化し、ヘアカラーは永久染毛剤、半永久染毛剤、一時染毛剤といった多様な処方で自己表現のトレンドに対応しています。オイルカテゴリー(アルガン、ココナッツ、ケラチンなど)は、髪の栄養補給とツヤへの消費者需要を取り込み続けています。シャンプー製品群では、フケ防止、カラー保護、保湿といった特定の頭皮と髪の悩みに対応する処方が提供されています。ジェル、ヘアスプレー、ムース、ワックスなどのスタイリング製品は、幅広いヘアスタイルを可能にします。さらに、ヘアマスク、洗い流さないトリートメント、頭皮ケアなどのトリートメント&セラムは、髪の健康とウェルネスへの関心の高まりに応えています。

* **成分タイプ(Ingredient Type)**:化学ベースの有効成分、フリーフロム処方(特定の成分を含まない)、天然・オーガニック成分が共存し、ブランドは有効性、安全性、透明性のバランスを取っています。

* **年齢層(Age Group)**:中年層、シニア層、ティーンエイジャー、若年層といった各セグメントに合わせた繊細なマーケティング戦略が展開されており、それぞれ異なるヘアケアの優先順位を持っています。

* **流通チャネル(Distribution Channel)**:ビューティーサロンやドラッグストアなどのオフラインネットワークに加え、オンラインのD2CプラットフォームやEコマースチャネルが補完し、進化を遂げています。

* **用途(Application)**:家庭での使用とプロのサロンやスパでのトリートメントに区別され、消費者ジャーニーにおける小売とサービスベースの両方の接点の重要性が強調されています。

地域別に見ると、市場の動向は大きく異なります。

* **米州(Americas)**:米国は、高いデジタル普及率と成熟した小売インフラに牽引され、プレミアムおよびマスマーケットセグメントで堅調なイノベーションを主導しています。カナダとラテンアメリカは、健康志向の処方に対する中産階級の需要拡大を反映し、天然およびオーガニック製品への着実な需要を示しています。

* **欧州・中東・アフリカ(EMEA)**:西欧は持続可能性と規制遵守に重点を置いており、ブランドは厳格な環境・安全基準を満たすために製品を再処方しています。中東のGCC諸国は、消費支出の増加と美容トレンドへの憧れに支えられ、高級ヘアトリートメントやパーソナライズされたサービスへの関心が高まっています。アフリカ市場はまだ発展途上ですが、ヘアケア習慣が文化的に深く根付いている都市部で顕著な潜在力を見せています。

* **アジア太平洋(APAC)**:世界で最も急速に成長している地域であり、韓国と日本がイノベーションの拠点となっています。ここでは、高度な科学的根拠に基づいたトリートメントや自宅でのスパ体験が非常に求められています。中国は国内製造能力を拡大し続けており、東南アジア市場では多機能で手頃な価格のヘアケアソリューションへの需要が高まっています。これらの地域全体で、地域の消費者インサイトと流通モデルが、多国籍企業と地元企業双方の市場投入戦略を形成しています。

**推進要因**

女性向けヘアケア製品市場の進化は、主に以下の要因によって推進されています。

1. **持続可能でパーソナライズされたウェルネス志向のソリューションへの消費者需要の高まり**:

* **持続可能性**:植物由来およびゼロウェイスト処方(固形シャンプーバー、水なしコンディショナーなど)への関心が高まり、環境負荷の低減への業界全体のコミットメントを強調しています。

* **パーソナライゼーション**:髪の多孔性、テクスチャー、頭皮の状態に基づいたAI駆動のパーソナライズされた製品推奨が、かつてない消費者エンゲージメントとブランドロイヤルティを促進しています。

* **ホリスティックなウェルネス**:頭皮マイクロバイオーム中心のケア(プロバイオティクス、プレバイオティクス、ポストバイオティクスを活用)が、微生物バランスをサポートし、健康な髪の成長を促進します。米、コンブチャなどのバイオ発酵源から得られる発酵活性成分は、天然オイルを奪うことなく炎症に対処する鎮静作用と抗菌作用で注目されています。また、「グラスヘア」やハイブリッドなウェルネス・ビューティー製品(保湿タンパク質や保護ポリマーを配合し、水分を閉じ込めて光沢のある仕上がりを実現)が登場し、自宅でサロン品質の結果を求める消費者の需要に応えています。

2. **技術的進歩と成分革新**:

* 頭皮マイクロバイオーム科学の進歩、発酵活性成分の開発、グラスヘア技術の革新、持続可能な製品形式の導入が、真にパーソナライズされた健康中心のソリューションへのシフトを促しています。

* AIとデータ分析の活用により、ブランドは個々の消費者のニーズに合わせた製品を提案し、市場差別化の新たな基準を確立しています。

3. **2025年米国輸入関税の広範囲な影響**:

* 2025年4月初旬に発効した米国関税制度は、女性向けヘアケア製品のグローバルサプライチェーンに前例のない複雑さとコスト圧力を導入しました。主要貿易相手国からの全輸入品に対する10%の基本関税に加え、中国原産品に対する最大54%の高い関税は、製造拠点の戦略的再編を加速させました。

* これにより、特殊ポリマー、植物抽出物、包装部品などの重要な原材料の着地コストが増加しました。多くの多国籍ブランドは、中国以外のAPAC地域や米国に近い有利な貿易協定を持つ地域で代替サプライヤーを積極的に模索しています。しかし、新しいサプライチェーンへの移行には、厳格な再認定プロセス、試験プロトコル、規制遵守措置が必要であり、これらすべてが市場投入までの時間を延長し、運用予算を膨らませます。

* 中小規模の独立系ブランドは、代替調達や垂直統合によって高い関税を吸収または相殺する規模と資本がないため、不均衡な影響を受けています。一部は、進化する関税状況を乗り切るために、国内企業との戦略的パートナーシップや委託製造契約を検討しています。最終的に、2025年関税の累積的な影響は、業界関係者にとってサプライチェーンの回復力とシナリオ計画の重要性を浮き彫りにしました。

**展望と戦略的提言**

この急速な変化の時代に成功するためには、業界リーダーは多角的なアプローチを採用する必要があります。

1. **サプライチェーンの回復力強化**:多様なサプライチェーンへの投資とニアショアリング戦略は、関税関連のリスクを軽減し、運用上の俊敏性を高めます。同時に、堅牢なシナリオ計画プロセスを確立することで、地政学的および規制上の混乱に迅速に対応できるようになります。

2. **最先端の成分革新**:頭皮マイクロバイオーム調整剤、発酵活性成分、アップサイクルされた植物由来成分などの新興成分技術における研究開発を優先し、画期的な製品のパイプラインを維持することが重要です。これらのイノベーションは、プレミアム化を推進し、髪と頭皮の健康における満たされていない消費者のニーズに対応することで、ブランドロイヤルティを育みます。

3. **デジタルオムニチャネルの卓越性**:AIを活用したパーソナライゼーションツール、拡張現実(AR)による試着体験、シームレスなオムニチャネル統合を通じて、デジタル機能を向上させる必要があります。これらの強化は、消費者エンゲージメントを高めるだけでなく、行動パターンや嗜好に関する実用的なインサイトを提供します。

4. **持続可能性のリーダーシップ**:エコフレンドリーなパッケージングからカーボンニュートラルな生産に至るまで、バリューチェーン全体にわたって持続可能性を組み込むことは、進化する消費者の価値観と規制要件にブランドを合致させます。

主要企業は、イノベーション、持続可能性、デジタル変革、グローバル展開において戦略的課題を推進しています。グローバルコングロマリットは、研究開発センターやバイオテクノロジー企業との協業パートナーシップに多額の投資を行い、マイクロバイオームをサポートする成分や次世代ポリマーなどの革新的な活性成分の開発を加速させています。同時に、主要企業は生産施設での再生可能エネルギーへの移行から、農業産業の副産物を再利用するアップサイクル成分プログラムの先駆的な取り組みまで、持続可能性を中核事業に統合しています。これらの取り組みは、ブランドのポジショニングを差別化するだけでなく、環境規制がエスカレートする時代における回復力を強化します。デジタル変革イニシアチブも同様に重要であり、主要ブランドはAI駆動のパーソナライゼーションプラットフォーム、高度な分析、没入型Eコマース体験を活用して、より深い消費者エンゲージメントを促進しています。並行して、戦略的買収と合弁事業により、多国籍企業と新興企業の両方が、特に高成長のAPACおよびEMEA市場において、地理的範囲とポートフォリオの回復力を拡大しています。これらの優先事項(イノベーション、持続可能性、デジタル化、M&A)のバランスを取ることで、業界の最前線に立つ企業は競争ベンチマークを再定義し、女性向けヘアケア製品セクターの新しい基準を設定しています。これらの提言を実行することにより、業界リーダーは競争優位性を確保し、長期的な成長に向けて自らを位置づけることができるでしょう。

以下に、ご提供いただいた「Basic TOC」と「Segmentation Details」を基に、詳細な階層構造を持つ日本語の目次を構築しました。

—

**目次**

1. 序文 (Preface)

1.1. 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

1.2. 調査対象期間 (Years Considered for the Study)

1.3. 通貨 (Currency)

1.4. 言語 (Language)

1.5. ステークホルダー (Stakeholders)

2. 調査方法 (Research Methodology)

3. エグゼクティブサマリー (Executive Summary)

4. 市場概要 (Market Overview)

5. 市場インサイト (Market Insights)

5.1. プレバイオティクスヘアケア処方で頭皮マイクロバイオームのバランスを優先する消費者 (Consumers prioritizing scalp microbiome balance with prebiotic hair care formula)

5.2. 有機植物エキス配合の生分解性ヘアマスクの登場 (Emergence of biodegradable hair masks infused with organic botanical extracts)

5.3. 髪の毛分析に基づくAI駆動型パーソナライズヘアケアレジメンの採用 (Adoption of AI-driven personalized hair care regimens based on strand analysis)

5.4. 4Cおよび縮れやすい髪質向けに深い潤いを提供する製品の急増 (Surge in products formulated for 4C and kink-prone textures delivering deep hydration)

5.5. 低ダメージのホームカラーリング技術を可能にするサロン品質のヘアカラーキットの拡大 (Expansion of salon-grade hair coloring kits enabling low-damage home dye techniques)

5.6. ストレス関連の脱毛予防を目的としたアダプトゲンハーブ配合シャンプーの導入 (Introduction of adaptogenic herb-infused shampoos targeting stress-related hair loss prevention)

5.7. 動物由来タンパク質を含まないスムージングを提供する植物性ケラチントリートメントの開発 (Development of plant-based keratin treatments offering smoothing without animal-derived proteins)

5.8. 環境意識の高いコミュニティにおけるプラスチック廃棄物を削減する詰め替え式ヘアケアシステムへの移行 (Shift toward refillable hair care systems reducing plastic waste in eco-conscious communities)

5.9. 旅行に便利でゼロウェイストなヘアクレンジングとして人気を集める固形シャンプーバー (Waterless solid shampoo bars gaining traction for travel-friendly and zero-waste hair cleansing)

5.10. 遺伝的毛髪健康マーカーに基づいた処方パーソナライズのためのヘアケアブランドとゲノム検査会社の提携 (Collaboration between hair care brands and genomic testing companies to personalize formulas based on genetic hair health markers)

6. 米国関税の累積的影響 2025年 (Cumulative Impact of United States Tariffs 2025)

7. 人工知能の累積的影響 2025年 (Cumulative Impact of Artificial Intelligence 2025)

8. **女性向けヘアケア製品**市場、形状別 (Women’s Hair Care Products Market, by Form)

8.1. クリーム (Cream)

8.2. 液体 (Liquid)

8.3. パウダー (Powder)

9. **女性向けヘアケア製品**市場、製品タイプ別 (Women’s Hair Care Products Market, by Product Type)

9.1. コンディショナー (Conditioner)

9.2. ヘアカラー (Hair Color)

9.2.1. パーマネントカラー (Permanent Color)

9.2.2. セミパーマネントカラー (Semi-Permanent Color)

9.2.3. テンポラリーカラー (Temporary Color)

9.3. オイル (Oils)

9.3.1. アルガンオイル (Argan Oil)

9.3.2. ココナッツオイル (Coconut Oil)

9.3.3. ケラチンオイル (Keratin Oil)

9.4. シャンプー (Shampoo)

9.4.1. フケ防止 (Anti-dandruff)

9.4.2. カラープロテクト (Color-protect)

9.4.3. 保湿 (Moisturizing/Hydrating)

9.5. スタイリング製品 (Styling Products)

9.5.1. ジェル (Gel)

9.5.2. ヘアスプレー (Hair Spray)

9.5.3. ムース (Mousse)

9.5.4. ワックス&ポマード (Wax & Pomade)

9.6. トリートメント&セラム (Treatments & Serums)

9.6.1. ヘアマスク (Hair Masks)

9.6.2. リーブイントリートメント (Leave In Treatments)

9.6.3. スカルプトリートメント (Scalp Treatments)

10. **女性向けヘアケア製品**市場、成分タイプ別 (Women’s Hair Care Products Market, by Ingredient Type)

10.1. 化学ベース成分 (Chemical-Based Ingredients)

10.2. フリーフロム処方 (Free-From Formulations)

10.3. 天然・オーガニック成分 (Natural & Organic Ingredients)

11. **女性向けヘアケア製品**市場、年齢層別 (Women’s Hair Care Products Market, by Age Group)

11.1. 中年層 (36~55歳) (Middle-aged (36–55))

11.2. シニア層 (55歳以上) (Seniors (55+))

11.3. ティーンエイジャー (13~19歳) (Teenagers (13–19))

11.4. 若年成人層 (20~35歳) (Young Adults (20–35))

12. **女性向けヘアケア製品**市場、流通チャネル別 (Women’s Hair Care Products Market, by Distribution Channel)

12.1. オフライン (Offline)

12.1.1. 美容サロン (Beauty Salons)

12.1.2. デパート (Department Stores)

12.1.3. 薬局/ドラッグストア (Pharmacies/Drugstores)

12.1.4. スーパーマーケット/ハイパーマーケット (Supermarkets/Hypermarkets)

12.2. オンライン (Online)

12.2.1. ブランド公式ウェブサイト (Brand Owned Websites)

12.2.2. Eコマースプラットフォーム (E-Commerce Platforms)

13. **女性向けヘアケア製品**市場、用途別 (Women’s Hair Care Products Market, by Application)

13.1. 家庭用 (Home Use)

13.2. 業務用 (Professional Use)

13.2.1. サロン用 (Salon Use)

13.2.2. スパ用 (Spa Use)

14. **女性向けヘアケア製品**市場、地域別 (Women’s Hair Care Products Market, by Region)

14.1. アメリカ大陸 (Americas)

14.1.1. 北米 (North America)

14.1.2. 中南米 (Latin America)

14.2. 欧州、中東、アフリカ (Europe, Middle East & Africa)

14.2.1. 欧州 (Europe)

14.2.2. 中東 (Middle East)

14.2.3. アフリカ (Africa)

14.3. アジア太平洋 (Asia-Pacific)

15. **女性向けヘアケア製品**市場、グループ別 (Women’s Hair Care Products Market, by Group)

15.1. ASEAN (ASEAN)

15.2. GCC (GCC)

15.3. 欧州連合 (European Union)

15.4. BRICS (BRICS)

15.5. G7 (G7)

15.6. NATO (NATO)

16. **女性向けヘアケア製品**市場、国別 (Women’s Hair Care Products Market, by Country)

16.1. 米国 (United States)

16.2. カナダ (Canada)

16.3. メキシコ (Mexico)

16.4. ブラジル (Brazil)

16.5. 英国 (United Kingdom)

16.6. ドイツ (Germany)

16.7. フランス (France)

16.8. ロシア (Russia)

16.9. イタリア (Italy)

16.10. スペイン (Spain)

16.11. 中国 (China)

16.12. インド (India)

16.13. 日本 (Japan)

16.14. オーストラリア (Australia)

16.15. 韓国 (South Korea)

17. 競争環境 (Competitive Landscape)

17.1. 市場シェア分析、2024年 (Market Share Analysis, 2024)

17.2. FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

17.3. 競合分析 (Competitive Analysis)

17.3.1. Amway International Inc.

17.3.2. Himalaya Wellness Company

17.3.3. Aveda Corporation

17.3.4. Avon Beauty Products India Private Limited

17.3.5. CarasaLab

17.3.6. eSalon.com, LLC

17.3.7. Estée Lauder Companies

17.3.8. HCP Wellness Private Limited

17.3.9. Henkel Corporation

17.3.10. Hindustan Unilever Limited

17.3.11. Invision Pharma Limited

17.3.12. John Paul Mitchell Systems

17.3.13. Kao USA Inc.

17.3.14. L’Oréal USA Inc.

17.3.15. Mary Kay Inc.

17.3.16. Monat Global Corp.

17.3.17. Moroccanoil Inc.

17

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

女性向けヘアケア製品は、単なる髪を洗う道具を超え、現代女性の美意識とライフスタイルに深く根ざした、多岐にわたる製品群を指します。その市場は常に進化し、消費者の多様なニーズに応えるべく、機能性、成分、使用感において目覚ましい発展を遂げてきました。これらの製品は、髪の健康と美しさを維持し、個性を表現するための不可欠な要素となっています。

かつてはシャンプーとリンスが主流であったヘアケア製品は、科学技術の進歩と毛髪科学への理解の深化に伴い、劇的な多様化を遂げました。現在では、洗浄、保湿、補修、スタイリング、頭皮ケアといった各段階に特化した専門性の高い製品が数多く存在します。例えば、シャンプー一つをとっても、頭皮のタイプ(乾燥肌、脂性肌、敏感肌)や髪の悩み(ダメージ、カラーリング、ボリューム不足、くせ毛)に応じて、洗浄成分や配合成分が細かく調整されています。

コンディショナーやトリートメントは、シャンプー後の髪に潤いを与え、指通りを良くし、ダメージを補修する役割を担います。日常使いのコンディショナーに加え、週に数回の集中ケアとして使用するヘアマスクや、洗い流さないタイプのヘアオイル、ヘアミルク、ヘアセラムなども広く普及しています。これらは、髪の内部に栄養を届けたり、表面をコーティングして外部刺激から保護したりすることで、しっとりとした手触りや艶やかな輝きをもたらします。特に、熱ダメージから髪を守るヒートプロテクト成分や、紫外線から髪を守るUVカット成分を配合した製品も人気を集めています。

スタイリング製品もまた、多様なヘアスタイルを実現するために不可欠です。ヘアムース、ヘアジェル、ヘアスプレー、ワックス、ヘアバームなどがあり、それぞれが髪にボリュームを与えたり、まとまりを良くしたり、ツヤを出したり、スタイルをキープしたりと、異なる機能を提供します。近年では、髪への負担を考慮し、保湿成分や補修成分を配合したスタイリング剤も増えており、スタイリングと同時にヘアケア効果も期待できるようになっています。

頭皮ケア製品の重要性も高まっています。健康な髪は健康な頭皮から生まれるという認識が広まり、頭皮クレンジング、頭皮用美容液、育毛剤、スカルプマッサージブラシなどが注目されています。これらは、頭皮の汚れや皮脂詰まりを取り除き、血行を促進し、フケやかゆみを抑え、健やかな毛髪の成長をサポートすることを目的としています。エイジングケアの一環として、頭皮のたるみや薄毛対策に特化した製品も需要を伸ばしています。

製品に配合される成分も進化の一途を辿っています。アルガンオイル、ホホバオイル、シアバターといった天然由来の保湿成分や、ケラチン、コラーゲン、シルクプロテインなどの補修成分、ヒアルロン酸、セラミドといった保湿・バリア機能成分が一般的に用いられています。また、近年では、サステナビリティやクリーンビューティーの概念が浸透し、パラベンフリー、シリコンフリー、サルフェートフリー、ヴィーガン処方、クルエルティフリーといった、環境や倫理に配慮した製品選びも消費者の間で重視される傾向にあります。

消費者のニーズは、単一の製品で全てを解決するのではなく、個々の髪質、頭皮の状態、ライフスタイル、そして季節の変化に合わせて、複数の製品を組み合わせる「パーソナライズドケア」へと移行しつつあります。また、SNSの普及により、美容インフルエンサーや専門家による情報発信が活発化し、製品選びの参考にされることも多くなりました。

女性向けヘアケア製品は、単に外見を整えるだけでなく、日々のセルフケアの時間を豊かにし、自信を高め、自己表現の一助となる、精神的な側面においても重要な役割を担っています。その進化は止まることなく、今後も科学技術の発展と消費者の多様な価値観を反映しながら、よりパーソナルで、より持続可能な形で発展していくことでしょう。