ワインの世界市場(2025-2030):スティルワイン、スパークリングワイン、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

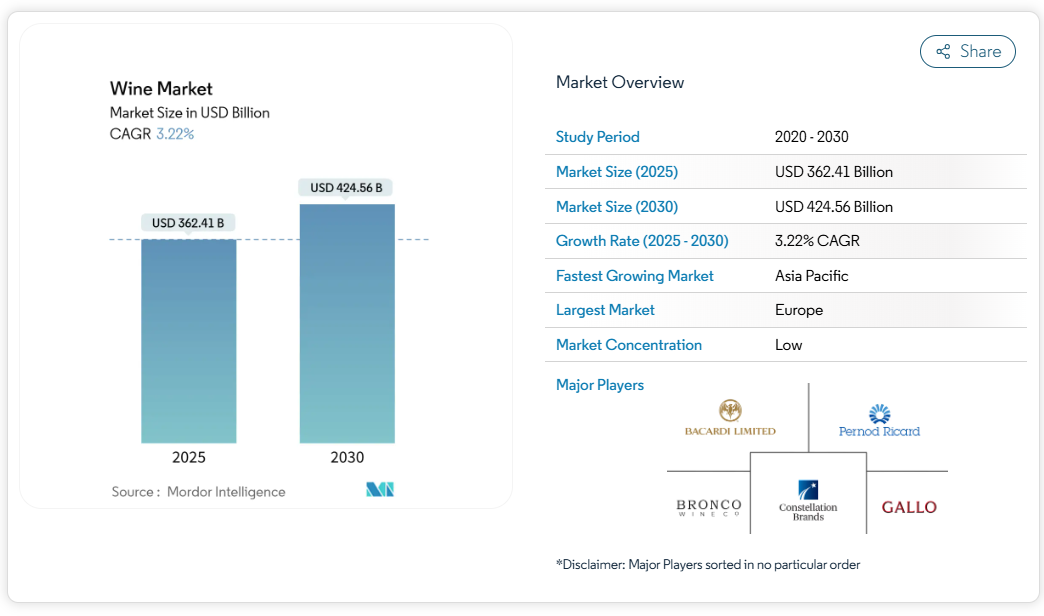

世界のワイン市場は2025年に3,624億1,000万米ドルと評価され、2030年までに4,245億6,000万米ドルに達すると予測されており、年平均成長率(CAGR)3.22%で成長しています。全体的な生産量は減少傾向にあるものの、プレミアムワイン分野では需要が堅調に推移しており、消費者の高品質製品への嗜好が反映されています。国際ブドウ・ワイン機構(OIV)によれば、2024年の世界のワイン生産量は2023年比5%減少し、干ばつ、霜害、不規則な降雨パターンなどの異常気象の影響により過去最低水準となりました。

市場成長は、抗酸化作用や心血管系への潜在的な有益性といったワインの健康効果への認識の高まり、プレミアム化傾向、風味の革新、そして世界的な流通ネットワークの拡大によって牽引されています。小売チャネルや電子商取引プラットフォームを通じたオフトレード販売が市場を支配する一方、オントレード消費は観光・ホスピタリティ業界、特にレストラン、バー、ホテルにおいて回復傾向にあります。環境や健康への配慮を重視する若年層や多文化背景の消費者層に牽引され、消費者の嗜好はオーガニック、低アルコール、持続可能な包装のワインへと移行しています。

観光とホスピタリティ産業の成長が好影響をもたらす

観光の増加はワイン消費パターンを変革しており、体験型消費を求める若い旅行者層の間でワインツーリズムが著しく拡大しています。国連世界観光機関(UNWTO)グローバル会議では、ワイン体験を通じて本物の文化体験を求めるミレニアル世代やZ世代の消費者を誘致する観光地が増える中、ワインツーリズムが地域開発において重要な役割を担うことが強調されました[2]。こうした若い消費者は、ワインテイスティング、ブドウ園ツアー、収穫イベントへの参加を増加させており、従来型の消費形態から没入型体験への移行を示しています。この傾向は新興ワイン産地で顕著であり、新たな観光インフラがプレミアム生産者にとっての市場機会を創出しています。多くのワイナリーでは、この需要増に対応するため、ビジターセンター、テイスティングルーム、宿泊施設の整備を進めています。スペインワイン都市協会(スペインワインルート)の報告によれば、2023年のスペインにおけるワイン観光客数は約300万人に達し、前年比18.2%の増加となりました[3]。この成長は、ワイン産業における体験型観光の広範な潮流を反映しています。ワイン観光の経済効果は直接販売に留まらず、訪問者は非訪問者に比べ一人当たりのワイン購入量が多く、体験型施設に投資する生産者にとって持続的な収益源となります。さらにワイン観光は、ワイン生産地域における地域雇用創出、ホスピタリティ産業の成長、関連観光サービスの開発にも貢献しています。

高級ワイン需要の急増

ワイン市場は高級品志向へと移行しており、消費者は自由裁量支出へのインフレ圧力にもかかわらず、高価格帯のワインを選択しています。シリコンバレー銀行の報告によれば、ワイン全体の販売量は減少傾向にあるものの、2024年には30~80米ドルの価格帯のワインが成長を示しており、高級ワイン分野において消費者が量より質を重視する傾向を反映しています[4]。確立された市場では、洗練された嗜好と豊富なワイン知識を持つ消費者層に牽引され、高級ワインの消費は引き続き増加しています。この成長は、品質重視の消費への移行と、ワイン醸造技術への評価の高まりを反映しています。消費者が本物のワイン体験を求める中、テロワールや持続可能性への取り組み、従来型の醸造手段を強調する生産者が市場優位性を獲得しています。さらにデジタルプラットフォームはワイン購入と教育を変革し、若年層消費者はこれを利用してワインの産地、製造手段、持続可能性認証を調査しています。これらのプラットフォームは、ブドウ畑の詳細情報、醸造プロセス、専門家レビューを提供することで新たなワイン発見を可能にしています。消費者の購買決定は、プラットフォーム上で入手可能な製品情報と他者からの推奨の両方に影響を受けています。

持続可能かつ有機ワインの需要増加

有機ワイン市場は、従来型のニッチセグメントを超え、特に家族経営の持続可能なワイン生産者を強く好む若年層や多文化消費者層を中心に、著しい拡大を遂げています。健康効果や環境配慮への意識の高まりを主な要因として、有機ワインに対してより高い価格を支払う消費者の意欲は引き続き増加しています。認証を受けた有機資格を有する生産者は、輸出市場においてこれらの認証が一貫してプレミアム価格を要求できることから、大きな競争優位性を確立しつつあります。カリフォルニアワイン機関のデータによれば、カリフォルニア州のブドウ畑面積の60%以上が持続可能性認証を取得しており、ワイン生産量の80%以上が持続可能性認証を受けたワイナリーで製造されています[5]。同地域の主要な持続可能性ガイドラインである「カリフォルニア持続可能なワイン醸造規範」は、持続可能な農業イニシアチブ(SAI)の農場持続可能性評価(FSA)と同等のゴールドスタンダードを達成しており、持続可能な実践に対する包括的なアプローチを示しています。サステナビリティへの取り組みは、従来型の生産手段を超え、様々な包装技術革新へと広がっています。生産者は環境への取り組みを強化し、高まる消費者の期待に応えるため、軽量ボトルや再生可能エネルギーシステムの導入を加速させています。

革新的な形態と品種

革新的な包装形態は、ワイン業界において持続可能性の利点と市場シェアの拡大をもたらしています。特にアルミボトルは、耐久性と利便性を兼ね備え、屋外での消費に適した携帯性を求める消費者に支持されています。例えば2024年1月、ボーグル・ファミリー・ワイン・コレクションは「エレメント[AL]ワイン」を発表。従来型のワインボトル形状を再現した750mlアルミ製ワインボトルを採用しています。軽量かつリサイクル可能なこのボトルは、ワインのカーボンフットプリントにおいて最大の割合を占めるガラス瓶に代わる環境配慮策として注目されています。スピニングコーン蒸留法や真空蒸留技術の進歩により、ワインの香りと風味プロファイルを保持したノンアルコール代替品の生産が可能となりました。市場では現在、缶入りスプリッツァー、ワインベースの即飲飲料、拡張現実(AR)ラベル付きボトルなど、消費者の利便性志向に応える製品が登場しています。こうした包装技術の革新は、ワインカテゴリーへの新規顧客の獲得に貢献し、その後プレミアム商品への移行を促すことで市場成長を支えています。

厳格な政府規制

欧州連合(EU)は、2024年収穫分以降のワインボトルに原材料と栄養成分の表示を義務付ける新規制を導入しました。これにより、ラベルとデジタルトレーサビリティシステムの変更が必要となります。2023年12月より、EU域内のワインおよび芳香ワイン製品に対し、原材料と栄養価の表示に関するこれらの規制が適用されます。本規制は、消費者が情報に基づいた選択を行えるよう、より詳細な製品情報を提供することを目的としています。2024年収穫分以降の全ワインが対象となる一方、2023年12月8日以前に製造された製品は、既存在庫がなくなるまで適用除外となります。米国では、アルコール・タバコ税貿易局(TTB)が2025年1月、管轄下のアルコール飲料における主要な食品アレルゲンの表示を義務付ける規則案を発表しました。本規則では、牛乳、卵、魚、甲殻類、木の実、小麦、落花生、大豆、ゴマの含有をラベル記載することが義務付けられます。さらに、これらのアレルゲン由来のタンパク質を含む原材料についても表示が必要です。TTBは最終規則公布日から5年間の遵守猶予期間を設けることを提案しています。これらの規制変更は産業にとって重大な課題となります。コンプライアンスコストの増加は利益率を圧迫し、イノベーションへの資金投入を制限する可能性があります。

消費者の嗜好変化と競合飲料の台頭

ワイン産業は、クラフトスピリッツやレディ・トゥ・ドリンク飲料との競争激化に直面しています。これらの飲料は利便性・携帯性・多様な風味で若年層を惹きつけています。バーやレストランでは、クラフトカクテルやプレミアムスピリッツがより高い利益率を生み、独自の体験を提供することで競争が顕在化しています。こうした店舗では視覚的に魅力的なプレゼンテーションやシグネチャードリンクが考案され、SNSでの共有を促進しています。スピリッツ企業は効果的なデジタルマーケティング戦略や著名人との提携を活用する一方、ワイン生産者は主にソーシャルメディア活用が限定的な従来型マーケティング手法を採用しています。スピリッツ企業はインフルエンサーとの提携、デジタルキャンペーン、インタラクティブコンテンツを活用してブランド構築を進めています。これに対しワイン生産者は、新たな消費者層との接点拡大に向け流通戦略の見直しやデジタルプレゼンスの強化を進めています。具体的にはソーシャルメディア対応包装の開発、魅力的なデジタルコンテンツの制作、デジタル分野で確立されたブランドとの提携による市場拡大などが挙げられます。

セグメント分析

製品の種類別:スティルワインの優位性にスパークリングワインの勢い

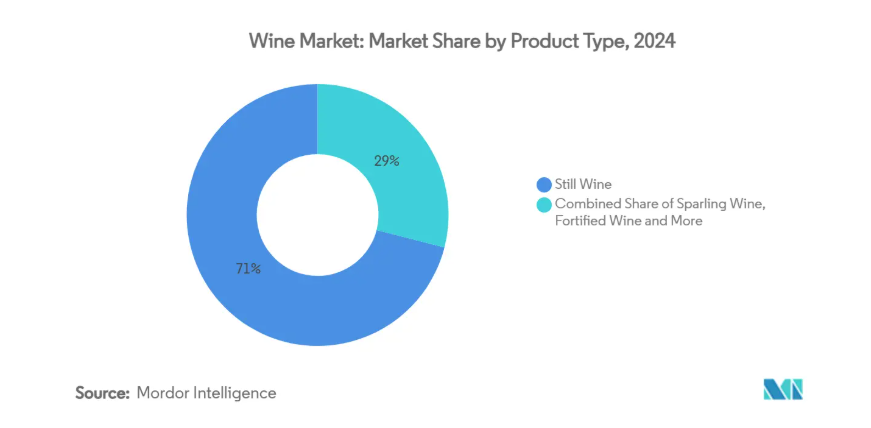

2024年時点でスティルワインは71.01%の市場シェアを占め、確立された消費パターンを反映しています。一方、スパークリングワインはプレミアム志向や祝祭向け消費の需要増加を背景に、3.82%のCAGRで堅調な成長を示しています。スパークリングワインセグメントの成長は幅広い層への訴求力に支えられており、若年層はプロセッコやモスカートを好む一方、高齢層はシャンパンを好みます。強化ワインは専門的な市場ポジションを維持し、その他のワインの種類カテゴリーには、健康志向の消費者ニーズに応える低アルコールやフレーバー付き製品などの新興商品が含まれます。消費者が品質と本物志向をますます重視する中、各種類にはプレミアム化の可能性があります。

スパークリングワインの成長は、ソーシャルメディアでの存在感と贈答品としての人気によって促進されています。このカテゴリーは従来型の祝祭行事に留まらず、通年消費へと拡大し、カジュアルダイニング施設での販売増加が見られます。持続可能な包装や有機認証におけるイノベーションがセグメントの魅力をさらに強化し、環境意識の高い消費者を惹きつけています。市場での成功は、製品開発や通信戦略において体験型マーケティングと持続可能性を重視する生産者にますます有利に働いています。

赤ワインの主導的地位とロゼワインの革新

赤ワインは2024年の売上高の47.88%を占め、ワイン市場の基盤としての地位を維持しております。カベルネ・ソーヴィニヨン、メルロー、マルベックは小売チャネルで引き続き主要な地位を占め、ピノ・ノワールとネッビオーロはプレミアムセグメントを担っております。ロゼワインは魅力的な包装、親しみやすい味わい、幅広い消費者層への訴求により、年平均成長率4.02%の堅調な成長を示しています。白ワインは季節的な消費パターンと健康志向の消費者層に支えられ、安定した市場ポジションを維持しています。気候変動が地中海地域の従来型の赤ワイン生産に影響を与える中、グルナッシュやトゥリガ・ナシオナルといった耐熱性品種への転換が進んでいます。

ワイン生産者は季節限定商品、代替包装形態、現代消費者に訴求するプロヴァンス風ブレンドによりロゼワインの品揃えを拡大しています。プレミアムロゼ製品には、繊細な風味を求める愛好家向けのオーク樽熟成品種が含まれます。赤ワイン生産者は温暖期向け冷やして飲む品種を導入。白ワイン生産はリースリングやアルバリーニョといった芳香品種に注力し、魚介料理との相性を強調しています。消費者の購買パターンは、従来型の嗜好よりも特定の機会を反映するようになり、ワイン生産者は多様なポートフォリオを開発しつつ、明確な市場セグメントを維持することが求められています。

エンドユーザー別:女性は販売量を維持、男性は成長を加速

2024年、スーパーマーケットとECチャネルにおけるワイン購入の59.46%を女性が占めています。女性の購買決定には、有機認証、低アルコール度数、持続可能な包装といった健康への配慮が影響しています。男性消費者層は規模こそ小さいものの、品種情報やフードペアリングを提供するワイン教育アプリの後押しにより、年平均成長率4.48%を示しています。男性消費者はニッチなワインを試す傾向がある一方、女性は友人からの推薦やライフスタイル要素を重視して選択します。ワイン生産者はこれに応じてマーケティング手法を適応させ、女性向けには健康志向や社交の場をテーマに、男性向けには生産品質・限定供給・熟成可能性を強調しています。

男女ともに環境・社会的責任を重視し、カーボンフットプリント、ブドウ畑の生物多様性、公正な労働慣行を検証しています。カスタマイズされた割当やバーチャル試飲を提供するワインクラブは、性別を超えた顧客エンゲージメントを構築しています。ソーシャルコマース、特に中国と米国におけるライブ配信ショッピングイベントは、男女均等な参加を促し平均購入額を増加させています。市場平均を上回る成長率を達成するワイン生産者は、性別を包含する戦略を実施しつつ、特定の消費者嗜好に対応しています。

流通チャネル別:小売流通の優位性と外食流通の復活

小売流通セクターは、確立された家庭消費パターンと配送サービス需要の増加に支えられ、2024年に59.35%の市場シェアで優位性を維持しました。食料品小売業者は、QRコード付き棚札を導入し、顧客をワインメーカーの動画へ誘導することでワイン売り場を強化しました。ワイン定期購入サービスやフラッシュセールアプリは、パーソナライズされた品揃えによりブランド切り替えを最小限に抑えつつ、消費者の新たな発見を促進しました。

オントレード部門は予測期間中に年平均成長率3.63%で拡大が見込まれます。旅行活動の増加に伴い回復傾向を示しており、飲食店ではスタッフ研修やコラービンのグラスワインシステムを導入し、利益率の最適化と廃棄物削減を図りながらワインプログラムの改善を進めています。ホスピタリティ産業では、顧客体験の向上とプレミアム価格設定の支援を目的として、デジタルワインリストや拡張現実(AR)を活用したフードペアリングツールが導入されています。企業はテイスティングバーと小売スペースを融合したハイブリッド小売モデルを開発し、教育と販売の統合を通じて追加収益を生み出しています。ワイン生産者は、リスク軽減と多様な消費チャネルにおける市場プレゼンス確立のため、ECプラットフォーム、小売チェーン、レストラン、観光施設を横断した流通戦略を展開しています。

地域別分析

2024年、ヨーロッパは確立された文化的伝統と集中したワイン生産地域に支えられ、世界のワイン収益の44.45%を生み出しました。消費行動は日常的な消費から週末や特別な機会での飲酒へ移行しており、低価格帯の数量は減少する一方、プレミアムセグメントのシェアは増加しています。フランスではワインが依然として主要なアルコール飲料であり、18~25歳の若年層における高い普及率が特徴です。イタリア市場はDOCG(原産地呼称統制保証)の販促活動と米国向け輸出拡大により成長しています。欧州生産者は厳しい環境規制に直面しており、有機認証やバイオダイナミック農法の採用が増加。生産コストは上昇する一方、マーケティング上の利点をもたらしています。

アジア太平洋地域では2030年まで年平均成長率5.36%が見込まれます。中国市場は国内高級ワイン生産と免税小売業の発展により拡大。インドの成長はマハラシュトラ州のワイン観光事業に起因し、農業体験と高級宿泊施設を組み合わせた取り組みが特徴です。韓国、タイ、日本では二桁の輸入増加を示し、嗜好に差異が見られます。韓国消費者は甘口ワインを好む一方、日本の購入者はスパークリング・モスカートを好みます。アリババのTmallなどのデジタルプラットフォームは、欧州の小規模生産者からアジアの消費者への直接配送を可能にし、従来型の輸入障壁を低減しています。

南米の輸出国、特にチリとアルゼンチンは、スペインやポルトガルからの競争激化に対抗するため、自由貿易協定を活用して市場での存在感を維持しています。中東・アフリカ地域は規制上の制約があるものの、富裕層が集中する都市部で高級レストラン向けプレミアムワインを輸入しており、長期的な成長可能性を示しています。これらの多様な市場で成功するには、効果的な規制順守と市場特化型の通信戦略が不可欠です。

競争環境

ワイン市場は依然として高度に分断されており、数千もの家族経営ワイナリー、協同組合、小規模生産者が多国籍大企業と競合しています。技術導入が産業における重要な差別化要因となっています。ブドウ畑では灌漑を最適化するためAI搭載の樹冠センサーを導入し、ブドウの品質向上と水消費量の削減を実現しています。企業はブロックチェーン技術を活用してブドウ畑や醸造所の作業記録を管理し、偽造品が懸念される市場において真正性の保証を提供しています。

ワイン生産者は、バーチャル試飲会、厳選サブスクリプション、持続可能な包装イニシアチブを通じて、消費者直販チャネルを拡大しています。カーボンニュートラルな運営、再生農業実践、エコフレンドリーな包装を含む持続可能性認証は、規制対応とマーケティングの両方の目的を果たします。バルクワイン分野では価格競争が続く一方、プレミアム市場ではブランドストーリーテリングと独自性が評価されています。新規参入企業は代替ワイン形態や製品を導入しています。

カーボンフットプリントを削減したアルミボトル入りワインを提供する企業は航空会社との契約を獲得し、ノンアルコールプレミアムワインは高級レストランでの提供を実現しています。こうした新興企業は通常、受託製造とサードパーティロジスティクスを活用し、ブランド開発にリソースを集中させています。従来型のワイン生産者は、新たな市場機会に参加するため、イノベーション部門や投資部門を設立して対応しています。産業アナリストは、家族経営ワイナリーが後継者問題や規制コストの増加に直面する中、今後5年間で中堅セグメントにおける合併活動が増加すると予測しております。

最近の産業動向

- 2025年6月:クリーク・ヴィンヤードは、メルローを主品種とする右岸スタイルのメリテージワイン「シークエル」を発表しました。このワインは5種類のボルドー品種をブレンド:メルロー63%、カベルネ・フラン18%、カベルネ・ソーヴィニヨン10%、マルベック5%、プティ・ヴェルド4%。透明性確保のため、配合比率は前面ラベルに記載されています。

- 2025年6月:ワインブランド「19 Crimes」が新たなテンプラニーリョ赤ワインを発表。19クライムズ・テンプラニーリョは、赤チェリーとブラックチェリーの香りに、スパイシーでスモーキーなニュアンスが加わり、ほのかなオークの特性が調和しています。

- 2025年5月:ビバ・ワイン・グループは、オランダの大手ワイン流通会社デルタ・ワインズの株式88.59%を5700万ユーロで取得する拘束力のある契約を締結しました。この買収により、ビバ・ワイン・グループの欧州ワイン市場における存在感が強化されます。

ワイン産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 観光・ホスピタリティ産業の成長による好影響

4.2.2 低アルコール製品への消費者嗜好の高まり

4.2.3 高級ワイン需要の急増

4.2.4 アルコール度数による製品差別化

4.2.5 革新的な形態と品種の登場

4.2.6 持続可能・有機ワイン需要の増加

4.3 市場制約要因

4.3.1 政府の厳格な規制

4.3.2 他のアルコール飲料への消費者志向の高まり

4.3.3 高い生産コストと気候変動

4.3.4 偽造品

4.4 消費者行動分析

4.5 規制の見通し

4.6 ポーターの5つの力分析

4.6.1 供給者の交渉力

4.6.2 購入者の交渉力

4.6.3 新規参入の脅威

4.6.4 代替品の脅威

4.6.5 競争の度合い

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 強化ワイン

5.1.2 ノンスパークリングワイン

5.1.3 スパークリングワイン

5.1.4 その他のワイン種類

5.2 色別

5.2.1 赤ワイン

5.2.2 白ワイン

5.2.3 ロゼワイン

5.3 エンドユーザー別

5.3.1 男性

5.3.2 女性

5.4 流通チャネル別

5.4.1 飲食店向け

5.4.2 小売店向け

5.4.2.1 専門店/酒類専門店

5.4.2.2 その他小売チャネル

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ポーランド

5.5.2.8 ベルギー

5.5.2.9 スウェーデン

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 インドネシア

5.5.3.6 韓国

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 チリ

5.5.4.5 ペルー

5.5.4.6 南米その他

5.5.5 中東・アフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 E. and J. Gallo Winery

6.4.2 Constellation Brands Inc.

6.4.3 The Wine Group LLC

6.4.4 Pernod Ricard

6.4.5 Treasury Wine Estates

6.4.6 Sula Vineyards Limited

6.4.7 Bronco Wine Company

6.4.8 Foley Family Wines

6.4.9 Bacardi Limited

6.4.10 Symington Family Estates

6.4.11 Madeira Wine Company SA

6.4.12 Accolade Wines

6.4.13 Moët Hennessy (LVMH)

6.4.14 Jackson Family Wines

6.4.15 Caviro Group

6.4.16 Grupo Peñaflor

6.4.17 Viña Concha y Toro SA

6.4.18 Familia Torres

6.4.19 Changyu Pioneer Wine

6.4.20 Domaines Barons de Rothschild (Lafite)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***