風力タービンタワー市場:タイプ別(円筒型タワー、ハイブリッドタワー、テーパー型タワー)、材料タイプ別(コンクリート、ハイブリッド、鉄鋼)、タワー高さ別、設置別、用途タイプ別、最終用途産業別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 風力タービンタワー市場の現状、推進要因、および展望に関する詳細分析

### 市場概要

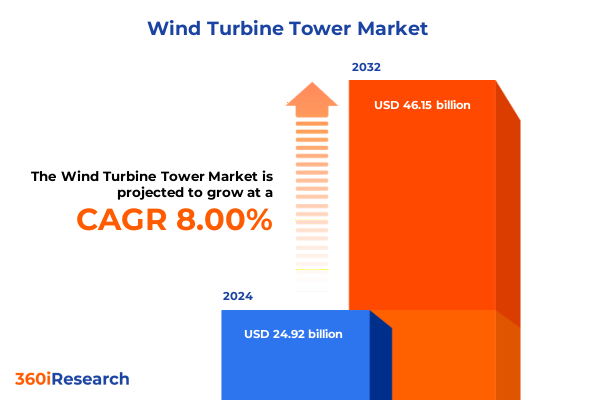

世界の風力タービンタワー市場は、持続可能なインフラの礎石として、急速な進化を遂げています。2024年には249.2億米ドルと評価された市場規模は、2025年には268.2億米ドルに達すると予測されており、2032年までには年平均成長率(CAGR)8.00%で成長し、461.5億米ドルに達すると見込まれています。風力タービンタワーは、高高度の風力資源を活用するためにタービンを支え、持ち上げる上で極めて重要な役割を果たしており、再生可能エネルギー目標達成の鍵を握る存在です。近年、急速な技術進歩、政策枠組みの変化、脱炭素化への投資家の関心の高まりが、タワーの設計、材料、ロジスティクスの戦略的重要性を高めています。陸上および洋上風力発電所の導入が加速する中、新しいモジュール式およびハイブリッド式のタワー構造の導入は、コスト削減、設置効率の向上、サプライチェーンの回復力強化の機会を創出しています。同時に、規制上のインセンティブやグリーンファイナンスの活用がサプライヤー間の競争を激化させ、革新的な材料とスケーラブルな製造プロセスへの注力を促しています。このダイナミックなエコシステムの中で、風力タービンタワー部門は、技術的、経済的、規制上の複雑さを理解する上で、ステークホルダーにとって不可欠な要素となっています。

### 市場の主要な推進要因

風力タービンタワー市場の変革は、材料革新、設計の進歩、および規制要因によって大きく推進されています。

1. **技術革新と材料科学の進歩**:

* **ハイブリッドタワーの台頭**: コンクリートと鋼鉄の要素を組み合わせたセグメント化されたハイブリッドタワーは、より大きなセクションの輸送を可能にし、現場での組み立てを簡素化することで、物流上の制約を再定義しました。これにより、コスト削減と設置効率が向上しています。

* **デジタル統合と予測監視**: 予測監視システムの出現は、メンテナンススケジュールを最適化し、タワーの寿命を延ばすことで、資本集約型資産の価値を最大化します。また、風力発電所の設計ソフトウェアとタワーエンジニアリングワークフローの統合は、プロジェクト開発サイクルを合理化し、様々な風況下でのタワーとタービンの相互作用の仮想テストを可能にしています。

* **高性能材料**: 高性能複合材料の補強材の使用は、タワーの重量と炭素強度を削減する可能性を秘めており、R&Dパイプラインの近代化を促しています。

2. **政策転換と規制要因**:

* **地域コンテンツ要件と環境基準**: 主要な風力市場における規制環境は、地域コンテンツ要件、炭素排出量削減、および標準化された品質認証を重視する方向にシフトしています。これにより、国内生産能力が刺激され、タワーサプライヤー間の垂直統合が促進されています。

* **ESG基準と循環型経済**: 環境・社会・ガバナンス(ESG)基準の重要性が高まるにつれて、製造業者は、使用済みリサイクルスキームやライフサイクルアセスメントを採用し、循環型経済の原則に沿った事業慣行を取り入れています。

* **地域ごとの支援メカニズム**: 米国やブラジルでは、堅固な支援メカニズムと再生可能エネルギーへの企業調達コミットメントが容量追加を牽引しています。欧州では、成熟した市場がリパワリングプログラムを進め、中東では洋上パイロットプロジェクトが推進されています。アジア太平洋地域では、中国が生産と消費を主導し、インドはハイブリッドタワーの導入を加速させています。

3. **2025年米国関税の影響**:

* **コスト構造の変化**: 2025年に米国が課した関税は、輸入鋼材や特殊合金に課される税率により、原材料のコストを上昇させ、風力タービンタワーのバリューチェーン全体に影響を与えています。これにより、タワー製造業者は調達戦略の見直しや代替供給源の探索を余儀なくされています。

* **ハイブリッドタワーへの移行加速**: 関税環境は、高コストの輸入材料への依存を減らし、地元で調達されたコンクリートセクションを統合するハイブリッドタワー構造への関心を加速させています。これは、新しい設計基準と認証プロセスへの投資を必要としますが、鋼材関税への露出を軽減する効果があります。

* **プロジェクト経済への影響**: タワー価格の上昇は、エンドユーザーにハブ高さやローター構成の見直しを促し、エネルギー捕捉と構造コストの最適化のためにサイトレイアウトを調整する可能性を生み出しています。洋上プロジェクトでは、鋼材関税と海洋設置費用が複合的に影響し、全体的なプロジェクト経済の包括的な見直しが求められています。

4. **セグメンテーションによる多様な市場ニーズ**:

* **タワータイプ**: 円筒形タワーは中規模サイトで堅調な地位を維持し、ハイブリッドタワーは高風速サイトや関税耐性を求めるプロジェクトで注目を集めています。テーパータワーは、構造的剛性が最重要視される特殊な洋上設備に利用されています。

* **材料タイプ**: コンクリートタワーは陸上サイトで堅牢性と低い炭素排出量を提供し、全鋼製タワーはモジュール性と認証の容易さを提供します。ハイブリッド材料設計は、持続可能性とコスト管理のバランスを取ります。

* **タワー高さ**: 100m未満は小規模または改修プロジェクト、100mから150mは陸上拡張の大部分を占め、150m以上は高高度の風力資源を活用しますが、高度なエンジニアリングを必要とします。

* **設置タイプ**: 新規プロジェクトと既存の基礎への改修プロジェクトに分かれます。

* **アプリケーションタイプ**: 陸上(高・中・低風速サイト)と洋上(浅瀬の固定構造から深海の浮体式設計まで)に分類されます。

* **エンドユーザー産業**: ユーティリティ規模の発電所、産業用マイクログリッド、住宅用設備(系統接続型とオフグリッド型)が含まれます。

### 市場の展望と戦略的推奨事項

風力タービンタワー市場は、今後も技術革新、政策の進化、および持続可能性への要求によって形成されていくでしょう。競争環境は、戦略的パートナーシップ、垂直統合、および技術提携を通じて再定義されています。大手製造コングロマリットは、特殊合金生産者との合弁事業を通じて長期的な材料供給契約を確保し、タワーOEMはエンジニアリングソフトウェア企業を買収してデジタルツイン機能を設計ワークフローに組み込んでいます。これにより、タワーフリート全体のリアルタイム構造監視と予測メンテナンスが可能になります。

業界リーダーが進化する材料コスト、関税制度、および地域的多様性の中で成功するためには、積極的かつ統合された戦略的アジェンダを採用する必要があります。第一に、地元のコンクリートサプライヤーや特殊鋼工場とのパートナーシップを通じて材料調達を多様化することで、輸入関税や物流の不確実性からプロジェクトを保護し、特定のサイト要件に合わせた柔軟な設計オプションを可能にします。第二に、高度なシミュレーションおよびデジタルツインプラットフォームへの投資は、タワー設計のデータ駆動型最適化を可能にし、過剰設計を削減し、ライフサイクル性能を向上させます。さらに、製品開発に循環型経済の原則(分解設計や材料回収など)を組み込むことは、長期的な価値を生み出し、厳格化するESG要件の中で持続可能性の信頼性を高めます。プロジェクト面では、特に高高度の陸上サイトや複雑な洋上設備において、許認可を迅速化するために規制当局や地域社会のステークホルダーとの早期の関与が不可欠です。グリッド事業者やメンテナンスサービスプロバイダーとの協力的な枠組みは、運用信頼性とコスト効率をさらに保証します。最後に、専任の関税管理タスクフォースを設立することで、政策動向を監視し、有利な関税免除を確保し、コストリスクを効果的に移転するための契約合意を構築することができます。これらの的を絞った行動を実行することで、意思決定者は競争上の地位を強化し、サプライチェーンのショックを軽減し、新たな風力エネルギーの機会を活用できるでしょう。

以下に、ご指定の「風力タービンタワー」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. タワー建設における先進複合材料の採用による長寿命化と輸送コスト削減

5.2. モジュラー式陸上タワーセクションの統合による組み立ての迅速化と遠隔地での物流課題の最小化

5.3. タワー構造健全性のリアルタイム監視と予知保全のためのデジタルツイン技術の活用

5.4. 高高度でより強い風速を捉えるための220メートルを超える高層タービンタワーの開発

5.5. 地域製造イニシアチブと関税によるタワーサプライチェーンの再構築と地域コスト構造への影響

5.6. 大規模タワーコンポーネントのオンサイト積層造形展開によるリードタイムと輸送要件の削減

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **風力タービンタワー市場、タイプ別**

8.1. 円筒型タワー

8.2. ハイブリッドタワー

8.3. テーパー型タワー

9. **風力タービンタワー市場、材料タイプ別**

9.1. コンクリート

9.2. ハイブリッド

9.3. 鋼鉄

10. **風力タービンタワー市場、タワー高さ別**

10.1. 100~150メートル

10.2. 150メートル超

10.3. 100メートル未満

11. **風力タービンタワー市場、設置別**

11.1. 新規

11.2. 改修

12. **風力タービンタワー市場、用途タイプ別**

12.1. 洋上

12.1.1. 固定構造

12.1.2. 浮体構造

12.1.2.1. 半潜水式

12.1.2.2. テンションレッグプラットフォーム

12.2. 陸上

12.2.1. 高風速サイト

12.2.2. 低風速サイト

12.2.3. 中風速サイト

13. **風力タービンタワー市場、最終用途産業別**

13.1. 産業用

13.2. 住宅用

13.2.1. グリッド接続型

13.2.2. オフグリッド型

13.3. 公益事業用

14. **風力タービンタワー市場、地域別**

14.1. アメリカ

14.1.1. 北米

14.1.2. 中南米

14.2. 欧州、中東、アフリカ

14.2.1. 欧州

14.2.2. 中東

14.2.3. アフリカ

14.3. アジア太平洋

15. **風力タービンタワー市場、グループ別**

15.1. ASEAN

15.2. GCC

15.3. 欧州連合

15.4. BRICS

15.5. G7

15.6. NATO

16. **風力タービンタワー市場、国別**

16.1. 米国

16.2. カナダ

16.3. メキシコ

16.4. ブラジル

16.5. 英国

16.6. ドイツ

16.7. フランス

16.8. ロシア

16.9. イタリア

16.10. スペイン

16.11. 中国

16.12. インド

16.13. 日本

16.14. オーストラリア

16.15. 韓国

17. **競争環境**

17.1. 市場シェア分析、2024年

17.2. FPNVポジショニングマトリックス、2024年

17.3. 競合分析

17.3.1. Aeolos Wind Energy Ltd

17.3.2. Anyang Machinery Co., Ltd by CNBM Group

17.3.3. Arcosa Wind Towers, Inc.

17.3.4. Bergey Windpower Co.

17.3.5. Broadwind Energy Inc.

17.3.6. CS Wind Corporation

17.3.7. Cubuilt Engineers Pvt Ltd.

17.3.8. Dongkuk S&C

17.3.9. Enel Green Power S.p.A.

17.3.10. ENERCON Global GmbH

17.3.11. Faccin Group

17.3.12. General Electric Company

17.3.13. GRI Renewable Industries

17.3.14. 株式会社日立製作所

17.3.15. KGW Schweriner Maschinen- und Anlagenbau GmbH

17.3.16. Nordex Group

17.3.17. ReGen Powertech Pvt Ltd.

17.3.18. Siemens AG

17.3.19. Vestas Wind Systems A/S

17.3.20. XEMC Windpower Co., Ltd.

**図目次 [合計: 32]**

1. 世界の風力タービンタワー市場規模、2018-2032年 (百万米ドル)

2. 世界の風力タービンタワー市場規模、タイプ別、2024年対2032年 (%)

3. 世界の風力タービンタワー市場規模、タイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界の風力タービンタワー市場規模、材料タイプ別、2024年対2032年 (%)

5. 世界の風力タービンタワー市場規模、材料タイプ別、2024年対2025年対2032年 (百万米ドル)

6. 世界の風力タービンタワー市場規模、タワー高さ別、2024年対2032年 (%)

7. 世界の風力タービンタワー市場規模、タワー高さ別、2024年対2025年対2032年 (百万米ドル)

8. 世界の風力タービンタワー市場規模、設置別、2024年対2032年 (%)

9. 世界の風力タービンタワー市場規模、設置別、2024年対2025年対2032年 (百万米ドル)

10. 世界の風力タービン

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

風力タービンタワーは、現代の再生可能エネルギーを象徴する風力発電設備において、その姿こそが最も視覚的に認識される部分でありながら、ブレードやナセル内部の発電機、ギアボックスといった主要機器に比べ、その重要性や工学的複雑さが十分に理解されていないかもしれません。しかし、風力タービンタワーは、風力発電システム全体の性能と安全性を根底から支える、まさに「縁の下の力持ち」であり、その設計、製造、建設には極めて高度な技術と知見が要求されます。

このタワーの最も基本的な機能は、風車のローターを地上から高い位置に持ち上げることです。地上付近の風は地形や障害物の影響を受けやすく、風速も不安定ですが、高度が上がるにつれて風速は増し、より安定した一貫性のある風が得られます。これにより、風力タービンはより多くの運動エネルギーを捉え、効率的に電力を生成することが可能となります。また、タワーは単に高さを稼ぐだけでなく、ナセルやローターといった巨大な質量を支え、運転中に発生する強大な風圧、振動、さらには地震といった外部からのあらゆる負荷に耐えうる堅牢な構造体でなければなりません。内部には、発電された電力を地上に送るためのケーブルや、メンテナンス作業員が昇降するための階段やエレベーター、各種制御システムが収められており、これら全てを安全に保護する役割も担っています。

タワーの構造形式は多岐にわたりますが、最も普及しているのは円筒形鋼製タワーです。これは、複数の鋼製セクションを工場で製造し、現場でボルト接合して組み立てる方式で、高い強度と比較的容易な輸送・建設が特徴です。セクションごとに分割することで、大型のタワーでも輸送が可能となり、現場での組み立て作業も効率的に行えます。一方、初期の風力発電でよく見られたラティス型タワーは、鋼材を格子状に組んだ構造で、材料使用量を抑えつつ高さを確保できる利点がありますが、美観やメンテナンスのしやすさから、大型化する現代のタービンでは採用例が減少しています。近年注目されているのは、コンクリート製タワーや、鋼製とコンクリート製を組み合わせたハイブリッド型タワーです。コンクリート製タワーは、非常に高いタワーの建設を可能にし、振動吸収性に優れるほか、現地での材料調達が比較的容易であるという利点があります。しかし、その重量ゆえに輸送や建設には独自の課題が伴います。これらのタワーは、風車の大型化、特にブレードの長大化とそれに伴うナセル重量の増加、そしてより高い位置での風力資源の活用を目指す中で、その重要性を増しています。

タワーの設計には、多岐にわたる工学的課題が内在しています。まず、風荷重への対応が挙げられます。風は常に一定ではなく、突風や乱流によって動的な負荷が繰り返し加わるため、タワーは静的な強度だけでなく、疲労強度も考慮した設計が不可欠です。また、ローターの回転によって生じる振動や、ギアボックスの不均衡による微細な揺れも、タワーの構造に影響を与えるため、共振を避けるための固有振動数解析が重要となります。地震国においては、耐震設計も極めて重要な要素であり、基礎構造を含めた全体システムとしての安定性が求められます。タワーの高さが増すにつれて、これらの負荷は指数関数的に増大するため、使用される鋼材やコンクリートには高い強度と耐久性が求められ、材料科学の最先端技術が投入されています。

製造プロセスにおいては、鋼板の精密な曲げ加工、自動溶接、そして防錆のための塗装など、高度な技術が用いられます。特に、巨大なセクションを正確に製造し、現場で寸分の狂いもなく接合する技術は、タワー全体の強度と寿命を左右します。建設現場への輸送も大きな課題です。直径数メートル、長さ数十メートルにも及ぶタワーセクションは、特殊な輸送車両を用いて、時には道路のインフラを一時的に改修しながら運ばれます。現場では、巨大なクレーンを用いてセクションを垂直に吊り上げ、高所での精密なボルト締めや溶接作業が行われます。この一連の作業は、高度な計画と熟練した技術者によるチームワークが不可欠です。

運用開始後も、タワーの健全性を維持するための定期的なメンテナンスが欠かせません。表面の塗装の劣化や腐食、ボルトの緩み、溶接部の微細な亀裂などを検査し、必要に応じて補修が行われます。これらの適切なメンテナンスにより、タワーは設計寿命である20年から30年、あるいはそれ以上にわたって安全に機能し続けることが可能となります。

未来の風力タービンタワーは、さらなる大型化と高層化のトレンドが続くでしょう。より高い風力資源を捕捉するため、タワーの高さは今後も伸び続けると予想され、それに伴い、軽量で高強度な新素材の採用や、輸送・建設をより容易にするためのモジュール化、自己昇降式タワーといった革新的な設計が研究開発されています。洋上風力発電においては、モノパイル、ジャケット、あるいは浮体式といった異なる基礎構造がタワーと一体となって機能し、それぞれが海洋環境特有の厳しい条件に対応するための独自の技術進化を遂げています。

このように、風力タービンタワーは単なる支柱ではなく、風力発電の効率と安全性を決定づける、極めて複雑で高度な工学の結晶です。その設計から製造、建設、そして運用に至るまで、多岐にわたる専門知識と技術が結集されており、再生可能エネルギーの未来を切り拓く上で不可欠な存在として、その進化は今後も止まることはないでしょう。