世界の風力タービンローターブレード市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

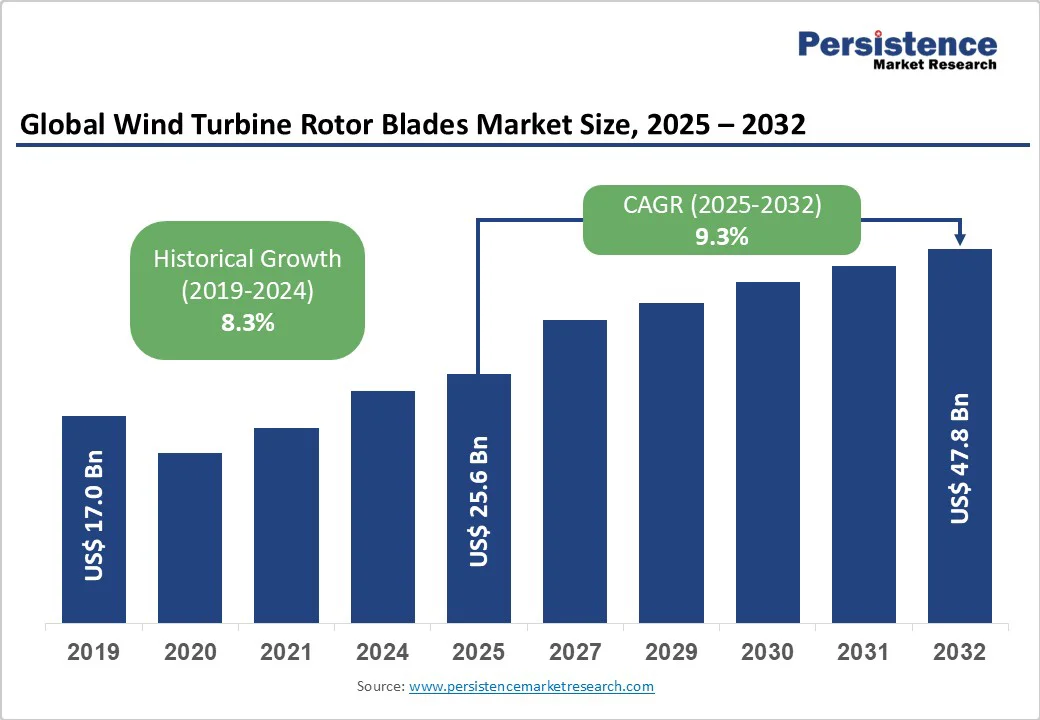

風力タービンローターブレード市場の概要は、2025年に256億米ドル、2032年には478億米ドルに達する見込みで、2025年から2032年にかけて年平均成長率(CAGR)が9.3%と予測されています。この成長は、世界中での再生可能エネルギーの推進、風力発電設備の増加、ブレード素材とデザインの革新によって駆動されています。

市場の成長要因としては、クリーンエネルギーを支持する政府の政策、ブレードの重量を減少させつつ強度を高めるカーボンおよびガラス繊維複合材料の進展、効率を向上させるための大型ブレードの採用の増加が挙げられます。各国政府は、気候目標を達成し、排出を削減し、エネルギー源を多様化するために風力エネルギーの導入を加速させています。例えば、インドのグジャラート州とタミル・ナードゥ州での1GWの洋上風力プロジェクトに890百万米ドルを投資する例が見られます。また、欧州の厳しい炭素規制や米国の州レベルの義務もこの移行を後押ししています。これらの政策は、補助金や税制優遇、規制の明確化を通じて風力タービンローターブレードの需要を喚起し、官民投資を引き寄せています。

国際エネルギー機関(IEA)は、2030年までに世界の風力発電キャパシティが倍増すると予測し、2025年から2032年のCAGRを9.3%と支持しています。技術面では、カーボンおよびガラス繊維複合材料の革新がパフォーマンス向上を促進しています。カーボンファイバーの高い強度対重量比と疲労耐性は、洋上タービン用の長いブレードの設計を支え、エネルギー捕集を強化します。モジュラー式ブレードデザインや改善された空力特性は、製造および輸送コストを削減しています。

洋上風力発電所は、強力かつ安定した風速を特徴とし、再生可能エネルギーのキャパシティ追加の中心になっています。市場データによれば、2023年には洋上セグメントの収益が全体の風力タービンローターブレード市場の68%以上を占めています。洋上タービンは、厳しい海洋条件に耐えるために特別に設計された、大型で耐久性のあるローターブレードを必要とし、高い利益率と技術的に洗練された製品の機会を提供しています。欧州投資銀行(EIB)の北海プロジェクトへの6億5000万米ドルの融資など、政府の取り組みは増加する財政的コミットメントを強調しています。

アジア太平洋地域と欧州における洋上風力キャパシティは急速に拡大する見込みで、浮体式タービン技術や規模の経済を活用することで、今後10年間で高度な風力タービンローターブレードの需要が高まります。

風力発電のコストは下がっていますが、タービンや風力タービンローターブレードの製造には依然として高額な初期資本が必要で、カーボンファイバーなどの高価な材料や、先進的なブレードデザインに求められる精密性が影響しています。また、洋上の設置は複雑な物流や厳しい環境でのメンテナンスによりコストを膨らませています。輸送と設置だけでもタービンの資本支出(CAPEX)の大部分を占め、インフラや資金が不足している地域では実現可能性が制限されがちです。

さらに、大型ブレードの修理とメンテナンスは運用費(OPEX)を増加させ、特に小規模な開発者に影響を与え、市場の成長を鈍化させています。構造的には、風力タービンローターブレード市場は供給チェーンの制約に直面しています。カーボンファイバーの前駆体や樹脂などの特殊な原材料の調達は、限られた世界的な生産能力や価格の変動により困難です。サプライヤーベースは非常に集中しており、製造業者は供給リスクや納期遅延にさらされています。ブレードの生産と出荷にかかる長いリードタイムは、スケーラビリティをさらに妨げます。

これらの問題に対処するには、サプライチェーンの多様化と戦略的計画が必要で、コストが上昇し、迅速な市場拡大が複雑化する可能性があります。また、アジア太平洋地域の主要国での急速な産業化と都市化がエネルギー需要の増加と再生可能キャパシティの成長を促進しています。政府の好意的な政策、投資の増加、製造能力の拡大は、この地域における市場機会を大きくしています。

特に、インドの野心的な風力キャパシティ目標や洋上風力プロジェクトは2030年までに数十億ドルの見込みを示しています。電化と脱炭素化の取り組みを進める中で、アジア太平洋地域は2030年までに市場シェアの50%以上を占めると予測されています。古くなった風力発電所の再発電は重要な成長ドライバーとして浮上しており、2000年代初頭に設置された多くのタービンが改修の窓に近づいています。先進的な複合材料と長いデザインのブレードへのアップグレードは、効率、信頼性、寿命を向上させ、大きな収益の潜在性を創出します。

技術の進歩として、リサイクル可能なブレード材料、予測メンテナンス用のスマートセンサー、ブレードコンポーネントの添加製造がパフォーマンスを向上させ、ライフサイクルコストを削減しています。持続可能なプラクティス、特にクローズドループリサイクリングが注目を集めており、規制の要件に合致し、ESGに焦点を当てた投資家を引き寄せています。これらの革新は、パイロット段階から主流の採用へと進み、市場の影響を拡大し続け、新たな投資およびパートナーシップの機会を開放しています。

陸上風力タービンローターブレードは、2025年には市場シェアの約60%を占めると予測されており、これは洋上の代替手段と比べて低い資本および運用コストによるものです。中国、米国、ドイツ、スペインなどの主要市場には、製造、輸送、設置のための確立されたインフラが存在し、陸上風力の優位性を強化しています。さらに、陸上プロジェクトはメンテナンスのアクセスが容易であり、ライフサイクルコストを削減し、運用のダウンタイムを最小化します。これらの地域での税額控除、簡素化された許可、電力網統合支援などの好意的な規制環境は、陸上設置への持続的な投資を促進し、洋上開発への関心が高まる中でもコスト競争力を維持するのを助けています。

対照的に、洋上風力セグメントは2025年から2032年にかけて堅調なCAGRで成長する見込みです。この成長は、強力な政策支援、技術コストの低下、深海およびより安定した風条件用に設計された高容量タービンの採用増加によって支えられています。洋上プロジェクトは、資本集約的であるものの、その高いエネルギー出力とスケーラビリティにより、市場収益の68%以上を占めています。特に欧州やアジア太平洋地域における沿岸インフラへの大規模な投資は、洋上展開を加速させ、世界的な再生可能エネルギーおよび脱炭素化目標の達成の重要な柱となっています。

ガラス繊維複合材料は、2025年に風力タービンローターブレード市場で約65%の収益シェアを占めると予測されています。この優位性は、コスト効率と高い引張強度と柔軟性といったバランスの取れた機械的特性に起因しており、27メートルから37メートルの長さの陸上ブレードに特に適しています。原材料の広範な利用可能性と、確立されたグローバルサプライチェーン、成熟した製造プロセスは、ガラス繊維複合材料のスケーラビリティを高めています。

カーボンファイバーセグメントは、2032年までに急成長する見込みで、洋上風力プロジェクトの拡大に伴い、50メートルを超える長く軽いブレードの需要が高まっています。製造技術の進歩や原材料コストの削減がカーボンファイバーの商業的実現可能性を高めています。また、既存のタービンを高性能ブレードで再パワー化する需要の高まりも、そのグローバルな採用を加速させています。

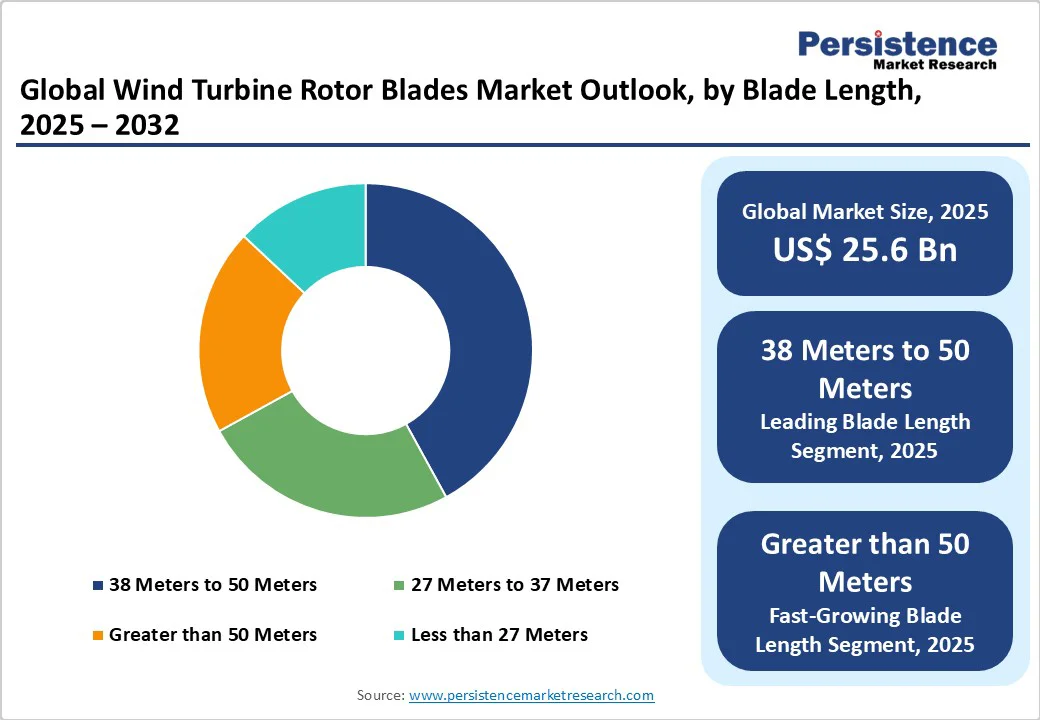

ブレードの長さ38メートルから50メートルのものは、2025年に販売量で市場シェアの40%以上を占めると予測されています。このセグメントは、空力性能と物流の実現可能性のバランスを取ることで、エネルギー捕集を最適化し、輸送や設置コストを抑えています。1.5MWから3MWクラスのタービンのほとんどは、この長さのブレードを使用しており、特に欧州や北米の陸上プロジェクトに関連性があります。これらのブレードサイズに対する強力で確立されたサプライチェーンは、一貫した供給を保証し、安定した市場成長を促進します。

50メートルを超えるブレードは、2032年までに最も急成長するセグメントであると予測されており、主に洋上風力セクターと6MWを超えるタービンの開発によって推進されています。挑戦的な洋上環境においてエネルギー収益と効率を最大化する必要があるため、長いブレードの使用が必要とされています。モジュラー製造や輸送ソリューションといったブレードデザインの革新は、これらの大型ブレードのグローバルな展開を支える物流の改善を可能にしています。このセグメントは、超大型ロータ部品の組み立てと設置を支える洋上インフラへの投資の増加からも恩恵を受けており、業界の将来の成長ドライバーとして重要な役割を果たします。

アジア太平洋地域は最大の地域市場とされ、2025年には約52%のシェアを持つと予測されています。中国は地域の拡大をリードしており、政府の政策フレームワークが再生可能エネルギーキャパシティの拡大と製造コストの効率化を促進しています。インドやASEAN諸国も重要な貢献をしており、豊富な風資源と電化需要の高まりを活用しています。アジア太平洋地域の競争優位性は、よく発展したサプライチェーン、低い労働コスト、大規模オークションや実現可能性ギャップファンディングメカニズムを含む積極的な政策インセンティブにあります。インフラの進展と洋上風力入札プログラムの拡大も市場の加速を支援しています。

これらの要因は総じて、風力タービンローターブレード技術の製造規模と市場需要の成長の中心地としてアジア太平洋地域を位置づけています。欧州は2025年に世界の風力タービンローターブレード市場の約25%を占めると予測されており、ドイツ、英国、フランス、スペインがその先頭に立っています。欧州は、先進的な風力発電能力とEUの枠組みに調和した成熟した規制環境に支えられています。成長は、補助金と2030年から2050年の間に達成を目指す野心的な炭素中立目標に基づく洋上風力の拡大によって推進されています。

北米は2025年に風力タービンローターブレード市場の約20%を占めると予測されており、米国が主要な貢献者となります。市場成長は州レベルの再生可能ポートフォリオ基準や、インフレ削減法を含む連邦税制優遇、陸上および洋上風力開発への投資の増加に支えられています。規制環境は好意的であり、バイデン政権のイニシアティブに基づくクリーンエネルギーキャパシティの拡大が強調されています。米国は、ブレードデザインの研究開発や持続可能な製造プロセスを含む活気ある革新エコシステムを持ち、強力な業界パートナーシップと相まって、生産能力の拡大やリサイクル技術の開発のための資本を引き寄せています。この動的な環境は、北米を持続的な成長のための競争力のある革新駆動型の風力ブレード製造拠点として位置付けています。

風力タービンローターブレード市場は、2025年に256億米ドルに達することが予測されており、再生可能エネルギーの推進、風力発電設備の増加、ブレード素材とデザインの革新が市場を駆動しています。市場は2025年から2032年にかけて9.3%のCAGRを見込んでおり、クリーンエネルギーを支持する政府の政策や、ブレードの重量を減少させつつ強度を高めるカーボンおよびガラス繊維複合材料の進展、大型ブレードの採用増加が重要な市場機会となっています。風力タービンローターブレード市場の主要なプレーヤーには、シーメンスAG、ヴェスタス・ウィンド・システムズ、スズロン・エナジーなどが含まれます。

Report Coverage & Structure

報告書の概要

本報告書は、風力タービンローターブレードの市場に関する包括的な分析を提供します。特に、2025年と2032年の市場の動向や機会を評価し、主要な市場動向、将来の市場予測、業界の発展や重要なイベントについて詳述しています。また、PMR(市場調査会社)による分析と推奨も含まれています。報告書は、風力タービンローターブレードの市場の現状と将来の展望を明確にし、投資家や業界関係者にとって有用な情報を提供します。

市場概要

このセクションでは、風力タービンローターブレード市場の範囲と定義が説明されるとともに、市場動向が詳述されます。市場の推進要因、制約、機会、および主要なトレンドについての分析が行われ、これにより市場の成長を促進する要因や阻害する要因が明らかにされます。また、マクロ経済要因として、世界のセクターの展望やGDP成長見通しも考慮されます。特に、COVID-19の影響分析が行われ、予測要因の関連性と影響についても評価されます。

価値追加インサイト

この部分では、風力タービンローターブレード市場に関連するツールの採用分析、規制環境、バリューチェーン分析、PESTLE分析(政治、経済、社会、技術、法律、環境の要因分析)、およびポーターのファイブフォース分析が提供されます。これにより、市場の競争環境や事業運営に影響を与える外的要因についての理解が深まります。

価格分析

2024年の価格分析では、風力タービンローターブレードのデプロイメントコストに影響を与える主要な要因や、ブレードの長さ別の価格分析が行われます。これにより、コスト構造を理解し、価格設定戦略を立てる上での重要な情報が提供されます。

風力タービンローターブレード市場の展望

このセクションでは、風力タービンローターブレード市場のボリューム(ユニット)予測や市場規模(米ドル)および前年比の成長について分析されます。具体的には、歴史的市場サイズの分析(2019-2024年)、現在の市場サイズの分析と予測(2025-2032年)を行い、地域別やブレード長別の市場分析も行われます。

地域別市場分析

- 北米: アメリカとカナダを含む市場の詳細な分析が行われ、オンショアおよびオフショアのデータが提供されます。

- ヨーロッパ: ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、トルコなどの国の市場が分析され、特に地域別の市場動向に焦点を当てます。

- 東アジア: 中国、日本、韓国の市場状況が詳しく分析され、地域特有のトレンドが考慮されます。

- 南アジアとオセアニア: インドや南東アジア諸国、オーストラリアとニュージーランド(ANZ)市場の動向が分析されます。

- ラテンアメリカ: ブラジル、メキシコを中心に市場の成長が評価されます。

- 中東とアフリカ: GCC諸国、エジプト、南アフリカ、北アフリカの市場が分析され、地域ごとの特性が考慮されます。

競争環境

競争環境のセクションでは、2024年の市場シェア分析、競争の強度マッピング、競争ダッシュボードが提供されます。主要な企業のプロファイルが含まれ、各企業の概要、財務状況、戦略、最近の発展について詳細に説明されます。特に、シーメンス、ヴェスタス、スズロン、ゲームサ、ゼネラル・エレクトリック、アッシオナ、エネルコンなどの主要プレイヤーが取り上げられ、それぞれの市場における役割が分析されます。

まとめ

本報告書は、風力タービンローターブレード市場の詳細な分析を通じて、投資家や業界関係者にとって非常に有用な情報源となることを目的としています。市場の動向、成長機会、競争環境を理解することで、戦略的な意思決定を行うための基盤が提供されます。

*** 本調査レポートに関するお問い合わせ ***

風力タービンローターブレードとは、風力発電において風のエネルギーを機械的なエネルギーに変換するための重要な部品です。このブレードは、風力タービンの回転部分に取り付けられており、風を受けることで回転運動を生み出します。風力タービンローターブレードは、主に軽量で強度のある材料から作られており、風の流れを効率的に捕らえるように設計されています。

風力タービンローターブレードには、主に三つのタイプがあります。一つ目は、水平軸風力タービンに使用されるブレードです。これは一般的な風力発電所で見られるもので、ブレードは水平な軸に取り付けられ、風が吹く方向に対して回転します。二つ目は、垂直軸風力タービンに使用されるブレードです。これは、ブレードが垂直な軸に取り付けられており、風の方向に関係なく回転することができます。三つ目は、特殊な用途に応じたカスタムブレードです。例えば、特定の地域や気候条件に合わせて設計されたブレードがあります。

風力タービンローターブレードの主な用途は、風力発電の効率を最大化することです。風力発電は、再生可能エネルギーの一つであり、環境に優しいエネルギー源として注目されています。風力タービンローターブレードの設計や素材によって、発電効率や耐久性が大きく影響されるため、研究開発が盛んに行われています。また、ブレードのデザインは、風の流れを最適化するために空力学的な考慮も重要です。

関連技術として、風力タービンの制御システムや、ブレードのメンテナンス技術が挙げられます。制御システムは、風の強さや方向に応じてタービンの回転を最適化し、発電効率を向上させる役割を果たします。さらに、ブレードのメンテナンス技術も重要です。ブレードは風にさらされるため、劣化や損傷が生じる可能性があります。そのため、定期的な点検や修理が欠かせません。

最近では、風力タービンローターブレードのリサイクル技術も注目されています。従来のブレードは、長寿命である一方で、使用後の廃棄物処理が課題とされてきました。しかし、新しい材料や製造プロセスの開発により、ブレードのリサイクルが可能な方向へ進展しています。このように、風力タービンローターブレードは、持続可能なエネルギーの未来に向けた重要な要素として、ますます重要性を増しています。

以上のように、風力タービンローターブレードは、風力発電の核心を成す部品であり、その設計や技術の進化は、再生可能エネルギーの普及に大きな影響を与えると考えられています。これからも、さらなる研究開発が期待される分野です。