風力タービン保守・修理・点検(MRO)の世界市場(2025-2030):オンショア、オフショア

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

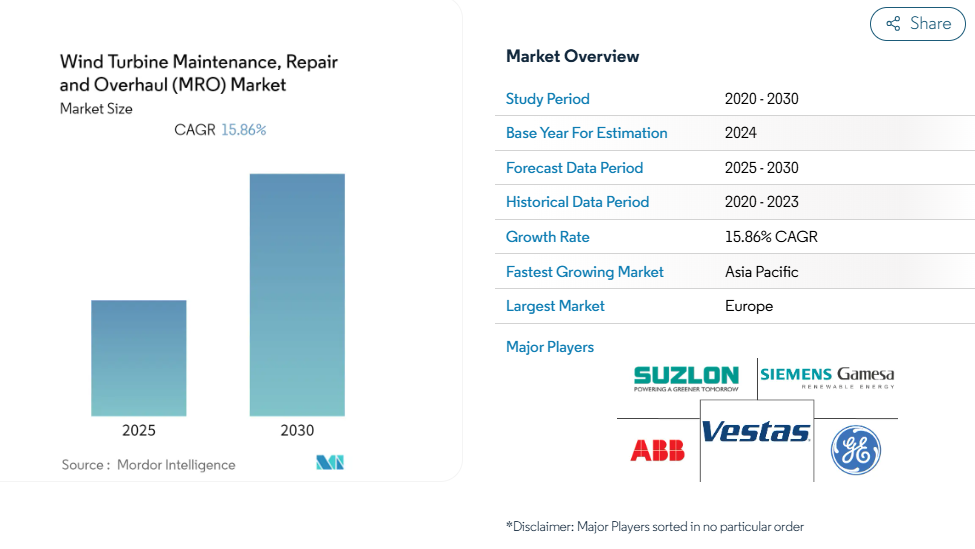

風力タービンの保守・修理・オーバーホール市場は、予測期間中に15.86%の年平均成長率(CAGR)を記録すると見込まれております。

風力タービン保守業界では、特に保守手法において、著しい技術的進歩と運用面の高度化が進んでおります。最近の業界データによりますと、2022年の世界の風力エネルギー設備容量は906GWに達し、風力タービンの運用・保守サービスを必要とするタービンの基盤が拡大していることが明らかとなっております。

人工知能(AI)と自動化ソリューションの統合は、保守手法に革命をもたらしています。その一例として、東芝エネルギーシステムズ株式会社が2024年1月に実施した15MW級風力タービン向け完全自動化ドローン点検の実証実験が挙げられます。この技術的進化は従来の保守アプローチを再構築しており、風力タービンの予知保全とリアルタイム監視が業界標準となりつつあります。

業界では、専門的で包括的なサービス提供への大きな転換が進んでおります。2024年2月には、OEG Energy Group Limitedが陸上・洋上風力タービンの両方向けにブレードの保守・修理サービスを追加し、サービスポートフォリオを拡大いたしました。これは、専門的な風力タービンサービスソリューションへの需要が高まっていることを示しております。風力タービンの平均出力は2022年に3.25MWまで増加しており、より高度な保守アプローチが必要となる一方で、サービスプロバイダーにとって新たな課題も生じております。この傾向により、大型化・複雑化するタービンに特化したサービスプロバイダーや革新的な保守ソリューションが登場しています。

特に洋上設置における風力タービンの保守要件はますます複雑化しています。ドイツの科学測定評価プログラム(WMEP)データベースによれば、洋上風力タービンは年間平均8.3件の故障を経験しており、堅牢な保守プロトコルの重要性が浮き彫りとなっています。この状況を受け、サービス提供モデルにも大きな進展が見られます。例えば、RTS Wind社は2024年1月、ドイツの洋上風力発電所における風力タービン点検およびブレード修理に関する数百万ユーロ規模の契約を獲得し、2028年までの運用をカバーしています。

業界では、性能ベースの保守契約や包括的なサービスパッケージへの顕著な移行が進んでいます。2024年3月には、Inox Green Energy Services社が33基の風力タービン発電機の修復工事を請け負う3億9500万ルピー規模の受注を獲得し、大規模保守契約への傾向が拡大していることを示しています。サービスプロバイダーは、定期保守と高度な監視システム、性能最適化サービスを組み合わせた統合ソリューションの提供を増加させています。このようなサービス提供モデルの進化は、より洗練された保守戦略の開発を促進し、風力タービン運用・保守市場における専門サービスプロバイダーにとって新たな機会を創出しています。

風力タービンMRO市場の動向

老朽化する風力タービン群が市場を牽引

世界の風力エネルギー業界は、タービン設備の大部分が稼働寿命の終盤に差し掛かるという重大な局面を迎えています。英国工学・デジタル芸術学部(EDA)によれば、英国では2025年までに約300基、2030年までに約1,600基の初期型洋上風力タービンのオーバーホールまたは交換が必要となります。風力タービンの平均耐用年数は20~25年であり、2000年代初頭に建設された世界の風力タービンは現在、廃止の可能性に直面しています。これにより、風力タービンの包括的なメンテナンスとオーバーホールサービスに対する緊急のニーズが生じています。この老朽化したインフラは、風力タービンMRO市場にとって課題であると同時に機会でもあります。オペレーターは、戦略的な予防保全やアップグレードを通じて資産の稼働寿命を延長しようとしているためです。

風力タービンの経年劣化に伴い、特に保証期間終了後は、保守要件と関連コストが大幅に増加します。インド国内だけでも、2002年以前に設置されたタービンの総出力は1,577MWを超え、タミル・ナードゥ州が834MWで最もリパワリングおよびオーバーホールの潜在需要が高く、次いでマハーラーシュトラ州が400MWとなっています。風力タービンの保証期間が終了すると、修理・保守コストは大幅に増加します。ギアボックスなどの主要部品の保証期間は通常3~5年程度です。シーメンスAGなどの主要企業では保証期間がさらに短い2年であるため、タービンの経年劣化に伴い、より頻繁な保守・修理サービスが必要となります。こうした老朽化設備の状況が、継続的な運転を確保するための風力タービン用スペアパーツの需要を含め、世界の風力エネルギー分野全体で専門的な保守・修理・オーバーホールサービスの需要を牽引しています。

風力エネルギーのコスト低下

風力エネルギー分野ではコスト経済性において顕著な変革が起きており、2010年から2022年にかけて業界全体でコストが70%も大幅に削減されました。新規に稼働した陸上風力プロジェクトにおいては、世界の加重平均発電コストが2021年から2022年にかけて0.035米ドル/kWhから0.033米ドル/kWhへと5%低下しています。このコスト低下の傾向は、主にタービン設計と材料の技術進歩によって牽引されております。業界では従来の鋼鉄やアルミニウム部品から、ガラス繊維複合材やその他のポリマーなど、より信頼性が高く軽量な材料への移行が進んでおります。これらの先進材料の導入に加え、設計と製造プロセスの改善により、メーカーは比較的低コストでより大型かつ高効率なタービンの製造が可能となりました。

タービンの規模と効率の進化は、運用コスト削減において極めて重要な役割を果たしています。現代のタービンは高さ80メートルのタワーと直径100メートルのローターを備え、平均的なサッカー場の50%広い面積をカバー可能です。風力タービンの高さ・規模拡大には複数の利点があります。高高度の風は比較的安定しており強度も高いため、より高い発電量と安定性を確保できるのです。さらに、風力タービンの掃引面積はブレード長さの二乗にほぼ比例するため、ブレードを長くすることで風力発電容量を大幅に増加させることが可能です。こうしたタービン設計と効率性の向上により、風力エネルギーの競争力は高まり、過去10年間でコストは大幅に低下しました。これにより風力発電はますます魅力的な選択肢となる一方で、最適な性能を維持するための専門的なメンテナンスサービスの必要性も同時に高まっています。

セグメント分析:設置場所別

陸上セグメントの優位性

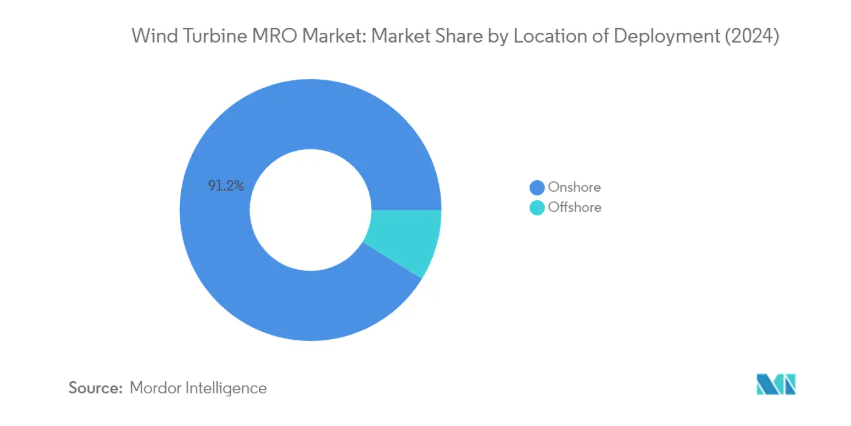

陸上セグメントは、世界の風力タービン保守・修理・オーバーホール(MRO)市場を支配しており、2024年には約91%の市場シェア(1,442億6,000万米ドル相当)を占めています。この圧倒的な市場地位は、主に洋上設置と比較して保守・運用コストが大幅に低いことに起因しており、世界中の風力エネルギープロジェクトにおいて優先的に選択される理由となっています。このセグメントの優位性は、中国、米国、ドイツなどの主要市場における陸上風力タービンの広範な設置実績によってさらに強化されています。陸上風力タービンの保守要件は、通常、定期点検、部品修理、計画的な保守活動を含み、洋上設備と比較してより簡便で費用対効果が高いものです。さらに、陸上風力発電所へのアクセスが容易であるため、保守作業の効率化が図られ、風力タービン運用・保守市場における大きな市場シェアに貢献しています。

風力タービンMRO市場における洋上セグメント

洋上セグメントは風力タービンMRO市場で最も急速に成長している分野として台頭しており、2024年から2029年の予測期間中に約28%という堅調なCAGRで拡大すると見込まれています。この顕著な成長軌道は、欧州やアジア太平洋地域など、世界的に洋上風力発電所の設置が増加していることに起因しています。このセグメントの急速な拡大は、塩水腐食、強風、極端な気象条件など過酷な海洋環境に晒されるオフショアタービンの高い保守要件に起因しています。専門船舶、設備、熟練要員を必要とする洋上保守作業の複雑さが、本セグメントにおけるサービス価値の高さに寄与しています。さらに、洋上風力タービン設計の技術進歩と高度な保守技術の開発は、事業者が洋上資産の性能最適化と寿命延長を図る中で、セグメント成長を促進すると予想されます。

セグメント分析:サービス種類別

風力タービンMRO市場におけるオーバーホールセグメント

オーバーホールセグメントは、世界の風力タービン保守・修理・オーバーホール(MRO)市場を牽引しており、2024年には総市場シェアの約46%(726億6,000万米ドル相当)を占めています。このセグメントの重要性は、特に欧州や北米などの成熟市場において、寿命段階に達する老朽化した風力タービンの数が増加していることに起因しています。また、このセグメントは最も急速な成長軌道を辿っており、2024年から2029年にかけて年間約20%の拡大が見込まれています。これは主に、タービン全体の改修や主要部品の交換に対する需要の高まりによるものです。オーバーホール手順の技術的進歩や、包括的な風力タービン改修サービスによるタービン寿命延長への注目の高まりも、この成長をさらに後押ししています。大規模オーバーホール作業では通常、内部部品やローターブレードの交換が行われますが、タワー構造は長期間使用可能な場合が多く、タービン全体の交換と比較してオーバーホールは費用対効果の高い解決策となります。

風力タービンMRO市場のその他のセグメント

修理・保守セグメントは風力タービンMRO市場の重要な構成要素であり、合わせて市場シェアの半分以上を占めています。風力タービン修理セグメントは、ブレード修理、ギアボックス問題、発電機故障など、特定の部品故障や損傷への対応に焦点を当て、定期修理と緊急修理の両方のサービスを提供します。風力タービン保守セグメントは、定期点検、潤滑サービス、性能監視などの予防的・日常的な保守活動を包含します。両セグメントとも、タービンの最適な性能確保と重大な故障の防止に不可欠です。保守セグメントは特に、予知保全技術やデジタル監視システムの普及拡大から恩恵を受けており、修理セグメントは現代の風力タービンの複雑化と専門的な修理サービスの必要性によって牽引されています。

セグメント分析:コンポーネント

風力タービンMRO市場におけるローターブレードセグメント

ローターブレードセグメントは、2024年に風力タービン保守・修理・オーバーホール(MRO)市場全体の約35%を占め、市場を牽引しております。この重要な市場ポジションは、ローターブレードが風力タービンの性能において果たす重要な役割と、環境要因による摩耗や損傷を受けやすい特性に起因しております。特に洋上設置において風力タービンブレードのサイズが増大していることは、保守・修理要件の増加につながっております。現代の風力タービンはより多くの風力エネルギーを捕捉するため、より長いブレードが装備されており、最近の設置事例では全長130メートルを超えるブレードも登場しています。これらの大型ブレードは、洋上設置における塩水曝露を含む、より大きなストレスや環境的課題に晒されるため、より頻繁なメンテナンスが必要となります。ブレードの故障はタービンの効率や発電能力に重大な影響を及ぼす可能性があることから、ブレードの点検・修理に特化した予防保全プログラムの導入が拡大していることも、このセグメントの優位性をさらに強化しています。

風力タービンMRO市場におけるローターブレードセグメントの成長

ローターブレードセグメントは、世界的な風力タービン設置台数の増加と専門的な保守サービスの需要拡大を背景に、2024年から2029年にかけて約13%のCAGR(年平均成長率)で大幅な成長が見込まれます。この成長は、ドローンや高度な画像システムを活用した効率的な保守手順など、ブレード検査・修理技術の進歩によって支えられています。また、予知保全戦略の導入拡大もセグメント成長を促進しています。予知保全は重大な故障に至る前に潜在的なブレード問題を特定するのに役立ちます。高度な監視システムの導入や革新的な修理材料・技術の開発が、セグメントのさらなる成長を牽引すると予想されます。加えて、定期的なブレードメンテナンスによるタービン寿命延長への注目の高まりや、ブレード改修サービスを必要とする老朽化風力発電所の増加も、セグメントの堅調な成長軌道を支えています。

コンポーネント分類におけるその他のセグメント

風力タービンMRO市場におけるその他の主要コンポーネントには、発電機、ギアボックス、さらにタワー、ベアリング、電力変換装置など様々な部品が含まれます。発電機セグメントは機械エネルギーを電気エネルギーに変換する上で極めて重要な役割を担い、最適な性能を維持するためには定期的なメンテナンスが不可欠です。ギアボックスは最も重要なコンポーネントの一つであり、その複雑な機械的特性とタービン全体の効率への影響から、専門的なメンテナンスサービスが求められます。その他のコンポーネント分野には、タワー、ベアリング、シャフト、変圧器など様々な重要要素が含まれ、それぞれが特定の保守手順と専門知識を必要とします。これらの分野は総合的に風力タービンの包括的な保守エコシステムを構成しており、各コンポーネントは風力発電設備全体の効率性と長寿命を確保するため、専門的な注意と保守戦略を要します。

風力タービン保守・修理・オーバーホール(MRO)市場 地域別セグメント分析

北米における風力タービン保守・修理・オーバーホール(MRO)市場

北米は風力タービン保守サービスにおいて成熟した市場であり、風力タービンの老朽化が進む中、運用効率への注目が高まっていることが特徴です。この地域の市場は主に米国とカナダによって牽引されており、両国とも支援的な政府政策やインセンティブを通じて風力エネルギー開発に強い意欲を示しています。確立された風力発電所運営会社やサービスプロバイダーの存在、先進的なメンテナンス技術、熟練した労働力が相まって、この地域ではMROサービスのための強固なエコシステムが構築されています。市場では、風力タービンの運用とメンテナンスを最適化し、ダウンタイムを削減するための予知保全戦略やデジタルソリューションへの移行が進んでいます。

米国における風力タービンMRO市場

米国は北米風力タービン保守市場を主導しており、2024年には地域市場の約65%を占めています。同国の主導的立場は、テキサス州、アイオワ州、オクラホマ州などの州を中心に、広範な風力エネルギーインフラによって支えられています。米国市場は、整備されたサービスプロバイダーネットワークと高度な保守手法の恩恵を受けています。同国の風力エネルギー部門は陸上・洋上セグメント双方で著しい成長を遂げており、特に老朽化した風力発電所の改修・維持管理と新規プロジェクト開発が並行して進められています。インフレ抑制法の施行により風力エネルギープロジェクトへの税制優遇措置が提供され、新規設置と保守活動の双方を促進することで、市場はさらに強化されています。

カナダの風力タービンMRO市場

カナダは北米で最も成長が著しい市場として浮上しており、2024年から2029年にかけて約28%の成長率が予測されています。同国の風力エネルギー部門は、特にオンタリオ州、ケベック州、アルバータ州などで急速な拡大を遂げています。カナダの成長は、野心的な「風力ビジョン2025」計画によって牽引されています。この計画は、国内エネルギー需要の20%を風力発電で賄うことを目標としています。市場では、既存および新規の風力発電所を支援するため、風力発電所の保守インフラとサービスへの投資が増加しています。広大な海岸線に沿った洋上風力発電の可能性開発への注力と、再生可能エネルギープロジェクトに対する政府の支援が相まって、風力発電所サービスプロバイダーにとって新たな機会が生まれています。

風力タービンMRO業界概要

風力タービン保守・修理・オーバーホール(MRO)市場における主要企業

風力タービンMRO市場は、シーメンス・ガメサ、ベスタス、GE、ABB、ZFフリードリヒスハーフェンといった主要企業による継続的な製品革新と技術進歩が特徴です。各社はタービン性能の向上とダウンタイム削減のため、予知保全ソリューションやデジタル監視システムの開発に注力しています。特にメンテナンス業務における人工知能(AI)や自動化の分野では、技術プロバイダーとの戦略的提携や協業がより一般的になりつつあります。市場リーダー企業は、買収や合弁事業を通じてサービスポートフォリオを拡大すると同時に、新興市場における地理的プレゼンスの強化を進めています。業界では、サービス提供の高度化を反映し、性能保証や長期メンテナンス契約を含む包括的なサービス契約への移行が進んでいます。

市場構造はダイナミックな競争環境を示しています

風力タービンMRO市場は、グローバルな複合企業と専門サービスプロバイダーが混在する中程度の分散構造を示しています。ベスタスやシーメンスガメサなどのOEMメーカーは、広範な設置実績と包括的なサービス能力を通じて大きな市場シェアを維持しています。一方、独立系サービスプロバイダーは専門的なノウハウと競争力のある価格設定により地歩を固めつつあります。特に成熟した風力エネルギー市場を有する地域では、サービス能力と地理的範囲の拡大を図る企業による戦略的買収を通じた統合が進んでいます。

従来型の産業サービスプロバイダーやエンジニアリング企業が風力タービンの運用・保守分野に参入するにつれ、競争環境は変化しています。市場参加者は顧客サービス向上のため、地域サービスネットワークの構築や現地保守拠点の設置に注力する傾向が強まっています。業界では長期サービス契約や枠組み契約が主流であり、新規参入には高い障壁が生じる一方、既存企業は先進的な保守技術や熟練人材育成への投資を促進されています。相互補完的な強みを活かし市場拡大を図るため、国境を越えた提携や技術ライセンス契約も増加傾向にあります。

革新と卓越したサービスが成功を牽引

風力タービン保守市場での成功は、コスト競争力を維持しつつ革新的な保守ソリューションを提供できる企業力にますます依存しています。市場をリードする企業は、サービス提供の差別化と市場シェア拡大のため、デジタル化と予知保全能力に多額の投資を行っています。ブレード修理、ギアボックス保守、状態監視システムなどの分野における専門知識の開発は、既存企業と新規参入企業の双方にとって極めて重要となっています。また、定期保守から大規模オーバーホールまで、風力タービンのライフサイクル全体に対応できる包括的なサービスポートフォリオの構築にも注力しています。

今後の競争環境は、進化する顧客要件や規制枠組みへの適応能力によって形作られるでしょう。サービスプロバイダーは、特にエンドユーザーが集中する市場において、技術革新の必要性と費用対効果の高いソリューションのバランスを取る必要があります。風力発電所の効率性と性能最適化への関心の高まりは、高度な保守ソリューションの需要を促進し、強固な技術力を有する企業に機会をもたらしています。成功要因としては、熟練した人材の育成、スペアパーツの効率的なサプライチェーンの構築、多様な地理的場所における迅速な対応サービスの提供能力などが挙げられます。タービンの信頼性向上と運用コスト削減を通じて明確な価値提案を示せる企業が、競争優位性を維持することでしょう。

風力タービンMRO市場ニュース

- 2021年2月、シーメンス・ガメサ・リニューアブル・エナジーはジェミニ・コンソーシアムと契約を締結し、オランダ北海に位置する600MWのジェミニ洋上風力発電所の運用保守サービス契約を2036年まで延長しました。さらに、当初の15年間にわたる長期計画(LTP)が5年延長され、様々なアップグレードや新サービスが対象となり、運用保守(O&M)に対する管理が強化されます。

- 2021年5月、GEリニューアブル・エナジーは、ベトナムのBIMエナジーとフィリピンのACエナジーの合弁会社であるBIM Wind JSCから、88MWの風力発電所向け契約を獲得したと発表しました。本受注には15年間のフルサービス運用保守契約も含まれており、プロジェクトは2021年第3四半期末までに稼働開始が見込まれています。

風力タービンMRO市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 世界の再生可能エネルギー構成比率(2020年)

4.3 風力発電設備容量と予測(GW単位、2027年まで)

4.4 市場規模と需要予測(10億米ドル単位、2027年まで)

4.5 風力タービンの世界平均出力(MW単位、2018-2027年)

4.6 最近の動向と進展

4.7 政府政策と規制

4.8 市場動向

4.8.1 推進要因

4.8.2 抑制要因

4.9 サプライチェーン分析

4.10 ポーターの5つの力分析

4.10.1 供給者の交渉力

4.10.2 消費者の交渉力

4.10.3 新規参入の脅威

4.10.4 代替製品・サービスの脅威

4.10.5 競争の激しさ

5. 市場セグメンテーション

5.1 設置場所

5.1.1 陸上

5.1.2 海上

5.2 サービス種別

5.2.1 メンテナンス

5.2.2 修理

5.2.3 オーバーホール

5.3 構成部品

5.3.1 ギアボックス

5.3.2 発電機

5.3.3 ローターブレード

5.3.4 その他の部品

5.4 地域別

5.4.1 北米

5.4.2 欧州

5.4.3 アジア太平洋

5.4.4 南米

5.4.5 中東・アフリカ

6. 競争環境

6.1 合併・買収、合弁事業、提携、契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 Siemens Gamesa Renewable Energy SA

6.3.2 General Electric Company

6.3.3 Stork (a Fluor Company)

6.3.4 Moventas Gears Oy

6.3.5 ZF Friedrichshafen AG

6.3.6 Vestas Wind Systems A/S

6.3.7 Suzlon Energy Ltd

6.3.8 ABB Ltd

6.3.9 Dana SAC UK Ltd

6.3.10 Nordex SE

6.3.11 Mistras Group

6.3.12 Integrated Power Services LLC

※記載は網羅的なものではありません

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***