世界の風力タービン鋳造品市場:鋳造品タイプ別(フランジ、ハブ、ナセル)、材料別(ダクタイル鋳鉄、ねずみ鋳鉄、鋼)、製造プロセス別、容量帯別、タービンタイプ別、加工有無別、最終用途別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 風力タービン鋳造品市場:市場概要、推進要因、および展望

### 市場概要

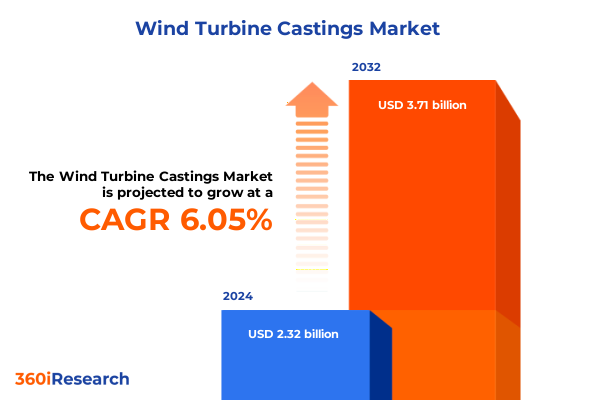

世界の風力タービン鋳造品市場は、再生可能エネルギー部門の未曾有の成長と排出量削減への揺るぎないコミットメントに牽引され、変革期を迎えています。2024年には風力発電設備の導入量が過去最高の117 GWに達し、累積総容量は1.14 TWを超え、エネルギー転換における風力発電の中心的な役割が再確認されました。この急増は、過去10年間で陸上タービンの均等化発電原価が70%、2010年以降で洋上タービンが63%削減されるという大幅なコスト削減を伴っています。

このような拡大の中、ハブ、フレーム、タワー、ナセル構造を含む鋳造部品は、タービンの信頼性と性能を支える極めて重要な要素として浮上しています。大規模な鋳造品の生産には、ますます大型化するローター径と高容量定格に対応するため、高度な冶金プロセスと精密な成形技術が求められています。さらに、カーボンニュートラルへの重点は材料選択における革新を推進し、強度と重量のバランスを最適化したダクタイル鋳鉄や鋼合金の開発につながっています。その結果、鋳造工場は、現代の風力タービンに要求される厳しい公差を満たすため、デジタル金型シミュレーション、自動化、品質保証プロトコルに投資しています。これらの革新は、部品の寿命を延ばすだけでなく、リードタイムを短縮し、材料の無駄を最小限に抑え、風力エネルギープロジェクト全体の競争力向上に貢献しています。業界が規模を拡大し続けるにつれて、コスト削減と性能向上における風力タービン鋳造品の戦略的役割はさらに強化されるでしょう。

### 推進要因

過去10年間、風力タービン鋳造品の状況は、広範な技術的および持続可能性の要請によって再形成されてきました。

**1. 革新的な技術的進歩と持続可能性への取り組み**

大型タービンへの需要は、8 MWを超える機械用のハブやベアリングハウジングの生産を可能にするため、鋳造工場に重力ダイカストおよびインベストメント鋳造プロセスの改良を促しました。この規模拡大の推進は、複雑な形状に対して優れた表面仕上げと寸法精度を提供するシェルモールディング技術の採用によって補完されています。同時に、鋳造作業にデジタルツインとリアルタイム監視ソリューションが統合され、炉や金型の予知保全を促進し、ダウンタイムを削減し、歩留まりを向上させています。これにより、メーカーは新しいタービンモデルの市場投入までの時間を短縮し、生産バッチ全体で一貫性を確保できます。並行して、持続可能性への配慮は、リサイクル原料や低炭素鋼合金の使用を促進し、環境とコストの両方の懸念に対処しています。鋳造工場は、新たな炭素国境調整メカニズムに準拠する、地元産の高強度材料を確保するために製鉄業者と協力しています。さらに、砂型鋳造におけるグリーンサンドおよびレジンサンドの採用は、金型の透過性とリサイクル性を高め、生産を循環経済の原則に適合させています。これらの変革的な変化は、より機敏で効率的、かつ環境に責任のある鋳造エコシステムを構築するために収束しており、次世代の風力エネルギー要件を満たす準備が整っています。

**2. 市場セグメンテーションからの洞察**

市場セグメントの詳細な分析は、鋳造タイプ、材料、生産プロセス、容量範囲、タービン構成、最終用途、および機械加工状態全体で微妙な性能ダイナミクスを明らかにしています。

* **鋳造タイプ別**では、中型および大型タービンの普及により、フランジとハブが需要の最前線にあり続けている一方、タワーやヨークなどの支持構造には、構造的完全性を高めるために堅牢な鉄および鋼合金が引き続き必要とされています。

* **材料別**では、ダクタイル鋳鉄がその疲労抵抗性により強い足場を維持している一方、プレミアムステンレス鋼は優れた耐食性により洋上環境で牽引力を増しています。鋼材内では、炭素鋼とステンレス鋼モデルの差別化が、合金精製に関するサプライヤー戦略を形成しています。

* **生産プロセス別**では、重力ダイカストが高容量部品でその地位を維持している一方、インベストメント鋳造とシェルモールディングは、より厳しい公差と複雑な形状を要求される部品にますます適用されています。グリーンサンドとレジンサンドの両方を含む砂型鋳造の進化は、経済的スケーラビリティと金型精度のバランスを強調しています。

* **容量範囲別**のセグメンテーションは明確な傾向を示しており、2 MWまでのタービンはコンパクトな鋳造ソリューションを活用する一方、5 MWを超える成長(5~8 MWおよび8 MWを超えるカテゴリーにまたがる)は、大規模な金型を扱うことができる鋳造工場への投資を推進しています。

* **タービンタイプ別**の区別は異なるニーズを明らかにしており、陸上導入は量産に適した費用対効果の高い鋳造品を好む一方、洋上ユニットは耐食性材料と高度な機械加工準備を優先します。

* **最終用途別**では、新規設置は最新の認証基準への準拠を要求する一方、改修プロジェクトは既存のシステムと統合するためのカスタマイズされた鋳造形状をしばしば必要とします。

* 最後に、**機械加工済み部品と未機械加工部品**の間の相違は工場のフットプリントを再形成しており、風力タービン鋳造品の大部分が、OEMの厳格な仕様に従って重要な機械加工作業がすでに完了した状態で顧客に届くようになっています。

**3. 地域別の成長要因、政策インセンティブ、および製造ダイナミクス**

風力タービン鋳造品の地域市場の軌跡は、アメリカ、ヨーロッパ・中東・アフリカ、およびアジア太平洋地域で異なる推進要因と制約を示しています。

* **アメリカ**では、生産税額控除や再生可能エネルギーポートフォリオ基準などの政策インセンティブが堅調な陸上タービン設置を支え、国内生産のフランジ、ハブ、タワー鋳造品への需要を高めています。一方、新たな輸入関税へのサプライチェーンの適応は、北米の鋳造工場への投資を加速させ、鋼鉄および鉄の現地調達への移行を促進しています。

* **ヨーロッパ・中東・アフリカ**では、特に北海および地中海回廊における野心的な洋上風力目標が、耐食性ステンレス鋼鋳造品および大型ベアリングハウジングへの需要を刺激しています。炭素排出量削減に関する規制の重点は、地域の鋳造工場にグリーン鋳造慣行の採用と低炭素原料の確保を促しています。同時に、地政学的懸念と非EUサプライヤーとの貿易摩擦は、国境を越えた調達に対する監視を強化し、ヨーロッパのメーカーの役割を再強化しています。

* **アジア太平洋地域**では、中国、インド、東南アジアでの急速な展開が、低労働コストと確立された製鉄能力を活用した重力ダイカストおよび砂型鋳造部品の大規模生産を推進しています。しかし、オーストラリアと日本などの新興市場では、洋上ユニット向けの高精度インベストメント鋳造にますます焦点を当てており、高度な製造基準への幅広い移行を反映しています。これらの地域的な洞察は、鋳造市場を形成する政策枠組み、技術的優先事項、およびサプライチェーンの考慮事項のグローバルな相互作用を明らかにしています。

### 展望

**1. 新たに導入された米国関税の複合的な影響**

2025年に導入される新たな米国関税は、風力タービン鋳造品のバリューチェーン全体でコスト圧力を増大させています。輸入鋼材に対する25%の課税は、国内の鋼材生産がリードタイムや品質を損なうことなく大型鋳造部品の高容量需要をまだ満たせないことを考慮すると、原材料費を急激に増加させました。さらに、カナダとメキシコからの輸入に対する25%、中国からの合金投入物に対する10%の差別的関税は、サプライチェーンをさらに圧迫し、鋳造生産コストを数パーセントポイント上昇させ、メーカーに代替調達戦略の検討を促しています。

これらの措置は、ダクタイル鋳鉄や特殊ステンレス鋼グレードなどの重要材料の入手可能性と価格設定に連鎖的な影響を及ぼしています。国境を越えた供給ルートに依存する鋳造工場は、より長い納期とより高い運転資本要件を経験しています。これらの課題を軽減するため、一部の事業者は原料調達の現地化を加速し、国内の溶解施設に投資し、より有利な条件を確保するために長期契約を再交渉しています。これらの逆風にもかかわらず、業界参加者は、関税に起因するコスト再評価が最終的に国内製造能力と技術革新の拡大を促進すると予測しています。容量拡大とプロセス近代化への投資を促進することにより、これらの措置は、短期的なコスト変動とプロジェクトの遅延を伴うものの、中期的にはより回復力があり競争力のある米国の鋳造部門を触媒する可能性が高いです。

**2. 主要市場参加者の競争戦略**

主要な業界参加者は、風力タービン鋳造品市場におけるリーダーシップを確保するために差別化された戦略を進めています。DHI DCW Groupは、大型ハブおよびベアリングハウジングに最適化された高スループット鋳造施設で能力を増強し、陸上および洋上顧客の両方に対応するために冶金革新を活用しています。Dongfang Electricは垂直統合を追求し、鋳造事業を下流のタービン組立と連携させることで、納期を短縮し、品質管理を強化しています。Doosan Heavy Industriesは、デジタル金型シミュレーションと自動注湯システムに多額の投資を行い、メインフレームやシャフトなどの大型構造部品全体で高い一貫性を達成しています。一方、Elyria Foundry Companyは、特殊なダクタイル鋳鉄合金とラピッドプロトタイピングサービスに焦点を当てることでニッチ市場を開拓し、カスタム合金要件に迅速に対応できるようにしています。OEM側では、GE Renewable EnergyとSiemens Gamesaが鋳造サプライヤーとのパートナーシップを深め、厳格なプロセス認定を義務付け、関税関連のリスクを軽減するために地域製造拡大に投資しています。これらの競争上の動きは、技術的差別化、サプライチェーンの現地化、および戦略的コラボレーションが極めて重要である市場ダイナミクスを強調しています。より大型で特殊な鋳造品への需要が激化するにつれて、これらのプレーヤーは、その運用規模と専門知識を活用して、新たな機会を捉え、進化する政策環境を乗り切る態勢を整えています。

**3. 業界リーダーへの提言**

市場での地位を強化し、成長を促進するために、業界リーダーは多面的な戦略的アジェンダを追求すべきです。第一に、国内の溶解および鍛造能力を拡大することで、関税に起因するコスト変動を緩和し、サプライチェーンの回復力を高めることができます。地域の製鉄業者と協力して低炭素、高強度合金を共同開発することも、鋳造事業を厳格化する排出規制に適合させることになります。第二に、リアルタイムプロセス監視や金型ライフサイクル分析などの高度なデジタルツールを統合することで、歩留まりを向上させ、生産のボトルネックを削減できます。このデジタル変革は、重要設備の予知保全にまで及び、計画外のダウンタイムを最小限に抑え、エネルギー消費を最適化すべきです。さらに、大型金型用の自動ハンドリングシステムに投資することで、職場の安全性とスループットが向上します。第三に、タービンOEMやオリジナル機器メーカーを含むバリューチェーン全体で戦略的パートナーシップを育成することで、重量を削減し、疲労抵抗性を向上させる鋳造部品設計の共同革新が可能になります。このようなコラボレーションは、洋上環境に合わせたハイブリッド材料や表面処理の採用を加速させることができます。最後に、主要なプロジェクトサイトの近くにサテライト機械加工センターを設立することで、地理的フットプリントにおける機敏性を維持し、物流コストとリードタイムを削減できます。これらの統合された措置を追求することにより、鋳造リーダーは競争上の差別化を強化し、進化する規制および市場環境を効果的に乗り切ることができます。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

序文

市場セグメンテーションとカバレッジ

調査対象年

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

タービン鋳造品の耐久性向上と軽量化のための二相ステンレス鋼や高品位アルミニウム-シリコン合金などの先進材料の採用

複雑な**風力タービン鋳造品**の試作品およびスペアパーツ製造における積層造形および3Dプリンティング技術の導入

増加する洋上風力タービンギアボックスハウジングの需要を満たすための大規模低圧砂型鋳造プロセスの利用拡大

欠陥とダウンタイムを削減するためのタービン鋳造品生産におけるデジタルツイン技術と予知保全分析の統合

鋳造所の操業における炭素排出量削減への規制圧力により、グリーン鋳造技術とリサイクル材料の採用が推進

規模の効率性と標準化された品質認証要件への需要に牽引される世界の**風力タービン鋳造品**サプライヤー間の統合

風力タービンナセルハウジングの現場でのメンテナンスの容易化と組み立ての迅速化のためのモジュール式鋳造部品への移行

厳しい海洋環境条件にさらされる洋上風力設備における高耐食性鋳造品への需要の高まり

2025年米国関税の累積的影響

2025年人工知能の累積的影響

**風力タービン鋳造品**市場、鋳造タイプ別

フランジ

ハブ

ナセル

タワー

ヨーク

**風力タービン鋳造品**市場、材料別

ダクタイル鋳鉄

ねずみ鋳鉄

鋼

炭素鋼

ステンレス鋼

**風力タービン鋳造品**市場、生産プロセス別

重力金型鋳造

インベストメント鋳造

砂型鋳造

生砂

樹脂砂

シェルモールド鋳造

**風力タービン鋳造品**市場、容量範囲別

2~5 MW

5 MW超

5~8 MW

8 MW超

2 MWまで

**風力タービン鋳造品**市場、タービンタイプ別

洋上

陸上

**風力タービン鋳造品**市場、加工状況別

加工済み

未加工

**風力タービン鋳造品**市場、最終用途別

新規設備

改修

**風力タービン鋳造品**市場、地域別

米州

北米

中南米

欧州、中東、アフリカ

欧州

中東

アフリカ

アジア太平洋

**風力タービン鋳造品**市場、グループ別

ASEAN

GCC

欧州連合

BRICS

G7

NATO

**風力タービン鋳造品**市場、国別

米国

カナダ

メキシコ

ブラジル

英国

ドイツ

フランス

ロシア

イタリア

スペイン

中国

インド

日本

オーストラリア

韓国

競争環境

市場シェア分析、2024年

FPNVポジショニングマトリックス、2024年

競合分析

Bharat Forge Limited

Calmet Limited

Chengdu Cast Steel Co., Ltd.

China First Heavy Industries Co., Ltd.

Doosan Heavy Industries & Construction Co., Ltd.

Georg Fischer AG

Hangzhou Fuchun Industrial Co., Ltd.

HANLOO CO., LTD.

Henan Foundry Machinery Group Co., Ltd.

JFE Holdings, Inc.

JSW Castings Limited

N.V. SIF

Redstone Manufacturing

Suzlon Energy Limited

Xinjiang Goldwind Technology Co.,Ltd.

Zhangjiagang Guangda Special Material Co., Ltd.

**図目次 [合計: 34]**

1. 世界の**風力タービン鋳造品**市場規模、2018-2032年 (百万米ドル)

2. 世界の**風力タービン鋳造品**市場規模、鋳造タイプ別、2024年対2032年 (%)

3. 世界の**風力タービン鋳造品**市場規模、鋳造タイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界の**風力タービン鋳造品**市場規模、材料別、2024年対2032年 (%)

5. 世界の**風力タービン鋳造品**市場規模、材料別、2024年対2025年対2032年 (百万米ドル)

6. 世界の**風力タービン鋳造品**市場規模、生産プロセス別、2024年対2032年 (%)

7. 世界の**風力タービン鋳造品**市場規模、生産プロセス別、2024年対2025年対2032年 (百万米ドル)

8. 世界の**風力タービン鋳造品**市場規模、容量範囲別、2024年対2032年 (%)

9. 世界の**風力タービン鋳造品**市場規模、容量範囲別、2024年対2025年対2032年 (百万米ドル)

10. 世界の**風力タービン鋳造品**市場規模、タービンタイプ別、2024年対2032年 (%)

11. 世界の**風力タービン鋳造品**市場規模、タービンタイプ別、2024年対2025年対2032年 (百万米ドル)

12. 世界の**風力タービン鋳造品**市場規模、加工状況別、2024年対2032年 (%)

13. 世界の**風力タービン鋳造品**市場規模、加工状況別、2024年対2025年対2032年 (百万米ドル)

14. 世界の**風力タービン鋳造品**市場規模、最終用途別、2024年対2032年 (%)

15. 世界の**風力タービン鋳造品**市場規模、最終用途別、2024年対2025年対2032年 (百万米ドル)

16. 世界の**風力タービン鋳造品**市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

17. 米州の**風力タービン鋳造品**市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

18. 北米の**風力タービン鋳造品**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

19. 中南米の**風力タービン鋳造品**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

20. 欧州、中東、アフリカの**風力タービン鋳造品**市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

21. 欧州の**風力タービン鋳造品**市場規模、B (※項目が途中で切れています)

**表目次 [合計: 801]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

風力タービン鋳造品は、再生可能エネルギーの主力である風力発電システムの根幹を成す極めて重要な部品である。風力タービンは、その巨大なブレードが風の力を捉え、回転運動を電気エネルギーへと変換する複雑な機械構造体であり、その中心部を支え、主要な機構を収めるのがこれらの鋳造品である。ハブ、ナセルフレーム、メインベアリングハウジング、ギアボックスハウジングといった主要部品は、過酷な自然環境下で絶えず変動する応力、振動、そして極端な温度変化に耐えうる堅牢性と信頼性が求められる。これらの鋳造品の品質が、タービン全体の性能、寿命、そして安全性に直結するため、その製造には高度な技術と厳格な品質管理が不可欠となる。

具体的には、風車のブレードを主軸に接続するハブは、複雑な形状と高い疲労強度が必要とされる。発電機やギアボックスなどを内包し、タービン全体の骨格を形成するナセルフレームは、巨大なサイズと構造的な剛性が求められる。また、主軸を支えるメインベアリングハウジングや、回転数を調整するギアボックスの筐体も、精密な寸法精度と優れた振動減衰能力が不可欠である。これらの部品には、一般的にダクタイル鋳鉄(球状黒鉛鋳鉄)が用いられる。ダクタイル鋳鉄は、その優れた強度、靭性、耐疲労性、そして鋳造性の良さから、大型かつ複雑な形状の部品製造に適している。特に、低温環境下での脆性破壊を防ぐため、ニッケルなどの合金元素を添加し、低温靭性を向上させた特殊なグレードが選定されることが多い。材料選定においては、部品が受ける最大応力、疲労特性、そして運用環境の温度範囲が綿密に考慮される。

風力タービン鋳造品の製造プロセスは、設計段階から高度な技術が要求される。まず、CAD/CAEを用いた詳細な設計と有限要素解析(FEM)により、部品の強度、剛性、応力集中箇所が最適化され、鋳造欠陥の発生を予測・防止するための凝固シミュレーションが行われる。次に、この設計に基づき、大型かつ高精度な木型や樹脂型が製作される。鋳造工程では、特殊な砂型が用いられ、複雑な内部形状を持つ中子も同時に製作される。溶解工程では、電気炉で厳密に成分調整された溶湯が、適切な温度と速度で鋳型に注入される。この際、黒鉛の球状化を促す接種処理が極めて重要となる。凝固後、鋳造品は鋳型から取り出され、湯口や押湯の除去、ショットブラストによる表面処理が行われる。その後、内部応力を除去し、機械的特性を安定させるための応力除去焼鈍や、組織を均一化し靭性を向上させるための焼ならしといった熱処理が施される。

熱処理を終えた鋳造品は、ベアリング座やボルト穴など、他の部品との接合部に高い寸法精度が求められるため、大型のCNC工作機械を用いた精密機械加工が施される。この一連の製造プロセスを通じて、品質管理は極めて厳格に行われる。非破壊検査(NDT)は、鋳造品の健全性を保証する上で不可欠であり、超音波探傷検査(UT)で内部欠陥の有無、磁粉探傷検査(MPT)で表面および表面直下の欠陥、放射線透過検査(RT)で内部の微細な欠陥が詳細に検査される。また、三次元測定機(CMM)による寸法検査、機械的特性試験、化学成分分析や金属組織観察も行われ、設計通りの性能が確保されていることが多角的に検証される。これらの厳格な検査基準をクリアして初めて、鋳造品は風力タービンへと組み込まれる資格を得るのである。

近年、風力タービンの大型化と洋上風力発電の普及に伴い、鋳造品にはさらなる大型化、高強度化、そして極低温環境下での信頼性向上が求められている。これに伴い、製造技術においては、より大型の鋳造品を安定して製造するための溶解・鋳造技術の革新、材料開発においては、疲労特性や靭性をさらに高めた新素材の開発が喫緊の課題となっている。また、製造コストの削減と環境負荷の低減も重要なテーマであり、デジタル技術を活用した製造プロセスの最適化や、環境負荷低減への取り組みも進められている。風力タービン鋳造品は、単なる部品ではなく、再生可能エネルギー社会を支える技術の結晶であり、その進化は持続可能な未来の実現に不可欠な貢献を続けるだろう。