風力発電設備の世界市場(2025-2030):場所別、設備種類別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

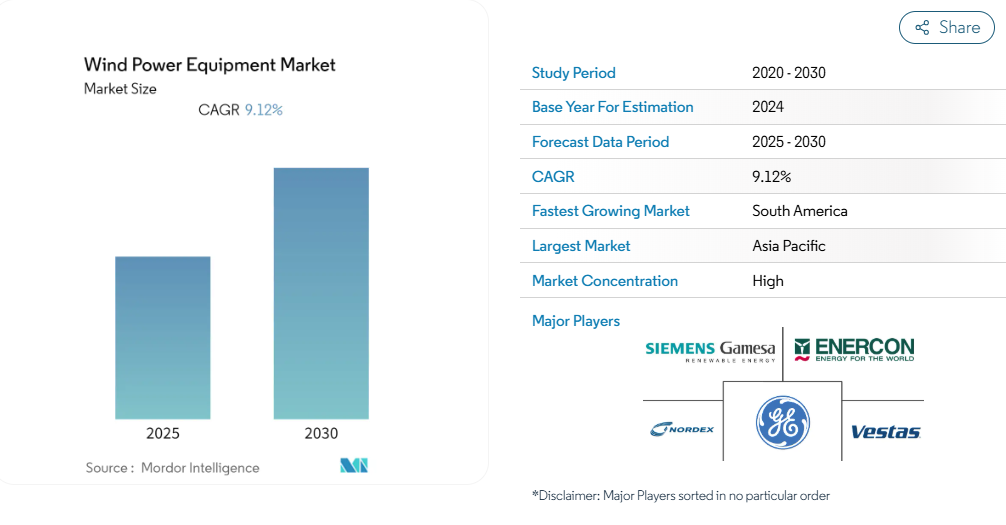

風力発電装置市場は予測期間中に年平均成長率9.12%を記録する見込みです。

中期的には、風力エネルギーのコスト低下と風力発電分野への投資の増加が風力発電装置市場の主要な促進要因です。

一方、太陽エネルギーやガス火力発電所からの代替は、引き続き市場を抑制すると予想されます。太陽エネルギー産業は、風力エネルギー産業よりも大幅にコストを削減しています。

とはいえ、風力発電産業では費用対効果の高いソリューションが求められており、高効率の製品は産業のダイナミクスを変える可能性を秘めています。

風力タービンの古い設備が交換されるのは、破損が理由ではなく、より効率的な設備が市場に出回っているためです。したがって、技術開発は世界の風力発電装置市場にとってチャンスです。

地域レベルでは、アジア太平洋地域が風力発電装置市場を支配する可能性が高く、需要の大半は中国、インド、オーストラリアなどの国々からもたらされます。

風力発電装置市場の動向

陸上風力発電産業からの需要増加

- 陸上風力発電産業は風力発電装置市場を支配しており、予測期間中もその支配が続くと予想されています。

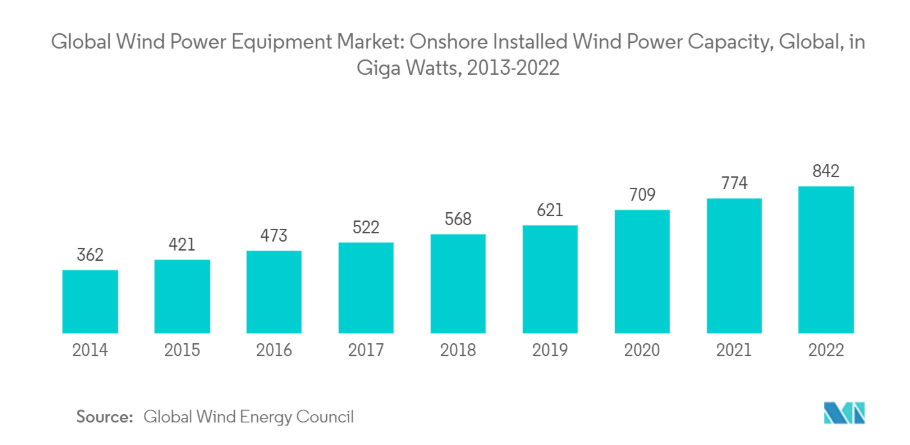

- 過去数十年にわたり、陸上風力発電は世界で最も評価される再生可能エネルギー源の1つとして台頭してきました。Global Wind Report 2023によると、2022年現在、陸上風力発電の総設備容量は前年比8.8%増の842GWに達しました。2022年の陸上風力発電市場は、中国、米国、ドイツ、インドが独占。

- 厳しい経済環境と複雑なサプライチェーンの困難にもかかわらず、2022年のヨーロッパは、主にスウェーデン、フィンランド、ポーランドの記録的な設置量とドイツの設置量の回復により、陸上風力発電容量が年間18.2%増という記録的な成長を遂げました。

- さらに、タービンの設計の改善や規模の経済性による設備投資の削減、設備や風力発電プラントの設計の技術的進歩による稼働率の向上、風力タービンの生産寿命の延長などにより、陸上風力発電のコストは大幅に低下しています。

- したがって、陸上風力発電の設備投資の減少や、政府の支援政策・目標などの要因により、今後数年間は世界中で風力発電所の数が増加すると予想されます。このことは、予測期間中、陸上風力発電設備市場に直接的な影響を与えると予想されます。

市場を支配するアジア太平洋地域

- アジア太平洋地域は、政府の支援、多くのインセンティブ、国家目標により、風力発電設備市場のホットスポットとなっています。2022年、この地域の風力発電設備容量は4億2,570万kWに達し、前年比10.6%増となりました。

- 2022年時点では、中国が世界最大の風力発電設備容量を保有。Global Wind Energy Council Market Intelligenceによると、中国が当面の成長の原動力となり、2023年の新規設置量の62%を占める見込み。

- 中国政府は、公害を抑制し火力発電の割合を減らすため、再生可能エネルギーのインフラ開発を積極的に推進しています。これが同国における風力発電プロジェクトの成長を促進し、ひいては予測期間中の風力発電設備市場を牽引するものと思われます。

- 2022年現在、インドの風力発電設備容量は4,190万kW。同国では、産業界が風力発電オークションという新しい料金決定手段に適応しているため、新規設置数は鈍化しています。

- さらに、2022年2月、タタ・パワーとドイツの発電会社RWEは、インドにおける洋上風力発電プロジェクトの共同開発の可能性を探るための提携に合意しました。インドには現在、稼働中の洋上風力発電所はありません。

- 韓国の国営石油公社(KNOC)は、蔚山市の沖合58kmで200MWの浮体式洋上風力発電プロジェクトの開発を計画しています。浮体式タービンは、固定式タービンを建設できない沿岸深海の風力資源を征服するための次のステップと考えられています。

- そのため、今後予定されている風力発電プロジェクトや、各地域における政府の支援的な政策や規制などの要因によって、予測期間中に風力発電機器の需要が増加すると予想されます。

風力発電装置産業の概要

世界の風力発電装置市場は細分化されています。この市場の主要企業(順不同)には、General Electric Company、Siemens Gamesa Renewable Energy SA、Vestas Wind Systems A/S、Nordex SE、Enercon GmbHなどがあります。

風力発電装置市場ニュース

- 2023年5月 再生可能エネルギーソリューションを開発するスズロンは、北欧の有名エネルギー企業のインド部門から69メガワットの風力発電を受注しました。スズロンは定格容量3 MWの風力タービン発電機(WTG)23基とハイブリッド格子管(HLT)タワーを配備します。

- 2022年10月:スズロングループは、グジャラート州とマディヤ・プラデーシュ州のアディティヤ・ビルラ・グループ向けに、144.9メガワットの風力発電プロジェクトを受注。この契約の一環として、スズロンは定格容量2.1MWのハイブリッド格子管(HLT)タワーを備えた風力タービン発電機(ウインドタービン)を約69基設置します。2023年末までに運転を開始する予定。

- 2022年1月:ブルーサークルとパートナーのクリーンテック・グローバル・リニューアブルズ社は、フィリピンのオリエンタル・ミンドロ州ブララカオに位置する容量120万kWの洋上風力発電プロジェクトの建設契約を締結。この風力発電所には、12MWのタービンが100基設置される予定。

風力発電装置市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

4.1 はじめに

4.2 再生可能エネルギーミックス(2022年

4.3 2028年までの風力発電設備容量(GW)と予測

4.4 2028年までの市場規模と需要予測(単位:億米ドル

4.5 風力タービンの世界平均規模(MW)、2010年〜2028年

4.6 最近の動向と発展

4.7 政府の政策、規制、目標

4.8 市場ダイナミクス

4.8.1 推進要因

4.8.1.1 風力エネルギーのコスト低下

4.8.1.2 風力発電分野への投資の増加

4.8.2 阻害要因

4.8.2.1 太陽エネルギーとガス火力発電所による代替

4.9 サプライチェーン分析

4.10 ポーターのファイブフォース分析

4.10.1 サプライヤーの交渉力

4.10.2 消費者の交渉力

4.10.3 新規参入者の脅威

4.10.4 代替製品・サービスの脅威

4.10.5 競争ライバルの激しさ

5. 市場区分

5.1 立地

5.1.1 オンショア

5.1.2 オフショア

5.2 装置の種類

5.2.1 ローター/ブレード

5.2.2 タワー

5.2.3 発電機

5.2.4 その他の機器の種類

5.3 地理

5.3.1 南米アメリカ

5.3.1.1 南米アメリカ

5.3.1.2 カナダ

5.3.1.3 その他の北米地域

5.3.2 ヨーロッパ

5.3.2.1 イギリス

5.3.2.2 フランス

5.3.2.3 ノルウェー

5.3.2.4 イタリア

5.3.2.5 ドイツ

5.3.2.6 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 その他のアジア太平洋地域

5.3.4 中東・アフリカ

5.3.4.1 アラブ首長国連邦

5.3.4.2 サウジアラビア

5.3.4.3 南アフリカ

5.3.4.4 その他の中東・アフリカ地域

5.3.5 南米アメリカ

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 その他の南米アメリカ

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 Vestas Wind Systems AS

6.3.2 Siemens Gamesa Renewable Energy

6.3.3 Enercon GmbH

6.3.4 Envision Energy

6.3.5 General Electric Company

6.3.6 Guodian United Power Technology Company Limited

6.3.7 Ming Yang Wind Power Group Limited

6.3.8 Senvion SA

6.3.9 Nordex SE

6.3.10 Xinjiang Goldwind Science & Technology Co., Ltd.

*リストは網羅的ではありません

7. 市場機会と今後の動向

7.1 費用対効果の高いソリューションと高効率製品への需要

*** 本調査レポートに関するお問い合わせ ***