広視野撮像装置市場:技術タイプ(眼底カメラ、走査型レーザー検眼鏡)別、可搬性(据置型、携帯型)別、価格帯別、エンドユーザー別、用途別 – グローバル市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**広視野撮像装置市場の包括的分析:市場概要、促進要因、および将来展望**

**市場概要**

広視野撮像装置市場は、現代の眼科診断において極めて重要なツールとして台頭しており、従来の撮像システムが持つ制約を超越し、網膜の広範な視野を臨床医に提供しています。この技術革新は、世界中で糖尿病網膜症や緑内障といった網膜疾患の有病率が上昇している背景と相まって、市場の急速な成長を牽引しています。主要な技術タイプとしては、高解像度かつ広角の網膜画像を捕捉し、これらの疾患の早期発見とより正確なモニタリングを可能にする眼底カメラと走査型レーザー眼底鏡が挙げられます。眼底カメラは、散瞳型と非散瞳型に細分化され、走査型レーザー眼底鏡はデスクトップ型とポータブル型に分類され、それぞれ異なる臨床的ニーズと運用上の柔軟性に対応しています。

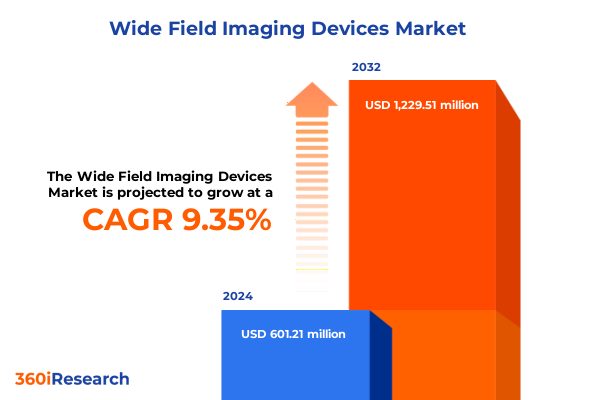

市場規模は、2024年に6億121万米ドルと推定され、2025年には6億5,759万米ドルに達すると予測されています。その後、2025年から2032年にかけて9.35%の複合年間成長率(CAGR)で成長し、2032年には12億2,951万米ドルに達すると見込まれています。この堅調な成長は、技術の進化と医療ニーズの拡大によって支えられています。

この市場の進化は、ポータビリティの向上とユーザーフレンドリーなインターフェースの導入によって特徴づけられます。これにより、これらの高度な診断装置へのアクセスが民主化され、外来手術センター、診断クリニック、病院など、多様な医療現場での導入が促進されています。デスクトップシステムとポータブルユニットの間のダイナミックなシフトは、ポイントオブケア診断と遠隔眼科医療への移行を明確に示しており、眼科医は合理化されたワークフローと検査時間の短縮により、患者体験を向上させることが可能になっています。

市場は、技術タイプ、ポータビリティ、価格帯、エンドユーザー、およびアプリケーションに基づいて多角的にセグメント化されています。ポータビリティの観点からは、主要な臨床現場に設置される固定型と、アウトリーチプログラムやモバイルスクリーニングに適したハンドヘルド型または可搬型ユニットが区別されます。価格帯のセグメンテーションは、三次医療センター向けのハイエンドシステムと、新興クリニックや予算重視の診療所向けのミッドレンジおよびローエンド製品との間の市場ドライバーの違いを浮き彫りにしています。これらの価格区分は、医療システム全体における投資意欲と償還環境の相違を反映しています。エンドユーザーのセグメンテーションは、外来手術センター、診断センター、病院およびクリニックが、スループット容量から電子健康記録(EHR)との統合に至るまで、特定のデバイス属性をどのように優先するかを示しています。同時に、糖尿病網膜症スクリーニング、緑内障管理、広範な網膜疾患診断といったアプリケーションに基づく考慮事項が、性能ベンチマークと機能要件を決定しています。

地域別に見ると、南北アメリカ地域では、成熟した医療インフラと堅固な資金調達メカニズムが、特に北米における高度な撮像プラットフォームの広範な採用を推進しています。主要な技術開発企業と確立された流通ネットワークの存在が、眼科診療におけるイノベーションの普及と臨床統合をさらに加速させています。欧州、中東、アフリカ地域は、多様な規制環境、償還モデル、資金調達の優先順位によって特徴づけられる異質な市場です。西ヨーロッパ諸国は、確立されたスクリーニングプログラムと高い一人当たりの医療費の恩恵を受けている一方、中東およびアフリカの新興市場では、未診断の網膜疾患の負担に対処するため、ポータブルで費用対効果の高い撮像ソリューションへの投資が増加しています。アジア太平洋地域は、急速な医療の近代化と患者人口の拡大により、デスクトップ型とモバイル型の両方の広視野撮像装置に対する需要が高まっています。中国やインドなどの国々における強力な公衆衛生イニシアチブは、糖尿病網膜症スクリーニングを重視しており、スケーラブルな診断インフラの必要性を高めています。さらに、現地製造パートナーシップと有利な政府政策が、この地域全体の市場拡大を加速させる態勢を整えています。

**促進要因**

広視野撮像装置市場の成長は、画期的な技術革新と進化する臨床要件によって大きく推進されています。

1. **技術的進歩とイノベーション:**

* **高解像度化と高速化:** 近年、レーザースキャンおよびデジタル撮像センサーにおける主要な進歩が、画像解像度と捕捉速度を大幅に向上させ、臨床医が微細な網膜変化を前例のない明瞭さで検出できるようになりました。

* **AIアルゴリズムの統合:** 画像解析のための人工知能(AI)アルゴリズムの統合は、診断ワークフローに革命をもたらしています。これにより、病変検出の自動化と疾患進行の定量化が極めて高い精度で実現され、診断効率と正確性が向上しています。

* **非散瞳型システムの需要増加:** 非侵襲的診断と患者の快適性向上への臨床的嗜好を反映し、非散瞳型撮像システムへの需要が急増しています。散瞳なしで診断品質の画像を捕捉できる非散瞳型眼底カメラへの移行は、技術が実際の医療現場に適応し、検査時間を短縮し、ルーチンスクリーニングの障壁を低減していることを示しています。

* **ポータブル型装置の普及:** ハンドヘルドコンポーネントを備えたポータブル走査型レーザー眼底鏡の登場は、診断範囲を専門の眼科施設以外にも拡大しました。このポータビリティは、遠隔地や資源が限られた環境でのポイントオブケア機能を強化し、スクリーニングプロトコルへの遵守を促進し、遠隔医療イニシアチブを可能にしています。これらの破壊的技術は、アクセシビリティ、自動化、高度な分析に焦点を当てた市場の軌跡を強調し、眼科医の運用パラダイムを再定義しています。

* **次世代マルチモーダルプラットフォームの開発:** 競争の激しい市場環境において、主要企業は、眼底写真と光干渉断層計(OCT)スキャンを組み合わせたマルチモーダルプラットフォームを含む、次世代の広視野撮像モダリティを開発するための研究開発投資を強化しています。これらのR&Dイニシアチブは、単一の装置で包括的な眼科評価を提供し、臨床ワークフローを最適化し、患者の診察時間を短縮することを目指しています。

2. **網膜疾患の有病率上昇:** 糖尿病網膜症や緑内障などの網膜疾患の世界的な有病率の増加が、早期診断とモニタリングのための広視野撮像装置の需要を押し上げています。これは、人口の高齢化と生活習慣病の増加に起因するものです。

3. **医療インフラの成熟と公衆衛生イニシアチブ:** 北米の成熟した医療インフラ、西ヨーロッパの確立されたスクリーニングプログラム、そして中国やインドにおける糖尿病網膜症スクリーニングを重視する強力な公衆衛生イニシアチブが、市場の成長を後押ししています。これらの地域では、診断能力の向上と予防的ケアへのアクセス拡大が重視されています。

**将来展望と戦略的要件**

広視野撮像装置市場は、技術革新と貿易政策の不確実性の中で、継続的な成長と進化が予測されます。しかし、2025年の米国関税措置は、サプライチェーンとコスト構造に新たな複雑性をもたらしています。広範な輸入品が関税引き上げの対象となることで、海外からの部品調達に依存する企業は生産コストの上昇に直面し、ベンダーパートナーシップと調達戦略の見直しを余儀なくされています。これに対応するため、メーカーは国内での組み立てオプションを模索したり、長期契約を交渉したりして、関税による財政的負担を軽減しようとしています。この動向は、デバイスの価格構造にも波及効果をもたらし、利益率を維持するために価格調整が行われる可能性があります。病院、診断センター、外来手術センターでは、予算の制約が新しい撮像プラットフォームの導入を遅らせる可能性もあります。

このような市場の複雑さを乗り越え、競争優位を確保するために、業界リーダーは多角的な戦略的アプローチを採用する必要があります。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文** (Preface)

1.1. 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

1.2. 調査対象期間 (Years Considered for the Study)

1.3. 通貨 (Currency)

1.4. 言語 (Language)

1.5. ステークホルダー (Stakeholders)

2. **調査方法** (Research Methodology)

3. **エグゼクティブサマリー** (Executive Summary)

4. **市場概要** (Market Overview)

5. **市場インサイト** (Market Insights)

5.1. 網膜疾患の早期発見に向けた超高解像度広視野撮像装置の開発 (Development of ultra-high resolution wide field imaging devices for retinal disease early detection)

5.2. 自動眼科健康評価のための広視野撮像と人工知能アルゴリズムの統合 (Integration of artificial intelligence algorithms with wide field imaging for automated eye health assessments)

5.3. 遠隔医療現場でのポータブルスクリーニングを可能にするハンドヘルド広視野撮像ソリューションの拡大 (Expansion of handheld wide field imaging solutions enabling portable screening in remote healthcare settings)

5.4. 広視野走査型レーザー眼底鏡とOCT血管造影を組み合わせたマルチモーダル撮像プラットフォームの採用増加 (Increasing adoption of multimodal imaging platforms combining wide field scanning laser ophthalmoscopy with OCT angiography)

5.5. 仮想網膜コンサルテーションとスクリーニングをサポートする遠隔眼科サービスにおける広視野撮像の需要増加 (Rising demand for wide field imaging in teleophthalmology services to support virtual retinal consultations and screenings)

5.6. 超広視野眼底撮影センサーの進歩による周辺網膜視覚化と診断精度の向上 (Advances in ultra-wide field fundus photography sensors improving peripheral retina visualization and diagnostic accuracy)

5.7. 医療サービスが十分でない地域での眼科医療アクセシビリティを民主化するために設計された低コスト広視野撮像システムの出現 (Emergence of low-cost wide field imaging systems designed to democratize eye care accessibility in underserved regions)

6. **2025年米国関税の累積的影響** (Cumulative Impact of United States Tariffs 2025)

7. **2025年人工知能の累積的影響** (Cumulative Impact of Artificial Intelligence 2025)

8. **広視野撮像装置市場、技術タイプ別** (Wide Field Imaging Devices Market, by Technology Type)

8.1. 眼底カメラ (Fundus Camera)

8.1.1. 散瞳型 (Mydriatic)

8.1.2. 無散瞳型 (Nonmydriatic)

8.2. 走査型レーザー眼底鏡 (Scanning Laser Ophthalmoscope)

8.2.1. デスクトップ型 (Desktop)

8.2.2. ポータブル型 (Portable)

9. **広視野撮像装置市場、携帯性別** (Wide Field Imaging Devices Market, by Portability)

9.1. 固定型 (Fixed)

9.2. ポータブル型 (Portable)

10. **広視野撮像装置市場、価格帯別** (Wide Field Imaging Devices Market, by Price Range)

10.1. ハイエンド (High End)

10.2. ローエンド (Low End)

10.3. ミッドレンジ (Mid Range)

11. **広視野撮像装置市場、エンドユーザー別** (Wide Field Imaging Devices Market, by End User)

11.1. 外来手術センター (Ambulatory Surgical Centers)

11.2. 診断センター (Diagnostic Centers)

11.3. 病院および診療所 (Hospitals And Clinics)

12. **広視野撮像装置市場、用途別** (Wide Field Imaging Devices Market, by Application)

12.1. 糖尿病網膜症スクリーニング (Diabetic Retinopathy Screening)

12.2. 緑内障管理 (Glaucoma Management)

12.3. 網膜疾患診断 (Retinal Disease Diagnosis)

13. **広視野撮像装置市場、地域別** (Wide Field Imaging Devices Market, by Region)

13.1. 米州 (Americas)

13.1.1. 北米 (North America)

13.1.2. 中南米 (Latin America)

13.2. 欧州、中東、アフリカ (Europe, Middle East & Africa)

13.2.1. 欧州 (Europe)

13.2.2. 中東 (Middle East)

13.2.3. アフリカ (Africa)

13.3. アジア太平洋 (Asia-Pacific)

14. **広視野撮像装置市場、グループ別** (Wide Field Imaging Devices Market, by Group)

14.1. ASEAN (ASEAN)

14.2. GCC (GCC)

14.3. 欧州連合 (European Union)

14.4. BRICS (BRICS)

14.5. G7 (G7)

14.6. NATO (NATO)

15. **広視野撮像装置市場、国別** (Wide Field Imaging Devices Market, by Country)

15.1. 米国 (United States)

15.2. カナダ (Canada)

15.3. メキシコ (Mexico)

15.4. ブラジル (Brazil)

15.5. 英国 (United Kingdom)

15.6. ドイツ (Germany)

15.7. フランス (France)

15.8. ロシア (Russia)

15.9. イタリア (Italy)

15.10. スペイン (Spain)

15.11. 中国 (China)

15.12. インド (India)

15.13. 日本 (Japan)

15.14. オーストラリア (Australia)

15.15. 韓国 (South Korea)

16. **競争環境** (Competitive Landscape)

16.1. 市場シェア分析、2024年 (Market Share Analysis, 2024)

16.2. FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

16.3. 競合分析 (Competitive Analysis)

16.3.1. Carl Zeiss Meditec AG

16.3.2. Heidelberg Engineering GmbH

16.3.3. NIDEK Co., Ltd.

16.3.4. Canon Inc.

16.3.5. Topcon Corporation

16.3.6. Visunex Medical Systems, Inc.

16.3.7. Clarity Medical Systems, Inc.

16.3.8. Centervue S.p.A.

16.3.9. Phoenix Technology Group, LLC

16.3.10. Forus Health Pvt Ltd

16.3.11. Epipole Ltd.

16.3.12. Medibell Medical Vision Technologies Ltd.

16.3.13. oDocs Eye Care

16.3.14. Eyenuk, Inc.

16.3.15. Imagine Eyes, Inc.

16.3.16. Kowa Company, Ltd.

16.3.17. Optomed Plc

16.3.18. Suowei Electronic Technology Co., Ltd.

16.3.19. Medimaging Integrated Solution Inc.

16.3.20. Bosch Healthcare Solutions GmbH

16.3.21. RetinaLyze System A/S

16.3.22. Remidio Innovative Solutions Pvt Ltd

16.3.23. iCare Finland Oy

16.3.24. Mediphoton, Inc.

17. **図表リスト** [合計: 30] (List of Figures [Total: 30])

18. **表リスト** [合計: 561] (List of Tables [Total: 561])

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

広視野撮像装置は、現代社会における視覚情報取得の根幹をなす技術の一つであり、その名の通り、従来の撮像システムと比較して格段に広い範囲を一度に捉えることを可能にする光学機器である。単に広範囲を写すだけでなく、その背後には高度な光学設計、センサー技術、そして画像処理アルゴリズムが融合されており、多様な分野において革新的な進歩をもたらしている。この技術は、人間の視覚が持つ広大な視野を機械的に再現し、あるいはそれを凌駕することで、私たちの世界認識を拡張し続けている。

広視野撮像装置の核心は、限られた時間で最大限の視覚情報を効率的に収集する点にある。その原理は、魚眼レンズやパノラマレンズのような特殊な光学系を用いることで、通常のレンズでは捉えきれない広角の光をセンサー面に集光することに始まる。また、複数のカメラモジュールを配置し、それぞれの画像をデジタル的に結合することで、単一のレンズでは実現困難な広視野と高解像度を両立させるアプローチも存在する。これらのシステムは、物理的な視野角の拡大に加え、歪曲収差の補正や画像のシームレスな結合といった複雑なデジタル処理を伴い、最終的に自然で広大な一枚の画像を生成する。

この技術がもたらす最大の利点は、情報収集の効率性と状況認識能力の向上にある。一度の撮影で広範囲をカバーできるため、監視や測量といった分野では、必要な撮影回数を大幅に削減し、時間とコストの節約に繋がる。また、広範な視野は、対象物とその周辺環境との関係性をより深く理解することを可能にし、例えば自動運転における周囲の危険予測や、天文学における広域サーベイ観測において、極めて重要な役割を果たす。これにより、より迅速かつ的確な意思決定が支援されるのである。

広視野撮像装置を支える主要技術は多岐にわたる。まず、光学系においては、超広角レンズ、自由曲面レンズ、あるいは複数のレンズを組み合わせた複合光学系が用いられ、広視野と収差補正の両立が図られる。次に、撮像素子としては、大型のCMOSセンサーやCCDセンサーが採用されるほか、複数の小型センサーをアレイ状に配置し、それぞれの画像を合成するマルチセンサーシステムも一般的である。さらに、取得された画像データに対しては、光学系の特性に起因する歪曲収差や色収差を補正し、複数の画像を滑らかに繋ぎ合わせるための高度な画像処理アルゴリズムが不可欠となる。

広視野撮像装置の応用範囲は非常に広い。天文学分野では、宇宙の広大な領域を一度に観測し、銀河の分布や超新星爆発などの突発現象を効率的に検出する広視野サーベイ望遠鏡が活躍している。防犯・監視分野では、広範囲を一台でカバーすることで死角を減らし、不審者の侵入や異常事態を早期に発見する。自動運転技術においては、車両の周囲360度を常時監視し、障害物検知や車線維持、歩行者認識に不可欠な情報を提供している。その他、医療分野での内視鏡や網膜撮影、産業分野での広域検査、VR/ARコンテンツ制作のための環境キャプチャなど、その活用は多岐にわたる。

一方で、広視野撮像装置にはいくつかの課題も存在する。最も顕著なのは、広視野化に伴う光学的な歪曲収差や色収差の増大であり、これをいかに高度な光学設計とデジタル処理で補正するかが常に問われる。また、広い範囲をカバーしようとすると、個々の画素が捉える情報量が相対的に少なくなるため、高解像度を維持しつつ広視野を実現することは技術的なトレードオフとなる。さらに、大量の画像データをリアルタイムで処理し、保存するための計算資源やストレージ容量も大きな課題であり、システム全体のコストと複雑性を増大させる要因となっている。

これらの課題を克服し、広視野撮像装置は今後も進化を続けるだろう。将来的には、メタレンズのような新素材や自由曲面光学系のさらなる発展により、より小型で高性能な光学系が実現されると期待される。また、AIや機械学習技術の進化は、画像処理アルゴリズムの精度を飛躍的に向上させ、リアルタイムでの歪曲補正やノイズ除去、さらには画像からの意味理解を可能にするだろう。センサー技術も、より高感度、高解像度、高速化が進み、暗所や高速移動体に対しても優れた性能を発揮するようになる。これらの技術革新は、自動運転、スマートシティ、遠隔医療といった次世代社会の基盤技術として、その重要性を一層高めることになる。

広視野撮像装置は、単なるカメラの進化を超え、私たちの視覚が捉える世界の限界を押し広げ、新たな知見と可能性をもたらす強力なツールである。その発展は、効率的な情報収集、高度な状況認識、そしてこれまで見えなかったものを見る能力を私たちに与え、科学研究から日常生活に至るまで、あらゆる分野に深く貢献している。今後も技術革新が続くことで、広視野撮像装置は、より多くの情報を、より正確に、より迅速に提供し、未来社会の発展に不可欠な存在としてその役割を拡大していくに違いない。