ホワイトバイオテクノロジーの世界市場(2025-2030):製品種類別、用途別、技術別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

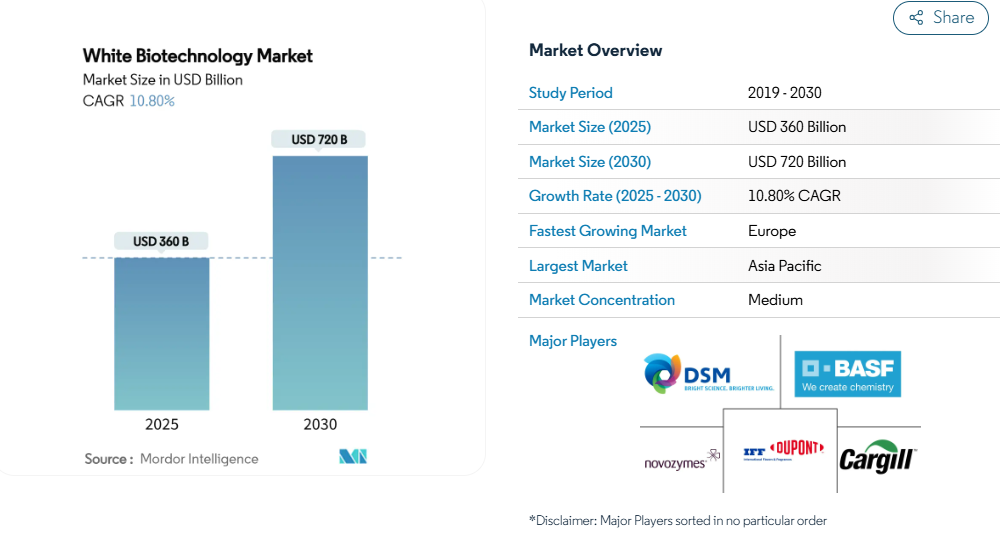

ホワイトバイオテクノロジーの市場規模は、2025年に3,600億米ドル、2030年には7,200億米ドルに達すると予測されており、予測期間中の年平均成長率は10.8%と健全な数字です。

この見通しは、企業の脱炭素化へのコミットメント、支持的な政策枠組み、合成生物学の急速な進歩によって、この技術が特殊な使用例から主流の産業導入へと移行していることを反映しています。

精密発酵プラットフォームは現在、従来の農業のような土地や資源の強度を伴わずに高価値分子を生産する一方、低炭素原料の利用可能性が高まるにつれてコスト障壁が緩和されています。

産業界の生産者たちは、生物学的手法を単に環境面のアップグレードとしてだけでなく、化石価格の変動や将来の炭素排出枠賦課金に対するヘッジとして捉え、従来の生産コストを引き上げています。その結果、開発サイクルを短縮し、微生物が合成できる分子の範囲を広げるAI支援タンパク質エンジニアリングの進歩によって、需要の牽引力が増幅されています。

レポートの主な要点

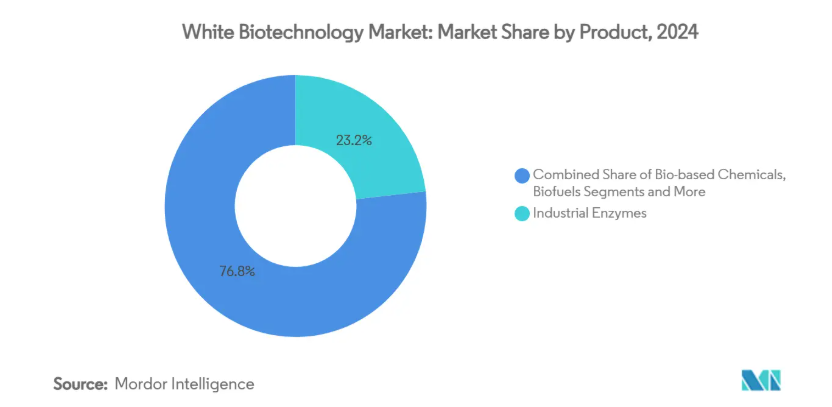

- 製品の種類別では、工業用酵素が2024年に23.2%のシェアを獲得してホワイトバイオテクノロジー市場をリード、バイオプラスチックとバイオポリマーは2030年まで15.3%のCAGRで拡大すると予測。

- 技術別では、従来型発酵が2024年に白色バイオテクノロジー市場シェアの22.9%を占め、精密発酵と合成生物学は2030年まで年平均成長率28.6%で拡大すると予測。

- 用途別では、食品・飲料加工が2024年の白色バイオテクノロジー市場規模の20.3%を占め、ホームケアとパーソナルケアが2030年までのCAGR11.9%で最も急成長している用途です。

- 地域別では、ヨーロッパが2024年に白色バイオテクノロジー市場シェアの23.8%を占め、アジア太平洋地域は2025年から2030年にかけてCAGR 9.8%で成長をリードすると予測されています。

世界の脱炭素化とネットゼロ政策の枠組み

EUのグリーン・ディールや米国のインフレ削減法といった政府のロードマップは、調達決定にライフサイクル・カーボンを組み込んでおり、バイオベース中間体の長期的な引き取りを効果的に保証しています。炭素の国境調整メカニズムは、排出量の多い輸入品にペナルティを課すことで国内バイオ製造の競争力をさらに高め、多くの重工業においてホワイトバイオ市場をオプションから義務へとシフトさせています[1]。

企業のサステナビリティ別とサーキュラー・エコノミーのコミットメント

科学的根拠に基づくネット・ゼロの誓約は、上場している多国籍企業の売上高の大部分をカバーし、再生可能な原材料を何年も前から確保するようバイヤーを後押ししています。消費者向けの大手企業は、バイオベースの界面活性剤や香料分子の複数年供給契約を結び始め、グリーンフィールドのバイオリファイナリープロジェクトを支える明確な数量シグナルを発信しています。

合成生物学と精密発酵の進歩

CRISPRを利用した菌株工学により、これまで石油化学製品や動物性原料を必要としていた環状ペプチド、脂肪アルコール、希少ムスクの合成が酵母や細菌を宿主として可能に。AIが誘導するタンパク質の折り畳みにより、設計のループが数ヶ月から数日に短縮され、モジュール式バイオリアクターにより、需要センターに近い場所での分散生産が可能になり、物流排出量と在庫リスクが削減されます[2]。

バイオ製造へのグリーン投資と公的資金の急増

バイオリファイナリーのスケールアップには、アメリカ連邦政府から20億米ドル以上の助成金と低利融資が予定されており、EUイノベーションファンドによる大規模な資金拠出がそれを補完しています。これらの資金は、純粋な市場価格だけでは設備投資がまだ正当化できないような、現物の最初のプラントのリスクを軽減するものです[3]。

化石ベースの既存企業に対するコスト競争力

一般的なバイオベース中間体の製造コストは、高価な栄養素と下流の精製により、石油化学の類似品を20~50%上回る可能性があります。この差が縮まるのは、炭素価格や再生可能物質含有量の義務化、あるいは消費者プレミアムによって、生物学の高い固定費が相殺された場合のみです。先進的な合成生物学的宿主は、より高い力価を約束しますが、真の同等性は、石油価格のサイクルやバイオリアクターの大型化に依存したままです。

持続可能な非食糧バイオマスの大規模供給は限定的。

このセクターは土地をめぐって食糧や飼料と競合していますが、残渣回収は断片的なロジスティクスと季節変動に悩まされています。限界集落の土地でのエネルギー専用作物は、理論的な救済を提供する一方で、実際の栽培は水利用や生物多様性への懸念と衝突することが多い。農業廃棄物の有価化に対する政策的インセンティブと前処理技術の向上が、このボトルネックをどれだけ早く緩和できるかを左右するでしょう。

セグメント分析

製品種類別: バイオプラスチックが加速する中、産業酵素がリードを維持

産業用酵素は、醸造、製パン、繊維製品の脱脂、洗剤の配合に数十年にわたって組み込まれてきたことを反映して、2024年のホワイトバイオテクノロジー市場シェアの23.2%を占めました。ノボザイムズ、IFF、DSM-フィルメニッヒは、ハイスループット菌株ライブラリーとグローバル・アプリケーション・ラボを活用し、ブランドオーナーのためにコストと性能の両方を最適化しています。酵素の使用は、より過酷なプロセス条件を可能にする耐熱性変異体の出現によって拡大し、全体的な処理能力を高め、ホワイトバイオテクノロジー市場をより付加価値の高いニッチ分野へと押し上げるでしょう。これとは対照的に、有機酸、ポリオール、溶剤といったバイオベースの化学薬品は、第2位の売上枠を占めますが、化石価格の変動によるマージンの圧迫が続きます。

バイオプラスチック分野は、EUの使い捨て規制と大手ブランドの包装公約に支えられ、年平均成長率15.3%で成長すると予測。ネイチャーワークス社(PLA)やダニマー・サイエンティフィック社(PHA)などの企業は、重要な生産能力のマイルストーンを通過し、規模の経済が到来しつつあることを示しています。化石プラスチックとの価格的な同等性はまだ達成されていませんが、埋立地課徴金や拡大生産者責任課徴金によってその差は縮まりつつあります。2030年までに、バイオプラスチックは年間800万~1,000万トンの需要を獲得し、ポリマー用途のバイオテクノロジー市場規模は約210億米ドルに達する可能性があります。バイオ燃料は地域ごとに異なる軌道を描いています: ブラジルとインドネシアは混合規則に基づいてエタノールとバイオディーゼルの生産量を拡大する一方、ヨーロッパでは作物由来の燃料に上限が設けられているため、当面の成長は抑制される。

用途別: 食品加工が優勢でパーソナル・ケアが上昇傾向

食品・飲料加工は2024年のホワイトバイオテクノロジー市場規模の20.3%を占め、デンプン変換、乳製品のテクスチャー化、醸造清澄化用の酵素がその根拠。規制のなじみやすさと明確な機能性の優位性により、安定したオフテイクが確保されています。それにもかかわらず、ホームケアおよびパーソナルケア製品は、植物由来の界面活性剤、エモリエント剤、有効成分に対して価格プレミアムを支払うことを厭わない消費者に後押しされ、2030年までの年平均成長率が11.9%になる予定です。成分のスペシャリストは、ラムノリピッドのようなバイオ界面活性剤を活用して、ビーガンやマイクロプラスチックフリーのラベル表示を満たしながら、同等の泡立ちを実現します。

ポリマー、コーティング剤、溶剤は、VOC規制の強化やカーボンフットプリントの開示に直面しています。このシフトは、スコープ3目標に準拠するためにバイオベースの投入物を統合する自動車メーカーや電子機器メーカーなどの川下OEMによって後押しされています。動物飼料用酵素は、畜産業者が抗生物質の使用量を削減するにつれて着実に成長し、農業用バイオ刺激剤はクロスオーバー・カテゴリーとして台頭しています。微生物が排水を処理しながらバイオガスを生産し、かつては純粋なコストセンターであったものを収益化します。

技術別 発酵の優位は精密プラットフォームへ

従来の発酵は、数十年にわたって微調整されたプロセスと完全に償却された資産に支えられ、2024年には白色バイオテクノロジー市場シェアの22.9%を占めました。しかし、精密発酵と広範な合成生物学ツールキットは、年平均成長率28.6%を記録する勢いであり、分子をどこでどのように作るかを再定義します。新たなスタックは、クラウドベースのDNA設計、ロボットを利用した菌株の構築、力価と収率を高める高度なプロセス制御ソフトウェアを組み合わせ、技術移転のタイムラインを数週間に短縮します。

生物触媒は、特に純度が最も重要な医薬品中間体において、立体選択的変換に不可欠です。無細胞生合成-生きた細胞を用いない溶液中の酵素カスケード-は、全細胞宿主を殺すような低分子で有毒な分子に対して高い容積生産性を提供します。これまでボトルネックとなっていた下流の精製は、特定の製品クラスに合わせた新しい膜素材やアフィニティー樹脂の恩恵を受け、全体的な変動コストを削減することができます。2030年までには、発酵、酵素、無細胞の各モジュールを切り替えられるマルチプラットフォーム・バイオキャンパスが、ホワイトバイオテクノロジー市場を支配するようになると予想されます。

地域分析

ヨーロッパは、厳格な持続可能性指令、統合された化学クラスター、世界クラスの研究機関に支えられ、2024年の収益シェア23.8%でホワイトバイオテクノロジー市場をリード。ドイツの国家バイオエコノミー戦略は主要なバイオリファイナリーに資金を提供し、フランス、オランダ、北欧地域は物流と林業バイオマスを活用して先端材料プロジェクトに資金を供給しています。間近に迫ったEUの炭素国境調整制度は、EU域内への輸出業者が脱炭素化または賦課金の支払いを義務づけられ、国内のバイオベース需要を間接的に拡大するため、さらなる推進力となります。規制の確実性と技術革新助成金により、新興企業と企業は長期的なスケールアップのロードマップに足並みをそろえることができます。

アジア太平洋地域は、2030年までの年平均成長率が9.8%で最も急成長する地域となる見込みで、これは中国の41.7億米ドルの官民投資プログラムと、高価値化学品の国産化という国家目標が後押ししています。これらのプロジェクトは、代替タンパク質からバイオベースのナイロンモノマーまで幅広く、原料コストを下げる豊富な農業残渣に依存しています。インドは、熟練した人材と支援的なバイオ経済ミッションに支えられ、自国をサプライチェーンの代替と位置づけており、オーストラリアは、バイオジェット燃料用の砂糖と林業残渣に注目しています。日本と韓国は、強固な知的財産権保護と協調的な研究開発資金を融合させ、電子機器や自動車の既存企業と最終市場を共有する地域クラスターを育成しています。東南アジアは、豊富なパームやキャッサバの残渣を活用していますが、年間を通じたバイオマス集約のためのインフラ整備が課題となっています。

アメリカの政策では、20年以内に全化学物質の30%をバイオ製造に頼ることを目標としているため、北米は極めて重要な成長エンジンとなっています。BARDAとDOEの20億米ドルを超える助成金が初期段階のリスクを軽減し、国防総省は重要なインプットの国内供給を確保するために分散型バイオ製造を支援しています。カナダは、バイオタレントプログラムを通じて人材パイプラインを支援し、余剰のキャノーラを再生可能ディーゼル原料に利用しています。メキシコはシェールガスの制約を利用し、メキシコ湾岸の工業団地にバイオベースの投資家を誘致。ベンチャー企業の資金調達は依然として豊富ですが、IPOの窓口は狭まり、新興企業は規模拡大のために既存の農業関連商品大手との戦略的提携を目指すようになっています。

競争環境

白色バイオテクノロジー市場の断片化は中程度。レガシーケミカルの多国籍企業であるBASF、DSM-Firmenich、Evonikは、バランスシートの強みとプロセスエンジニアリングのノウハウを活用して次世代資産を拡大する一方、純粋なシンバイオ企業であるGinkgo Bioworks、Genomatica、Zymergenは、デザイン・アズ・ア・サービスやライセンスモデルを提供しています。ノボザイムズとIFFは、ノボザイムズがChr.ハンセンと合併してノボネシスを設立するまで、2024年の酵素収益の50%以上を支配していました。

カーギルとADMは、農業、加工、流通を統合した合弁事業を通じてPHAと1,4-ブタンジオールに進出。ヒョースンのジェノ対応BDOプラントへの投資は、確立されたポリマーチェーンに対するドロップインモノマーの魅力を示しています。医薬品のアウトソーシングは肥沃な土地です: パール・バイオとメルクの提携は、合成ルートが困難な高価値の環状ペプチドをターゲットにしています。ノボ・ホールディングスがキャタレントの低分子CDMOネットワークを165億米ドルで買収し、酵素やバイオポリマー市場と重複する生物学的に生産される原薬の生産能力を確保したことがその例。

VTTのAI主導型バイオマテリアル・プラットフォームは、パルプ会社と提携して革新的な包装ソリューションを生み出し、オーストリアとドイツのビール会社は、低炭素アロマホップを確保するために発酵スタートアップ企業に共同出資しています。このような二国間取引は開発サイクルを短縮し、リスクを分散します。競争上の優位性は、独自の原料アクセスだけでなく、ストレイン・ライブラリー、プロセス・デジタル・ツイン、リアルタイムQCアルゴリズムといったデータ資産にますます重要になっています。

最近の産業動向

- 2025年7月 浦項大学が環状ペプチドのリボソーム合成に世界で初めて成功。

- 2025年3月 Lesaffre社が農業バイオソリューションのための発酵イノベーションを促進するためAltar社を買収。

- 2024年7月 ローレンス・バークレー国立研究所が、TdT酵素を用いた1日遺伝子書き込み技術を発表。

ホワイトバイオ産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 世界の脱炭素化・ネットゼロ政策の枠組み

4.2.2 企業のサステナビリティ別とサーキュラー・エコノミーのコミットメント

4.2.3 合成生物学と精密発酵の進歩

4.2.4 バイオベースの化学品、ポリマー、燃料の需要増加

4.2.5 バイオ製造へのグリーン投資と公的資金の急増

4.2.6 新たなバイオマスの流れを切り開く産業横断的な原料パートナーシップ

4.3 市場の阻害要因

4.3.1 化石ベースの既存企業に対するコスト競争力

4.3.2 持続可能な非食糧バイオマスの大規模供給は限定的

4.3.3 細分化・進化するバイオ製品規制

4.3.4 次世代バイオプロセス(新規)における技術的スケールアップ・リスク

4.4 サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 バーゲニング・パワーの供給者

4.7.3 バーゲニング・パワーの買い手

4.7.4 代替品の脅威

4.7.5 産業競争力

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 産業酵素

5.1.2 バイオベース化学品(有機酸、アルコール、ケトン)

5.1.3 バイオ燃料(バイオエタノール、バイオディーゼル、SAF、バイオガス)

5.1.4 バイオプラスチック&バイオポリマー(PLA、PHA、バイオPET、バイオPE)

5.2 用途別

5.2.1 化学・素材製造

5.2.2 エネルギー・燃料

5.2.3 食品・飲料加工

5.2.4 飼料・農業

5.2.5 ホーム&パーソナルケア

5.2.6 繊維・パルプ・紙加工

5.2.7 廃水処理

5.3 技術別

5.3.1 発酵

5.3.2 生体触媒/酵素変換

5.3.3 無細胞生合成

5.3.4 精密発酵と合成生物学

5.3.5 ダウンストリーム処理

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 韓国

5.4.3.5 オーストラリア

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Novozymes

6.3.2 IFF (DuPont Genencor)

6.3.3 DSM-Firmenich

6.3.4 BASF

6.3.5 Cargill

6.3.6 ADM

6.3.7 Corbion

6.3.8 LanzaTech

6.3.9 Genomatica

6.3.10 Neste

6.3.11 Gevo

6.3.12 Braskem

6.3.13 Evonik

6.3.14 NatureWorks

6.3.15 Danimer Scientific

6.3.16 Solugen

6.3.17 Ginkgo Bioworks

6.3.18 Amyris

6.3.19 TotalEnergies

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***