ホエイタンパク質成分のアジア市場 (2025-2030)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

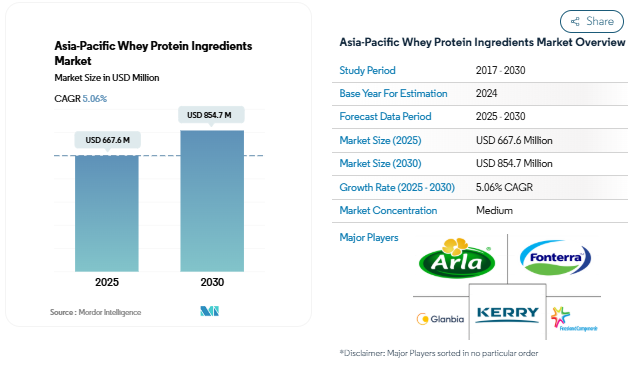

アジア太平洋地域のホエイプロテイン原料市場規模は、2025年に6億6760万米ドルと推定され、2030年には8億5470万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは5.06%で成長する見込みです。

アジア太平洋地域のホエイプロテイン市場は、消費者の嗜好とライフスタイルパターンの変化により、大きな変貌を遂げています。この地域では、特にオーストラリアや日本のような先進市場で、健康志向の消費習慣への顕著なシフトが見られます。この変化は特にインドで顕著で、最近の調査によると、健康志向の消費者の割合が大幅に増加し、太り過ぎの女性の割合が24%、男性の割合が22.9%に達し、プロテイン原料の需要を牽引しています。予防医療と健康志向の高まりにより、メーカー各社はこうした消費者の嗜好の変化に対応した革新的な製品処方を開発しています。

スポーツ栄養とフィットネス分野は、特に先進国市場において、市場成長の重要な原動力として浮上しています。24時間営業のフィットネスセンターや専門的なトレーニング施設の普及が、スポーツ栄養成分に対する持続的な需要を生み出しています。この傾向は特に中国と香港で顕著であり、プレミアムフィットネスクラブでは2021年に1施設当たりの平均売上高が200万米ドルを超え、健康とフィットネスへの投資に対する消費者の強い意欲を示しています。オーストラリア市場がこの傾向を例証しており、2022年にはスポーツ栄養分野で使用される動物性タンパク質全体の77%をホエイタンパク原料が占めます。

スナック食品業界は乳清タンパク質原料の重要な応用分野となっており、メーカーはこれらの乳成分を様々な製品処方に組み込むようになっています。例えば、中国の消費者は2022年に約160万トンのスナックを消費し、タンパク質強化スナック製品の大きな可能性を反映しています。この傾向は、伝統的な菓子類から現代的な機能性食品まで、革新的なタンパク質強化スナックの選択肢を開発するよう、既存メーカーと新規参入企業の双方に促しています。この業界では、より健康的なスナッキングオプションを求める消費者の需要に応えるため、各社がクリーンラベル製品やナチュラル処方を導入するなど、製品の革新が顕著になっています。

同市場では、原材料の加工やアプリケーションの開発において大幅な技術進歩が見られます。各メーカーは、タンパク質の抽出効率を向上させ、プロテインサプリメント原料の機能特性を強化するための研究開発に投資しています。これにより、溶解性、安定性、栄養プロファイルが改善された特殊な原料が開発されています。業界ではまた、持続可能な生産慣行への注目も高まっており、企業は環境に配慮した製造工程や調達戦略を実施しています。このような技術的改善により、メーカー各社は、費用対効果や品質基準を維持しながら、さまざまな用途分野の特定の要件をよりよく満たす製品を開発できるようになりました。

ヘルス&フィットネスセンターの増加が市場を牽引

- 業界を牽引しているのは、健康に関する関心の高まりとヘルスクラブの会員数拡大です。フィットネスクラブ/健康クラブの増加は、消費者の利用可能性とその関与率をさらに促進します。例えば、2020年には中国が27,000クラブと、この地域で最も多くのヘルス・フィットネス・クラブを有していました。韓国は6,590、日本は4,950。

- ヘルス&フィットネスクラブはこの地域のスポーツ栄養製品の主要市場であるため、その数の増加は市場に大きな影響を与えます。International Health, Racquet, and Sportsclub Association(IHRSA)によると、この地域ではフィットネスフランチャイズが増加しており、スポーツ栄養セグメントの売上を牽引しています。IHRSAは、ヘルスクラブの再開から、COVID-19の救済策にヘルス&フィットネス業界を含めるよう議員に促すことまで、国や州レベルの草の根キャンペーンを展開し、79,000人以上のフィットネス関係者や消費者がパンデミックに関連するIHRSAのキャンペーンで行動を起こしました。

- 健康的なライフスタイルを送ることの重要性が、スポーツ栄養市場を活性化。ここ数年のインドのスポーツ栄養市場の加速的な成長は、主にインドのスポーツ産業の大きな成長、アスリートやボディビルダーにおける各種健康サプリメントやエナジードリンクへの強い需要、高いレベルのフィットネスと栄養を必要とするスポーツや活動への若者の参加の増加によって拍車がかかっています。プロテインサプリメントが市場をリードし、このセグメントにおける消費全体の70%のシェアを占めています。インドのスポーツ栄養市場は現在、未組織部門に属しており、市場規模は1,300億インドルピー以上、前年比成長率は約25%。

ドライホエイ生産量の増加により、予測期間中のホエイプロテイン価格は安定すると予想

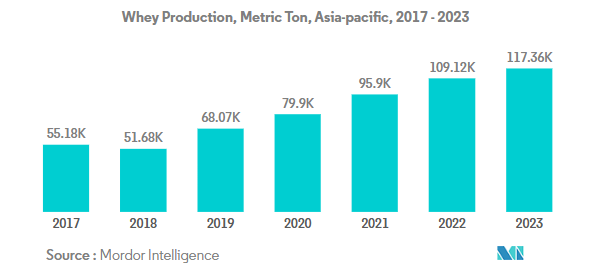

- 乾燥ホエイパウダーは、ホエイプロテイン製造の基本原料と考えられています。原料の受け入れが増加していることが、主にこの地域のホエイ生産を牽引しています。中国のチーズ市場は2021年に前年比10%増の53,000 MTに達し、チーズ製造の副産物としてのドライホエイの放出に影響。アメリカ国務院関税委員会は、中国が固形状のミルクやクリーム、乳清、改良乳清を含む特定の荷物の関税除外を申請できるようにする関税除外プロセスを開始しました。中国政府は、等級付けと評価基準を導入することで、酪農乳業の標準化と改善に取り組んでいます。

- チーズ、ひよこ豆、その他の加工乳産業の生産量の増加は、アジア太平洋地域のホエイ生産に大きな影響を与えています。インドでは、Paragのような乳業会社が乳製品加工産業の副産物であるホエイの生産を開始しました。同企業は、第一段階でおよそ1.1億インドルピーを投資し、時間をかけて7.0億インドルピーまで引き上げる計画です。現在、製薬会社やベビーフード会社に脱塩乳清タンパク質(DWP 28)を供給しています。70%や80%の濃縮ホエイプロテインなど、より多くの製剤を開発中。月産量は約450トンになる見込み。

- 乳清タンパク質の生産に使用される主な商品は牛乳です。アジア太平洋地域では牛乳の生産量が増加。2019年、アジアにおける全生乳の生産量は前年比3.8%増の3億6,800万トンに増加。生産量の全般的な増加傾向は、生産動物数の緩やかな増加と収量数値の目に見える拡大によるところが大きい。

セグメント分析 形態

アジア太平洋地域のホエイプロテイン市場における分離物セグメント

ホエイプロテイン単離物セグメントはアジア太平洋地域のホエイプロテイン市場を支配し、2024年には約55%の市場シェアを占めます。この優位性は主に、ホエイプロテイン単離物の約90%という優れたタンパク質含有量に起因しており、様々な用途で非常に好まれています。このセグメントの強い地位は、他の形態のホエイプロテインに比べて低いラクトースレベルと、優れた溶解性と生物学的利用能の特性によって強化されています。スポーツ栄養分野では、アイソレートは筋肉の合成と回復をサポートする能力があるため、特に好まれています。特に中国とインドでは、メーカーがホエイプロテイン単離物を機能性飲料や栄養製品に組み込んでいます。

アジア太平洋地域のホエイプロテイン市場における加水分解物セグメント

ホエイタンパク加水分解物セグメントは、2024年から2029年にかけてアジア太平洋市場で最も力強い成長軌道を示すと予測され、成長率は約6%と予想されます。この成長加速の主な要因は、特殊な栄養分野、特に乳児用粉ミルクとスポーツ栄養製品における用途の増加です。このセグメントの拡大は、味覚プロファイルの改善と製造コストの削減を実現した、タンパク質加工における技術的進歩によって支えられています。各メーカーは、吸収率が向上し、苦味が減少した、消費者にとってより魅力的な改良型ホエイたん白加水分解物製品の開発にますます注力しています。このセグメントはまた、特にタンパク質の消化吸収障害を持つ患者向けの医療用栄養アプリケーションでも人気を集めています。

フォームセグメントにおける残りのセグメント

ホエイプロテイン濃縮物セグメントは、アジア太平洋地域のホエイプロテイン市場で大きな存在感を維持しており、タンパク質含有量と費用対効果のバランスの取れた組み合わせを提供しています。ホエイプロテイン濃縮物は、タンパク質含有量が34~80%であり、様々な用途で汎用性の高い原料として機能します。このセグメントは、許容可能な栄養プロファイルを維持しながら、コスト意識の高いメーカーや消費者に特にアピールしています。このセグメントが市場に与える影響は、ベーカリー製品、飲料、動物飼料など、ホエイタンパク組成の完全性が必ずしも主要要件ではない用途で顕著です。乳清タンパク質濃縮物セグメントは、特に価格感応度が製品配合の決定において重要な要素である発展途上国において、市場力学において引き続き重要な役割を果たしています。

セグメント分析: エンドユーザー

アジア太平洋地域のホエイプロテイン市場における食品・飲料セグメント

食品・飲料(F&B)セグメントは、アジア太平洋地域のホエイプロテイン市場において支配的な地位を維持し、2024年の市場総額の約82%を占めています。この大幅な市場シェアは、主にスナック、飲料、ベーカリー製品、代替乳製品など、さまざまなサブセグメントにわたる広範な用途によってもたらされます。このセグメントの好調な業績は、特に中国やインドなどの国々で、タンパク質強化食品や飲料に対する消費者の需要が増加していることに支えられています。飲料サブセグメントは、特に機能性飲料とスポーツドリンクでF&B用途をリードしており、スナックサブセグメントは、タンパク質強化バーと栄養スナックに対する需要の増加でこれに追随しています。メーカー各社は、より健康的な食品オプションに対する消費者の嗜好の高まりに対応するため、ホエイプロテインを配合した新製品の開発に積極的です。

アジア太平洋地域のホエイプロテイン市場におけるパーソナルケアと化粧品セグメント

パーソナルケアと化粧品セグメントは、アジア太平洋地域のホエイプロテイン市場で最も急成長しているセグメントとして浮上しており、2024年から2029年までの年平均成長率は約5%で拡大すると予測されています。この顕著な成長は、スキンケアおよびヘアケア製品におけるホエイプロテインの利点に対する消費者の意識の高まりによるものです。このセグメントの拡大は、日本、韓国、中国など、美容とパーソナルケアへの支出が多い国々で特に顕著です。ホエイプロテインには肌をなめらかにし、髪を整える効果があるため、メーカー各社はホエイプロテインを配合するケースが増えています。クリーンラベル化粧品に対する消費者の嗜好の高まりと相まって、天然タンパク質ベースの美容製品に対する需要の高まりが、この分野の成長をさらに加速させています。製品開発におけるイノベーションと、化粧品処方における生物活性成分への注目の高まりも、このセグメントの急拡大に寄与しています。

エンドユーザーセグメントの残りのセグメント

動物飼料セグメントとサプリメントセグメントは、アジア太平洋地域のホエイプロテイン市場においてそれぞれ異なる用途を提供し、市場を構成しています。動物飼料セグメントは、家畜栄養、特に豚と家禽の飼料用途で重要な役割を果たしており、この地域の主要な農業市場で採用が拡大しています。サプリメント部門は、スポーツ栄養、医療栄養、乳児用粉ミルクの用途を含み、健康志向とフィットネス・トレンドの高まりに牽引され、市場で大きな存在感を示しています。いずれの分野も、タンパク質加工における技術的進歩や、それぞれの用途におけるタンパク質強化に対する意識の高まりから利益を得ています。各分野の特徴は、製品の技術革新が進んでいることと、専門的なソリューションを開発するためにメーカーとエンドユーザーが戦略的パートナーシップを結んでいることです。

アジア太平洋地域ホエイプロテイン原料市場の地理的セグメント分析

中国のアジア太平洋地域ホエイプロテイン市場

中国がアジア太平洋地域のホエイ市場を支配しており、2024年には市場総量の約40%を占めます。同国の市場リーダーシップは主に食品・飲料セグメント、特に飲料サブセグメントによって牽引されており、ホエイプロテインは機能性飲料や強化飲料に幅広く利用されています。フィットネス文化の高まりと中国の消費者の健康意識の高まりにより、タンパク質強化製品の需要が急増。ホエイ・プロテインはスポーツ栄養剤に大きく浸透しており、メーカーは現地の嗜好に合わせた製品の開発に注力しています。中国には強固な流通網があり、国内外のプレーヤーが強い存在感を示しているため、市場参入の幅が広がっています。クリーンラベルの高級プロテイン製品に対する中国の消費者の嗜好の高まりは、メーカーが天然で高品質のホエイプロテイン製剤でイノベーションを起こすことを後押ししています。健康食品産業に対する政府の支援とタンパク質補給に対する意識の高まりが、市場の成長をさらに強化しています。

ベトナムのアジア太平洋地域ホエイプロテイン市場

ベトナムはアジア太平洋地域で最も急成長している市場であり、2024年から2029年にかけて約6%という著しい成長率を達成すると予測されています。同国の市場急拡大の原動力は、都市化の進展と可処分所得が増加する中産階級の人口増加です。ベトナムの消費者は欧米の食習慣を取り入れるようになっており、機能性食品や飲料への関心が高まっています。食品・飲料分野が市場を支配しており、スナック菓子のサブセグメントがホエイプロテイン用途で大きなシェアを占めています。メーカー各社は、現地の嗜好に合わせた革新的なホエイプロテイン強化製品を発売することで、このトレンドを活用しています。ベトナムの消費者、特に都市部における健康志向の高まりは、タンパク質強化製品に対する需要の増加に繋がっています。同国の力強い経済成長と小売インフラの拡大が、市場拡大の好条件を生み出しています。ソーシャルメディアの影響力の増大とフィットネスと栄養に関する意識の高まりが、市場の成長をさらに加速させています。

インドのアジア太平洋地域ホエイプロテイン市場

インドのホエイプロテイン市場は、健康志向の高まりとフィットネス文化の発展に牽引されて力強い成長を示しています。若年人口が多く、可処分所得が増加していることから、プロテイン強化製品に対する需要が高まっています。食品・飲料部門が市場をリードしており、スナックと飲料のサブセグメントからの需要が大きい。インドの消費者は、栄養価の高い機能性食品や飲料を求める傾向が強まっており、ホエイプロテイン応用の機会を創出しています。同市場では、メーカー各社がインド人の嗜好や食事要件に対応したホエイプロテインのバリエーションを発売するなど、製品の革新が顕著になっています。スポーツ愛好家やフィットネス志向の消費者の間でタンパク質補給に対する意識が高まっていることが、市場の成長を後押ししています。近代的な小売業態やeコマース・プラットフォームの拡大により、都市部や半都市部における製品へのアクセスが向上しています。現地メーカーは、より大きな市場シェアを獲得するため、手頃な価格のホエイプロテイン製品の開発にますます力を入れています。

日本のアジア太平洋地域ホエイプロテイン市場

日本のホエイプロテイン市場は、洗練された消費者の嗜好と高品質の基準が特徴です。高齢化が進み、健康志向が強い日本では、機能性食品や飲料にホエイプロテインを応用するユニークな機会が生まれています。日本の消費者は、革新的で利便性の高いタンパク質強化製品を強く好み、メーカーを新規アプリケーションの開発に駆り立てています。市場は高度な研究開発能力から恩恵を受け、特殊な乳清タンパク質製剤の導入につながっています。国内メーカーの強い存在感と製品の品質へのこだわりが、市場の高水準維持に役立っています。ナチュラルでクリーンラベルの製品を好む日本の消費者の嗜好は、ホエイプロテイン分野の製品開発戦略に影響を与えています。日本の小売インフラと強力な流通網は、様々なチャネルでの効率的な製品供給を保証しています。

その他の国のアジア太平洋地域ホエイプロテイン市場

オーストラリア、インドネシア、マレーシア、ニュージーランド、韓国、タイを含むその他のアジア太平洋諸国のホエイプロテイン市場は、地域の市場力学に影響された多様な成長パターンを示しています。これらの市場の特徴は、消費者の意識、規制の枠組み、経済発展のレベルが様々であることです。経済先進国は、洗練された消費者嗜好を持つ成熟した市場特性を示す一方、新興市場は、健康志向の高まりと可処分所得の増加を原動力とする高成長の可能性を示しています。食品・飲料分野は、機能性食品・飲料への応用が拡大しており、これらの市場全体で引き続き主要な成長ドライバーとなっています。フィットネス文化の高まりとタンパク質補給に対する意識の高まりが市場拡大に寄与しています。これらの国の現地メーカーは、市場での存在感を高めるため、製品のイノベーションとパートナーシップにますます力を入れるようになっています。近代的な小売業態とeコマース・プラットフォームの拡大により、これらの地域では製品へのアクセスが向上し、市場への浸透が進んでいます。

アジア太平洋地域ホエイプロテイン原料産業概要

アジア太平洋ホエイプロテイン市場のトップ企業

アジア太平洋地域のホエイプロテイン市場は、各社が市場ポジションを強化するため、製品のイノベーションと戦略的拡大に重点的に取り組んでいるのが特徴です。各社は、スポーツ栄養、乳児用粉ミルク、機能性飲料などの特定の用途をターゲットとした新しいホエイプロテイン原料のバリエーションを常に発表しています。特に中国やインドなどの主要市場では、先進的な製造施設や膜ろ過技術への投資を通じて、経営の俊敏性が実証されています。戦略的な動きとしては、地域子会社の設立、現地流通業者との提携、市場浸透を強化するための食品メーカーとの協力などがあります。各社はまた、施設の新設や既存工場のアップグレードを通じて生産能力を拡大すると同時に、進化する消費者の嗜好に対応するために牧草飼育や有機栽培の製品ラインを開発しています。

グローバル企業が主導する統合市場

アジア太平洋地域の乳清タンパク質原料市場は、確立されたサプライチェーンと広範な研究開発能力を持つ世界的な大手乳業コングロマリットによって支配される統合構造を示しています。これらの大手企業は主にヨーロッパとオセアニアに本社を置き、国際的な専門知識と技術的優位性を活用して市場の主導権を維持しています。地元企業は市場に存在するものの、通常、特定の地域やニッチ分野で事業を展開し、技術移転や流通のためにグローバル・リーダーと提携することが多い。ホエイ加工に必要な多額の資本要件や技術的専門知識など、市場の参入障壁が高いことが、業界の統合的性質の維持に寄与しています。

競争環境は、特に中国や日本などの主要市場における、酪農協同組合と食品メーカーとの戦略的提携によって特徴付けられます。企業は、品質管理とコスト効率を確保するため、生乳の調達から最終製品の製造に至るまで、垂直統合にますます力を入れるようになっています。市場ではM&Aの動きは限定的で、各社は無機的な成長戦略よりも、生産能力の拡大や製品開発による有機的な成長を好んでいます。この傾向は、戦略的意思決定プロセスに影響を与える、大手企業数社の共同所有構造によってさらに強化されています。

イノベーションとローカライゼーションが将来の成功の原動力

アジア太平洋地域のネイティブホエイタンパク原料市場における成功は、現地市場の嗜好や規制に適応しながらイノベーションを行う企業の能力にますます依存するようになっています。既存企業は、業務効率化によるコスト競争力を維持しながら、特に成長する機能性食品・飲料分野向けの用途別ソリューションの開発に注力する必要があります。企業は、市場特有の要件をよりよく理解し、それに対応するために、現地の製造施設や研究所を通じて地域的プレゼンスを強化する必要があります。現地の酪農家と強い関係を築き、効率的なコールドチェーン・ネットワークを確立することは、市場でのリーダーシップを維持する上で極めて重要になってきています。

市場シェアの拡大を目指す競合企業にとっては、ニッチセグメントや未開拓市場に注力することが大きなチャンスとなります。成功要因としては、スポーツ栄養や乳児用粉ミルクのような特定の用途に特化した製品を開発することが挙げられます。企業はまた、環境に配慮した製品を求める消費者の需要の高まりに応えるため、持続可能な慣行や透明性の高いサプライチェーンに投資する必要があります。規制の状況、特に食品の安全性とタンパク質含有量の表示に関する規制は進化し続けており、コンプライアンス能力が重要な成功要因となっています。さらに、企業は従来のホエイプロテイン分野での市場ポジションを維持しつつ、植物由来の代替タンパク質との競争激化に対処する戦略を開発する必要があります。

アジア太平洋地域のホエイタンパク質原料市場ニュース

- 2021年8月 Arla Foods社は、クリームチーズの製造工程をわずか30分に短縮し、同時に歩留まりを向上させることを謳った新しい乳清タンパク質原料ソリューションNutrilac CH-7694を発売。

- 2021年8月 ラクタリス・インディアは、タンパク質たっぷりのヨーグルトドリンク「Lactel Turbo Yoghurt Drink」を発売。マンゴーとストロベリー味。

- 2021年7月 1972年に日独合弁で設立された森永製菓の100%子会社MILEI GmbHが、すべての製品の商業生産のための新社屋を完成、オープン。

1. エグゼクティブサマリーと主な調査結果

2. 序論

- 2.1 調査の前提条件と市場定義

- 2.2 調査範囲

- 2.3 調査方法

3. 主要業界動向

- 3.1 エンドユーザー市場規模

- 3.1.1 ベビーフードおよび乳児用調製粉乳

- 3.1.2 ベーカリー

- 3.1.3 飲料

- 3.1.4 朝食用シリアル

- 3.1.5 調味料/ソース

- 3.1.6 コンフェクショナリー

- 3.1.7 乳製品および乳製品代替製品

- 3.1.8 高齢者栄養および医療栄養

- 3.1.9 肉/鶏肉/魚介類および肉代替製品

- 3.1.10 RTE/RTC食品

- 3.1.11 スナック菓子

- 3.1.12 スポーツ/パフォーマンス栄養

- 3.1.13 飼料

- 3.1.14 パーソナルケアおよび化粧品

- 3.2 タンパク質の消費動向

- 3.2.1 動物性

- 3.3 生産動向

- 3.3.1 動物性

- 3.4 規制の枠組み

- 3.4.1 オーストラリア

- 3.4.2 中国

- 3.4.3 インド

- 3.4.4 日本

- 3.5 バリューチェーンと流通チャネル分析

4. 市場セグメント分析(市場規模(単位:米ドル、数量)、2030年までの予測、成長見込みの分析を含む

- 4.1 形状

- 4.1.1 濃縮物

- 4.1.2 加水分解物

- 4.1.3 分離物

- 4.2 エンドユーザー

- 4.2.1 飼料

- 4.2.2 食品および飲料

- 4.2.2.1 サブエンドユーザー別

- 4.2.2.1.1 ベーカリー

- 4.2.2.1.2 飲料

- 4.2.2.1.3 朝食用シリアル

- 4.2.2.1.4 調味料/ソース

- 4.2.2.1.5 乳製品および乳製品代替製品

- 4.2.2.1.6 RTE/RTC食品

- 4.2.2.1.7 スナック菓子

- 4.2.3 パーソナルケアおよび化粧品

- 4.2.4 サプリメント

- 4.2.4.1 サブエンドユーザー別

- 4.2.4.1.1 ベビーフードおよび乳児用ミルク

- 4.2.4.1.2 高齢者栄養および医療栄養

- 4.2.4.1.3 スポーツ/パフォーマンス栄養

- 4.3 国

- 4.3.1 オーストラリア

- 4.3.2 中国

- 4.3.3 インド

- 4.3.4 インドネシア

- 4.3.5 日本

- 4.3.6 マレーシア

- 4.3.7 ニュージーランド

- 4.3.8 韓国

- 4.3.9 タイ

- 4.3.10 ベトナム

- 4.3.11 その他のアジア太平洋地域

5. 競争環境

- 5.1 主な戦略的動き

- 5.2 市場シェア分析

- 5.3 企業ランドスケープ

- 5.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)。

-

-

- 5.4.1 Arla Foods amba

- 5.4.2 Fonterra Co-operative Group Limited

- 5.4.3 Freedom Foods Group Limited

- 5.4.4 Glanbia PLC

- 5.4.5 Groupe LACTALIS

- 5.4.6 Hilmar Cheese Company Inc.

- 5.4.7 Kerry Group PLC

- 5.4.8 Koninklijke FrieslandCampina N.V.

- 5.4.9 Lacto Japan Co. Ltd

- 5.4.10 Morinaga Milk Industry Co. Ltd

- 5.4.11 Olam International Limited

-

6. 蛋白質原料業界のCEOに対する主要な戦略的質問

7. 付録

- 7.1 世界の概要

- 7.1.1 概要

- 7.1.2 ポーターのファイブフォース・フレームワーク

- 7.1.3 世界のバリューチェーン分析

- 7.1.4 市場ダイナミクス(DROs)

- 7.2 出典と参考文献

- 7.3 図表一覧

- 7.4 主要インサイト

- 7.5 データパック

- 7.6 用語集

市場の定義

- エンドユーザー – タンパク質原料市場はB2Bベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア&化粧品メーカーが調査対象市場の最終消費者と見なされます。結合剤、増粘剤、その他の非タンパク質用途に使用される液体/乾燥ホエイを購入するメーカーは対象外。

- 普及率 – 普及率とは、エンドユーザー市場全体量に占めるプロテイン強化エンドユーザー市場量の割合。

- 平均タンパク質含有量 – 平均タンパク質含有量は、本レポートの対象範囲に含まれるすべてのエンドユーザー企業が製造する製品100g当たりの平均タンパク質含有量。

- エンドユーザー市場数量 – エンドユーザー市場数量は、国または地域におけるエンドユーザー製品の全種類および形態の連結数量。

調査方法

モルドールインテリジェンスは、すべてのレポートにおいて4つのステップからなる調査手法に従っています。

- ステップ-1:主要変数の特定 机上調査と文献調査、および専門家からの一次情報に基づいて、関連する変数や要因の中から、特定の製品セグメントと国に関連する定量化可能な主要変数(業界変数と外部変数)を選択します。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ-2:市場モデルの構築 ロバストな予測手法を構築するため、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

アジア太平洋地域のホエイタンパク質成分市場に関する調査FAQ

アジア太平洋地域のホエイタンパク質成分の市場規模は?

アジア太平洋地域のホエイタンパク質原料市場規模は、2025年には6億6,763万米ドルに達し、年平均成長率5.06%で推移し、2030年には8億5,470万米ドルに達すると予測されています。

現在のアジア太平洋地域のホエイタンパク質原料市場規模は?

2025年には、アジア太平洋地域のホエイプロテイン原料市場規模は6億6,763万米ドルに達する見込みです。

アジア太平洋ホエイプロテイン原料市場の主要企業は?

Arla Foods amba、Fonterra Co-operative Group Limited、Glanbia PLC、Kerry Group PLC、Koninklijke FrieslandCampina N.V.が、アジア太平洋ホエイプロテイン原料市場で事業を展開している主要企業です。

アジア太平洋ホエイプロテイン原料市場で最大のシェアを占めているセグメントは?

アジア太平洋ホエイプロテイン原料市場において、エンドユーザー別で最大のシェアを占めているのは食品・飲料セグメントです。

アジア太平洋地域のホエイプロテイン原料市場で最大のシェアを占める国はどこですか?

2025年、アジア太平洋ホエイプロテイン原料市場において、国別で最大のシェアを占めるのは中国です。

このアジア太平洋地域のホエイタンパク質原料市場は何年をカバーし、2025年の市場規模は?

2025年におけるアジア太平洋地域のホエイタンパク質原料市場規模は6億6,763万と推定されます。本レポートでは、アジア太平洋地域のホエイタンパク質原料市場の過去の市場規模を2017年、2018年、2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋地域のホエイタンパク質原料市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***