世界のホイールバランシングウェイト市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

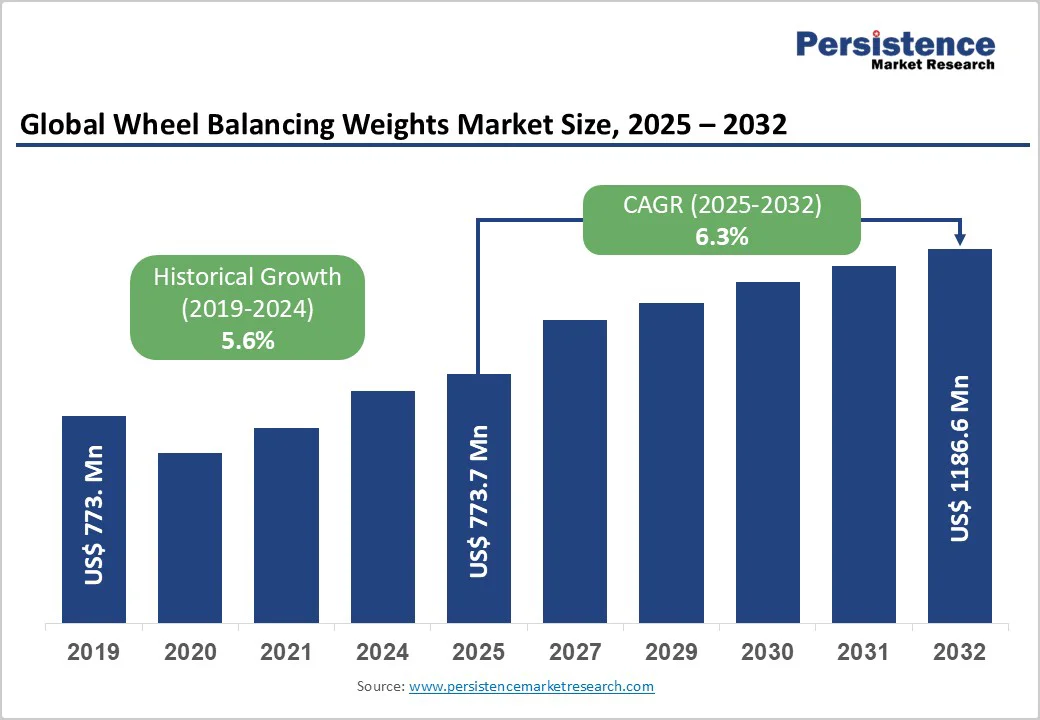

ホイールバランシングウェイト市場の概要は、2025年に7億7370万米ドルの価値があり、2032年までに11億8650万米ドルに達すると予測されています。この成長は、2025年から2032年の予測期間中に年平均成長率(CAGR)5.1%で進行する見込みです。この成長の主な要因には、自動車および航空機製造における厳格な品質要件、世界的な金属加工活動の増加、自動化技術の統合による効率的な消耗品の利用と運営コストの削減が挙げられます。

国際自動車製造者協会(OICA)によると、2025年までに世界の自動車生産台数は9500万台を超えると見込まれており、これによりホイールバランシングウェイトの需要が大きく押し上げられています。米国運輸省によれば、自動車部門は2025年までに3.9兆米ドルの価値に達する見込みで、これはホイールバランシングウェイト製造業者にとって大きな機会を示しています。

中国は2016年に2800万台以上の販売を記録し、前年比9%の成長を見せており、2020年には自動車生産台数が3000万台、2025年には3500万台に達することが予測されています。また、2017年には300億米ドルの価値があった自動車ホイール市場も、2025年には474億米ドルに達すると予想されており、これはホイールバランシングウェイトの需要にも直接的に影響を与えます。

世界的な規制枠組みは、燃費の向上および排出ガスの削減を求めており、これによりホイールバランシングウェイトの需要が高まっています。適切にバランスが取れたホイールは燃費を2-3%改善し、タイヤの摩耗を減少させるため、環境と性能基準を満たすために不可欠な要素となっています。特に、欧州連合(EU)は1990年の温室効果ガス排出レベルと比較して20%の削減を約束しており、自動車メーカーに対して重量削減技術を導入し、適切なホイールバランシングを通じて最適な車両性能を維持することを促しています。

一方で、ホイールバランシングウェイト市場は、原材料の価格変動、特に鉛の価格変動からの影響を受けやすいという課題も抱えています。鉛は従来のホイールウェイトに広く使用されているものの、環境問題が懸念されています。鉛の価格変動は全体の生産コストに15-25%の影響を与える可能性があり、消費者価格の上昇や価格に敏感な市場セグメントにおける需要圧縮を引き起こす可能性があります。EUは自動車用途における鉛の使用を減少させる厳格な規制を導入しており、製造業者は迅速に生産プロセスや材料構成を適応させる必要があります。

また、従来の鉛ウェイトから環境に優しい代替品(亜鉛、鋼、スズなど)への移行は、短期的なコスト圧力を生じさせ、製造プロセスの変更や品質検証、市場受容の発展を必要とします。供給チェーンの脆弱性(原材料供給源の地理的集中や潜在的な混乱)は、業界全体の生産の一貫性や価格の安定性にも影響を与えます。

ホイールバランシングウェイト市場では、製造業者間の競争が激化しており、市場シェアと収益性を維持するためには常なる革新と差別化が求められています。特にアフターマーケットチャネルにおける低コストで品質の劣る偽造品の増加は、性能の一貫性、取り付けの信頼性、長期的な耐久性に関してエンドユーザーにとって重大な課題となっています。新興市場における低コスト製品からの価格競争は、利益率を圧迫し、既存の製造業者は品質維持と競争力のある価格戦略のバランスを取る必要があります。

経済の変動、特にパンデミック後の回復パターンは、消費者の支出能力や新車およびアフターマーケットサービスへの需要に影響を与え、市場の変動性や予測の難しさを引き起こします。環境持続可能性に向けた世界的な推進は、エコフレンドリーなホイールバランシングウェイトの代替品を開発・商業化する製造業者にとって大きな機会を提供します。伝統的な鉛ウェイトは環境問題や鉛暴露の削減を目指す規制により段階的に廃止されつつあり、亜鉛、鋼、アルミニウム、複合材料などの代替品への需要が高まっています。

アジア太平洋、ラテンアメリカ、アフリカの新興経済圏では、急速な産業化、インフラ開発、拡大する中間層の人口が車両所有および関連サービスの需要を押し上げています。特に中国とインドでは自動車業界の成長が著しく、ホイールバランシングウェイトの需要を支えています。アフターマーケットセグメントは市場全体の25-30%を占め、OEMチャネルに比べて速い成長を示しています。世界の登録車両数は14億台を超え、ホイールバランシングサービスの需要が定期的に発生しており、使用パターンに応じて平均6-12ヶ月ごとにバランス調整が必要です。

市場への浸透率は、新興経済圏ではプロフェッショナルなホイールバランシングサービスが45%未満であり、2032年までに追加の市場機会として約2.5億〜2.8億米ドルの潜在能力があります。クリップオンホイールウェイトは市場シェア63.4%を占めており、取り付けが簡単で再利用可能で、乗用車および商用車で一般的に使用される鋼製ホイールとの互換性があるため、好まれています。

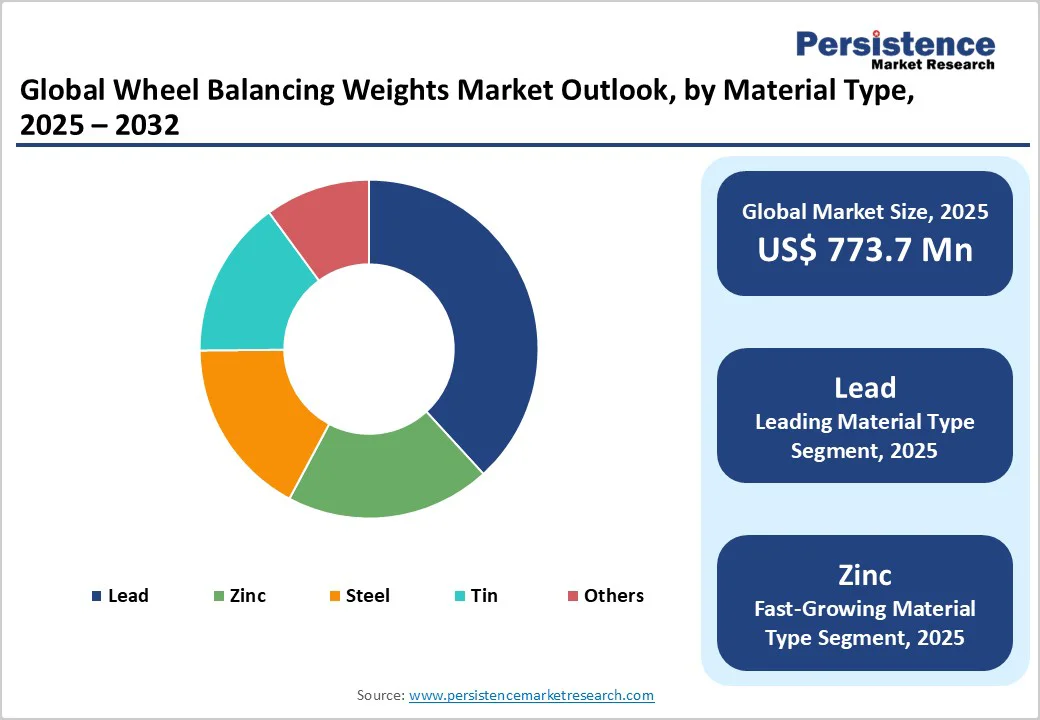

リードホイールウェイトはコスト効率が良く、高密度(11.34 g/cm³)で成熟した生産インフラがあるため、36%の市場シェアを維持しています。しかし、環境規制や持続可能性のトレンドにより、先進国市場での使用が制限されています。一方で、亜鉛は最も成長著しい材料セグメントであり、強力なバランス性能、耐腐食性、完全な規制遵守を提供しています。

乗用車セグメントは市場の60%以上を占め、膨大な車両基盤、定期的なメンテナンスニーズ、乗り心地やタイヤの寿命に対する消費者の関心の高まりが支えています。軽商用車(LCV)セグメントは、eコマースの成長、ラストマイル配達の拡大、フリートの近代化により最も成長しています。北米は全体の市場の22-25%を占め、2025年には1億7000万〜1億9300万米ドルの価値があり、2032年までに2億6100万〜2億9700万米ドルに達する見込みです。

アジア太平洋地域は市場の50-55%を占めており、中国、インド、日本、韓国が需要を牽引しています。新興経済圏であるインドネシア、タイ、ベトナムも中間層の人口増加とインフラ成長によって勢いを加えています。ホイールバランシングウェイト市場は、リーディング企業が包括的な製品ポートフォリオ、確立された流通ネットワーク、製造規模の利点を通じて重要な地位を維持している中で、適度な分散を示しています。主要プレーヤーには、3M社、WG Wheelweights Group GmbH、WEGMANN Automotiveなどが含まれ、イノベーションリーダーシップ、グローバルな存在感、さまざまな重量タイプや材料構成を網羅する製品提供が強調されています。

ホイールバランシングウェイト市場は、2025年には7億7370万米ドルの価値があり、主要な需要ドライバーは、世界的な車両生産の増加およびパフォーマンス、安全性、タイヤの寿命を確保するために必要な正確なホイールバランシングを要するアフターマーケットサービスの拡大です。2025年にはアジア太平洋地域が市場の40%以上の収益シェアを占める見込みで、クリップオンウェイトが最も高い好まれる製品タイプとして63.4%以上の市場収益シェアを確保しています。ホイールバランシングウェイトの主要なプレーヤーには、WEGMANN Automotive GmbH、3M Automotive、Hennessy Industries、LLC(BADA)、Wurth USA、INC、HARTEC s.a.l.などが含まれます。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、ホイールバランシングウェイト市場の2025年および2032年のグローバルなスナップショットを提供し、今後の市場機会をUS$百万単位で評価します。また、市場の主要なトレンドや業界の発展、重要な市場イベント、供給側および需要側の分析も行います。特に、PMR(プロダクトマーケットリサーチ)による分析と推奨事項も含まれており、今後の動向を考慮した戦略的な意思決定をサポートします。

市場概要

このセクションでは、ホイールバランシングウェイト市場の範囲と定義を明確にし、バリューチェーン分析を行います。さらに、世界のGDPの見通しや自動車産業の概況、乗用車販売の動向を網羅し、マクロ経済的要因が市場に与える影響を考察します。また、COVID-19の影響評価やPESTLE分析、ポーターのファイブフォース分析、地政学的緊張の市場への影響、規制および技術の動向についても詳述されます。

市場ダイナミクス

市場の推進要因、制約、機会、トレンドについての詳細な分析が行われます。これにより、ホイールバランシングウェイト市場の成長に寄与する要因や、逆に成長を妨げる可能性のある要因を明らかにします。新たな市場機会や現在のトレンドについても触れ、企業が市場での競争力を維持するための洞察を提供します。

価格動向分析(2019 – 2032)

地域別の価格分析や製品セグメント別の価格動向を考察し、価格に影響を与える要因を特定します。この分析は、企業が製品の価格設定戦略を策定する上で重要な情報を提供します。

ホイールバランシングウェイト市場の展望

このセクションでは、2019年から2024年までの歴史的データと、2025年から2032年までの予測を基にした市場の展望が示されます。特に、製品タイプ(クリップオンウェイト、接着ウェイト)、車両タイプ(乗用車、LCV、HCV)、素材タイプ(鉛、亜鉛、鋼、スズなど)、ホイールタイプ(スチールホイール、アロイホイール)、販売チャネル(OEM、アフターマーケット)ごとに市場の成長を分析します。各セグメントの市場の魅力を評価し、将来の成長の可能性を明らかにします。

地域別分析

北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域におけるホイールバランシングウェイト市場の動向を詳述します。各地域での市場規模(US$百万単位)と取引量(ユニット)を分析し、地域ごとの市場の魅力や特徴を明らかにします。

競争環境

市場シェア分析や競争構造を評価し、競争の強度を示すマッピングやダッシュボードを提供します。また、主要な企業のプロファイルも掲載されており、WEGMANN Automotive GmbH、3M Automotive、Hennessy Industriesなどの企業について、会社概要、製品ポートフォリオ、財務情報、SWOT分析、企業戦略と重要な発展について詳しく説明します。これにより、競争環境や市場の主要プレーヤーの動向を把握し、企業が市場で成功するための戦略的洞察を得られるようになっています。

*** 本調査レポートに関するお問い合わせ ***

ホイールバランシングウェイトとは、車両のホイールのバランスを調整するために使用される重りのことを指します。ホイールのバランスが整っていないと、走行中に振動が生じ、タイヤやサスペンションに悪影響を及ぼすことがあります。このため、ホイールバランシングウェイトは、タイヤの外周に取り付けられ、ホイールの重量を均一に分配する役割を担っています。これにより、車両の走行性能や安全性が向上し、タイヤの摩耗も均一になります。

ホイールバランシングウェイトには、主に2つのタイプがあります。一つは、鉛製のウエイトで、非常に重く、少量で大きなバランス調整が可能です。しかし、鉛は環境への影響があるため、近年では使用が減少しています。もう一つは、プラスチック製や金属製のウェイトで、軽量でありながらも強度があり、環境に優しい選択肢となっています。これらのウェイトは、さまざまな形状やサイズがあり、ホイールのデザインやサイズに応じて選ばれます。

ホイールバランシングウェイトの使用は、主にタイヤ交換やローテーションの際に行われます。これにより、新しいタイヤが装着された際に、ホイールのバランスが保たれることが重要です。また、定期的な点検やメンテナンスの一環として、バランス調整が必要な場合もあります。特に、高速道路を走行する際や負荷のかかる状況では、バランスが取れたホイールが重要です。

関連技術としては、ホイールバランシングマシンがあります。この機器は、ホイールを回転させて振動を測定し、どの位置にウェイトを取り付けるべきかを特定します。最新のバランシングマシンは、デジタル表示や自動調整機能を備えており、より正確なバランス調整が可能になっています。これにより、作業効率が向上し、時間の節約にもつながります。

また、最近ではスマートフォンアプリを利用したホイールバランシングの技術も登場しています。これらのアプリは、センサーを使用してホイールの状態を測定し、リアルタイムでバランス調整の必要性を通知することができます。これにより、車のオーナー自身が簡単にバランスの状態を確認し、必要なメンテナンスを行うことができるようになっています。

ホイールバランシングウェイトは、車両の走行性能や安全性を維持するために欠かせない重要な要素です。適切なバランスが取れたホイールは、快適なドライブを提供し、タイヤの寿命を延ばすことにも寄与します。これからもこの技術は進化し続け、より高効率で環境に配慮した方法が開発されることが期待されます。