小麦粉の世界市場(2025-2030):薄力粉、全粒粉

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

小麦粉市場は、2025年に1,903億米ドルと評価され、2030年までに2,337億米ドルに達すると予測されており、着実な年平均成長率(CAGR)4.19%を示しています。

この成長は、進行中の都市化、主食に対する堅調な需要、そして先進国と新興国双方における最先端製粉技術への継続的な投資によって支えられています。産業は、エネルギー効率の高いローラーミルやインライン強化システムにより生産能力を向上させております。

これらの進歩は、抽出率や栄養素保持率を高めるだけでなく、収益性の向上にも寄与し、同時に進化する規制基準にも適合しております。気候変動に伴う生産リスクが高まる中、地理的多様化が調達戦略を再構築しております。製粉業者は複数産地からの調達ネットワークを拡大し、予測困難な作柄年においても小麦粉の品質安定性を確保するため、ブレンド穀物配合の開発を進めております。

同時に、消費者の健康意識の高まりを受け、イノベーション資金は全粒穀物製品、有機製品、微量栄養素豊富な製品へと注がれております。これらは小売、外食産業、機関向け市場においてプレミアム価格での販売を実現しております。

ベーカリー製品および即席食品への需要増加

ベーカリー業界の変革は、単なる量産拡大ではなくプレミアム化によって推進されており、小麦粉の需要を大幅に増加させています。2024年、米国の一人当たり小麦粉消費量は128.9ポンド[1]に達し、消費者の嗜好が効率的で大規模な産業的製粉を必要とする便利食品へと移行していることを示しています。特に新興市場において、即席食品セグメントは顕著な成長を遂げています。これらの地域における都市化と所得向上は消費パターンを変容させており、より多くの消費者が、保存期間が長く利便性の高い常温保存可能製品を、従来型の新鮮な汎用調理品よりも選択するようになっております。この需要拡大に伴い、メーカーは変化する要件に対応するため小麦粉の仕様を調整しております。保存期間の延長、製品品質の維持、自動化生産プロセスとの整合性による拡張性と効率性の向上を支える、一貫したタンパク質含有量と機能特性の確保に注力しております。

小麦ベースのスナックおよび便利食品の消費拡大

小麦ベースのスナックおよび便利食品の消費増加は、小麦粉市場の重要な推進要因です。特に都市部の人口層において、調理不要・手軽に調理できる食品への嗜好が高まっていることが、主要原料としての小麦粉の需要を後押ししています。米国小麦協会レポートによれば、ビスケット、麺類、ベーカリー製品などの小麦製品の人気上昇を背景に、2024年の世界の小麦消費量は約8億トンに達しました[2]。さらに、インドや中国などにおける小麦農家への補助金など、小麦の生産と消費を促進する政府施策が市場の成長をさらに後押ししています。例えば、インド政府は最低支持価格(MSP)制度のもと、小麦農家に公正な価格を保証することで、生産量の増加と多様な用途向け小麦粉の安定供給を促進しています。この傾向は予測期間中も継続し、小麦粉市場の拡大を支えると見込まれます。

栄養価向上のための強化小麦粉の普及拡大

栄養価を重視する消費者の増加に伴い、強化小麦粉の普及が小麦粉市場の重要な成長要因となっています。鉄分、葉酸、亜鉛などの必須ビタミンやミネラルを強化した強化小麦粉は、特に発展途上地域における広範な栄養不足の問題を解決します。世界各国の政府は、強化小麦粉の使用を促進する政策を実施しています。インドでは、食品安全基準局(FSSAI)が、食品強化リソースセンター(FFRC)イニシアチブ[3]のもと、小麦粉の強化基準を義務付けています。同様にアフリカでは、ナイジェリアなどの国々が栄養不良対策として小麦粉の強制強化プログラムを導入しています。こうした取り組みが予測期間中の強化小麦粉需要を牽引すると見込まれます。さらに、強化食品の健康効果に対する消費者の意識向上と政府主導のキャンペーンが相まって、小麦粉市場におけるこのセグメントの成長を持続させる可能性が高いです。

製粉・加工技術における進歩

製粉・加工分野では最先端技術が導入され、小麦粉市場に大きな進歩をもたらしています。自動化、人工知能、高度な製粉設備などの革新により、効率性が向上し、生産コストが削減され、製品品質が改善されました。こうした技術開発により、製造業者は厳格な安全・品質基準を遵守しつつ、高品質小麦粉に対する需要増に対応することが可能となっています。さらに、製粉工程へのスマート技術の導入により、リアルタイムでの監視と最適化が可能となり、生産性のさらなる向上と出力の一貫性が確保されています。こうした進歩は、変化する消費者の嗜好に対応し、予測期間中の市場成長を支える上で極めて重要です。加えて、エネルギー効率の高い製粉技術の採用は、生産工程の環境負荷低減に貢献し、世界の持続可能性目標に沿った取り組みとなっています。

小麦生産における価格変動と気候変動の影響

気候変動による生産量の変動は、小麦粉市場の力学を根本的に変えつつあり、従来型の季節パターンをはるかに超えたサプライチェーンの混乱を引き起こしています。需要の変動、サプライチェーンの混乱、地政学的緊張、通貨変動によって引き起こされる価格変動は、生産者に不確実性をもたらし、市場の安定性に影響を与えます。小麦価格の予測不可能性は、製造業者が生産計画を立て、コストを効果的に管理することを困難にし、その結果、利益率に影響を及ぼします。さらに、気候変動は気象パターンの変化を通じてこれらの課題を悪化させ、干ばつ、洪水、熱波などの極端な気象条件を引き起こしています。こうした悪天候は予測不可能な収穫量、作物の品質低下、害虫や病気への感受性増加をもたらし、サプライチェーンにさらなる負担をかけています。これらの要因が複合的に作用することで、原材料の入手可能性が阻害され、生産コストが増加し、市場関係者が消費者需要を一貫して満たす能力が制限されています。

グルテンフリー代替品への消費者嗜好の高まり

消費者がグルテンフリー代替品をますます好む傾向は、小麦粉市場にとって大きな制約要因となっています。セリアック病やグルテン不耐症など、グルテンに関連する健康問題への認識が高まっていることが、消費者の嗜好をグルテンフリー製品へとシフトさせています。さらに、健康的なライフスタイルの採用が拡大する傾向も、グルテンフリー代替品の需要をさらに増幅させています。この変化は小麦粉市場にとって課題となっており、メーカーは変化する消費者ニーズに対応するため、製品の革新と多様化の必要性に直面しています。アーモンド粉、ココナッツ粉、米粉などのグルテンフリー代替品の入手可能性が高まっていることも、競争をさらに激化させ、小麦粉市場の成長可能性に影響を与えています。さらに、グルテン関連疾患を持たない人々においても、グルテンフリー製品がより健康的な選択肢であるという認識が、これらの代替品の人気拡大に寄与しています。この傾向により、消費者がグルテンフリー製品を探求する中で、パン、パスタ、焼き菓子などの従来型小麦粉ベース製品の消費は減少傾向にあります。

セグメント分析

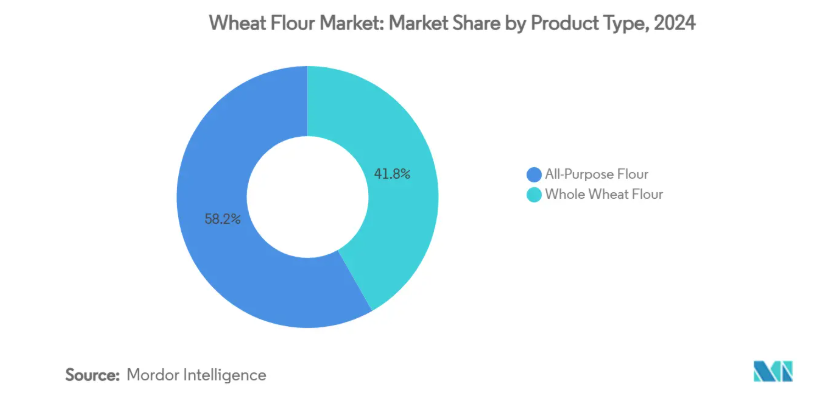

製品種類別:オールパーパス粉の優位性にもかかわらず全粒粉がシェアを伸ばす

2024年、オールパーパス粉は小麦粉市場で58.22%という圧倒的なシェアを占め、産業用ベーカリーから家庭のキッチンまで幅広い信頼性を裏付けています。その汎用性と安定した性能により、パン、ケーキ、ペイストリーなど多様な焼き菓子の基本素材として不可欠な存在です。中力粉の広範な入手可能性と手頃な価格も、その強い市場存在感に寄与しており、大規模食品メーカーから個人消費者まで幅広いニーズに対応しています。様々な調理用途において安定した結果をもたらす能力が、市場での継続的な支持を保証しています。さらに、多様なレシピへの適応性と長期保存性が、家庭から商業施設まで便利な選択肢として位置づけ、小麦粉市場における主要セグメントとしての地位を確固たるものにしています。

一方、全粒粉は5.28%の年平均成長率(CAGR)で増加傾向にあり、健康志向の消費者が食物繊維や栄養密度を重視するようになるにつれ、小麦粉市場の再編が予想されます。より健康的な食品選択肢への需要の高まりが、必須栄養素と食物繊維を豊富に含む全粒粉の採用を促進しています。この傾向は、精製された小麦粉からより健全な代替品へと移行する健康志向の消費者層において特に顕著です。さらに、クリーンラベル製品や有機製品の人気が高まっていることも全粒粉の成長を後押しし、変化する小麦粉市場における主要な推進力となっています。消化機能の改善や心臓の健康増進といった健康効果との関連性も、需要拡大に寄与しています。

カテゴリー別:有機製品の加速が従来型製品の規模に挑戦

2024年現在、従来型小麦粉が市場を支配しており、市場シェアの91.25%を占めています。この優位性は、確立された流通網、コスト面での優位性、そして安定した供給を保証する世界的な収穫量の安定性によって支えられています。従来型小麦粉は、手頃な価格と広範な入手可能性から、消費者と製造業者双方にとって依然として優先的な選択肢です。先進国市場と新興市場の両方における確固たる存在感は、市場における数量面での主導的地位をさらに強固なものとし、このセグメントにおける競争の余地をほとんど残していません。

一方、有機小麦粉は急速に注目を集めており、予測期間中の7.53%という目覚ましい年平均成長率(CAGR)にその勢いが反映されています。より健康的かつ持続可能な方法で調達された製品への消費者嗜好の高まりが、有機小麦粉の需要を後押ししています。加えて、有機農業の実践が環境と健康にもたらす利点への認識が高まっていることで、生産者は有機製品の品揃え拡大を促進しています。現時点では有機小麦粉の市場シェアは小さいものの、その急成長は消費者行動の大きな変化を示しており、長期的には従来型製品にとって潜在的な課題となる可能性があります。

エンドユーザー別:産業用が優勢も外食産業の台頭

2024年現在、小麦粉市場では産業用加工業者が68.63%という圧倒的なシェアを占めています。この優位性は、規模の経済を活かしたコスト効率の高い生産体制に支えられています。さらに、自動化された生産ラインの採用により、一貫した品質と高生産性を確保し、大規模な需要に対応しています。長期供給契約はさらにこのセグメントの安定性に寄与し、加工業者が予測可能なコストで原材料を確保し、生産を中断なく維持することを可能にしております。これらの要因が相まって、産業用加工業者は小麦粉市場における主要プレイヤーとしての地位を確立しております。

一方、外食産業およびHoReCaセグメントは顕著な成長を遂げており、年平均成長率(CAGR)は6.12%となっております。この成長は、特定の調理ニーズに応える特注小麦粉ブレンドへの需要増加によって牽引されています。これらのブレンドは、クラムの柔らかさを高め、凍結・解凍安定性を向上させ、消費者の間で人気が高まっているプレミアムな職人のパン作製をサポートするよう設計されています。この分野におけるカスタマイズと品質への注力は、変化する消費者の嗜好に対応し、専門的な小麦粉製品の市場を拡大する役割を浮き彫りにしています。

地域別分析

2024年、アジア太平洋地域は人口密度の高さ、食習慣の変化、確立された産業拠点に支えられ、小麦粉市場で43.86%のシェアを占め主導的な地位にあります。中国では政府主導の栄養強化施策により小麦粉消費が増加傾向にあり、栄養価の高いグレードへの需要が高まっています。一方、インドでは公的流通システムが強化全粒粉の使用を加速させており、同国の食料安全保障への取り組みが浮き彫りとなっています。日本では、高品質を好む成熟市場において、精密製粉への注目が高まっています。この傾向により、サプライヤーはバッチごとの品質安定化を図るため、近赤外線タンパク質マッピング技術の導入を推進しています。

中東・アフリカ地域は2030年までに年平均成長率7.16%の成長が見込まれています。同地域の多くの国々は気候変動の課題に直面しており、小麦輸入への依存度が高まっています。エジプトは世界最大の小麦輸入国として際立っており、補助金を活用した小麦粉を大規模な「バラディ・ブレッド」計画に投入することで、安定した需要を確保しています。ITC Trade Mapのデータによれば、エジプトの小麦粉輸入量は2023年に12,282トンに達し、2021年の8,796トンから顕著な増加を示しています。この成長は、過去2年間における同国での小麦粉需要の高まりを浮き彫りにしています[4]。一方、湾岸諸国では有機・高級小麦粉への需要が急増しており、ニッチ市場と専門製粉業者の台頭を促しています。

北米の小麦粉市場は、最先端の自動化技術、持続可能性への取り組み、安定した消費量が特徴です。米国では家庭でのパン作りブームにより小売小麦粉販売が回復基調にあります。カナダでは小麦粉強化を義務付ける法律が栄養強化製品の需要を支えています。ヨーロッパも同様の軌道をたどっており、厳格な汚染物質規制と職人的な製パンの増加傾向とのバランスを取っています。南米アメリカでは、アルゼンチンとブラジルの小麦収穫に支えられ、現地での加工だけでなく、アンデスやカリブ海諸国へのブレンド粉の輸出も行われています。インフラの不足や通貨変動といった課題に直面しているにもかかわらず、この地域における主食としての小麦粉に対する長期的な需要は堅調です。

競争環境

小麦粉市場は、10段階中4という中程度の分散度を特徴としており、戦略的な統合に大きな機会を提供しています。競争環境は、数多くの地域およびグローバルプレイヤーの存在によって形成されており、各社は様々な戦略を通じて市場シェアの獲得を目指しています。市場の主要プレイヤーには、アーチャー・ダニエルズ・ミッドランド社、ゼネラルミルズ社、バンジ・グローバル社などが含まれ、これらは強力なブランド認知度と広範な流通ネットワークを確立しています。これらの企業は、強化小麦粉やグルテンフリー代替品といった革新的な製品を導入し、変化する消費者嗜好に対応するため、自社のリソースを活用しています。

近年、市場での基盤強化を目指す企業にとって、研究開発や提携への投資が主要な戦略となっています。例えば、ゼネラルミルズ社は、栄養価の高い食品への需要増加に対応するため、全粒粉や有機品種など、より健康的な小麦粉オプションを導入するべく、研究開発に積極的に投資しています。こうした戦略的取り組みは、企業の市場プレゼンス拡大に寄与するだけでなく、プライベートブランドや地元メーカーとの競争激化への対応も可能にしております。

競争環境はさらに、製粉技術の進歩や新興国における小麦粉需要の増加によって影響を受けております。例えば、インドや中国などのアジア太平洋諸国では、人口増加と食習慣の変化により需要が急増しております。これにより、企業はこれらの地域における生産施設の拡張や流通ネットワークの強化に投資する動きが加速しています。さらに、健康志向の消費者層が増加し、強化小麦粉や特殊小麦粉製品を選ぶ傾向が強まっていることも、市場プレイヤーにとって新たな成長の機会を生み出しています。市場が進化を続ける中、こうしたトレンドに効果的に適応し、戦略的取り組みを実行できる企業が競争優位性を獲得し、持続可能な成長を達成する可能性が高いでしょう。

最近の産業動向

- 2024年11月:ミシガン州最大の製粉会社であるキング・ミリング社は、自社製粉施設内に新たな6階建て・35,000平方フィートのコンクリート製粉工場を公開しました。この最新鋭施設は、1日あたり8,000cwtsの小麦粉生産能力を有し、同社の生産能力を大幅に強化するとともに、地域製粉市場におけるリーダーとしての地位をさらに確固たるものにしています。

- 2024年8月:アーデント・ミルズ社は、コロラド州コマースシティにある製粉工場の更新・拡張計画を発表しました。この取り組みは、拡大する顧客基盤により良く対応するため、効率性と生産能力の向上に焦点を当て、同社が山岳西部市場に注力していることを示しています。拡張により、コマースシティ工場の1日当たりの製粉能力は9,500ハンドレッドウェイト(cwts、約475トン)増加し、総生産能力は1日当たり28,000ハンドレッドウェイト(cwts、約1,400トン)に拡大されます。

- 2024年3月:ファーマー・ダイレクト・フーズ社は、カンザス州サリナにおいて200万米ドルを投じた施設拡張を完了しました。新たな倉庫スペースと、25ポンドおよび50ポンドの小麦粉袋用自動包装ラインが追加され、カンザス州およびコロラド州産小麦を使用した石臼挽き穀物製品の生産能力と操業の柔軟性が向上しました。

- 2024年1月:ブラトニー社はオマス社、シンブリア社、PHMブランズ社との協業により、ユタ州リッチモンドに最先端の小麦粉工場を開設いたしました。本施設はオマス社にとって北米地域で最大規模の製粉設備であり、スナック食品業界向けのオンデマンド小麦粉生産に特化しております。

小麦粉産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 ベーカリー製品および即席食品の需要増加

4.2.2 小麦ベースのスナックおよび便利食品の消費拡大

4.2.3 栄養価向上のための強化小麦粉の採用増加

4.2.4 消費者における家庭用ベーキングへの関心の高まり

4.2.5 製粉および加工技術における進歩

4.2.6 フードサービス、ホレカ(ホテル・レストラン・カフェ)、および機関向けケータリング分野の拡大

4.3 市場の制約要因

4.3.1 小麦生産に対する価格変動性と気候変動の影響

4.3.2 グルテンフリー代替品に対する消費者嗜好の高まり

4.3.3 代替粉類からの競争激化

4.3.4 小麦粉の保管上の課題と保存期間の制限

4.4 サプライチェーン分析

4.5 規制動向

4.6 ポートの5つの力

4.6.1 新規参入の脅威

4.6.2 購入者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 種類別

5.1.1 汎用小麦粉

5.1.2 全粒粉

5.2 カテゴリー別

5.2.1 有機

5.2.2 従来型

5.3 エンドユーザー別

5.3.1 産業用途

5.3.1.1 食品・飲料加工業者

5.3.1.1.1 ベーカリー・菓子

5.3.1.1.2 パスタ・麺類

5.3.1.1.3 スナック・レトルト食品

5.3.1.1.4 その他食品メーカー

5.3.1.2 飼料

5.3.1.3 その他産業用途

5.3.2 外食産業/ホレカ

5.3.3 家庭/小売

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 スペイン

5.4.2.5 イタリア

5.4.2.6 オランダ

5.4.2.7 スウェーデン

5.4.2.8 ポーランド

5.4.2.9 ベルギー

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 インドネシア

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 チリ

5.4.4.4 ペルー

5.4.4.5 コロンビア

5.4.4.6 南米アメリカその他

5.4.5 中東・アフリカ

5.4.5.1 サウジアラビア

5.4.5.2 アラブ首長国連邦

5.4.5.3 南アフリカ

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Ardent Mills LLC

6.4.2 General Mills Inc.

6.4.3 Archer Daniels Midland Company

6.4.4 Bunge Global SA

6.4.5 Bob’s Red Mill Natural Foods, Inc.

6.4.6 Hodgson Mill, Inc.

6.4.7 King Arthur Baking Company, Inc.

6.4.8 The Mennel Milling Company

6.4.9 Nisshin Seifun Group Inc.

6.4.10 Manildra Milling Pvt. Ltd.

6.4.11 Wilmar International Ltd.

6.4.12 Grain Millers, Inc.

6.4.13 Olam International Limited

6.4.14 Interflour Group

6.4.15 GoodMills Group GmbH

6.4.16 P & H Milling Group

6.4.17 PT Bogasari Flour Mills (Indofood)

6.4.18 Bay State Milling Company

6.4.19 Associated British Foods

6.4.20 Kale Flour Milling

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***