溶接鋼管市場(種類別:電気抵抗溶接(ERW)/高周波誘導溶接鋼管とサブマージアーク溶接(SAW)/二重サブマージアーク溶接(DSAW)鋼管;材料別:炭素鋼、ステンレス鋼、および合金鋼)-グローバル産業分析、規模、シェア、成長、動向、および2025年~2035年の予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

溶接鋼管市場に関するこの詳細なレポートは、2025年から2035年までの期間における市場の規模、シェア、成長、トレンド、および予測を包括的に分析しています。溶接鋼管は、鋼板やその他の金属シートを円形に溶接して製造されるパイプであり、シームレス鋼管とは異なり、金属板を圧延し、その端を溶接して作られます。この製造方法により、溶接鋼管はシームレス鋼管よりも製造コストが低く、多様なサイズと厚さで提供されます。耐久性、均一性、高い耐食性、寸法精度、低圧から高圧までの幅広い用途における柔軟性といった特性から、石油・ガス産業、建設部門、水処理、電力、自動車輸送など、流体やガスの輸送、構造的完全性が求められる分野で広く利用されています。市場は、インフラ開発の加速、産業の台頭、溶接技術の進歩といった要因に影響を受けています。

市場規模と予測

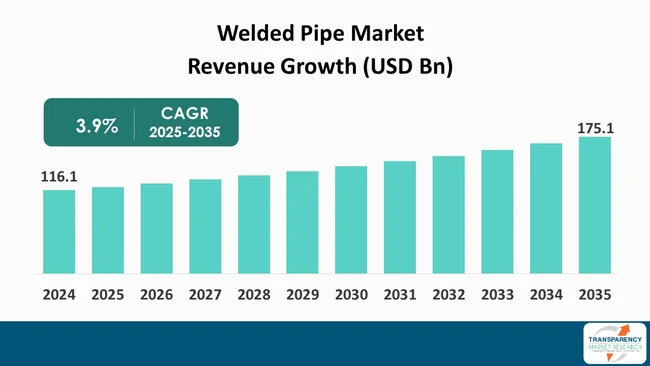

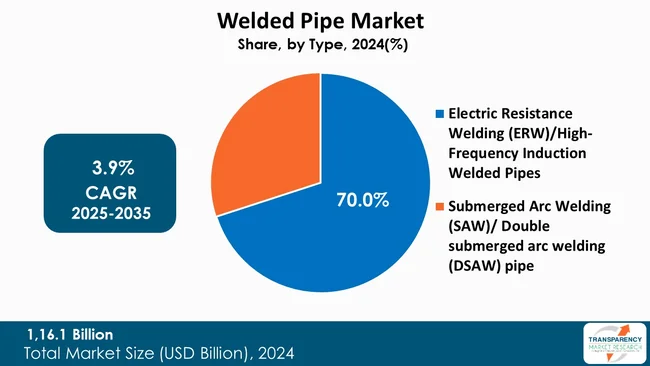

世界の溶接鋼管市場規模は、2024年に1,161億米ドルと評価されました。この市場は、2025年から2035年にかけて年平均成長率(CAGR)3.9%で拡大し、2035年までに1,751億米ドルに達すると予測されています。

市場成長の主要な推進要因

市場の成長は主に以下の二つの要因によって牽引されています。

1. 石油・ガス産業の成長:

石油・ガス産業は溶接鋼管の最大の利用者の一つであり、その発展は市場に大きな推進力をもたらしています。米国エネルギー情報局(EIA)によると、2024年に完了した米国の天然ガスパイプラインプロジェクトは、アパラチア、ヘインズビル、パーミアン、イーグルフォード盆地などの生産地域における輸送能力を約65億立方フィート/日増加させました。世界的なエネルギー需要の増加に伴い、陸上およびオフショアでの探査・生産活動が活発化しており、原油、天然ガス、石油製品を輸送するためのパイプラインインフラが必要とされています。特にLSAW(縦方向サブマージアーク溶接)およびSSAW(スパイラルサブマージアーク溶接)の大径パイプは、その強度、信頼性、費用対効果から長距離パイプラインの建設で高い需要があります。さらに、先進地域における老朽化したパイプライン網の近代化と交換も、溶接鋼管の需要を促進しています。輸送用途以外にも、掘削作業、精製施設、石油化学施設など、流体管理と構造補強が必要な場所で溶接鋼管が使用されています。LNG(液化天然ガス)の普及と国境を越えるパイプライン開発の増加も、世界の溶接鋼管市場における主要な拡大要因としてその重要性を強調しています。

2. 手頃な価格と費用対効果:

溶接鋼管は、その費用対効果の高さから広く選好されています。シームレス鋼管が押出や穿孔といったエネルギー集約的な方法で金属ビレットから形成されるのに対し、溶接鋼管は金属シートやストリップを圧延し、その端を溶接して作られるため、製造コストが低く抑えられます。この製造効率により、特に大径や長尺のパイプにおいて、溶接鋼管は低価格で提供され、コスト意識の高いプロジェクトや大規模なインフラ整備が必要な状況で魅力的な選択肢となります。製造コストだけでなく、溶接鋼管は輸送、取り扱い、設置の容易さによってプロジェクト全体の費用を削減します。標準化されたサイズと長尺で提供されるため、接合部や継手の数を減らし、労力と材料費をさらに削減できます。これらの要因と高い運用信頼性により、溶接鋼管は建設、給水、石油・ガス産業などで広く普及しています。

セグメント別市場展望

* タイプ別:

電縫鋼管(ERW)/高周波誘導溶接鋼管が市場をリードしており、2024年には70.0%の市場シェアを占めています。これは、その有効性、精度、手頃な価格に起因します。ERWパイプは、シームレス鋼管や他の溶接鋼管と比較して、様々な直径と長さで比較的安価に製造できるため、市場での地位を強化しています。石油・ガス、給水、建設、自動車産業など多様な産業での応用もその人気を裏付けています。低圧から中圧の用途、長距離パイプライン、構造用途に適しています。自動溶接ライン、非破壊検査システム(NDT)、アップグレードされた品質管理システムといった技術的進歩により、溶接部の完全性が向上し、製造欠陥が減少し、生産の一貫性が改善されました。冶金学における革新により、高強度で耐食性のあるERWパイプの新しいグレードが開発され、オフショアプラットフォームや高塩分環境といったより厳しい環境での応用が可能になっています。さらに、シームレス鋼管と比較してエネルギー使用量が少なく、材料廃棄物が少ないERWパイプ製造の持続可能性の側面は、環境に優しい産業慣行に向けた世界的な取り組みと合致しています。これらの要因の組み合わせが、世界の溶接鋼管市場におけるERWパイプの優位性を確固たるものにしています。

その他のタイプには、サブマージアーク溶接(SAW)/二重サブマージアーク溶接(DSAW)パイプが含まれます。

* 材料別: 炭素鋼、ステンレス鋼、合金鋼。

* 直径別: 2インチ以下、2~10インチ、10~25インチ、25インチ以上。

* 最終用途産業別: 石油・ガス、水・廃水管理、建設・インフラ、自動車、発電・エネルギー、その他(化学など)。

* 流通チャネル別: 直接販売、間接販売。

地域別市場展望

アジア太平洋地域が溶接鋼管市場をリードしており、2024年には51.1%という最大の収益シェアを占めています。この優位性は、中国、インド、日本、韓国などの経済圏における急速な工業化、都市化、インフラ成長に起因しています。エネルギーおよび給水システムの増加と建設活動の活発化により、政府部門と民間部門の両方で溶接鋼管の消費が大幅に増加しています。特に中国は、大規模な石油・ガスプロジェクト、発電所、都市インフラ開発により、溶接鋼管の主要な製造国であり消費国です。同様に、インドにおける産業基盤の拡大とスマートシティおよび水管理システムへの政府の取り組みが、この地域での高い需要につながっています。アジア太平洋地域は、大規模なパイプメーカーの存在と実現可能な生産コストにより、大規模製造と輸出の可能性という利点を持っています。原材料の存在、溶接プロセスの技術開発、政府の支援政策も、この地域での市場成長をさらに後押ししています。産業活動の活発化、インフラへの投資、低コスト生産が、アジア太平洋地域を世界の溶接鋼管市場における支配的な地域にしています。

主要プレーヤーの分析と最近の動向

溶接鋼管産業に従事する主要企業には、Tenaris、ArcelorMittal、NIPPON STEEL CORPORATION、JFE Steel Corporation、METINVEST、AMERICAN Cast Iron Pipe Company、Aurum Alloys & Engineering LLP、BESTAR STEEL CO., LTD、Dixie Southern、Fr. Jacob Söhne GmbH & Co. KG、Mega Group of Companies、MORY INDUSTRIES INC.、Nucor Skyline、Special Piping Materials、Steel Tubes India、Tianjin Wanlei Steel Pipe Co.などが挙げられます。これらの企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向といったパラメータに基づいてプロファイルされています。

主要プレーヤーは、付加価値サービスの提供、戦略的買収、技術的進歩を通じてサービスを強化しています。

* 主要な開発事例:

* 2025年3月、TenarisはSubsea Tieback Forumで、コイル状ラインパイプ、先進的なTenarisShawcorコーティング、複雑なパイプライン実行を合理化する統合型One Lineプロジェクト管理サービスを特徴とする強化されたオフショアパイプラインポートフォリオを発表しました。

* 2025年1月、AMERICAN Cast Iron Pipe Companyは、アラバマ州リーズを拠点とするダクタイル鋳鉄および鋼管システムメーカーであるC&B Piping, Inc.の買収を発表しました。C&Bは、アリゾナ州ギルバートとバージニア州アマーストにも施設を持ち、パイプ加工、ダクタイル鋳鉄および鋼製品のライニングとコーティングを専門としています。

アナリストの視点

アナリストは、溶接鋼管産業が石油・ガス産業の発展と、シームレス鋼管と比較した溶接鋼管の手頃な価格により力強い成長を経験していると見ています。ERW/高周波誘導溶接鋼管は、その信頼性、寸法精度、製造産業(建設、給水、自動車など)における多様性により市場をリードしています。大量生産と溶接プロセスに関する技術レベルが合致していることも、市場での地位をさらに強化しています。アジア太平洋地域は、中国やインドなどの国々における急速な工業化、都市化、インフラ開発により市場を支配しています。この地域は、高い国内需要だけでなく、政府の支援政策による製造能力の発展も経験しています。Tenaris、ArcelorMittalなどの主要プレーヤーは、付加価値サービス、戦略的買収、技術的進歩を提供することでサービスを強化しています。

レポートの分析範囲

このレポートには、セグメント分析および地域レベルの分析が含まれています。さらに、定性分析として、推進要因、制約、機会、主要トレンド、バリューチェーン分析、および主要トレンド分析が網羅されています。競争状況の分析では、競争マトリックスが提供され、企業プロファイルセクションには、概要、製品ポートフォリオ、販売拠点、主要子会社または販売代理店、戦略と最近の動向、主要財務情報が含まれています。レポートは電子形式(PDF)とExcel形式で提供され、カスタマイズも可能です。

よくあるご質問

Q: 2024年の世界の溶接鋼管市場はどのくらいの規模でしたか?

A: 2024年の世界の溶接鋼管市場は、1,161億米ドルと評価されました。

Q: 2035年には、世界の溶接鋼管産業はどのくらいの規模になる見込みですか?

A: 2035年末までに、世界の溶接鋼管産業は1,751億米ドルに達すると予測されています。

Q: 溶接鋼管市場を牽引している要因は何ですか?

A: 石油・ガス産業の成長、および手頃な価格と費用対効果が、溶接鋼管市場の拡大を推進する要因の一部です。

Q: 予測期間中の世界の溶接鋼管産業のCAGRはどのくらいになる見込みですか?

A: 2025年から2035年までのCAGRは3.9%と予測されています。

Q: 世界の溶接鋼管市場における主要なプレーヤーはどこですか?

A: AMERICAN Cast Iron Pipe Company、ArcelorMittal、Aurum Alloys & Engineering LLP、BESTAR STEEL CO., LTD、Dixie Southern、Fr. Jacob Söhne GmbH & Co. KG、JFE Steel Corporation、Mega Group of Companies、METINVEST、MORY INDUSTRIES INC.、NIPPON STEEL CORPORATION、Nucor Skyline、Special Piping Materials、Steel Tubes India、Tenaris、Tianjin Wanlei Steel Pipe Co. などです。

この市場レポートは、溶接パイプ市場に関する包括的な分析と予測を提供いたします。まず、エグゼクティブサマリーでは、市場の全体像を把握するための重要な要素が網羅されております。市場の動向として、成長促進要因、阻害要因、そして新たな機会が詳細に分析されています。また、需要側と供給側の両面から主要なトレンドが分析され、市場の主要指標が提示されております。さらに、ポーターの5フォース分析、PESTEL分析、およびバリューチェーン分析を通じて、市場の構造と競争環境が深く掘り下げられています。バリューチェーン分析では、製造業者、原材料供給業者、潜在顧客、流通業者/供給業者のリストが具体的に示されており、市場参加者の全体像を把握することが可能です。

プレミアムインサイトのセクションでは、主要な予測要因とその市場への影響、機会評価、技術的進歩、関連する標準および規制、そして効果的なマーケティングおよびブランディング戦略について考察されています。これにより、将来の市場動向を予測し、戦略を策定するための貴重な情報が提供されます。2024年の価格分析では、地域別の加重平均販売価格と、価格に影響を与える要因が詳細に検討されています。また、「消費者の声」のセクションでは、市場における顧客の視点やニーズが反映されており、製品開発やサービス改善に役立つ洞察が得られます。

レポートの中心となるのは、2020年から2035年までのグローバル溶接パイプ市場の分析と予測です。このセクションでは、市場規模と予測が、タイプ別(電気抵抗溶接(ERW)/高周波誘導溶接パイプ、アーク溶接(SAW)/二重サブマージアーク溶接(DSAW)パイプ)、材料別(炭素鋼、ステンレス鋼、合金鋼)、直径別(2インチ以下、2~10インチ、10~25インチ、25インチ以上)、最終用途産業別(石油・ガス、水・廃水管理、建設・インフラ、自動車、発電・エネルギー、その他(化学など))、流通チャネル別(直接販売、間接販売)に、それぞれ米ドル(Bn)と千トン単位で詳細に提供されています。さらに、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカといった主要地域ごとの市場規模と予測も含まれており、各地域の主要国(例:米国、カナダ、英国、ドイツ、中国、インド、日本、ブラジル、メキシコなど)の内訳も示されています。各分析には、増分機会分析も付随しており、成長の可能性を特定するのに役立ちます。

グローバル分析に加え、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの各地域について、それぞれ独立した詳細な市場分析と予測が提供されています。これらの地域別セクションでは、地域のスナップショット、マクロ経済の概要、市場シェア分析、主要トレンド分析が含まれております。さらに、各地域内の主要国(例:米国、カナダ、英国、ドイツ、フランス、イタリア、スペイン、オランダ、中国、インド、日本、オーストラリア、韓国、ASEAN諸国、GCC諸国、南アフリカ、ブラジル、メキシコ、アルゼンチンなど)についても、個別の市場分析と予測が提供されており、グローバル分析と同様に、タイプ別、材料別、直径別、最終用途産業別、流通チャネル別の市場規模と予測が2020年から2035年までの期間で示されています。これらの詳細な地域および国別分析は、特定の市場における深い洞察と戦略的計画のための基盤を提供いたします。

競争環境のセクションでは、競争ダッシュボードと2024年の市場シェア分析が提供され、市場における主要プレーヤーの立ち位置が明確に示されています。AMERICAN Cast Iron Pipe Company、ArcelorMittal、JFE Steel Corporation、NIPPON STEEL CORPORATION、Tenaris、Tianjin Wanlei Steel Pipe Co.など、多数の主要企業のプロファイルが掲載されており、各社の概要、財務状況、製品ポートフォリオ、事業戦略、最近の動向に関する情報が含まれています。これにより、競合他社の詳細な理解とベンチマーキングが可能となります。最後に、市場参入戦略、調査方法、および前提条件に関するセクションが設けられており、レポートの信頼性と透明性を高めています。

表一覧

表1:世界の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 タイプ別

表2:世界の溶接パイプ市場数量(千トン)予測、2020年~2035年 タイプ別

表3:世界の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 材料別

表4:世界の溶接パイプ市場数量(千トン)予測、2020年~2035年 材料別

表5:世界の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 直径別

表6:世界の溶接パイプ市場数量(千トン)予測、2020年~2035年 直径別

表7:世界の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 最終用途産業別

表8:世界の溶接パイプ市場数量(千トン)予測、2020年~2035年 最終用途産業別

表9:世界の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 流通チャネル別

表10:世界の溶接パイプ市場数量(千トン)予測、2020年~2035年 流通チャネル別

表11:世界の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 地域別

表12:世界の溶接パイプ市場数量(千トン)予測、2020年~2035年 地域別

表13:北米の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 タイプ別

表14:北米の溶接パイプ市場数量(千トン)予測、2020年~2035年 タイプ別

表15:北米の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 材料別

表16:北米の溶接パイプ市場数量(千トン)予測、2020年~2035年 材料別

表17:北米の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 直径別

表18:北米の溶接パイプ市場数量(千トン)予測、2020年~2035年 直径別

表19:北米の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 最終用途産業別

表20:北米の溶接パイプ市場数量(千トン)予測、2020年~2035年 最終用途産業別

表21:北米の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 流通チャネル別

表22:北米の溶接パイプ市場数量(千トン)予測、2020年~2035年 流通チャネル別

表23:北米の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 国別

表24:北米の溶接パイプ市場数量(千トン)予測、2020年~2035年 国別

表25:米国の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 タイプ別

表26:米国の溶接パイプ市場数量(千トン)予測、2020年~2035年 タイプ別

表27:米国の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 材料別

表28:米国の溶接パイプ市場数量(千トン)予測、2020年~2035年 材料別

表29:米国の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 直径別

表30:米国の溶接パイプ市場数量(千トン)予測、2020年~2035年 直径別

表31:米国の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 最終用途産業別

表32:米国の溶接パイプ市場数量(千トン)予測、2020年~2035年 最終用途産業別

表33:米国の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 流通チャネル別

表34:米国の溶接パイプ市場数量(千トン)予測、2020年~2035年 流通チャネル別

表35:カナダの溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 タイプ別

表36:カナダの溶接パイプ市場数量(千トン)予測、2020年~2035年 タイプ別

表37:カナダの溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 材料別

表38:カナダの溶接パイプ市場数量(千トン)予測、2020年~2035年 材料別

表39:カナダの溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 直径別

表40:カナダの溶接パイプ市場数量(千トン)予測、2020年~2035年 直径別

表41:カナダの溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 最終用途産業別

表42:カナダの溶接パイプ市場数量(千トン)予測、2020年~2035年 最終用途産業別

表43:カナダの溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 流通チャネル別

表44:カナダの溶接パイプ市場数量(千トン)予測、2020年~2035年 流通チャネル別

表45:欧州の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 タイプ別

表46:欧州の溶接パイプ市場数量(千トン)予測、2020年~2035年 タイプ別

表47:欧州の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 材料別

表48:欧州の溶接パイプ市場数量(千トン)予測、2020年~2035年 材料別

表49:欧州の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 直径別

表50:欧州の溶接パイプ市場数量(千トン)予測、2020年~2035年 直径別

表51:欧州の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 最終用途産業別

表52:欧州の溶接パイプ市場数量(千トン)予測、2020年~2035年 最終用途産業別

表53:欧州の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 流通チャネル別

表54:欧州の溶接パイプ市場数量(千トン)予測、2020年~2035年 流通チャネル別

表55:欧州の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 国別

表56:欧州の溶接パイプ市場数量(千トン)予測、2020年~2035年 国別

表57:英国の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 タイプ別

表58:英国の溶接パイプ市場数量(千トン)予測、2020年~2035年 タイプ別

表59:英国の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 材料別

表60:英国の溶接パイプ市場数量(千トン)予測、2020年~2035年 材料別

表61:英国の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 直径別

表62:英国の溶接パイプ市場数量(千トン)予測、2020年~2035年 直径別

表63:英国の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 最終用途産業別

表64:英国の溶接パイプ市場数量(千トン)予測、2020年~2035年 最終用途産業別

表65:英国の溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 流通チャネル別

表66:英国の溶接パイプ市場数量(千トン)予測、2020年~2035年 流通チャネル別

表67:ドイツの溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 タイプ別

表68:ドイツの溶接パイプ市場数量(千トン)予測、2020年~2035年 タイプ別

表69:ドイツの溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 材料別

表70:ドイツの溶接パイプ市場数量(千トン)予測、2020年~2035年 材料別

表71:ドイツの溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 直径別

表72:ドイツの溶接パイプ市場数量(千トン)予測、2020年~2035年 直径別

表73:ドイツの溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 最終用途産業別

表74:ドイツの溶接パイプ市場数量(千トン)予測、2020年~2035年 最終用途産業別

表75:ドイツの溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 流通チャネル別

表76:ドイツの溶接パイプ市場数量(千トン)予測、2020年~2035年 流通チャネル別

表77:フランスの溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 タイプ別

表78:フランスの溶接パイプ市場数量(千トン)予測、2020年~2035年 タイプ別

表79:フランスの溶接パイプ市場規模(10億米ドル)予測、2020年~2035年 材料別

表80:フランスの溶接パイプ市場数量(千トン)予測、2020年~2035年 材料別

表81:フランス溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(直径別)

表82:フランス溶接パイプ市場数量(千トン)予測、2020年~2035年(直径別)

表83:フランス溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(最終用途産業別)

表84:フランス溶接パイプ市場数量(千トン)予測、2020年~2035年(最終用途産業別)

表85:フランス溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(流通チャネル別)

表86:フランス溶接パイプ市場数量(千トン)予測、2020年~2035年(流通チャネル別)

表87:イタリア溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(種類別)

表88:イタリア溶接パイプ市場数量(千トン)予測、2020年~2035年(種類別)

表89:イタリア溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(材料別)

表90:イタリア溶接パイプ市場数量(千トン)予測、2020年~2035年(材料別)

表91:イタリア溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(直径別)

表92:イタリア溶接パイプ市場数量(千トン)予測、2020年~2035年(直径別)

表93:イタリア溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(最終用途産業別)

表94:イタリア溶接パイプ市場数量(千トン)予測、2020年~2035年(最終用途産業別)

表95:イタリア溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(流通チャネル別)

表96:イタリア溶接パイプ市場数量(千トン)予測、2020年~2035年(流通チャネル別)

表97:スペイン溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(種類別)

表98:スペイン溶接パイプ市場数量(千トン)予測、2020年~2035年(種類別)

表99:スペイン溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(材料別)

表100:スペイン溶接パイプ市場数量(千トン)予測、2020年~2035年(材料別)

表101:スペイン溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(直径別)

表102:スペイン溶接パイプ市場数量(千トン)予測、2020年~2035年(直径別)

表103:スペイン溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(最終用途産業別)

表104:スペイン溶接パイプ市場数量(千トン)予測、2020年~2035年(最終用途産業別)

表105:スペイン溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(流通チャネル別)

表106:スペイン溶接パイプ市場数量(千トン)予測、2020年~2035年(流通チャネル別)

表107:オランダ溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(種類別)

表108:オランダ溶接パイプ市場数量(千トン)予測、2020年~2035年(種類別)

表109:オランダ溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(材料別)

表110:オランダ溶接パイプ市場数量(千トン)予測、2020年~2035年(材料別)

表111:オランダ溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(直径別)

表112:オランダ溶接パイプ市場数量(千トン)予測、2020年~2035年(直径別)

表113:オランダ溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(最終用途産業別)

表114:オランダ溶接パイプ市場数量(千トン)予測、2020年~2035年(最終用途産業別)

表115:オランダ溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(流通チャネル別)

表116:オランダ溶接パイプ市場数量(千トン)予測、2020年~2035年(流通チャネル別)

表117:アジア太平洋溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(種類別)

表118:アジア太平洋溶接パイプ市場数量(千トン)予測、2020年~2035年(種類別)

表119:アジア太平洋溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(材料別)

表120:アジア太平洋溶接パイプ市場数量(千トン)予測、2020年~2035年(材料別)

表121:アジア太平洋溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(直径別)

表122:アジア太平洋溶接パイプ市場数量(千トン)予測、2020年~2035年(直径別)

表123:アジア太平洋溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(最終用途産業別)

表124:アジア太平洋溶接パイプ市場数量(千トン)予測、2020年~2035年(最終用途産業別)

表125:アジア太平洋溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(流通チャネル別)

表126:アジア太平洋溶接パイプ市場数量(千トン)予測、2020年~2035年(流通チャネル別)

表127:アジア太平洋溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(国別)

表128:アジア太平洋溶接パイプ市場数量(千トン)予測、2020年~2035年(国別)

表129:中国溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(種類別)

表130:中国溶接パイプ市場数量(千トン)予測、2020年~2035年(種類別)

表131:中国溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(材料別)

表132:中国溶接パイプ市場数量(千トン)予測、2020年~2035年(材料別)

表133:中国溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(直径別)

表134:中国溶接パイプ市場数量(千トン)予測、2020年~2035年(直径別)

表135:中国溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(最終用途産業別)

表136:中国溶接パイプ市場数量(千トン)予測、2020年~2035年(最終用途産業別)

表137:中国溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(流通チャネル別)

表138:中国溶接パイプ市場数量(千トン)予測、2020年~2035年(流通チャネル別)

表139:インド溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(種類別)

表140:インド溶接パイプ市場数量(千トン)予測、2020年~2035年(種類別)

表141:インド溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(材料別)

表142:インド溶接パイプ市場数量(千トン)予測、2020年~2035年(材料別)

表143:インド溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(直径別)

表144:インド溶接パイプ市場数量(千トン)予測、2020年~2035年(直径別)

表145:インド溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(最終用途産業別)

表146:インド溶接パイプ市場数量(千トン)予測、2020年~2035年(最終用途産業別)

表147:インド溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(流通チャネル別)

表148:インド溶接パイプ市場数量(千トン)予測、2020年~2035年(流通チャネル別)

表149:日本溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(種類別)

表150:日本溶接パイプ市場数量(千トン)予測、2020年~2035年(種類別)

表151:日本溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(材料別)

表152:日本溶接パイプ市場数量(千トン)予測、2020年~2035年(材料別)

表153:日本溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(直径別)

表154:日本溶接パイプ市場数量(千トン)予測、2020年~2035年(直径別)

表155:日本溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(最終用途産業別)

表156:日本溶接パイプ市場数量(千トン)予測、2020年~2035年(最終用途産業別)

表157:日本溶接パイプ市場規模(10億米ドル)予測、2020年~2035年(流通チャネル別)

表158:日本溶接パイプ市場数量(千トン)予測、2020年~2035年(流通チャネル別)

Table 159: オーストラリア溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 種類別

Table 160: オーストラリア溶接パイプ市場規模 (千トン) 予測、2020年~2035年 種類別

Table 161: オーストラリア溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 材料別

Table 162: オーストラリア溶接パイプ市場規模 (千トン) 予測、2020年~2035年 材料別

Table 163: オーストラリア溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 直径別

Table 164: オーストラリア溶接パイプ市場規模 (千トン) 予測、2020年~2035年 直径別

Table 165: オーストラリア溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 最終用途産業別

Table 166: オーストラリア溶接パイプ市場規模 (千トン) 予測、2020年~2035年 最終用途産業別

Table 167: オーストラリア溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 流通チャネル別

Table 168: オーストラリア溶接パイプ市場規模 (千トン) 予測、2020年~2035年 流通チャネル別

Table 169: 韓国溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 種類別

Table 170: 韓国溶接パイプ市場規模 (千トン) 予測、2020年~2035年 種類別

Table 171: 韓国溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 材料別

Table 172: 韓国溶接パイプ市場規模 (千トン) 予測、2020年~2035年 材料別

Table 173: 韓国溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 直径別

Table 174: 韓国溶接パイプ市場規模 (千トン) 予測、2020年~2035年 直径別

Table 175: 韓国溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 最終用途産業別

Table 176: 韓国溶接パイプ市場規模 (千トン) 予測、2020年~2035年 最終用途産業別

Table 177: 韓国溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 流通チャネル別

Table 178: 韓国溶接パイプ市場規模 (千トン) 予測、2020年~2035年 流通チャネル別

Table 179: ASEAN溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 種類別

Table 180: ASEAN溶接パイプ市場規模 (千トン) 予測、2020年~2035年 種類別

Table 181: ASEAN溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 材料別

Table 182: ASEAN溶接パイプ市場規模 (千トン) 予測、2020年~2035年 材料別

Table 183: ASEAN溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 直径別

Table 184: ASEAN溶接パイプ市場規模 (千トン) 予測、2020年~2035年 直径別

Table 185: ASEAN溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 最終用途産業別

Table 186: ASEAN溶接パイプ市場規模 (千トン) 予測、2020年~2035年 最終用途産業別

Table 187: ASEAN溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 流通チャネル別

Table 188: ASEAN溶接パイプ市場規模 (千トン) 予測、2020年~2035年 流通チャネル別

Table 189: 中東・アフリカ溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 種類別

Table 190: 中東・アフリカ溶接パイプ市場規模 (千トン) 予測、2020年~2035年 種類別

Table 191: 中東・アフリカ溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 材料別

Table 192: 中東・アフリカ溶接パイプ市場規模 (千トン) 予測、2020年~2035年 材料別

Table 193: 中東・アフリカ溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 直径別

Table 194: 中東・アフリカ溶接パイプ市場規模 (千トン) 予測、2020年~2035年 直径別

Table 195: 中東・アフリカ溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 最終用途産業別

Table 196: 中東・アフリカ溶接パイプ市場規模 (千トン) 予測、2020年~2035年 最終用途産業別

Table 197: 中東・アフリカ溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 流通チャネル別

Table 198: 中東・アフリカ溶接パイプ市場規模 (千トン) 予測、2020年~2035年 流通チャネル別

Table 199: 中東・アフリカ溶接パイプ市場価値 (10億米ドル) 予測、2020年~2035年 国別

Table 200

Table 234:ブラジル溶接パイプ市場数量(千トン)予測、2020年~2035年 タイプ別

Table 235:ブラジル溶接パイプ市場金額(10億米ドル)予測、2020年~2035年 材料別

Table 236:ブラジル溶接パイプ市場数量(千トン)予測、2020年~2035年 材料別

Table 237:ブラジル溶接パイプ市場金額(10億米ドル)予測、2020年~2035年 直径別

Table 238:ブラジル溶接パイプ市場数量(千トン)予測、2020年~2035年 直径別

Table 239:ブラジル溶接パイプ市場金額(10億米ドル)予測、2020年~2035年 最終用途産業別

Table 240:ブラジル溶接パイプ市場数量(千トン)予測、2020年~2035年 最終用途産業別

Table 241:ブラジル溶接パイプ市場金額(10億米ドル)予測、2020年~2035年 流通チャネル別

Table 242:ブラジル溶接パイプ市場数量(千トン)予測、2020年~2035年 流通チャネル別

Table 243:メキシコ溶接パイプ市場金額(10億米ドル)予測、2020年~2035年 タイプ別

Table 244:メキシコ溶接パイプ市場数量(千トン)予測、2020年~2035年 タイプ別

Table 245:メキシコ溶接パイプ市場金額(10億米ドル)予測、2020年~2035年 材料別

Table 246:メキシコ溶接パイプ市場数量(千トン)予測、2020年~2035年 材料別

Table 247:メキシコ溶接パイプ市場金額(10億米ドル)予測、2020年~2035年 直径別

Table 248:メキシコ溶接パイプ市場数量(千トン)予測、2020年~2035年 直径別

Table 249:メキシコ溶接パイプ市場金額(10億米ドル)予測、2020年~2035年 最終用途産業別

Table 250:メキシコ溶接パイプ市場数量(千トン)予測、2020年~2035年 最終用途産業別

Table 251:メキシコ溶接パイプ市場金額(10億米ドル)予測、2020年~2035年 流通チャネル別

Table 252:メキシコ溶接パイプ市場数量(千トン)予測、2020年~2035年 流通チャネル別

Table 253:アルゼンチン溶接パイプ市場金額(10億米ドル)予測、2020年~2035年 タイプ別

Table 254:アルゼンチン溶接パイプ市場数量(千トン)予測、2020年~2035年 タイプ別

Table 255:アルゼンチン溶接パイプ市場金額(10億米ドル)予測、2020年~2035年 材料別

Table 256:アルゼンチン溶接パイプ市場数量(千トン)予測、2020年~2035年 材料別

Table 257:アルゼンチン溶接パイプ市場金額(10億米ドル)予測、2020年~2035年 直径別

Table 258:アルゼンチン溶接パイプ市場数量(千トン)予測、2020年~2035年 直径別

Table 259:アルゼンチン溶接パイプ市場金額(10億米ドル)予測、2020年~2035年 最終用途産業別

Table 260:アルゼンチン溶接パイプ市場数量(千トン)予測、2020年~2035年 最終用途産業別

Table 261:アルゼンチン溶接パイプ市場金額(10億米ドル)予測、2020年~2035年 流通チャネル別

Table 262:アルゼンチン溶接パイプ市場数量(千トン)予測、2020年~2035年 流通チャネル別

*** 本調査レポートに関するお問い合わせ ***

溶接鋼管は、鋼板や鋼帯を円筒状に成形し、その継ぎ目を溶接することによって製造される鋼管の総称です。継ぎ目のないシームレス鋼管と対比され、製造工程が比較的容易であるため、多様なサイズや肉厚に対応できる点が大きな特徴です。これにより、コスト効率良く、幅広い用途に適した鋼管が供給されています。主に、連続的に成形された鋼帯の突き合わせ部を高周波電流で溶接する電縫鋼管や、鋼板を成形後にアーク溶接するアーク溶接鋼管などがあります。

溶接鋼管の種類は、その製造方法によって大きく分類されます。電縫鋼管(ERW鋼管)は、鋼帯をロールで円筒状に成形し、高周波電流による抵抗熱で突き合わせ部を溶接する方式で、主に小径から中径の配管や構造材に用いられます。アーク溶接鋼管には、サブマージアーク溶接(SAW)が用いられるものが多く、代表的なものとしてスパイラル鋼管とUOE鋼管、JCOE鋼管があります。スパイラル鋼管は、鋼帯をらせん状に巻きながら内外から溶接する方式で、大径かつ長尺のパイプラインに適しています。UOE鋼管やJCOE鋼管は、厚板をU字、O字、またはJ字、C字、O字にプレス成形した後、内外から溶接する方式で、特に大径・厚肉の石油・ガス輸送用パイプラインなどに利用されます。

溶接鋼管は、その優れた強度、耐久性、加工性から、社会の様々な分野で不可欠な素材として活用されています。主な用途としては、まず流体輸送のための配管が挙げられます。水道管、ガス管、石油や天然ガスを長距離輸送するパイプライン、化学プラントの配管、蒸気配管など、生活インフラから産業インフラまで幅広く利用されています。次に、建築物や土木構造物の構造材としても重要です。建築物の柱や梁、橋梁、土木工事における基礎杭、足場、フェンス、ガードレールなどに使用され、高い強度と安定性を提供します。その他にも、自動車部品、機械構造部品、熱交換器、ボイラー、家具、スポーツ用品など、多岐にわたる製品や設備にその姿を見ることができます。

溶接鋼管の製造と利用を支える技術は多岐にわたります。最も基盤となるのは、高周波溶接やサブマージアーク溶接といった高度な溶接技術そのものです。これにより、高品質で信頼性の高い溶接部が確保されます。また、鋼板や鋼帯を正確な形状に加工する成形技術も不可欠です。製造された鋼管の品質を保証するためには、超音波探傷、X線探傷、磁粉探傷、渦電流探傷などの非破壊検査技術が重要な役割を果たします。さらに、腐食から鋼管を保護するための表面処理技術も欠かせません。具体的には、亜鉛めっき、各種塗装、ポリエチレンやエポキシ樹脂によるライニングなどが施されます。用途に応じた最適な強度や耐食性を持つ鋼材を選定・開発する材料技術も重要であり、現場での施工を容易にするための加工技術も関連技術として挙げられます。これらの技術の進歩が、溶接鋼管の性能向上と適用範囲の拡大を可能にしています。