防水剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

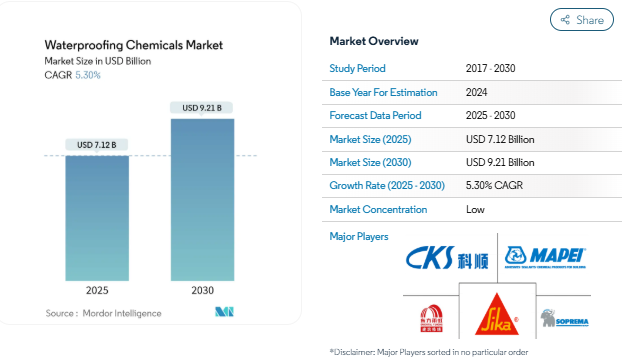

防水薬品の市場規模は2025年に71億2000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は5.30%で、2030年には92億1000万米ドルに達する見込みです。

防水剤業界は、世界的な大規模インフラ開発イニシアチブに牽引され、大きな変貌を遂げています。公共インフラの近代化に対する各国政府のコミットメントを反映し、世界のインフラ支出は2023年から2030年の間に3670億米ドル増加すると予測されています。この傾向は、英国が5G通信インフラの強化に重点を置いたワイヤレス・インフラストラクチャー戦略(Wireless Infrastructure Strategy)に1億9,100万米ドルを割り当てたことに象徴されています。さらに、インドなどの新興国は、2030年までにインフラ整備に約4兆5,000億米ドルを投資するという野心的な計画を発表しており、防水化学ソリューションの需要を促進する今後の建設活動の規模を実証しています。

業界では、持続可能で環境に配慮した建設慣行への顕著なシフトが見られます。大手メーカーは、厳しい環境規制に対応した環境に優しい防水剤ソリューションを開発するため、研究開発に投資しています。例えば、いくつかの企業は、防水薬品の石油系材料への依存度を最大65%削減し、リサイクル資源や再生可能資源で代用するプロジェクトを開始しました。この変革は、環境への影響を最小限に抑えながら高い性能を維持する、水性で無害な配合の開発に特に顕著に表れています。

商業建築部門は、職場のダイナミクスの変化や、近代的で持続可能な建物へのニーズに後押しされ、大きな進化を遂げつつあります。米国だけでも予測期間末までに46.1億平方フィートのオフィススペースが必要になると予想されており、商業建設活動の大規模化が浮き彫りになっています。この傾向は、2022年に1,656億米ドルに達した中国の交通インフラへの大規模な投資によってさらに後押しされ、商業およびインフラプロジェクトにおける防水剤用途のさらなる機会を生み出しています。

技術の進歩は防水剤市場に革命をもたらし、製品性能と塗布効率の向上に重点を置いた技術革新が進んでいます。企業は、耐久性と効果を高めるために複数の技術を組み合わせたハイブリッド処方を開発しています。このような技術革新には、潜在的な不具合を自己診断して表示するスマート防水剤ソリューションの導入や、塗布時間と人件費を大幅に削減する速硬化製剤が含まれます。また業界では、自動化された塗布システムと品質管理手段の採用が増加しており、大規模なプロジェクトでも一貫した性能が確保されています。

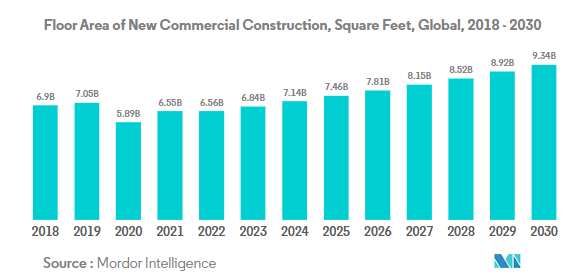

アジア太平洋地域の大規模オフィスビル建設プロジェクトの急増により、世界の商業施設建設床面積は増加へ

- 2022年、世界の商業施設の新設床面積は前年比0.15%増と小幅な伸びにとどまりました。ヨーロッパは12.70%の大幅な伸びで際立っており、これは2030年の二酸化炭素排出目標に合わせてエネルギー効率の高いオフィスビルを推進する動きが背景にあります。従業員のオフィス復帰に伴い、欧州企業はリース契約を再開し、2022年には450万平方フィートの新規オフィス建設に拍車をかけました。この勢いは2023年も続き、世界の成長率は4.26%と予測されています。

- COVID-19の流行は労働力と資材の不足を引き起こし、商業施設の建設プロジェクトのキャンセルや遅延を招きました。しかし、閉鎖が緩和され、建設活動が再開されたため、2021年の世界の商業施設の新設床面積は11.11%急増し、アジア太平洋地域が20.98%の成長率でリードしました。

- 今後、世界の商業施設の新設床面積は年平均成長率4.56%を達成する見込みです。アジア太平洋地域のCAGRは5.16%と予測され、他の地域を上回ると予想されています。この成長の原動力となっているのは、中国、インド、韓国、日本における商業施設建設プロジェクトの活発化です。特に、北京、上海、香港、台北といった中国の主要都市では、グレードAのオフィススペース建設が加速しています。また、インドでは2023年から2025年にかけて、上位7都市に約60のショッピングモールがオープンする予定です。アジア太平洋地域のこうした取り組みを合計すると、2030年までに商業施設の新設床面積は2022年比で15億6,000万平方フィート増加する見込みです。

世界の住宅セクターを後押しする手頃な価格の住宅計画への政府投資の増加により、南米の住宅建設が最も急成長すると予測

- 2022年、世界の住宅用新設床面積は2021年比で約2億8,900万平方フィート減少。これは、土地不足、労働力不足、建設資材価格の持続不可能な高騰が原因で発生した住宅危機によるものです。この危機はアジア太平洋地域に深刻な影響を与え、2022年の新設床面積は2021年比で5.39%減少しました。しかし2023年には、2030年までに30億人を収容できる手頃な価格の住宅を新たに建設するための資金を調達できる政府投資により、世界の新設床面積は2022年比で3.31%増加すると予測され、より明るい見通しが期待されます。

- COVID-19の流行は景気減速を引き起こし、そのため多くの家庭用建設プロジェクトが中止または延期され、2020年の世界の新設床面積は2019年比で4.79%減少しました。2021年に規制が解除され、住宅プロジェクトに対する溜まりに溜まった需要が解放されると、新設床面積は2020年比で11.22%増加し、ヨーロッパが18.28%と最も高い伸びを示し、次いで南米が2021年に2020年比で17.36%増加しました。

- 世界の住宅用新設床面積は、予測期間中に年平均成長率3.81%を記録する見込みで、南米が最速の年平均成長率4.05%で発展すると予測されています。2023年に発表されたブラジルのMinha Casa Minha Vidaのような制度やイニシアチブは、低所得世帯に手頃な価格の住宅を提供するために政府が19億8,000万米ドルの投資を計画しており、2023年に発表されたチリのFOGAESのような制度やイニシアチブは、手頃な価格の住宅のために家族に住宅ローンを提供することを目的としており、新しい住宅の建設を促進します。

セグメント分析 エンドユーザー別セグメント分析

防水剤市場におけるインフラ部門

インフラ部門は、世界の防水剤市場における優位性を維持し、2024年には約31%の市場シェアを占めます。この大幅な市場地位は、主に新興国を中心とする世界各地の大規模なインフラ開発プロジェクトに牽引されています。この分野の優位性は、道路、鉄道、航空機、海運、内陸水路にまたがる輸送インフラに対する政府の大規模な投資によってさらに強化されています。特に1兆7,400億米ドルに達すると予測されるアジア太平洋地域のような地域では、11の産業用通路の開発や600の鉄道駅の改修を含む主要なインフラ構想が、このセグメントのコンクリート用防水薬品の需要を引き続き促進しています。

防水剤市場における商業セグメント

商業分野は、2024年から2029年にかけて約6%の成長率が予測され、防水剤市場で最も急成長している分野として浮上しています。この著しい成長軌道は、主に世界的な商業建築セクターの拡大によるもので、新規床面積は68億3,000万平方フィートに達すると予測されています。この急成長は特に世界の主要都市部で顕著で、グレードAのオフィススペースに対する需要が高まっています。この傾向は、近代的で持続可能な商業ビルに対するニーズの高まりと小売インフラの拡大によってさらに加速しており、インドのような国では、2024年から2025年の間に上位7都市で約2,325万平方フィートに及ぶ約60のショッピングモールの増設が見込まれています。このような開発では、耐久性と持続可能性を高めるため、セメント系防水ソリューションの採用がますます広まっています。

エンドユーザー別セグメント

産業・施設分野は、家庭用分野とともに防水剤市場の形成に引き続き重要な役割を担っています。産業・施設分野は、特にエネルギー効率の高い建物への関心の高まりと世界的な製造施設の拡大の影響を受けています。一方、家庭用分野では、都市化の進展と手ごろな価格の住宅開発に対する政府の取り組みが需要を牽引しています。両分野とも防水ソリューションの技術的進歩が著しく、特に発展途上国の新築・改築プロジェクトでは、環境に優しく持続可能な製品へのシフトが顕著です。ポリウレタン防水材の使用は、その優れた柔軟性と耐久性により、これらのセグメントで支持を集めています。

セグメント分析: 技術

防水剤市場における水性セグメント

水性防水剤は世界市場を支配しており、2024年の市場シェアの約39%を占めています。このセグメントの優位性は、その無害で環境に優しい特性に起因しており、溶剤系製品からの揮発性有機化合物(VOC)排出に関する規制が強化される中、特に魅力的な製品となっています。商業セクターは水性化学品の最大の消費者で、2024年の需要は約7億4,500万米ドルに達します。これらの化学薬品は、地下室の擁壁、コンクリート屋根スラブ、貯水タンク、スイミングプールなど、さまざまな建築要素に幅広く使用されています。このセグメントの成長は、勾配屋根、コンクリート貯蔵タンク、沿岸構造物における汎用性によってさらに促進されています。また、環境規制の強化や持続可能な建築材料への嗜好の高まりを背景に、水性化学薬品は2024~2029年の成長率が約6%と予測され、市場で最も速い成長軌道を辿っています。水性ソリューションに結晶防水技術を統合することで、水の浸入を防ぐ性能が向上しています。

防水剤技術の残りのセグメント

防水剤市場には、ポリウレタン系、エポキシ系、その他の特殊ソリューションなど、他にもいくつかの重要な技術が含まれています。ポリウレタンを主成分とする化学薬品は、特にその耐紫外線性、耐候性、過酷な用途への適応性が評価され、市場で重要な位置を占めています。これらの特性は、特に工業用途や施設用途に適しています。エポキシ系防水剤は、優れた接着強度、耐湿性、耐衝撃性が評価され、橋梁、ダム、トンネルなどのインフラプロジェクトで幅広く使用されています。シリコーン系やポリマーエマルジョン系など、その他の技術も市場に大きく貢献しており、特に気象条件の厳しい地域で、外壁やコンクリート、セメント板、タイル、金属など様々な表面に特化したソリューションを提供しています。防水システムの寿命と効果を高めるため、これらの技術では一体型防水や塗膜防水工法の使用がますます普及しています。

防水剤市場の地域セグメント分析

アジア太平洋地域の防水剤市場

アジア太平洋地域は、住宅用、商業用、インフラストラクチャーセクターの堅調な建設活動に牽引され、防水薬品の世界市場で圧倒的な強さを誇っています。この地域の市場ダイナミクスは、交通インフラへの大規模な投資、都市化の進展、持続可能な建設慣行への注目の高まりによって形成されています。中国、日本、インドのような国々は、公共インフラや商業建設プロジェクトへの多額の投資で主導しており、インドネシア、ベトナム、タイのような新興国は、住宅や産業建設活動の急速な成長を目の当たりにしています。

中国の防水剤市場

中国はアジア太平洋地域の防水剤市場を支配しており、2024年の地域市場シェアの約57%を占めています。同国の市場リーダーシップは、交通インフラや都市開発プロジェクトへの多額の投資を含む大規模なインフラ開発イニシアティブによって強化されています。北京、上海、香港、台北などの都市では、グレードAのオフィススペースが大幅に増加しており、インフラ開発に対する政府のコミットメントは、1兆ドル規模のメガ建設プロジェクトへの割り当てからも明らかです。建設セクターの回復力と、持続可能な都市開発に対する政府の戦略的焦点は、様々な用途における防水剤の需要を引き続き牽引しています。

インドネシアの防水剤市場

インドネシアは、2024年から2029年までの成長率が約6%と予測され、アジア太平洋地域で最も急成長している市場です。同国の目覚ましい成長軌道の主因は、ジャカルタからボルネオ島への歴史的な首都移転プロジェクトを含む野心的なインフラ開発計画です。このメガプロジェクトは、家庭用、製造業、インフラ部門にわたる総合的な開発を包含しており、防水ソリューションに対する大きな需要を生み出しています。政府が持続可能な都市開発に注力し、国際的な建設会社の参入が増加していることが、同国の市場成長をさらに促進しています。

防水剤産業の概要

防水剤市場のトップ企業

防水剤市場は、競争力を維持するために戦略的拡大と技術革新に注力する企業によって特徴付けられています。市場のリーダー企業は、特に持続可能で環境に優しいソリューションの製品開発イニシアチブを積極的に推進し、同時に主要地域全体で製造能力を拡大しています。各社は、特に新興市場において、製品ポートフォリオと地理的プレゼンスを強化するために戦略的買収を行い、そのポジションを強化しています。高度な生産技術への投資や研究開発業務のデジタル化により、市場の需要への迅速な対応が可能になり、経営の俊敏性が実証されています。業界は、費用対効果が高く設置が容易なソリューションの開発に継続的に取り組んでおり、各社は研究施設に投資し、戦略的パートナーシップを結んで技術革新サイクルを加速させています。

断片化した市場構造を支配するグローバルリーダー

防水剤市場は、世界的コングロマリットと地域的スペシャリストが混在する断片的な構造を示しています。シーカAG、MAPEI S.p.A.、サンゴバンのような大手多国籍企業は、広範な流通網と多様な製品ポートフォリオを武器に、市場の主導権を維持しています。これらの企業は、世界各地に複数の子会社や製造施設を持ち、さまざまなエンドユーザー層に効率的にサービスを提供しています。特にアジア太平洋地域においては、地域ごとに特化した製品を提供し、現地の建設要件を深く理解することで、強力な市場ポジションを維持しています。

業界は、主に地理的な足跡と技術力の拡大を目指す大手企業によって、M&Aを通じた活発な統合を目の当たりにしています。企業は特に、確立された流通網と現地の製造能力への迅速なアクセスを得るために、新興市場での買収を狙っています。合弁事業や戦略的パートナーシップは、特に中国やインドなど、現地の市場知識が成功に欠かせない地域で、ますます一般的になっています。企業が市場での地位を強化し、規模の経済を実現しようとする中で、このような統合の傾向は今後も続くと予想されます。

イノベーションと持続可能性が将来の成功を牽引

建設用化学品セクターの成功は、コスト競争力を維持しつつ、持続可能で環境に優しいソリューションを開発できるかどうかにますますかかっています。市場をリードする企業は、環境への影響を低減した製品を生み出すための研究開発に多額の投資を行っており、特に水性およびVOCフリー処方に注力しています。各社はまた、建設業界の主要な利害関係者と長期的な関係を築くため、技術サポート・サービスや顧客エンゲージメント・プラットフォームを強化しています。施工サポートやアフターサービスを含む包括的なソリューションを提供する能力は、市場における重要な差別化要因になりつつあります。

市場シェアの拡大を目指す競合企業にとって、ニッチな用途に焦点を当て、特定のエンドユーザー・セグメントに特化したソリューションを開発することは、実行可能な戦略です。企業は、強力な販売網を構築し、現地の建設会社や請負業者とのパートナーシップを確立するために投資する必要があります。規制の遵守、特に環境基準や建築基準法の遵守は、市場の成功にとってますます重要になってきています。業界はまた、代替撥水剤技術による潜在的な課題にも直面しており、継続的な技術革新と製品改良が市場の関連性を維持するために不可欠となっています。持続可能性の要件を満たしながら、コスト最適化と製品性能のバランスを効果的に取ることができる企業は、この進化する市場環境で成功する可能性が高いでしょう。

防水ケミカル市場ニュース

- 2022年11月:MAPEIは、コンクリート混和剤、アンカー&グラウト、ドライミックスモルタル、防水ソリューションを製造するドイツの子会社Sopro Bauchemieに投資し、生産能力を拡大するとともに研究開発施設をアップグレード。

- 2022年5月:シーカAGはこのほど、米国を拠点とするUnited Gilsonite Laboratories社の買収を完了。この買収は、アメリカ市場におけるシーカAGの防水ソリューションの品揃えを強化することが目的。

- 2022年1月:SOPREMAは、プライマーなしであらゆる下地を防水できる次世代防水剤「アルサンフラッシング ネオ」を開発。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 エンドユーザー別動向

- 4.1.1 商業

- 4.1.2 工業用および施設用

- 4.1.3 インフラ

- 4.1.4 家庭用

- 4.2 主要インフラプロジェクト(現在および発表済み)

- 4.3 規制の枠組み

- 4.4 バリューチェーンと流通チャネル分析

5. 市場区分(市場規模、2030年までの予測、成長見込みの分析を含む)

- 5.1 エンドユーザー別セクター

- 5.1.1 商業用

- 5.1.2 工業用および施設用

- 5.1.3 インフラ

- 5.1.4 家庭用

- 5.2 技術

- 5.2.1 エポキシ系

- 5.2.2 ポリウレタン系

- 5.2.3 水性

- 5.2.4 その他の技術

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 国別

- 5.3.1.1.1 オーストラリア

- 5.3.1.1.2 中国

- 5.3.1.1.3 インド

- 5.3.1.1.4 インドネシア

- 5.3.1.1.5 日本

- 5.3.1.1.6 マレーシア

- 5.3.1.1.7 韓国

- 5.3.1.1.8 タイ

- 5.3.1.1.9 ベトナム

- 5.3.1.1.10 その他のアジア太平洋地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 国別

- 5.3.2.1.1 フランス

- 5.3.2.1.2 ドイツ

- 5.3.2.1.3 イタリア

- 5.3.2.1.4 ロシア

- 5.3.2.1.5 スペイン

- 5.3.2.1.6 イギリス

- 5.3.2.1.7 その他のヨーロッパ

- 5.3.3 中東・アフリカ

- 5.3.3.1 国別

- 5.3.3.1.1 サウジアラビア

- 5.3.3.1.2 アラブ首長国連邦

- 5.3.3.1.3 その他の中東・アフリカ地域

- 5.3.4 北米

- 5.3.4.1 国別

- 5.3.4.1.1 カナダ

- 5.3.4.1.2 メキシコ

- 5.3.4.1.3 米国

- 5.3.5 南米

- 5.3.5.1 国別

- 5.3.5.1.1 アルゼンチン

- 5.3.5.1.2 ブラジル

- 5.3.5.1.3 その他の南米地域

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール

-

-

- 6.4.1 Ardex Group

- 6.4.2 Fosroc, Inc.

- 6.4.3 Hongyuan Waterproof Technology Group Co., Ltd.

- 6.4.4 Keshun Waterproof Technology Co., ltd.

- 6.4.5 MAPEI S.p.A.

- 6.4.6 Oriental Yuhong

- 6.4.7 Saint-Gobain

- 6.4.8 Sika AG

- 6.4.9 Soprema

- 6.4.10 Standard Industries Inc.

-

-

- *リストは網羅的ではありません

7. コンクリート、モルタル、建設用化学品業界の主要戦略課題

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク(産業魅力度分析)

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(DROs)

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

防水剤産業のセグメント化

エンドユーザー別セグメントは、商業、工業・施設、インフラ、家庭用。エポキシ系、ポリウレタン系、水系は技術別セグメント。地域別セグメントとして、アジア太平洋、ヨーロッパ、中東・アフリカ、北米、南米をカバー。

市場の定義

- エンドユーザー別 – 商業用、家庭用、工業用、施設用、インフラストラクチャー用などの建設分野で消費される防水剤を対象としています。

- 製品/用途 – 本調査の対象範囲では、水、エポキシ、ポリウレタン、その他の技術に基づく防水化学製品の消費が考慮されています。

調査方法

モルドールインテリジェンスは、すべてのレポートにおいて4つのステップの方法論に従っています。

- ステップ-1:主要変数の特定 机上調査と文献調査、および専門家からの一次情報に基づいて、関連する変数・要因の中から、特定の製品セグメントと国に関連する定量化可能な主要変数(業界変数と外部変数)を選択します。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ-2:市場モデルの構築 ロバストな予測手法を構築するため、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するため、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

防水性化学品市場に関する調査FAQ

防水性化学品の世界市場規模は?

防水用化学品の世界市場規模は、2024年には67.5億米ドルに達し、年平均成長率5.32%で成長し、2030年には92.1億米ドルに達すると予測されます。

現在の防水薬品の世界市場規模は?

2024年、防水薬品の世界市場規模は67.5億米ドルに達する見込みです。

防水薬品の世界市場における主要企業は?

Keshun Waterproof Technology Co.Ltd.、MAPEI S.p.A.、Oriental Yuhong、Sika AG、Sopremaが防水薬品の世界市場で事業を展開している主要企業です。

防水薬品の世界市場で最大のシェアを持つセグメントは?

防水薬品の世界市場において、エンドユーザー別ではインフラ分野が最大のシェアを占めています。

防水薬品の世界市場で最大のシェアを占める地域は?

2024年、防水薬品の世界市場における地域別シェアはアジア太平洋地域が最大です。

防水性化学品の世界市場は何年をカバーし、2023年の市場規模は?

2023年の防水性化学品の世界市場規模は67.5億と推定されます。本レポートでは、防水薬品の世界市場について、2018年、2019年、2020年、2021年、2022年、2023年の過去の市場規模を調査しています。また、2024年、2025年、2026年、2027年、2028年、2029年、2030年の防水用化学品の世界市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***