ウォータージェット式切断機の世界市場(2025-2030):製品種類別、軸/構成別、圧力範囲別、ポンプ種類別、エンドユーザー別、切削材料別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

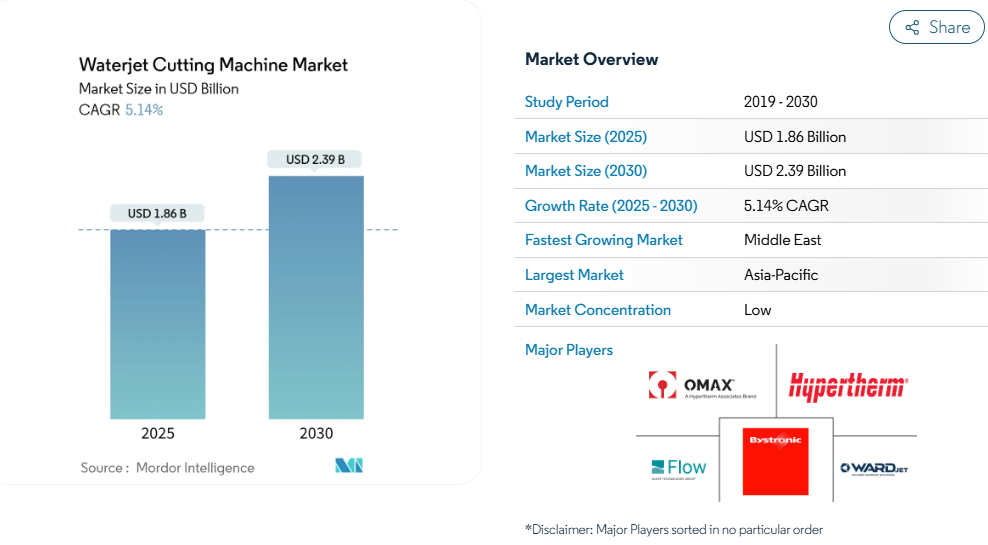

ウォータージェット切断機市場規模は2025年に18億6,000万米ドルと推定されており、2030年までに23億9,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.14%と推計されています。

ウォータージェット切断機市場は2025年にUSD 18億6,000万ドルで、2030年にはUSD 23億9,000万ドルに達すると予測されており、5.14%の年平均成長率で拡大しています。

航空宇宙、自動車、医療製造分野における非熱式・高精度切断の安定した需要が、技術が成熟する中でも市場の拡大を支えています。6,000バーを超える超高圧システムが性能の限界を突破し、炭素繊維複合材や加工が困難なEV合金などの高速加工を可能にしています。

アジア太平洋地域は出荷量で首位を維持する一方、中東の産業多角化が地域別で最も急速な成長を牽引しています。競争の差別化は、ポンプ効率、自動化ソフトウェア、サービス範囲にシフトしており、価格競争ではなくこれらの要素が重視されています。

主要なレポートの要点

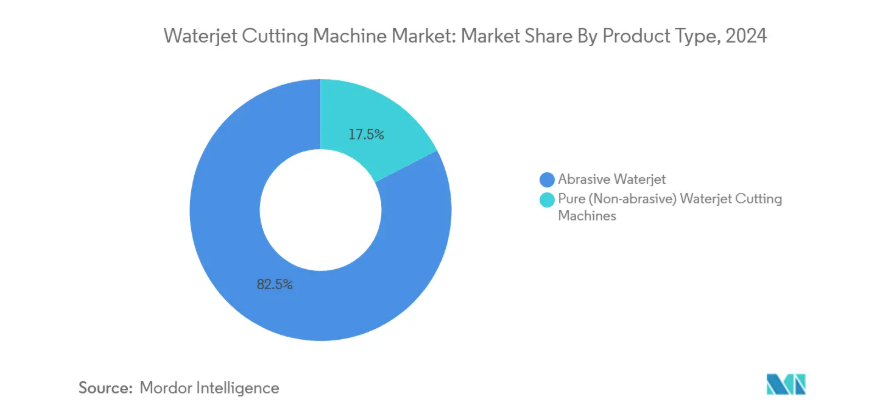

• 製品の種類別では、2024年に水ジェット切断機市場シェアの82.54%を研磨システムが占めました。純水ジェットソリューションは、2030年までに年平均成長率(CAGR)7.5%で拡大すると予測されています。

• 軸構成別では、2024年に3軸テーブルが50.44%の売上高シェアを占め、5軸形式が7.8%のCAGRで最も高い成長率を示しています。

• 圧力範囲別では、中圧ユニット(4,200~6,000バー)が2024年にウォータージェット切断機市場規模の46.5%を占めており、一方、超高圧モデルは2030年までに8.8%のCAGRで全セグメントを凌駕する見込みです。

ポンプの種類別では、2024年に水ジェット切断機市場で61.5%のシェアを占めたのは油圧増圧システムで、効率向上により直接駆動ポンプは8.3%のCAGRを記録しています。

• 用途別(産業)では、自動車産業が2024年に売上高の27.5%を占めました。医療機器は最も強い成長軌道を示し、2030年までに8.6%のCAGRで拡大する見込みです。

• 地域別では、アジア太平洋地域が2024年の売上高の37.8%を占めました。中東は2030年までに7.3%のCAGRで成長する見込みです。

精密加工における5軸およびロボット式ウォータージェットシステムの急速な普及

高度なモーションコントロールは、従来の2次元切断を真の3次元製造に変革し、単一のセットアップで複数の後工程を置き換えることを可能にします。アクティブ・トレランス補償機能を備えたダイナミック・ウォータージェットヘッドは、エッジ品質を維持しながら、サイクル時間を2~4倍高速化します。90,000 PSIで動作するアーティキュレートロボットは、自動車セル生産においてビード加工と穿孔を統合し、労働力不足を緩和し、無人シフトを可能にしています。マイクロウォータージェットプラットフォームでの±2 µmの公差デモは、手術用インプラントへの応用範囲を拡大し、工場現場で実現可能なツールルーム精度を反映しています。

EVおよびE-モビリティ部品における難削合金への採用拡大

チタン、高強度鋼、複合材スタックから製造されるバッテリーハウジング、構造ビーム、モーターコアは、熱影響ゾーンを回避するウォータージェットの冷切断特性から恩恵を受けています。切断厚さ能力が最大24インチに達するため、二次ミル加工が不要となり、EVシャシー部品のタクトタイムが短縮されます。90,000 PSIのポンプ圧力は、厚いスタックの穿孔に必要なエネルギー密度を提供し、統合型ネストソフトウェアは、合金コストの高騰下でも材料利用率を最大化します。

北米の金属加工工場におけるリショアリング主導の設備投資サイクル

サプライチェーンの緊縮と現地生産のインセンティブが、米国とメキシコの製造工場における工作機械投資の再開を促しています。国内の水ジェットメーカーは、納期とサービスリードタイムを短縮する産業統合型工場を強調しています。米国南東部における新規生産ラインへの投資額がUSD 1000万ドルを超えることは、柔軟な非熱切断システム(多材料加工に対応可能)を重視した広範な産業インフラ更新の兆候を示しています[1]。

モジュール式インテンシファイアポンプが切削当たりの運転コストを削減

次世代ポンプは、カートリッジ式シール、電子式圧力制御、状態監視機能を組み合わせることで、メンテナンス間隔を延長し、予期せぬダウンタイムを削減します。ダイレクトドライブ型はエネルギー効率83%以上を実現し、液压油を排除。超高圧インテンシファイアは、薄板と厚板の両方に最適化したジェット性能を可能にするデュアル圧力モードを搭載しています。

6,000バールを超えるシステムにおけるインテンシファイアシール寿命の制限

ジェット圧力の上昇に伴いシール疲労が加速し、250,000ストローク後にメンテナンスサイクルが発生し、高ボリューム複合材加工を複雑化します。予測診断は予期せぬ停止を軽減しますが、90,000 PSIポンプのフルシフト利用を制約する材料科学の課題を完全に解決できません。

施設レベルでの騒音とスラリー廃棄の規制遵守コスト(EU)

欧州の規制は厳格なデシベル上限を定め、金属汚染物質が閾値を超える場合、使用済みのガーネットを規制対象廃棄物として分類します。中小企業は、防音カバーや閉ループフィルターへの資本投資が必要となり、価格に敏感な機器セグメントにおいて総所有コストが上昇します[2]。

セグメント分析

製品の種類別:研磨システムがボリューム成長を牽引

研磨プラットフォームは2024年の売上高の82.54%を占め、ウォータージェット切断機市場の主力製品としての地位を強化しています。24インチ厚のインコネル板を±0.001インチの公差で切断する能力が、航空機外板や重機フレームでの採用を後押ししています。一方、純水型は衛生包装ラインでシェアを拡大しており、USDA準拠設計が交差汚染を防止し洗浄時間を短縮するため、7.5%の年平均成長率で成長しています。

成長軌道の分岐は、研磨剤ジェットが硬質基材に優れるのに対し、ノズル専用システムは食品、医薬品フィルム、フォームなどの繊細な加工をターゲットとしているためです。衛生管理の規制強化と消耗品コストの低さが、純水ジェットを加工業者にとって優しい残留物なしの切断のエントリーパスとして位置付けています。セグメント横断的な動向により、水ジェット切断機市場は産業分野の主要市場を侵食することなく、対象市場を継続的に拡大しています。

軸構成別:多軸システムが複雑な幾何形状を実現

3軸テーブルは依然としてグローバル出荷の半数を占めており、ジョブショップにおける平板プロファイリングの根強い需要を反映しています。しかし、5軸マシンは、ベベル加工、テーパー補償、3D彫刻により治具数を削減し、初回部品精度を向上させるため、7.8%の年平均成長率(CAGR)を記録しています。CAD-CAMスイートと連動した自動チルトヘッドは、CFRP翼梁の輪郭を1パスで成形し、高コストな多段式ミリングを置き換えています。

ロボットセルはプレミアムセグメントに位置し、関節式アームと超高圧ポンプを組み合わせることで、ダッシュボードのトリミング、バッテリーパックの通気、パイ形状のロータースロットなど、無限のリーチを実現しています。

一方、マイクロウォータージェットシステムは、50μm未満の切削幅を実現し、EDMと機械式マイクロミリングのギャップを埋めています。これらのモーション複雑化アップグレードは、ウォータージェット切断機市場の能力限界を再定義しています。

圧力範囲別:超高圧が性能向上を牽引

中圧機器(4,200~6,000バー)は、2024年の売上高の46.5%を占め、軟鋼、ステンレス、石材を加工する工場向けに、速度、コスト、メンテナンスのバランスが取れた性能を提供しています。一方、超高温圧製品は、航空宇宙産業やフォーミュラEのメーカーがカーボンセラミックスやチタンでの高速送り速度とクリーンなエッジを追求する中で、8.8%の年平均成長率(CAGR)で拡大しています。

周期疲労耐性部品とサーボ制御式ラムのR&D進展により、90,000 PSIのジェットがより長いバーストで動作可能となり、極限圧力と歴史的に結びついていたメンテナンスコストの増加が軽減されています。価格差が縮小し、生産性向上が実現するにつれ、より多くの製造企業がプレミアムを正当化し、ウォータージェット切断機市場の性能基準を徐々に引き上げています[

ポンプの種類別:ダイレクトドライブシステムが従来型の設計に挑む

油圧増圧器は、航空宇宙・防衛契約に適した60,000 PSIを超える無類の圧力上限により、売上高の61.5%を占めています。年間8.3%成長するダイレクトドライブポンプは、20~30%低い電力消費と最小限の油圧液コストで、エネルギー効率を重視するユーザーを引き付けています。

最近の製品では、低ノズル径でのジェットの安定性を確保するリアルタイム速度調整機能を備えたスワッシュプレート設計が採用されています。効率的な水使用は企業の持続可能性イニシアチブと一致し、ネットゼロロードマップ内のシートメタル加工工場におけるアップグレードの主要な選択肢としてダイレクトドライブユニットが注目されています。両アーキテクチャの共存は幅広い選択肢を確保し、ウォータージェット切断機市場の適応性を強化しています。

エンドユーザー産業別:医療機器が成長加速を牽引

自動車メーカーは、高混合EVボディ構造とバッテリーハウジングの冷間切断需要により、2024年の売上高の27.5%を占めました。医療機器メーカーは売上高は小さいものの、8.6%の年平均成長率で最も急速に成長しており、整形外科用ネジ、心臓血管ステント、歯科インプラントなど、バリのないエッジが必須の製品において、ミクロンレベルの精度を活用しています。

航空宇宙産業は複合材製機体向けのポンプとノズルの革新を牽引し続けています。一方、電子組立メーカーは、脆いガラス基板をマイクロクラックを生じさせずに切断するため、純水式モデルを採用しています。対応可能な業界の拡大は、ウォータージェット切断機市場がレーザーやプラズマでは到達できないニッチ市場に浸透するため、その非熱的特性を活用していることを示しています。

切断材料別:先進材料がセグメント拡大を牽引

金属板とビレットは、グローバルな機械で処理される原料の58.9%を占め、金属加工バリューチェーンにおける技術の重要性を示しています。しかし、プラスチック、複合材料、フォームは、電気自動車のバッテリー絶縁ライナーや軽量内装パネルの需要拡大を背景に、8.2%の年平均成長率(CAGR)で最も急速に成長しています。

建築用石材とセラミックタイルは建設領域で安定していますが、インフォテインメントディスプレイ用の強化ガラスは消費者電子機器のニッチ市場を牽引しています。異なる基材への適応性が、反射性や多層材料に苦戦する熱式切断機と水ジェット切断機市場を差別化しています。

地域分析

アジア太平洋地域は2024年に世界全体の売上高の37.8%を占め、中国、インド、日本、ASEAN諸国における密集した製造エコシステムが基盤となっています。政府の地元高付加価値生産促進政策とEV生産の急増が長期的な需要を支えています。国内OEMはコスト競争力のあるモデルを提供していますが、西欧ブランドは超精密装置分野でシェアを維持しており、輸入と地元生産の二極化が顕著です。

中東は、2030年までに年平均成長率(CAGR)7.3%で全地域を凌駕する見込みです。サウジアラビアの「サウジ・ビジョン2030」などの国家プログラムが、航空宇宙、造船、再生可能エネルギーインフラに資本を投入しており、いずれも高度な切断手段が求められています。グローバルなポンプ専門メーカーと湾岸地域メーカーとの現地化合意は、ウォータージェット切断機市場における地域サプライチェーンの形成を暗示しています[4]。

北米アメリカは、リショアリングの追い風と防衛調達により、高い設置ベース価値を維持しています。航空宇宙用複合材翼板、海軍推進装置ハウジング、カスタム車両改造が需要を安定させており、メキシコのマキラドーラ地区は新規開発の機会を提供しています。ヨーロッパは技術集約型ながら価格圧力が高く、厳格な環境規制が買い手をエネルギー効率の高い閉鎖ループシステムへ誘導し、EUの廃棄物・騒音基準を満たす製品が求められています。

競争環境

この分野には、Flow International、OMAX、Hypertherm Associatesといった長年実績のある専門企業が集積し、地域統合業者や研磨材サプライヤーが補完しています。技術ロードマップでは、予測分析、クラウド接続型コントローラー、低メンテナンスポンプに重点が置かれており、単なる馬力向上に依存しないアプローチが特徴です。HyperthermのBLM Groupへの少数株主出資は、管切断の専門知識と自社開発のプラズマ・ウォータージェット技術を組み合わせ、ヨーロッパと北米アメリカでの販売網を拡大しています。

知的財産出願では、研磨剤粒子を再利用するノズル幾何形状や、曲面形状に合わせてジェット遅延を動的に調整するソフトウェアが注目されています。中堅企業は、製薬用パウチやマイクロノズルステント向けのアプリケーションキットを通じてニッチ市場で足場を固めています。これらの分野は大手企業が規模が小さいとみなす領域です。価格感度は依然として高いものの、買い手は総ライフサイクルコストを評価する傾向が強まり、地域内にサービスチームと部品倉庫を保有するベンダーを優先しています。この優位性は、産業統合型の米国キャンパスを運営するメーカーが活用しています。

全体として、競争の激しさは依然として中程度です。オペレーター訓練やスペアパーツのエコシステムに起因する切り替えコストが、ベンダーの急速な入れ替わりを抑制し、メンテナンス契約を通じた継続的な収益を促進しています。統合が進む中、市場はポンプのR&Dと直感的なソフトウェアを融合し、ウォータージェット切断機市場がよりスマートで信頼性の高いプラットフォームへ進化することを保証する企業を評価しています。

ウォータージェット切断機産業レポートの目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法

3. 概要

4.1 市場の概要

4.2.1 精密加工における 5 軸およびロボット式ウォータージェットシステムの急速な普及

4.2.2 EVおよびa-mobility部品における加工が困難な合金への採用拡大

4.2.3 北米の金属加工工場におけるリショアリング主導の設備投資サイクル

4.2.4 切断あたりの運転コストを削減するモジュール式インテンシファイアポンプ

4.2.5 航空宇宙複合材料における超高圧(6 kbarを超える)ジェットの採用拡大

4.2.6 ESGを背景とした食品・医薬品包装におけるプラズマ・レーザーからの移行

4.3 市場制約

4.3.1 6kバーを超えるシステムにおけるインテンシファイアのシール寿命の制限

4.3.2 施設レベルの騒音・スラリー処分に関するコンプライアンスコスト(EU)

4.3.3 アジアにおける低コストCO₂レーザーテーブルの入手可能性

4.3.5 2023年以降の禁止措置後の北欧の採石場におけるガーネット研磨材の不足

4.4 金額別/サプライチェーン分析

4.5 技術

4.6 規制

4.7 産業の魅力 – ポーターの5つの力

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

4.8 地政学的動向がウォータージェット切断機市場に与える影響

4.2 市場を牽引する要因

4.3.4 サプライチェーンの変動による研磨材の調達/物流コストの増加4.7.1 新規参入の脅威

5. 市場規模と成長予測(価値、米ドル億ドル)

5.1 製品種類別

5.1.1 研磨剤水ジェット切断機

5.1.2 純粋(非研磨剤)水ジェット切断機

5.2 軸/構成別

5.2.1 3軸テーブル

5.2.2 5軸テーブル

5.2.3 その他(ロボット(関節式アーム)水ジェットセル、マイクロ精密水ジェットシステム)

5.3 圧力範囲別

5.3.1 低圧(4200 bar未満 | ~60,000 psi未満)

5.3.2 中圧(4200 – 6000 bar | ~60,000–87,000 psi)

5.3.3 超高圧(6000 bar 以上 | ~87,000 psi 以上)

5.4 ポンプの種類

5.4.1 直接駆動ポンプ

5.4.2 油圧増圧ポンプ

5.5 最終ユーザー産業

5.5.1 自動車

5.5.2 航空宇宙および防衛

5.5.3 電子機器および半導体

5.5.4 金属加工

5.5.5 建設および鉱業

5.5.6 医療機器

5.5.7 その他(繊維および皮革、食品および飲料加工)

5.6 切断材料別

5.6.1 金属

5.6.2 石、セラミックおよびタイル

5.6.3 ガラス

5.6.4 その他(プラスチック・複合材料、ゴム、発泡体など)

5.7 地域別

5.7.1 北米

5.7.1.1 アメリカ合衆国

5.7.1.2 カナダ

5.7.1.3 メキシコ

5.7.2 南米

5.7.2.1 ブラジル

5.7.2.2 アルゼンチン

5.7.2.3 ペルー

5.7.2.4 南米その他

5.7.3 ヨーロッパ

5.7.3.1 イギリス

5.7.3.2 ドイツ

5.7.3.3 フランス

5.7.3.4 イタリア

5.7.3.5 スペイン

5.7.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

5.7.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

5.7.3.8 ヨーロッパその他

5.7.4 アジア太平洋

5.7.4.1 中国

5.7.4.2 インド

5.7.4.3 日本

5.7.4.4 オーストラリア

5.7.4.5 韓国

5.7.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

5.7.4.7 アジア太平洋地域その他

5.7.5 中東およびアフリカ

5.7.5.1 サウジアラビア

5.7.5.2 アラブ首長国連邦

5.7.5.3 カタール

5.7.5.4 クウェート

5.7.5.5 トルコ

5.7.5.6 エジプト

5.7.5.7 南アフリカ

5.7.5.8 ナイジェリア

5.7.5.9 中東およびアフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル {(グローバルレベル概要、市場レベル概要、…を含む)}

6.4.1 Flow International Corporation

6.4.2 OMAX Corporation

6.4.3 Hypertherm Inc.

6.4.4 Bystronic Group

6.4.5 WardJet LLC

6.4.6 Techni Waterjet

6.4.7 KMT Waterjet Systems

6.4.8 Jet Edge Inc.

6.4.9 Resato International BV

6.4.10 Dardi International Corp.

6.4.11 Waterjet Sweden AB

6.4.12 Semyx LLC

6.4.13 Hornet Cutting Systems

6.4.14 Lincoln Electric (Torchmate)

6.4.15 Koike Aronson Inc.

6.4.16 CMS SpA (SCM Group)

6.4.17 Mitsubishi Electric Corp.

6.4.18 APW (Shenyang)

6.4.19 Kennametal Inc.

6.4.20 GMA Garnet Pty Ltd.

6.4.21 CERATIZIT SA*

7. 市場機会と今後の見通し

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***