ウォータージェット切断機消耗品市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

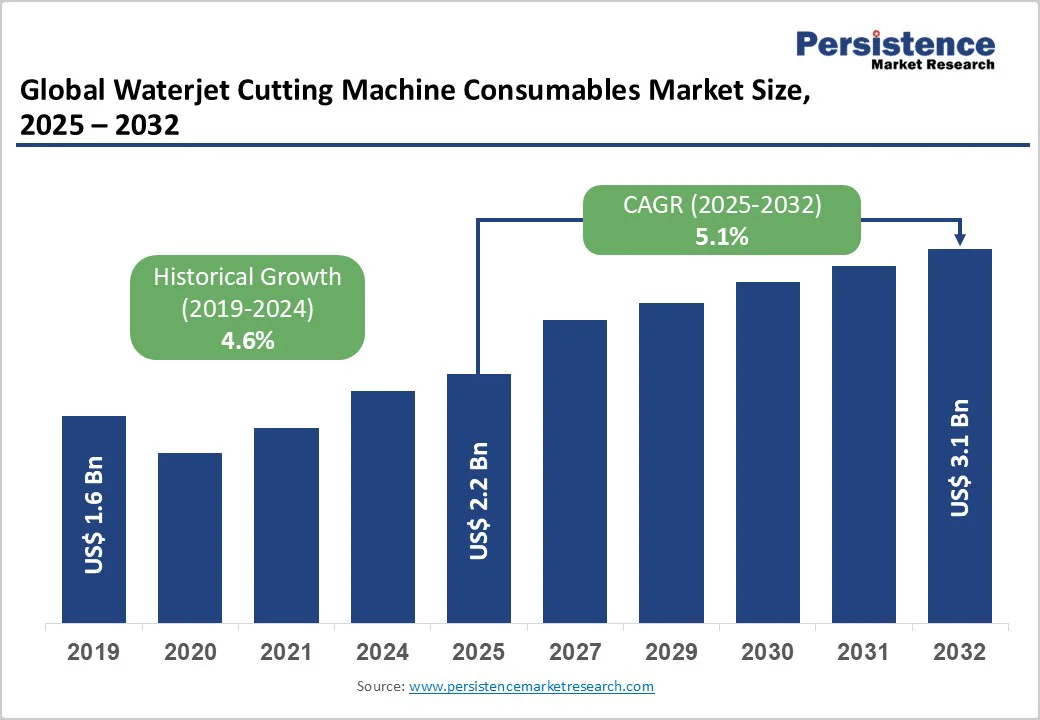

グローバルウォータージェット切断機消耗品市場は、2025年に22億米ドルと評価され、2032年までに31.1億米ドルに達すると予測されており、2025年から2032年の予測期間中に5.1%のCAGRで成長すると見込まれています。この成長は、自動車や航空宇宙製造における厳格な品質要求、世界的な金属加工活動の増加、消耗品の効率的な利用と運用コスト削減を可能にするオートメーション技術の統合によって推進されています。

市場概要として、OECD(経済協力開発機構)によれば、2022年にはG20経済が2015年と比較して製造業の生産量を増加させており、これは高精度切断ソリューションに対する実質的な需要を生み出しています。具体的には、トルコ、ロシア、インド、韓国、インドネシアの製造業生産はそれぞれ46%、21.2%、18.9%、17%、13.9%の成長を見せています。アメリカの製造セクターのGDPへの貢献度は2022年に約2.3兆米ドルに達し、産業生産における効率的な切断ソリューションの重要性を際立たせています。

ウォータージェット切断技術は、熱変形や熱影響ゾーンを生じさせずに材料を加工できるため、航空宇宙部品の製造、自動車部品の生産、電子機器の組み立てなど、精度を必要とする産業にとって不可欠です。金属、複合材料、ガラス、セラミックス、石材など多様な材料を構造的な完全性を損なうことなく切断できる技術の多様性が、製造アプリケーション全体での消耗品の一貫した需要を推進しています。

環境持続可能性への世界的な強調とエコフレンドリーな製造プロセスは、クリーンで無毒の操作で有害廃棄物を生成しないウォータージェット切断の採用を大いに促進しています。熱切断法とは異なり、ウォータージェット技術は水と天然の研磨剤を使用し、ますます厳しい環境規制に適合します。

自動車業界は、燃料効率を改善し、運用コストを削減し、製造廃棄物を最小限に抑えるために持続可能性に焦点を当てており、ウォータージェット技術の採用に有利な条件を作り出しています。アメリカ商務省によれば、グローバルウォータージェット切断市場は、ウォータージェット技術の多様性とエコフレンドリーさによって、2021年から2028年までの間に7.5%のCAGRで成長すると予測されています。

ウォータージェット切断システムおよび関連消耗品は、初期投資と継続的な運用コストが大きく、中小企業での採用を制約しています。高品質の消耗品、例えば精密ノズル、フォーカスチューブ、プレミアム研磨剤は、ウォータージェット切断運用の総運用コストの35-45%を占める可能性があります。研磨剤やノズルのコストは、原材料価格の上昇や製造業者が開発する高度な性能材料へのR&D投資によって大幅に増加しています。

高圧ウォータージェットシステムを操作することに関連するエネルギー消費は、運用コストの最大30%を占め、特にエネルギー価格が高い地域で経済的な圧力を生み出しています。特殊なメンテナンス、消耗品の交換頻度、技術的専門知識の要件が、所有総コストに影響を与え、価格に敏感な産業セグメントでの市場浸透を制限しています。

アフターマーケットチャネルにおける低コストで品質が劣る消耗品の普及は、性能の一貫性、設備保護、運用の信頼性に関してエンドユーザーに重大な課題をもたらしています。製造業者は、非OEMサプライヤーから消耗品を調達する際に、品質保証とテストに必要な追加投資について懸念を表明しています。偽造品や標準以下の消耗品は、設備の早期摩耗、切断品質の一貫性の欠如、ダウンタイムの増加を引き起こし、生産効率と収益性に悪影響を与えます。

アジア太平洋、ラテンアメリカ、中東地域の発展途上経済は、インフラプログラムや高度な製造能力を必要とする産業開発イニシアチブを政府が実施しているため、成長の大きな機会を提供します。インド、中国、インドネシア、ブラジルなどの国々は、製造ハブを設立し、自動車、航空宇宙、製造セクターを拡大しており、ウォータージェット消耗品需要を牽引しています。例えば、マッケインというグローバルな食品および飲料会社は、2023年に6億米ドルを投資してアルバータ拠点施設の生産能力を倍増させるなど、大規模な産業プロジェクトで精密切断ソリューションを必要としています。

新興市場での急速な都市化と産業化、政府の国内製造能力への支援と相まって、ウォータージェット技術の採用と消耗品市場の拡大に有利な条件を作り出しています。ウォータージェット切断技術の市場浸透率は、多くの新興経済国では30%未満にとどまっており、2032年までに約8億米ドルの消耗品の追加機会を表しています。

航空宇宙、自動車、電子機器製造における先進複合材料、特殊合金、エンジニアード材料の使用の増加が、挑戦的な切断アプリケーションに最適化された専門消耗品製品の需要を生み出しています。材料革新に焦点を当てた耐久性の向上、切断効率の向上、サービス寿命の延長は、消耗品製造業者にとって重要な差別化機会を提供します。

ウォータージェット技術と他のプロセスを組み合わせたハイブリッド切断システムの開発は、多材料アプリケーションや複雑なジオメトリに対応するために設計された特殊消耗品を必要とします。2022年にウォータージェット機器市場シェアの52.52%を占めた3Dウォータージェット切断システムの採用拡大が、多軸切断操作をサポートする高度なノズルと制御システムの必要性を生み出しています。

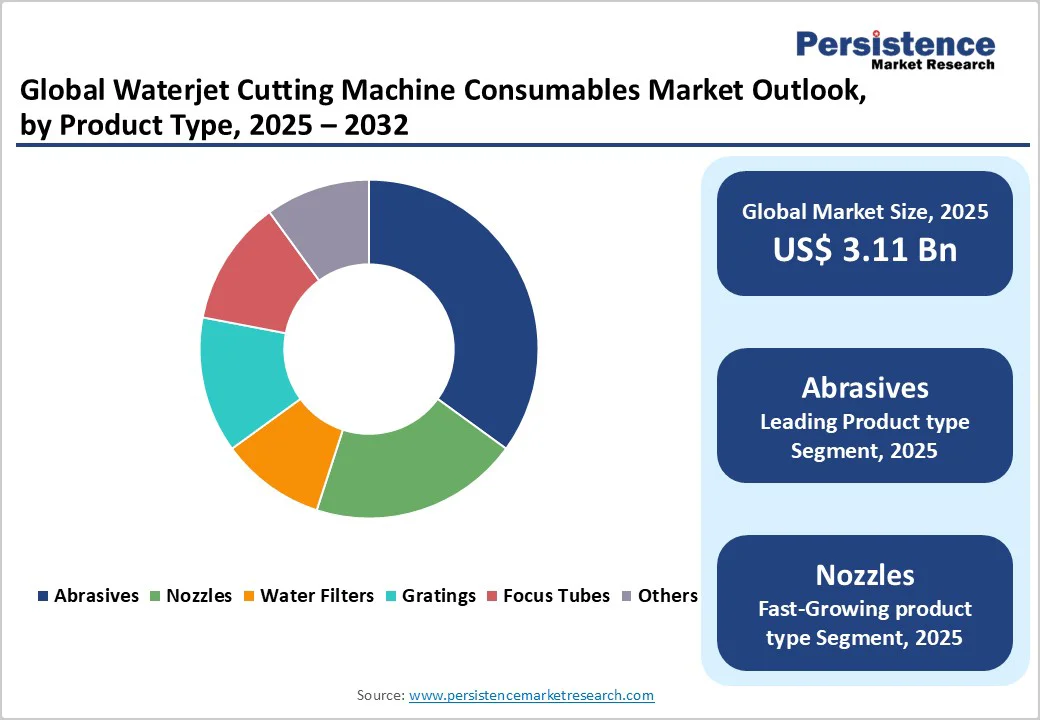

特殊消耗品セグメントには、ダイヤモンドコーティングされたノズル、エンジニアードセラミック、プレミアムガーネットフォーミュレーションが含まれ、2032年までに約4億米ドルのプレミアム価格機会を提供します。ノズルがウォータージェット切断機消耗品市場を32%のシェアで支配しており、高圧水流の生成と正確な切断性能における中核的な役割を果たしています。ダイヤモンド、サファイア、タングステンカーバイドノズルなどのバリエーションは、最大90,000 psiの圧力に対応でき、金属、複合材料、セラミックスをクリーンかつ正確に処理します。通常寿命が80-200時間であるこれらのノズルの繰り返し交換需要が、市場の安定した成長を支えています。

フォーカスチューブは、材料科学の進歩と耐久性の向上により、最も急成長しているセグメントとして浮上しています。現代のセラミックおよびエンジニアードチューブは、優れた耐摩耗性、ダウンタイムの削減、一貫した切断精度を保証し、サービス寿命を延ばしています。これらの採用は、航空宇宙、自動車、電子機器製造などの高性能セクターで拡大しています。

自動車セクターは、ウォータージェット切断機消耗品市場で31.4%の市場シェアを保持しており、部品製造、内装トリム切断、ガスケット成形、複合材加工に使用されています。自動車メーカーは、ガラス、シール、ボディパネルの精密切断のためにウォータージェット技術に依存しており、軽量化のトレンドと厳しい品質要求に対応しています。

金属加工は、急速なインフラ開発と多様な製造によって推進される最も急成長しているエンドユーザーセグメントを表しています。ウォータージェット切断の硬化および特殊合金の加工能力は、高精度、廃棄物削減、運用効率の向上を保証し、構造用鋼、機械、およびカスタム金属加工アプリケーションでの採用を拡大しています。研磨ウォータージェット切断は、2025年に市場シェアの85.6%を占め、金属、セラミックス、複合材料、石材などの硬い材料を例外的な精度で処理する能力によって推進されています。

アジア太平洋地域は、市場シェアの40%でリードしており、2025年には8億8000万~9億9000万米ドルと評価され、2032年までに12億4000万~14億米ドルに達すると予測されています。地域の成長は、製造エコシステムの強化、自動車および航空宇宙セクターの拡大、政府支援の工業化プログラムによって促進されています。

北米は、ウォータージェット切断機消耗品市場の20%を占め、2025年には5億5000万~6億1600万米ドルと評価され、2032年までに7億7700万~8億7000万米ドルに達すると予測されています。ヨーロッパは市場の約25%を占め、2025年には4億8400万~5億5000万米ドルと評価され、2032年までに6億8300万~7億7800万米ドルに達すると予測されています。

Report Coverage & Structure

市場概要

このレポートの冒頭では、ウォータージェット切断機消耗品市場の全体像が描かれています。市場範囲と定義のセクションでは、この市場がどのように定義され、どのような製品やサービスが含まれるのかが詳細に説明されています。さらに、バリューチェーン分析により、製造から販売までのプロセスが解明され、どの段階で価値が付加されるのかが示されています。マクロ経済的要因としては、世界のGDP見通し、建設業界の概要、自動車業界の概要が含まれ、これらがウォータージェット切断機消耗品市場にどのような影響を与えるかが考察されています。

市場機会と動向

市場機会評価では、2025年から2032年までの市場機会が評価され、潜在的な成長領域が明らかにされています。COVID-19の影響評価では、パンデミックがこの市場に与えた影響が詳細に分析されています。さらに、PESTLE分析やポーターの5つの力分析を通じて、政治、経済、社会、技術、法的、環境的要因がどのように市場に影響を与えるかが説明されています。地政学的緊張も市場に与える影響として取り上げられています。

市場のダイナミクス

このセクションでは、市場を動かす主要な要因としてのドライバー、抑制要因、機会、トレンドが詳細に説明されています。これにより、市場参加者がどのようにこれらの要因を利用して競争優位を築くことができるかを理解するのに役立ちます。

価格動向の分析

2019年から2032年までの価格動向分析においては、地域別、セグメント別に価格が分析され、価格に影響を与える要因が明らかにされています。これにより、企業が価格戦略を策定する際に役立つ情報が提供されています。

世界のウォータージェット切断機消耗品市場の見通し

製品、用途、エンドユーザーごとに市場の歴史的なデータと将来の予測が提供されています。製品セグメントでは、研磨剤、ノズル、ウォーターフィルター、グレーティング、フォーカスチューブ、その他が含まれ、それぞれの市場規模と成長予測が示されています。用途別には、ピュア、アブレイシブ、ハイドロリックが分析され、エンドユーザーとしては金属加工、自動車、セラミックス、電子機器が含まれています。

地域別市場の見通し

北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの地域ごとに、2019年から2024年までの歴史的データと2025年から2032年までの予測データが提供されています。各地域では、さらに国別、製品別、用途別、エンドユーザー別に細分化され、詳細な市場分析が行われています。

競争環境

市場シェア分析や市場構造のセクションでは、2024年の市場シェアや競争の激しさが評価されています。主要企業のプロファイルには、Kennametal Inc.、Flow International Corporation、OMAX Corporationなどが含まれ、それぞれの会社の概要、製品ポートフォリオ、財務状況、SWOT分析、戦略と主要な開発が詳細に記載されています。

*** 本調査レポートに関するお問い合わせ ***

ウォータージェット切断機消耗品とは、ウォータージェット切断機の運用に不可欠な消耗品を指します。ウォータージェット切断機は、高圧の水流や水と研磨剤の混合物を使用して、様々な材料を精密に切断する機械です。この切断方法は、熱を発生させないため、素材に熱による変形や変色を与えず、非常に高精度な切断が可能です。そのため、金属、ガラス、石材、ゴム、プラスチックなど、多様な素材に広く利用されています。

ウォータージェット切断機で使用される消耗品には、主にノズル、オリフィス、研磨剤、シールなどがあります。ノズルは高圧水を細い流れに変えるための部品であり、精度の高い加工を可能にします。オリフィスは、圧力をさらに増幅させる役割を持ち、高圧の水流を生成するために使用されます。研磨剤は、特に硬い材料を切断する際に使用され、アルミナやガーネットといった素材が一般的です。これらの消耗品は、使用頻度や加工対象の素材に応じて定期的に交換する必要があります。

ウォータージェット切断機の用途は非常に広範です。産業用の大型機械から、工芸品の製作に使用される小型機械まで、さまざまな規模で利用されています。特に、自動車産業や航空宇宙産業、建築業界などでの部品加工、電子機器の精密部品の製作、さらには美術工芸品の製作など、多岐にわたる分野でその精度と非熱加工の特性を活かしています。

関連する技術として、レーザー切断機やプラズマ切断機がありますが、これらは熱を利用した切断方法であるため、素材によっては熱変形を引き起こす可能性があります。これに対し、ウォータージェット切断は非熱的な方法であるため、素材の特性を保持したまま加工が可能です。また、ウォータージェット切断技術は環境負荷が少ないとされています。水と研磨剤の再利用が可能であり、廃棄物の発生を抑えるため、持続可能な加工方法としても注目されています。

ウォータージェット切断機の性能を最大限に発揮するためには、消耗品の適切な選定と管理が重要です。適切な消耗品を使用することで、機械の寿命を延ばし、加工の質を維持することができます。消耗品の品質や特性は、加工する素材や目的に合わせて選ぶ必要があります。したがって、使用する消耗品のメーカーや型番にも注意を払い、信頼性の高いものを選定することが求められます。

以上のように、ウォータージェット切断機消耗品は、切断機の運用において重要な役割を果たしており、その適切な管理と使用が、加工の効率性や品質を大きく左右します。