世界の水および廃水パイプ市場の規模、トレンド、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

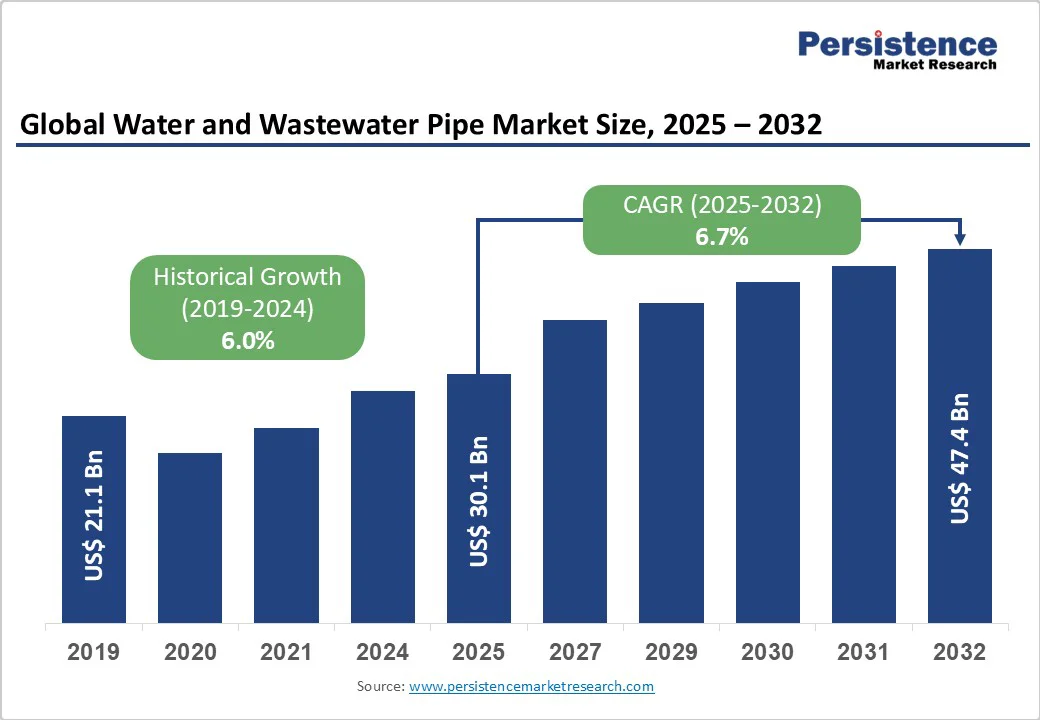

水および廃水パイプ市場は、2025年に約301億米ドルに達し、2032年には474億米ドルに増加すると予測されています。この成長は、2025年から2032年の予測期間中に6.7%の年平均成長率(CAGR)で推移する見込みです。これは、都市化、産業発展、気候変動への適応策を支える水インフラの重要な役割によるものです。

市場の拡大は、前例のないインフラの近代化ニーズによって推進されています。特に先進国では老朽化した水システムの全面的な見直しが求められており、新興国では新たな能力開発に多大な投資が行われています。特に、20世紀中頃に設置されたシステムが寿命に近づいていることから、水インフラの更新要求が前例のないレベルに達しています。北米では、年間約26万件の水道管破損が発生し、修理費用は26億米ドルに上ります。アメリカだけでも、老朽化した水道管の交換に約4520億米ドルが必要とされており、設置されたシステムの20%がその有効寿命を超えています。同様に、欧州の水道網も大規模な投資を必要としており、欧州投資銀行(EIB)は2025年から2027年にかけて水インフラの近代化のために150億ユーロを割り当てています。

これらの交換プログラムは、従来のインフラに比べて優れた耐久性、腐食耐性、運用効率を提供する先進的なパイプ材料への持続的な需要を生み出しています。厳格な水質規制が、世界中の市場でのインフラの体系的なアップグレードを促進しています。例えば、2027年に発効する欧州連合(EU)の改訂飲料水指令は、飲料水に接触する材料の安全基準を強化し、加盟国全体での統一的な認証プロセスを要求しています。中国では、第14次五カ年計画がデジタル水インフラの統合を強調しており、70%の新しい廃水処理プラントでスマートウォーターソリューションが導入されています。

また、世界的な都市化の傾向は、水インフラの容量拡張に対する需要を急増させています。例えば、インドのジャル・ジーヴァン・ミッションでは、2025年2月時点で1,220万の追加農村家庭に水道接続を提供しており、これは膨大なインフラの展開を示しています。

原材料価格の変動、特にPVC樹脂、鋼、鉄鉱石の価格が、パイプ製造のバリューチェーン全体に重大なコスト圧力を生じさせています。プラスチックパイプ産業は、石油化学原料の供給制約による定期的な供給中断を経験しており、これが生産スケジュールや価格の安定性に影響を与えています。グローバルなサプライチェーンの混乱は、材料の入手可能性や輸送コストに影響を及ぼし、特に国際プロジェクトの納期と予算の予測可能性に影響を与えています。これらのコストの変動は、長期的なインフラプロジェクトの計画を困難にし、厳格な財政制約の下で運営される自治体の水道当局にとって予算の不確実性を生じさせます。

水インフラプロジェクトは、しばしば自治体の予算を超えるかなりの初期資本投資を必要とします。発展途上国は、包括的なパイプネットワークの近代化のための手頃な資金へのアクセスに特有の課題を抱えており、2030年までに持続可能な開発目標(SDGs)を達成するために、世界の水インフラには最大7兆米ドルが必要とされています。その結果、小規模および中規模の水道事業者は、積極的な資産の交換のための資金を確保するのが困難であり、緊急修理が必要になるまでメンテナンスを先延ばしにすることが多いです。

複雑な規制承認プロセスや環境評価要件は、プロジェクトのタイムラインを延長し、開発コストを増加させ、より小規模なインフライニシアティブに対する市場のアクセスを制限します。IoTセンサー、人工知能(AI)、データ分析の統合は、インテリジェントなパイプシステム管理に変革的な機会をもたらします。高度な漏水検出技術は、戦略的な保守管理を可能にし、現在アメリカで処理された水の19.5%を占める水の損失を削減します。デジタルツイン技術と予測分析は、パイプネットワークのパフォーマンスを最適化し、資産のライフサイクルを延ばし、運用効率を向上させます。スマートインフラの統合により、配管条件、圧力変動、水質パラメータをリアルタイムで監視することが可能になります。

自治体の水道事業者は、包括的なスマートウォーターシステムを導入することで、大幅な非収益水の損失削減と顧客サービスの信頼性向上を報告しています。水の保存や資源効率の重要性が高まる中で、高度な監視機能や自動制御機能を備えたインテリジェントなパイプシステムへの需要が高まっています。さらに、気候変動適応の要件は、耐久性のあるパイプシステムの開発における大きな機会を生み出すと考えられています。極端な気象事象は、サービスの継続性を維持しながら、洪水、干ばつ、温度変動に耐えるインフラを必要とします。気候変動に強い水インフラへの投資は、2024年に196億米ドルに達しました。

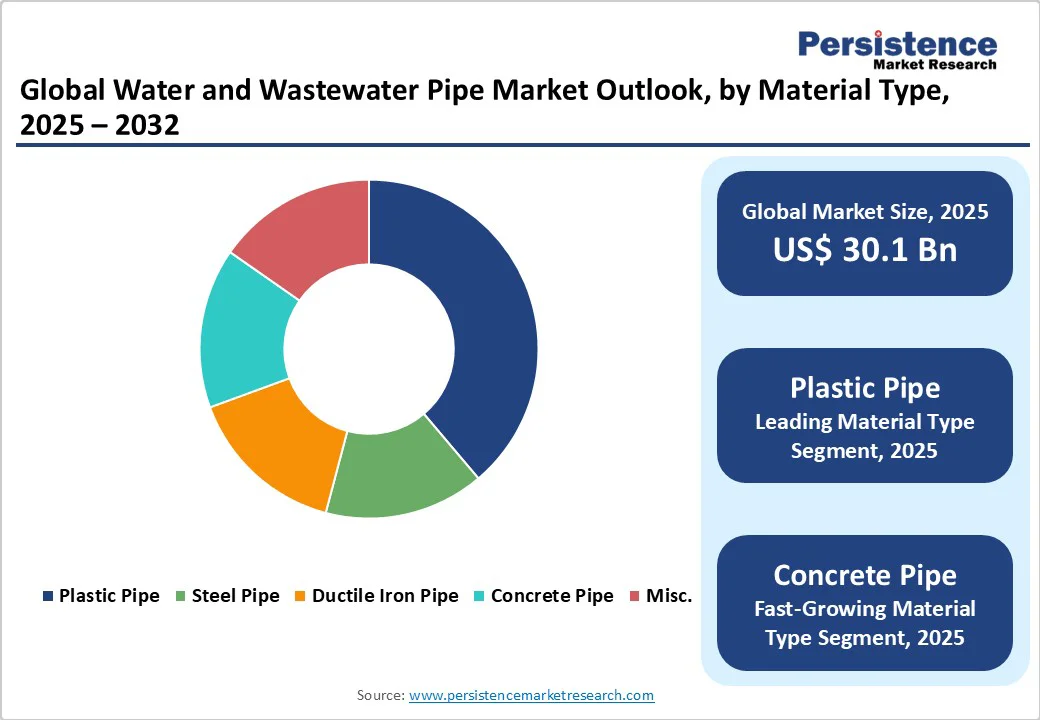

グリーンインフラの統合、特に雨水管理や水リサイクルシステムは、特別なパイプ材料や構成を必要とします。循環型経済の原則に対する関心の高まりは、リサイクル可能なパイプ材料や閉ループ水システムの需要を推進する可能性があります。プラスチックパイプは、2025年には水および廃水市場の約40.5%の収益シェアを占めると予測されています。これらのパイプは軽量で腐食に強く、設置が容易な特性から、自治体および産業ネットワークに適しています。北米および欧州では、飲料水および廃水システムでの使用が記録されています。

コンクリートパイプは、急成長するセグメントとなると予想されており、新興経済国における大規模な自治体水および廃水プロジェクトによって推進されています。高容量の排水システムや地下貯蔵のために選好されており、最近ではフランスのセメックス社のオースタリッツ貯水池(2025年)の導入が含まれています。コンクリートパイプは耐久性があり、高圧に対する抵抗力があり、都市の洪水管理施策にも徐々に適合しています。

直径1200mmのパイプは、2025年には約50.3%のシェアを持つと予測されており、これは自治体の水道配布や小規模な産業用パイプラインで広く使用されています。これらのパイプは取り扱いや設置が容易で、都市ネットワーク全体でコスト効果の高い展開を支援します。カナダやドイツなどの国々では、自治体システムでの広範な使用が報告されており、都市計画政策は適度な直径での効率的な水の輸送を強調しています。

一方で、直径3600mm以上のパイプは、2025年から2032年の間に最も急成長するセグメントになると予想されています。これらは、流域間の水転送、大規模灌漑、貯水池接続などの大規模プロジェクトを支援します。2024年には中国で200の大規模水転送プロジェクトと95,000の貯水池が建設されることが反映されており、高容量のパイプラインに対する需要が高まっています。これらのパイプは技術的に製造および設置が難しく、先進的な機械や専門知識を必要とし、専門のサプライヤーにとって成長の可能性を提供します。

自治体用途は2025年には約60.5%の市場シェアを持つと予測されており、公共の水供給、廃水収集、下水処理インフラに重点が置かれています。ヨーロッパ、インド、北米における進行中および今後の水プロジェクトは、このセグメントの重要性を強化しており、規制は都市人口の完全なカバーを義務付けています。自治体のパイプラインは通常、健康と安全基準、耐久性、圧力耐性を満たす必要があります。

農業は、2025年から2032年の間に最も急成長する最終使用用途になると予測されており、灌漑システム、地下水管理、農村水配分に対する巨額の投資の恩恵を受けることが期待されています。インドのジャル・ジーヴァン・ミッション、ブラジルの「水のために」プログラム、メキシコの国家水計画は、長距離の輸送、効率的な水の使用、農業環境に適した耐久性のあるパイプ材料を強調する重要な灌漑インフラ支出を示しています。

アジア太平洋地域は、2025年に水および廃水パイプ市場の約31.6%を占める最大の地域市場です。都市化と産業発展が持続しているため、リーダーシップを維持しており、中国は2024年に水利施設に1878億米ドルを記録的に投資しています。中国の大規模なインフラプログラムには、95,000の貯水池、200の大規模水転送プロジェクト、6924の灌漑地区が含まれています。中国のスマート水インフラの展開は、世界的な採用率でもリーダーとなっており、70%の新しい廃水処理プラントでデジタル水ソリューションが導入されています。

高度な製造能力、包括的なサプライチェーン、インフラの近代化に対する政府の政策支援など、地域市場が享受する他の利点もあります。インドのジャル・ジーヴァン・ミッションでは、2025年2月までに1,220万の追加農村家庭に水道接続が提供されており、前例のないインフラの展開を示しています。オーストラリアでは、FY26での水への投資が11.4億オーストラリアドルに達し、気候変動への適応と人口増加に取り組む478億オーストラリアドルの10年間のインフラプログラムの一部を形成しています。地域市場は、公共と民間のパートナーシップ(PPP)モデルの恩恵を受けており、インドのハイブリッド年金モデルによる下水処理プラントは、民間セクターの関与が成功したことを示しています。

北米は、2025年には市場シェアの約27%を保持すると予測されています。これは、老朽化した水および廃水インフラの交換に対する緊急性が高まっているためです。この地域では、年間26万件の水道管破損が発生し、修理費用は26億米ドルに上ります。リードサービスラインの交換プログラムには、連邦インフラ法によって150億米ドルが提供され、系統的なパイプシステムの近代化が進められています。アメリカのインフラ投資と雇用法案は、水および廃水インフラのアップグレードに約550億米ドルを割り当てており、カナダは6年間で飲料水および廃水プロジェクトに45億米ドル以上を投資しています。スマートウォーター技術の採用は、規制要件や水の損失に対処する運用効率向上の取り組みにより、さらに加速しています。

グローバルな水および廃水パイプ市場の構造は、適度に統合されており、大手多国籍メーカーと地域プレイヤーが材料タイプにわたって競争しています。主要企業には、サンゴバン社、アリアキスグループ、JMイーグル社、CEMEX社、中国レッソグループが含まれます。これらの企業は、戦略的な買収、技術革新、持続可能なパイプソリューションに注力し、市場での存在感を強化し、都市および産業の水インフラニーズの高まりに対応しています。企業は、規制基準や顧客の要求を満たすために、スマートウォーター技術、デジタル監視システム、気候変動に強い材料の統合を進めています。

市場は、インフラの近代化、都市化、環境遵守によって安定した成長が期待されており、スマートで耐久性があり、エネルギー効率の高いパイプシステムにおける将来的な機会が見込まれています。水および廃水パイプ市場は2025年には301億米ドルに達すると予測されており、老朽化した水インフラの交換の緊急性、厳格な規制遵守、都市人口の増加が市場を推進しています。市場は、2025年から2032年にかけて6.7%のCAGRで成長する見込みです。スマートウォーター技術と気候に強いパイプインフラの統合は、重要な機会を提供します。主要な市場プレイヤーには、サンゴバン社、アリアキスグループ、JMイーグル社、CEMEX社、中国レッソグループ、IPEX社が含まれます。

Report Coverage & Structure

エグゼクティブサマリー

このレポートは、2025年および2032年における水および廃水パイプ市場の全体像を示すスナップショットを提供します。市場の機会評価では、2025年から2032年までの期間における市場規模の成長予測が示され、米ドル規模での機会が評価されています。特に、主要な市場トレンドや将来の市場予測、そしてプレミアムな市場の洞察が強調されています。業界の発展や主要な市場イベントについても分析されており、PMRによる分析と推奨事項も含まれています。

市場概観

このセクションでは、水および廃水パイプ市場の範囲と定義が詳細に説明されます。市場のダイナミクスに関して、ドライバー、制約、機会、課題、主要トレンドが分析され、これらが市場に与える影響が評価されます。また、製品ライフサイクル分析や価値連鎖が提供され、原材料供給者、製造業者、流通業者のリストと収益性分析も含まれています。

マクロ経済要因

グローバルなセクターの見通しやGDP成長の見通しが分析され、親市場の概観が示されます。これにより、水および廃水パイプ市場がどのようにマクロ経済環境に影響されるかを理解するのに役立ちます。

価格動向分析(2019 – 2032)

このセクションでは、過去から未来にかけての価格動向が強調され、製品価格に影響を与える主要な要因が分析されます。材料の種類や直径、用途別の価格が評価され、地域ごとの価格と製品の好みについても考察されます。

水および廃水パイプ市場の見通し

この部分では、2019年から2024年までの歴史的な市場サイズ分析と、2025年から2032年までの予測が示されます。市場規模と年ごとの成長率、絶対的な機会が強調され、材料タイプ、直径、用途別に詳細な分析が提供されます。

材料タイプ別市場見通し

プラスチックパイプ、鋼パイプ、ダクタイル鉄パイプ、コンクリートパイプなどの材料タイプに基づく市場サイズの分析と予測が行われます。また、各材料の市場魅力分析も行われ、どの材料が市場で競争力を持つかを評価します。

直径別市場見通し

直径に基づく市場サイズの分析も行われ、1200mm以下、1200-3600mm、3600mm以上のパイプがそれぞれ評価されます。各カテゴリーの市場魅力分析が行われ、どのサイズのパイプが需要が高いかを示します。

用途別市場見通し

用途別には、都市用、工業用、農業用の市場サイズが分析され、それぞれの成長予測が示されます。用途別の市場魅力分析が行われ、どの分野が特に成長が期待されるかを明らかにします。

地域別市場見通し

北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東・アフリカの地域ごとの市場サイズ分析が行われ、各地域の市場動向と成長予測が示されます。地域別の市場魅力分析も行われ、どの地域が最も投資に適しているかを評価します。

競争環境

市場シェア分析や市場構造の詳細が提供され、競争の強度がマッピングされます。主要企業のプロファイルが含まれ、Aliaxis Group S.A.、Saint Gobain Group、CEMEX S.A.B. de C.V.などの重要なプレイヤーが取り上げられ、それぞれの概要、財務状況、戦略、最近の展開が分析されます。

このレポートは、水および廃水パイプ市場に関する包括的な情報を提供し、投資家、業界関係者、および政策立案者が将来の市場動向を理解し、戦略を立てるための貴重なリソースです。

*** 本調査レポートに関するお問い合わせ ***

「水および廃水パイプ」という用語は、主に水や廃水を輸送するための管や配管システムを指します。これらのパイプは、生活環境や産業環境において非常に重要な役割を果たしており、日常生活に欠かせないものとなっています。水パイプは飲料水や農業用水、工業用水を供給するために使用され、廃水パイプは家庭や工場から排出される汚水や廃液を安全に処理施設へ運ぶために利用されます。

水および廃水パイプには、いくつかの種類があります。最も一般的なものは、ポリ塩化ビニル(PVC)パイプやポリエチレン(PE)パイプ、鋳鉄パイプなどです。PVCパイプは軽量で耐腐食性が高く、施工が容易なため、家庭用の水道管として広く使用されています。一方、PEパイプは柔軟性があり、地中に埋設する際の工事が簡単であるため、特に農業用水の供給に適しています。鋳鉄パイプは頑丈で耐久性が高く、大規模な都市の上下水道システムでよく見られます。

これらのパイプは、さまざまな用途に応じて設計されています。例えば、飲料水を供給するためのパイプは、衛生的で安全性が求められるため、特に厳しい基準に従って製造されています。また、廃水パイプは、汚水処理施設へと廃水を運ぶために、耐腐食性や耐圧性が求められます。これにより、漏れや破損を防ぎ、環境への影響を最小限に抑えることができます。

最近では、関連する技術も進化しています。例えば、パイプの内面をコーティングする技術や、パイプの製造時に抗菌剤を添加する技術が開発されています。これにより、飲料水の安全性がより向上し、廃水の処理効率も改善されています。また、センサー技術を用いたスマートパイプシステムが導入されることで、パイプの状態をリアルタイムで監視し、漏水や詰まりの早期発見が可能になっています。

このように、「水および廃水パイプ」は、私たちの生活において非常に重要なインフラの一部を成しています。適切な設計、施工、メンテナンスが行われることで、持続可能な水利用が実現し、環境保護にも貢献することができます。これからも技術の進展により、より効率的で安全な水道システムの構築が期待されます。