世界の廃棄物管理機器市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

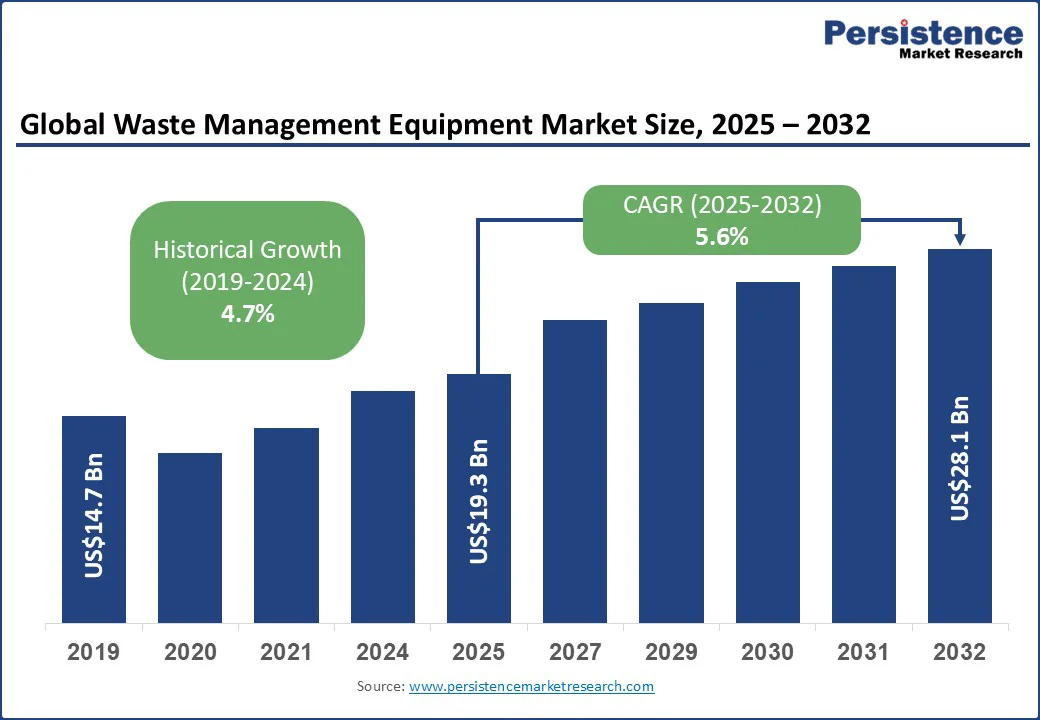

廃棄物管理機器市場のグローバルサイズは、2025年に193億米ドルと評価され、2032年には281億米ドルに達すると予測されており、2025年から2032年の予測期間中に年平均成長率(CAGR)5.6%で成長すると見込まれています。この成長は、世界中での都市化の進展や厳格な環境規制によって推進されています。特に、地方自治体および産業からの廃棄物生成の増加に伴い、効率的な廃棄物収集およびリサイクルシステムへの需要が高まっており、さらには機器設計の技術革新も進んでいます。これにより、運用効率が向上しています。政府の持続可能な廃棄物処理を目指す施策や、民間部門の廃棄物リサイクルの近代化への投資が、この市場の上昇傾向を支え、機器製造業者やサービスプロバイダーにとって強靭な市場環境を形成しています。

世界銀行によると、2016年の世界の都市廃棄物生成量は20億トンであり、2050年には34億トンに達すると予測されています。この急増は、効率的な収集トラック、圧縮機、選別機器の導入を必要とし、廃棄物の流れのボリュームと複雑さを処理するために欠かせません。アジア太平洋地域やラテンアメリカの中産階級の増加も消費者の廃棄物生成を増加させ、新たな運用上の課題や需要を生み出しています。また、戦略的にスケーラブルで技術的に高度な機器に投資する企業は、特に地方自治体の予算がインフラの近代化に合致する地域で、市場の成長をキャッチアップすることが期待されています。

廃棄物の大量処理に取り組むため、世界中の政府は、廃棄物削減や適切な処分を目指す厳しい規制を実施しています。例えば、欧州連合(EU)の循環経済アクションプランは、2030年までに材料のリサイクルと再利用を強化することを義務付け、埋立地への廃棄物の転送を支援しています。同様に、米国環境保護庁(EPA)は、埋立依存と焼却による排出量の削減を目指す基準を順次強化しています。これらの政策は、圧縮機や先進的な選別システムなどの高度な廃棄物管理機器の需要を推進し、収集と処理の運用要件を高めています。

しかしながら、地域ごとの規制の断片化及び進化する状況は、市場成長を妨げています。異なる基準や施行レベルは製品開発を複雑にし、認証コストを増加させ、製造業者の市場投入までの時間を延ばします。北米やヨーロッパでは厳しい排出および安全基準が適用されていますが、多くの新興市場では明確に定義されていない、あるいは一貫して適用されていない規制が存在しており、スケーラブルで準拠した製品ポートフォリオを目指すグローバルプレーヤーにとっては課題となっています。頻繁な規制の更新は、製造業者にとって負担となり、製品の再設計や再試験を常に要求し、R&D予算を圧迫し、イノベーションの展開を遅らせる要因となっています。

廃棄物管理機器は環境持続可能性を支援しますが、その生産や使用後のプロセスは重要な生態学的負担を伴います。鋼材や電子機器の製造における高エネルギー使用や、特定の部品のリサイクル可能性の限界は持続可能性に対する懸念を引き起こします。規制がライフサイクル排出にますます焦点を当てる中、製造業者はエコデザインや循環経済の原則を採用しなければならず、これは生産の複雑さやコストを増加させる可能性があります。これらの要因は、価格競争力に影響を与え、市場の広範な採用を遅らせる要因となり、運用上および評判上のリスクを生じさせます。

新たに拡大する循環経済政策は、廃棄物管理機器サプライヤーにとって大きな成長の機会を提供しています。延長製造者責任(EPR)規制は、製造業者や輸入者が消費者の廃棄物を管理することを要求し、これにより高度なリサイクルや選別技術の需要が増加しています。EUなどの市場では、プラスチックや電子機器を含むEPRの範囲が拡大されており、遵守期限が迫っています。この規制の推進は、最先端のリサイクルインフラへの地方自治体および商業の投資を促進し、光学選別機や粉砕機、圧縮機などを導入することで、回収率の向上と材料品質の改善を実現しています。EPRフレームワークに合わせてソリューションをカスタマイズできる機器提供者は、利益のある契約や長期サービス契約を獲得し、循環的価値連鎖の重要なパートナーとしての地位を確立できるでしょう。

廃棄物の課題の複雑さと規模の増大は、公共民間パートナーシップ(PPP)やアウトソーシングモデルを通じた民間セクターの関与を促進しています。政府は、迅速に都市化が進む地域で廃棄物管理インフラをアップグレードし、サービスの提供範囲を拡大するために民間の専門知識と資本を活用しています。PPPの取り決めは、リスク共有、イノベーションのインセンティブ、専門機器の展開と維持管理を通じた運用効率の向上を可能にします。高度な機器供給と運用パフォーマンス保証を含む包括的なサービスを提供する市場プレーヤーは、かなりの競争優位性を享受することができます。

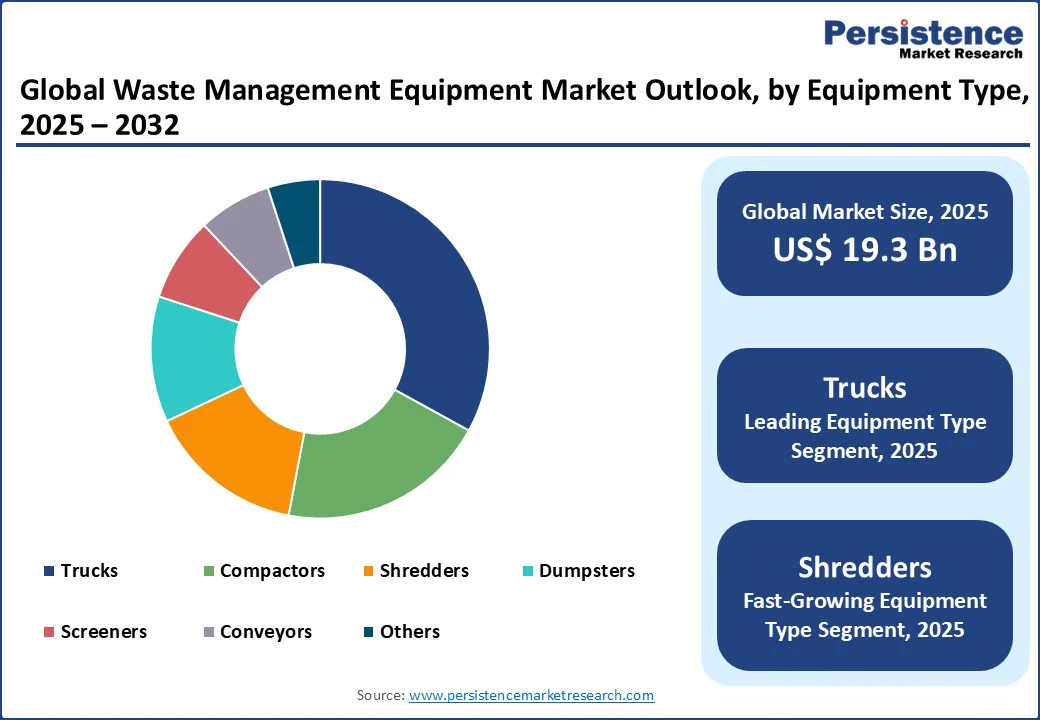

トラックセグメントは市場の基盤を成しており、2025年には市場シェアの約33%を占めると予測されています。これは、地方自治体や商業施設での廃棄物輸送パイプラインにおいて不可欠な役割を果たし、安定した需要を支えています。自動化されたビンリフティング機構やリアルタイム追跡システムなどの技術的な進歩は、生産性や規制遵守を確保し、セグメントの優位性を強化しています。環境持続可能性に対する重視が高まる中、フリート車両の電動化が進んでおり、イノベーションや市場の変革の新たな機会を開いています。

シュレッダーは、混合廃棄物ストリームからリサイクル可能な材料を分別するための選別効率の高まりにより急速に拡大しています。これにより、埋立依存が低下し、下流処理が改善されます。センサーによる選別やモジュラー設計などの技術的な進歩は、スループットや適応性を向上させ、リサイクルセンターや廃棄物からエネルギーを生み出すオペレーターからの投資を引き寄せています。コンパクターはそのボリューム削減能力により強力な市場ポジションを維持していますが、選別と圧縮機能の交差点がイノベーションの主要な焦点として浮上しています。

非危険廃棄物機器は2025年には約68%の市場シェアを持つと予想されており、これは地方自治体の固形廃棄物や商業廃棄物などのボリューム的支配を反映しています。このセグメントの成長は、都市人口の流入や、リサイクルおよびコンポスト率の向上を義務づける進化する地方自治体の廃棄物管理政策によって大きく促進されています。また、比較的安定した投資サイクルと広範な適用範囲からも恩恵を受けています。

危険廃棄物機器は、医療、化学、電子廃棄物ストリームに対する規制の厳格化により、2025年から2032年にかけて力強い成長を見込まれています。環境や健康への影響に対する公共や保険会社の関心が高まる中、安全に収集するためのトラックや封閉されたコンパクター、特別なシュレッダーのアップグレードが進んでいます。これらの動向は、安全性最適化機器のセグメンテーションや調達を強調し、厳格化する危険プロトコルの中での成長の可能性を強化しています。

地方自治体廃棄物セグメントは、2025年には約58%の収益シェアを確保すると予測されており、これは主に都市廃棄物のボリューム拡大によるもので、体系的な収集、選別、処理インフラを必要としています。地方自治体のスマートシティイニシアチブや廃棄物から資源へのプロジェクトへの投資が機器の近代化を一層促進しています。使い捨てプラスチックの禁止や有機廃棄物の転送を含む持続可能性への進化した焦点が、地方自治体における機器需要のプロファイルを鋭くしています。

産業廃棄物アプリケーションは、2025年から2032年の期間で最も急成長しているセグメントの一つであり、特にアジア太平洋地域やラテンアメリカにおける産業化と、企業の持続可能性へのコミットメント、環境遵守の義務がこのセグメントを推進しています。多様な産業廃棄物タイプを管理するために設計された重-dutyシュレッダー、粉砕機、圧縮機の需要が急激に高まっており、規制による罰金や管理不行き届きに伴う評判リスクがその要因となっています。業界特有のカスタマイズやサービス統合が、この拡大するセグメントにおける競争上の差別化を提供します。

北米は2025年に市場シェアの約32%を獲得する見込みであり、これは米国の確立された廃棄物インフラと進歩的な法的枠組みに基づいています。この地域の市場は、埋立地削減および資源回収を強調するEPAのイニシアチブに支えられ、インフラの再活性化に向けた地方自治体の予算の増加により、安定した成長を遂げています。米国のイノベーションエコシステムは、機器製造業者と技術企業との協力によって進展しており、フリートを電動化し、AI駆動の選別ソリューションを統合することで運用の卓越性を促進しています。投資活動には、大都市圏における近代化プロジェクトを資金調達するための重要な公共民間パートナーシップが含まれており、持続可能性ドライバーの進化に対応した市場のレジリエンスを高めています。

競争の激しさは高く、既存の企業はデジタルトランスフォーメーションやアフターサービスを活用してリーダーシップを維持しています。ヨーロッパは2025年に約27%の市場シェアで安定すると予測されており、ドイツ、フランス、英国、スペインが先導しています。これらの国々は、欧州グリーンディールの下で調和の取れた規制政策を施行しています。EUは循環経済の原則を優先し、より高いリサイクル率を義務付け、廃棄物からエネルギーを生み出すプロジェクトを奨励し、これには公的資金が大きく支援されています。この成長は、スマート廃棄物システムに対する公共の受け入れの増加や、最先端の光学選別機やAI技術を利用した自動化された選別施設への投資によって支えられています。市場のダイナミクスは、技術的能力や地理的な拡張を統合することを目的とした機器提供者間の戦略的合併によって特徴付けられています。

アジア太平洋地域は、財政的インセンティブによってリサイクルインフラの最も急成長している地域市場となっています。インドや東南アジアも、環境意識の高まりや国際的なベストプラクティスの統合に後押しされて追随しています。この地域の製造拠点は、競争力のある価格で国内外に機器を供給し、市場アクセスを向上させ、競争ダイナミクスを形成しています。規制環境は近代化が進んでおり、グローバルな環境基準に対する遵守が期待されています。外国直接投資や地元企業と多国籍企業間の合弁事業は、この地域での拡張やイノベーションの展望を強調しています。

グローバルな廃棄物管理機器市場は中程度に統合されており、上位5社が約45%のシェアを占めています。日野自動車、ボルボグループ、キャタピラー社、コマツ、テレックス社などの大手企業は、収集トラックから専門的な選別システムまでの多様なポートフォリオを通じて支配しています。市場の集中は、スケールメリットとR&D投資を可能にし、技術革新に焦点を当てるニッチプレーヤーにもスペースを提供します。競争のポジショニングは、製品開発の速度、アフターサービス、地理的拡張戦略によって推進され、供給者は顧客や規制の変化に応じて継続的に適応する必要があります。

グローバルな廃棄物管理機器市場は、2025年に193億米ドルに達する見込みです。都市化の急増、世界中の厳格な環境規制、そして増加する地方自治体および産業廃棄物生成が市場を牽引しています。廃棄物管理機器市場は、2025年から2032年にかけてCAGR5.6%を記録する見込みです。機器設計における継続的な技術革新、運用効率の向上、持続可能な廃棄物処理を目指す政府の施策、そして廃棄物リサイクルの近代化に対する民間部門の投資の増加が、主要な市場機会となっています。日野自動車、ボルボグループ、キャタピラー社などが廃棄物管理機器市場の主要プレーヤーです。

Report Coverage & Structure

エグゼクティブサマリー

このレポートのエグゼクティブサマリーでは、2025年及び2032年の廃棄物管理機器市場の概要が示されています。市場機会評価は、2025年から2032年にかけての推定市場規模(US$ Bn)を明らかにし、主要な市場動向や今後の市場予測についても触れています。特に廃棄物の種類に関する進展や重要な市場イベント、PMR分析と推奨事項も含まれており、将来の市場動向を把握するための重要な情報が提供されています。

市場概要

市場概要のセクションでは、廃棄物管理機器市場の範囲と定義が詳述されており、市場のダイナミクスとしては、ドライバー、制約、機会、そして主要なトレンドが分析されています。特に、マクロ経済要因として、グローバルなセクターの見通しやGDP成長の見通しが示され、COVID-19の影響分析も行われています。また、予測要因の関連性と影響についても考察されています。

付加価値インサイト

このセクションでは、ツールの採用分析や規制の状況、バリューチェーン分析が行われており、PESTLE分析やポーターのファイブフォース分析も含まれています。これにより、廃棄物管理機器の市場環境を多角的に評価し、競争力のある市場環境を把握するための重要な要素が提供されています。

価格分析、2024年予測

価格分析では、2024年の市場における主要なハイライトや展開コストに影響を与える要因が示されています。また、機器タイプ別の価格分析も行われ、それぞれの機器に対する市場の価格動向を把握するための情報が提供されています。

グローバル廃棄物管理機器市場の展望

このセクションでは、廃棄物管理機器市場の成長予測が示されています。市場のボリューム(ユニット)予測、規模(US$ Bn)及び前年比成長率、絶対的な市場機会が分析されます。特に、機器タイプ別、廃棄物タイプ別、アプリケーション別の市場規模分析と予測が行われ、各カテゴリーの市場の魅力分析も行われます。

地域別市場展望

地域別の市場展望では、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域における市場の成長が詳述されています。各地域の歴史的市場規模(US$ Bn)及びボリューム(ユニット)分析が行われ、2025年から2032年にかけての予測が提供されます。特に、地域の魅力分析も行われ、地域ごとの市場の競争力を把握するための情報が得られます。

競争環境

競争環境のセクションでは、2024年の市場シェア分析や市場構造について詳しく説明され、競争の激しさをマッピングした情報が提供されます。さらに、各主要企業のプロファイル(概要、財務、戦略、最近の開発)が詳細に示されており、ヒノモト、ボルボ・グループ、キャタピラー、コマツ、テレックス、リンデなどの主要プレーヤーが含まれています。これにより、企業戦略や市場動向を理解するための重要な情報が提供されています。

結論

全体として、このレポートは廃棄物管理機器市場に関する包括的な分析を提供しており、市場のダイナミクス、地域別の展望、競争環境など、多岐にわたる視点からの情報を提供しています。市場の成長機会やリスクを理解するための貴重なリソースとなるでしょう。

*** 本調査レポートに関するお問い合わせ ***

廃棄物管理機器とは、廃棄物の収集、運搬、処理、リサイクル、最終処分を効率的に行うための機械や装置を指します。このような機器は、環境保護や資源の有効活用を目的とし、廃棄物の適正な管理を支援する重要な役割を果たします。廃棄物管理は、都市の衛生を保つためや、地球環境を守るために欠かせないプロセスであり、多様な技術が求められます。

廃棄物管理機器の種類は多岐にわたります。まず、一つ目は廃棄物収集車です。これは、家庭や事業所から廃棄物を収集するための専用車両で、効率的に廃棄物を集めることができます。二つ目は、破砕機や粉砕機といった処理機器です。これらは、廃棄物を小さくすることで、処理のしやすさや運搬の効率を向上させます。三つ目として、焼却炉やコンポスト装置があります。焼却炉は廃棄物を燃焼させ、エネルギーを回収することができる一方、コンポスト装置は有機廃棄物を堆肥に変えることで、土壌改良にも寄与します。さらに、リサイクル施設における分別機や選別機も重要な機器です。これにより、廃棄物を適切に分類し、再利用可能な資源を取り出すことができます。

廃棄物管理機器の使用は、さまざまな場面で見られます。例えば、自治体では、定期的な廃棄物収集やリサイクル推進のためにこれらの機器を導入しています。また、企業においても、工場やオフィスから出る廃棄物を適切に処理するために、専用の機器が必要とされます。例えば、製造業では、生産過程で発生する廃棄物を速やかに処理するための装置が導入されており、これにより環境負荷を軽減することが可能です。

さらに、廃棄物管理機器には、関連する先端技術が取り入れられています。たとえば、IoT(モノのインターネット)技術を活用したスマート廃棄物管理システムが開発されており、リアルタイムで廃棄物の状態をモニタリングし、収集の最適化を図ることができます。また、AI(人工知能)を利用した廃棄物の分別技術も進化しており、これにより人手による分別作業の負担を軽減することができます。これらの技術は、廃棄物管理の効率性を向上させるだけでなく、環境負荷の低減にも寄与しています。

このように、廃棄物管理機器は、環境保護や資源の有効活用を実現するための重要なツールです。廃棄物の適正な管理は、私たちの生活や地球環境にとって非常に重要であり、今後も技術の進展とともにその役割は益々大きくなることでしょう。私たち一人ひとりが廃棄物の管理に対する意識を高め、適切な行動を取ることが、持続可能な社会の実現につながると考えられます。