廃棄物管理市場:サービス種類別(収集、リサイクル、処理・処分)、廃棄物種類別(電子、有害、産業)、処分技術別、最終需要家別 – 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 廃棄物管理市場の動向、推進要因、および展望に関する詳細な報告書要約

### 市場概要

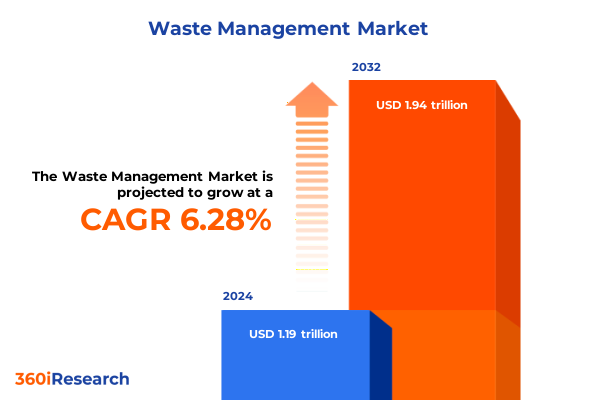

世界の**廃棄物管理**市場は、2024年に1.19兆米ドルと推定され、2025年には1.27兆米ドルに達し、2032年までに1.94兆米ドルへと、年平均成長率(CAGR)6.28%で成長すると予測されています。この市場は、都市人口の増加と規制要件の厳格化により、前例のない課題と機会の収束を経験しています。GCC諸国のような地域では廃棄物量が2億6300万トンに達するなど、世界的に廃棄物量の急増が見られ、システムの一貫性と環境コンプライアンスの維持が喫緊の課題となっています。同時に、人工知能(AI)を活用したロボット選別や予測保守のための機械学習といった技術進歩が、運用パラダイムを再定義し、一部の自治体では最大55%の効率向上を実現しています。

### 推進要因

**1. デジタル化と技術革新:**

AIの応用は、コンピュータービジョンを搭載したロボット選別機から予測保守アルゴリズムに至るまで、マテリアル回収率と稼働時間を向上させています。また、超音波センサーを備えたスマートビンによるIoTネットワークは、リアルタイムの充填レベルデータを提供し、収集スケジュールを合理化し、燃料消費を削減することで、環境目標とコスト削減目標を両立させています。これにより、データ駆動型の意思決定が運用コストを最大20%削減する可能性を示しています。

**2. 循環経済原則への移行:**

「エンドオブパイプ」処理からクローズドループの資源回収へと焦点がシフトしています。拡大生産者責任(EPR)義務と、透明性の高いリサイクルストリームに対する消費者の需要の高まりが、サービスプロバイダーにマテリアル再利用スキームの統合と、エコデザインイニシアティブにおけるメーカーとの緊密な連携を促しています。モジュール式製品設計の導入や、リサイクル後の残渣を再生可能エネルギー源に変換する廃棄物発電技術の進歩も、資源効率と収益多様化を促進しています。

**3. 規制の強化と政策の影響:**

EPRフレームワークは、メーカーに製品のライフサイクル終了処理コストのより大きな負担を義務付け、ブランドとリサイクル事業者間の連携を深めています。欧州連合の循環経済パッケージやバーゼル条約、日本の循環型社会フレームワークと3R法、韓国の技術主導型EPRアプローチ、東南アジア諸国のEPR規制やデポジットリターン制度など、地域ごとに異なる規制が市場の方向性を決定しています。

特に、2025年の米国による鉄鋼・アルミニウム輸入に対する25%の関税、中国からの特定品目に対する10%の関税は、国内アルミニウム価格を高騰させ、リサイクル業者のスクラップ需要を刺激する一方で、リサイクル材料や機器に対する関税がリサイクル事業を阻害し、国境を越えた廃棄物フローに摩擦を生じさせています。ミシガン州の埋立処分料の引き上げ提案や、関税によるリサイクル機械価格の高騰は、サプライチェーンの見直しと、持続可能性プログラムの経済的実行可能性を維持するための関税免除を求める動きを促しています。

**4. クロスセクター提携と協調的エコシステム:**

テクノロジーイノベーター、ロジスティクス専門家、廃棄物処理事業者が、高度な選別施設、廃棄物発電プラント、分散型処理ハブを開発するために提携しています。ロジスティクスプロバイダー、ソフトウェア開発者、環境サービス企業が、地域のリサイクルネットワーク、嫌気性消化複合施設、分散型処理ハブに共同投資し、スケーラブルな資源回収を可能にしています。

### 展望と戦略的示唆

**1. 市場セグメンテーションの洞察:**

* **サービスタイプ別:** 従来の収集モデル(戸別収集、ドロップオフハブ)が基盤であり、リサイクルではガラス、金属、紙、プラスチック(PET、HDPE)が主要なストリームです。処理・処分では、嫌気性消化、堆肥化、焼却、埋立地などが統合されたサービスとして提供されています。

* **廃棄物タイプ別:** 電子廃棄物、有害廃棄物(生物医学、化学)、産業廃棄物(農業残渣、化学副産物、建設・解体廃棄物)、医療廃棄物(病理、医薬品、鋭利物)に分類され、それぞれに特化した処理と回収が求められます。

* **エンドユーザー別:** 商業、産業、インフラ、住宅市場向けに、高頻度収集、専門リサイクルプログラム、有害廃棄物管理、循環型マテリアル回収、廃棄物発電ソリューションなど、カスタマイズされたサービス提供モデルが形成されています。

* **処分技術別:** 嫌気性消化、堆肥化、焼却(マスバーン、RDF)、埋立、熱分解技術などがあり、クライアントの要件と環境性能目標に合わせた選択が可能です。

**2. 主要な地域別動向:**

* **米州:** 高度な規制、高いリサイクル普及率、拡大する廃棄物発電インフラが特徴です。米国は埋立ガスから再生可能天然ガスへのプロジェクトを主導しており、カナダとの国境を越えた廃棄物貿易も活発ですが、関税やインフラコストの上昇が国内処理能力の強化を促しています。

* **EMEA(欧州、中東、アフリカ):** 多様な成熟度と規制環境が見られます。EUの循環経済パッケージは厳格な廃棄物輸出管理と埋立地転換目標を推進し、中東諸国は大規模な廃棄物発電・リサイクルインフラに投資しています。アフリカ市場は、急速な都市人口増加に対応するため、一般廃棄物収集の拡大と非公式セクターの統合を優先しています。

* **アジア太平洋:** EPRスキームとデジタル廃棄物追跡プラットフォームの導入が加速しています。日本は80%近いリサイクル率を達成し、韓国は技術主導型EPRでプラスチックの循環性を強化しています。シンガポール、ベトナム、インドネシアなどの東南アジア諸国は、EPR規制とデポジットリターン制度を導入し、持続可能性への転換を進めています。

**3. 競争環境と主要企業の戦略:**

* **Waste Management Inc.:** 自動化と再生可能エネルギー投資をリードし、埋立ガス回収施設と次世代リサイクルプラントの拡張に注力しています。

* **Republic Services:** 循環型イノベーションを推進し、埋立地由来のRNG燃料化、堆肥化システム、先進プラスチックリサイクル用のポリマーセンターへの投資を通じて、2030年までに回収量を40%増加させる目標を掲げています。

* **Veolia:** 「GreenUp」戦略プログラムにより、脱炭素化、水技術、有害廃棄物処理に重点を置き、バイオガスアップグレード契約やデジタルソリューションを通じて生態学的変革を加速しています。

* **SUEZ:** R&Dとデジタルイノベーションに注力し、AI駆動型選別プラットフォームやコンパクトな嫌気性消化装置への投資を通じて、廃棄物からのエネルギー回収と資源効率の最大化を図っています。

**4. 業界リーダーのための行動戦略:**

業界リーダーは、AI駆動型選別システム、予測保守プラットフォーム、IoT対応資産監視の統合により、運用効率とデータ駆動型洞察を解き放つ包括的なデジタル変革イニシアティブを優先すべきです。循環経済パートナーシップは、持続可能な成長とサプライチェーンリスクの軽減に不可欠であり、メーカーやロジスティクス専門家との連携を通じて、クローズドループ製品回収プログラムや廃棄物から資源へのハブを確立することが推奨されます。また、リサイクル材料の関税免除を求め、国内処理へのインセンティブを促進する政策提言への積極的な関与が、リサイクル事業の経済的実行可能性を保護するために不可欠です。地域ごとの優先事項に戦略的に合致させることで、アジア太平洋地域のEPRフレームワークへの準拠やデポジットリターン制度への参加、米州およびEMEA地域での埋立ガス回収やモジュール式堆肥化インフラへの投資など、新たな市場機会を創出できます。最終的に、技術的進歩と人間的専門知識を組み合わせることで、企業は複雑さを乗り越え、持続可能性のアジェンダを加速し、長期的な競争優位性を確保できるでしょう。

以下に、ご指定の「廃棄物管理」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

序文

市場セグメンテーションと対象範囲

調査対象期間

通貨

言語

ステークホルダー

調査方法論

エグゼクティブサマリー

市場概要

市場インサイト

農業廃棄物および食品廃棄物を再生可能なバイオガスに変換するための嫌気性消化施設の拡大

都市廃棄物収集効率を最適化するためのAI搭載ルーティングおよび監視システムの導入

混合プラスチック廃棄物を再利用可能なモノマーに分解するためのケミカルリサイクル技術の採用

製造業者による使用済み包装材の回収・再利用・再製造のための循環経済モデルの統合

都市コミュニティにおける電子廃棄物を現地で処理するための分散型マイクロリサイクルユニットの開発

家庭廃棄物削減行動を奨励するための従量課金制デジタル請求システムの導入

ロボットビジョンを用いた自動選別センターの規模拡大による複雑な多素材リサイクル品の回収率向上

2025年の米国関税の累積的影響

2025年の人工知能の累積的影響

廃棄物管理市場、サービスタイプ別

収集

戸別収集

持ち込み収集

リサイクル

ガラス

金属

紙

プラスチック

高密度ポリエチレン (HDPE)

ポリエチレンテレフタ

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

廃棄物管理は、現代社会の喫緊かつ複雑な課題であり、持続可能な社会構築に不可欠である。人類活動に伴う多種多様な廃棄物を、環境負荷を抑えつつ効率的・安全に処理し、資源として最大限に活用する体系的取り組みを指す。これは単なる廃棄物処理に留まらず、地球環境保全、公衆衛生維持、限りある資源の有効活用という多岐にわたる側面がある。

現代社会における廃棄物発生量は、経済発展と消費活動の活発化に伴い、世界的に増加している。この膨大な量の廃棄物に対処するための基本原則として、「3R」(リデュース、リユース、リサイクル)が広く提唱されている。リデュースは廃棄物発生抑制、リユースは製品・部品の繰り返し使用、リサイクルは廃棄物の原料再利用を意味する。これらの取り組みは、廃棄物の最終処分量を削減し、天然資源の消費を抑制する上で重要な役割を果たす。製品設計段階からのライフサイクルアセスメント導入は、持続可能な生産と消費の鍵となる。

3Rの推進にもかかわらず発生する廃棄物に対しては、適切な収集、運搬、中間処理、そして最終処分が求められる。廃棄物は一般・産業・医療・有害など多様な種類と性状を持ち、それぞれに特化した管理方法が求められる。中間処理としては、焼却、堆肥化、メタン発酵、破砕・選別などがあり、これらで減量化、無害化、安定化、資源化が図られる。焼却は衛生的処理法として普及し、発電にも貢献するが、焼却灰処理や排ガス対策は課題である。最終処分は埋立が一般的だが、容量の限界と環境汚染リスクから厳格な管理が不可欠である。

廃棄物管理は、多くの課題に直面している。廃棄物発生量の増加は最終処分場確保を困難にし、建設には地域住民の理解と協力が不可欠である。また、不法投棄は、土壌や水質の汚染、景観の悪化を引き起こし、社会問題である。有害廃棄物の適切な処理は、高度な技術と厳格な管理体制、高コストを伴う。プラスチックごみによる海洋汚染は地球規模で深刻化し、マイクロプラスチックの生態系影響も懸念される。これらの課題は、単一の国や地域だけでは解決できない複雑な性質を持つため、国際的な連携と協力が不可欠である。

これらの課題を克服し、持続可能な社会を実現するためには、廃棄物管理のパラダイムシフトが不可欠である。具体的には、線形経済から循環経済(資源→生産→消費→再利用・再生)への移行加速が重要である。製品の長寿命化、修理可能性向上、共有経済推進、バイオプラスチックなど環境配慮型素材の開発・導入が柱となる。AIやIoT活用による分別・回収システムの効率化、高度なリサイクル技術開発、廃棄物発電の推進も期待される。加えて、消費者意識改革を促す環境教育や啓発活動、廃棄物管理に関する法制度整備と厳格な運用が、未来に向けた重要な取り組みとなる。

廃棄物管理は、単なる技術的な問題ではなく、経済、社会、環境、倫理といった多角的な視点から捉えるべき複合課題である。その適切な実施は、地球の健全な生態系を維持し、次世代に豊かな環境を引き継ぐ責務であり、全てのステークホルダーが連携し、継続的な努力を重ねることで、真に持続可能な社会の実現へと繋がる。