倉庫賠償責任保険市場:補償タイプ別(一般賠償責任補償、法的賠償責任補償、物的損害補償)、保険タイプ別(専門保険、標準保険)、保険期間別、産業分野別、流通チャネル別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

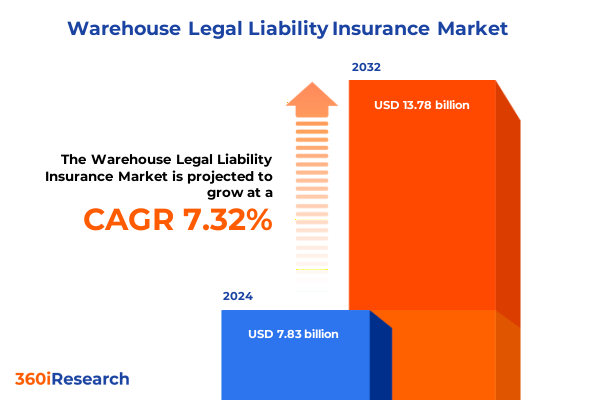

倉庫賠償責任保険市場は、2024年に78.3億米ドルと推定され、2025年には84.3億米ドルに達し、2032年までに年平均成長率(CAGR)7.32%で137.8億米ドルに成長すると予測されています。現代のサプライチェーン運営の複雑化は、倉庫事業者の堅牢な法的保護の重要性を劇的に高めており、賠償責任リスク管理に対するより繊細なアプローチが求められています。変動する消費者需要と厳格化する規制の時代において、倉庫賠償責任保険は、財産損害、契約紛争、偶発的賠償責任に関連する第三者からの請求に起因する財務的リスクに対する重要なセーフガードとして機能します。堅牢な補償フレームワークは、損失イベントの直接的な結果から組織を保護するだけでなく、回復力のあるロジスティクスネットワークに依存するパートナーや顧客間の信頼を強化します。デジタルトランスフォーメーション、進化する規制体制、変化するサプライチェーンパラダイムの複雑な相互作用は、強化された保険ソリューションの必要性を強調しています。企業が運用効率を向上させるために自動化、モノのインターネット(IoT)監視、高度な分析の導入を加速するにつれて、従来のポリシーでは包括的に対応が困難な新たなリスクベクトルが同時に導入されています。さらに、最近の世界的混乱の継続的な影響は、貨物の誤処理、配送遅延、契約違反の可能性を増幅させ、倉庫環境における賠償責任請求の頻度と深刻度を増加させています。

**市場を動かす要因**

倉庫保険の状況は、技術革新、規制の進化、顧客の期待が収束し、従来のリスクパラダイムを再定義する中で、深い変革を遂げています。高度なテレマティクスとリアルタイムセンサーネットワークは、在庫状況、環境要因、および処理プロセスに関する継続的な可視性を提供し、保険会社がリスクプロファイルをより正確に反映する使用量ベースの料金モデルを開発することを可能にしています。同時に、AI駆動型分析は引受プロセスに革命をもたらし、保険会社が広範な履歴データだけでなく、予測的なリスク評価に基づいて潜在的なリスクパターンを特定し、補償オプションをカスタマイズすることを可能にしています。

厳格化するコンプライアンス基準とグローバル貿易協定の収束は、賠償責任補償の法的輪郭を再形成しています。製品のトレーサビリティとサプライチェーンの透明性に関する進化する法令は、倉庫事業者に厳格な文書化プロトコルを遵守することを要求し、契約上の賠償責任リスクと偶発的リスクの複雑さを考慮したポリシーを設計する上で保険会社の責任を増大させています。さらに、環境・社会・ガバナンス(ESG)基準への注目の高まりは、保険会社に持続可能性リスク要因をポリシーフレームワークに統合することを促し、プレミアム割引やパフォーマンスベースの承認を通じて、倉庫施設がより環境に優しい慣行を採用することを奨励しています。結果として、競争環境はエコシステムベースのパートナーシップへと移行しており、保険会社はテクノロジープロバイダー、法律顧問、リスク管理コンサルタントと直接協力して、エンドツーエンドのソリューションを提供しています。この相互接続されたアプローチは、クレーム処理と損失防止イニシアチブを合理化するだけでなく、包括的なアドバイザリーサービスを提供することで顧客維持を強化します。

2025年において、倉庫賠償責任保険の状況は、貿易法第232条および第301条に基づいて制定された米国関税措置の累積的影響によって大きく左右されます。これらの輸入関税は、国内製造業と重要なサプライチェーンを保護するために設計されましたが、倉庫運営の複数のノードでコスト圧力を高めています。保険会社は、鉄鋼、アルミニウム、および広範な中間財に対する追加関税が、損傷した在庫の交換コストを増加させ、保険価額の計算に直接影響を与え、損失または損害が発生した場合に保険会社がより高い保険金支払いにさらされる可能性があると報告しています。輸入課徴金の連鎖的影響は、多くのロジスティクスプロバイダーにサプライヤーネットワークの再構成を促し、ニアショアリングイニシアチブを加速させ、伝統的に高関税管轄区域から供給源を多様化させています。この調達戦略の変化は、新たに設立された流通センターが不慣れな規制体制の下で、また変動する労働力能力で運営される可能性があり、財産損害や運用上のエラーの一時的な急増につながるため、賠償責任リスクに影響を与えます。引受会社は、関税関連の追加料金承認を組み込み、これらの拡大されたリスクフットプリントを考慮してポリシー条件を調整することで対応しています。さらに、関税交渉の変動性と、アドホックな関税引き上げの可能性は、保険契約者と保険会社の両方にとって継続的な課題を提示しています。潜在的な補償ギャップを軽減するために、保険会社は、関税スケジュールの変更に連動した期間中プレミアム調整を可能にする動的な評価メカニズムを開発しています。同時に、倉庫事業者は、在庫追跡プロトコルを強化し、サプライヤーとの契約条項を強化して、関税リスクをより効果的に配分することが奨励されています。

倉庫賠償責任保険市場は、その提供するソリューションとサービスにおいて、いくつかの戦略的セグメンテーションによって特徴付けられます。補償タイプ別では、「一般賠償責任補償」が需要を支配し、施設運営者の施設賠償責任保護や、欠陥品または損傷品に起因する第三者請求に対応する製造物賠償責任保護を含みます。これに加え、「法的賠償責任補償」は、サプライヤー契約違反や義務不履行などの偶発的事故に対して重要性を増しており、保険会社は予期せぬ契約上の不足に備える偶発的賠償責任承認を拡大しています。「物損補償」は、構造的損失に対する建物物損保護、腐敗または破壊に対する在庫損害補償、倉庫に保管されている顧客所有資産に対する個人物損補償、および設備・備品に対する不動産損害保護に細分されます。ポリシータイプ別では、「専門ポリシー」がオールリスクオプションを含む広範な補償範囲を求める顧客を惹きつけ、明示的に除外されない限り、ほぼすべての物理的損失または損害に対する保護を提供します。これに対し、「標準ポリシー」は、基本的な賠償責任シナリオに対応する「基本ポリシー」と、機器の故障やサイバー関連の損失などの追加リスクを網羅する「広範ポリシー」に分けられます。ポリシー期間別では、年間ポリシーが迅速な運用変更を行う企業に柔軟性を提供し、複数年契約はプレミアムの安定性と長期的なパートナーシップを求める確立された施設に対応します。短期ポリシーは、一時的な保管プロジェクト、季節的な倉庫需要、および一時的な供給契約に対応します。業界垂直別では、農業倉庫は生鮮品の腐敗や機器の故障に対応した補償を、Eコマース流通センターは大量の小包処理とラストマイル返品ロジスティクスに合わせた保護を必要とします。製造施設は、製造物賠償責任と複雑なサプライチェーン義務の両方に対応する統合ポリシーから恩恵を受けます。製薬保管サイトは、温度に敏感な在庫と規制遵守のための厳格な補償を必要とし、小売ロジスティクスハブは盗難、減損、消費者主導の賠償責任主張に対する保護を重視します。流通チャネル別では、直接販売はカスタムポリシー設計とエンタープライズサポートを求める大企業顧客に魅力的ですが、デジタルプラットフォームや確立されたブローカーネットワークなどの間接チャネルの成長は、中小規模の事業者向けの倉庫賠償責任ソリューションへのアクセスを民主化しています。

地域市場のダイナミクスも多様です。米州では、成熟した保険市場が高度な製品と洗練されたリスク移転メカニズムをサポートしています。北米の事業者は、職場安全と製造物賠償責任を管理する厳格な連邦および州の規制に直面し、ラテンアメリカの状況は、運用上の進歩に遅れがちな新興の法的構造によって特徴付けられ、保険不足とクレームの変動性の高まりを生み出しています。欧州、中東、アフリカ(EMEA)地域では、欧州連合の調和された賠償責任指令と消費者保護法が、特に契約上の補償規定と延長された製品保証に関連して、ポリシーのカスタマイズの需要を促進します。中東市場は急速なインフラ拡大を示し、フリーゾーンのロジスティクスセンターは、従来の賠償責任保護と地域の規制契約を統合するハイブリッド補償モデルを必要としています。アジア太平洋は、日本やオーストラリアなどの高度に発展した地域と、インドや東南アジアなどの急速に工業化する経済圏を包含する、グローバルな倉庫活動の重要な拠点です。多様な法制度と異なる執行慣行は、賠償責任規範の複雑なパッチワークを生み出しています。中国や韓国のデジタル倉庫プラットフォームはリアルタイムのリスク監視を活用し、保険会社に環境管理と自動安全システムのためのパラメトリック承認を提供することを強いています。

**市場の展望**

倉庫賠償責任保険の競争環境は、従来の保険会社と機敏なインシュアテック参入企業の融合によってますます形成されています。確立された引受会社は、広範なクレーム履歴、グローバルな流通ネットワーク、および深い保険数理リソースを活用して、多国籍ロジスティクス事業者の多面的なニーズに対応する包括的なポリシーを提供しています。これらの既存企業は、ポリシー発行の合理化、リアルタイムリスクデータの統合、クレーム報告およびリスク軽減アドバイザリーサービスのための強化されたクライアントポータルを提供するためにデジタルプラットフォームに投資しています。同時に、革新的なインシュアテック企業は、高度な分析、組み込み型保険ソリューション、およびAPI駆動型統合を通じて従来のモデルを破壊しています。倉庫管理システムプロバイダーやサプライチェーン可視化プラットフォームと提携することで、これらの挑戦者は賠償責任補償を運用ワークフローに直接組み込み、オンデマンドのポリシーアクティベーションと使用量ベースのプレミアム調整を可能にしています。伝統的な保険会社とテクノロジースタートアップ間のコラボレーションはますます一般的になり、引受の厳格さとアジャイルな展開を組み合わせた共同ブランドの提供につながっています。さらに競争を激化させているのは、いくつかの保険会社が製品ポートフォリオを強化し、地理的フットプリントを拡大するために戦略的な合併と買収を追求していることです。この統合の波には、倉庫施設のフロアごとの評価がカスタマイズされた損失防止戦略を形成する専門のリスクエンジニアリングチームへの的を絞った投資が伴います。補償規定とともにリスク管理サービスを強調することで、大手企業はコンサルティングアプローチを通じて差別化を図り、顧客維持を強化し、損失率を削減しようとしています。

倉庫賠償責任保険における地位を強化しようとする業界リーダーは、プロアクティブなリスク管理、テクノロジー統合、および顧客中心のサービス提供を重視する多面的な戦略を採用すべきです。まず、IoT対応の監視システムを引受プラットフォームと統合することで、環境条件、処理プロセス、およびセキュリティ侵害に関するリアルタイムデータが得られ、価格設定の精度を向上させ、クレーム頻度を削減する動的なリスク評価が可能になります。倉庫事業者と協力してセンサーネットワークと予測分析ダッシュボードを導入することで、保険会社は新たなリスクホットスポットを特定し、インシデントが発生する前に的を絞った損失防止策を展開できます。次に、輸入関税とサプライチェーンの再構成のニュアンスに対応するためにポリシー言語を洗練させることが不可欠です。関税関連の補償対象コストを明示的に定義し、期間中プレミアム調整のための明確なプロトコルを確立する承認条項を作成することで、補償紛争を防ぎ、顧客の信頼を強化できます。ポリシー保有者が、関税責任の透明な配分を伴うサプライヤー契約を交渉することを奨励することは、リスク移転における潜在的なギャップをさらに軽減します。第三に、ロジスティクスソフトウェアプロバイダーやデジタルブローカーとのパートナーシップを通じて流通能力を拡大することは、市場リーチを拡大し、中小規模の倉庫事業者向けのポリシー締結を合理化します。既存のサプライチェーン管理ツール内にモジュール式の賠償責任製品を組み込むことで、シームレスなポリシー導入が促進され、顧客の運用指標に合わせた使用量ベースの評価モデルが可能になります。最後に、専門のリスクエンジニアリングおよびクレームアドボカシーチームを育成することは、より深い顧客エンゲージメントを促進し、付加価値のあるアドバイザリーサービスをサポートします。カスタマイズされたトレーニングワークショップ、施設監査、およびインシデント後のサポートを提供することで、保険会社は取引関係から長期的なリスク管理パートナーシップへと移行できます。このコンサルティングアプローチは、損失管理を強化するだけでなく、顧客ロイヤルティを強化し、持続可能な成長を促進します。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

## 目次

I. 序文 (Preface)

A. 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

B. 調査対象期間 (Years Considered for the Study)

C. 通貨 (Currency)

D. 言語 (Language)

E. ステークホルダー (Stakeholders)

II. 調査方法 (Research Methodology)

III. エグゼクティブサマリー (Executive Summary)

IV. 市場概要 (Market Overview)

V. 市場インサイト (Market Insights)

A. 自動倉庫運用における人工知能とロボット工学の統合が賠償責任リスクを増大 (Integration of artificial intelligence and robotics driving liability exposure in automated warehouse operations)

B. Eコマースのフルフィルメント需要の増加が、グローバルサプライチェーンにおける第三者倉庫の賠償責任リスクを高める (Rising e-commerce fulfillment demands increasing third party warehouse liability risks across global supply chains)

C. 健康・安全基準における規制変更が、倉庫賠償責任保険の引受を強化 (Regulatory shifts in health and safety standards intensifying insurer underwriting for warehouse liability coverage)

D. 気候変動による自然災害の影響が、倉庫の財産および賠償責任請求の急増を促進 (Impact of climate change induced natural disasters driving surge in warehouse property and liability claims)

E. 高度なIoT監視ソリューションの導入

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

倉庫賠償責任保険は、物流の要衝である倉庫業者が、保管を委託された物品に損害を与えたり、あるいは倉庫の運営に起因する事故によって第三者に損害を与えたりした場合に発生する法的賠償責任を補償するための重要な保険商品です。この保険は、倉庫業者が負う可能性のある多岐にわたるリスクから事業を守り、安定した経営を継続するための基盤を提供します。現代の複雑なサプライチェーンにおいて、物品の安全な保管は不可欠であり、それに伴う責任もまた重大であるため、この保険の存在意義は極めて大きいと言えます。

具体的には、火災、盗難、水濡れ、自然災害、または倉庫作業員の過失による保管物の破損や紛失など、様々な原因によって生じた委託品への損害に対する賠償責任が主な補償対象となります。これに加え、フォークリフトの操作ミスによる第三者の財物損壊や人身傷害、あるいは倉庫施設自体の欠陥に起因する事故など、倉庫の管理・運営に直接関連する業務遂行上の賠償責任もカバーされるのが一般的です。これにより、倉庫業者は予期せぬ事故による巨額な賠償請求から財務的に保護され、事業の継続性を確保することができます。

この保険の導入は、単にリスクを転嫁するだけでなく、倉庫業者の信頼性向上にも寄与します。顧客は、自らの大切な貨物が万一の事態に際しても適切に補償されることを期待しており、倉庫賠償責任保険への加入は、その期待に応える証となります。また、多くの企業間取引においては、倉庫業者に特定の保険加入を義務付ける契約条項が設けられることも珍しくなく、事業を円滑に進める上で不可欠な要素となっています。法的義務の履行、そして顧客からの信頼獲得という両面において、その重要性は計り知れません。

倉庫内での入出庫作業、保管中の管理、在庫管理システム運用など、倉庫業務は多岐にわたり、それぞれに固有のリスクが伴います。例えば、温度・湿度管理が求められる特殊な貨物の場合、その管理体制の不備が損害に直結する可能性もあります。また、地震や台風といった自然災害は、どれだけ厳重な対策を講じていても完全に防ぎきれないリスクであり、こうした不可抗力による損害に対しても、保険は倉庫業者の責任範囲に応じて補償を提供します。このように、予測可能なリスクから不可避なリスクまで、広範な事象に対応する設計がなされています。

一方で、倉庫賠償責任保険には、一般的に補償の対象とならない免責事項も存在します。例えば、委託品の固有の欠陥や性質による損害、戦争や内乱といった特殊な事由、あるいは故意による損害などは、通常、補償の範囲外とされます。そのため、倉庫業者は保険契約を締結する際に、自社の事業内容や取り扱う貨物の特性を十分に考慮し、補償範囲、保険金額、免責事項などを詳細に確認することが極めて重要です。必要に応じて、特約を付帯することで、より手厚い補償を得ることも可能です。

この保険は、単に損害発生時の金銭的補償を提供するだけでなく、倉庫業者の事業継続計画(BCP)の一環としても機能します。大規模な事故が発生した場合、賠償責任が事業の存続を脅かすほどの財務的打撃となる可能性があり、保険はそのような最悪のシナリオから企業を守る最後の砦となります。また、事故発生時の交渉や法的手続きにかかる費用も補償されることが多く、専門的なサポートを通じて、倉庫業者は本業に集中できる環境を維持できます。

結論として、倉庫賠償責任保険は、現代社会の物流を支える倉庫業にとって、事業の安定性と信頼性を確保するための不可欠なツールです。多様なリスクが内在する倉庫業務において、この保険は予期せぬ事態から企業を守り、顧客との信頼関係を維持し、ひいては社会全体のサプライチェーンの円滑な運用に貢献する重要な役割を担っています。その適切な理解と活用は、倉庫業の持続可能な発展に不可欠な要素であると言えるでしょう。