世界の体積ポンプ市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

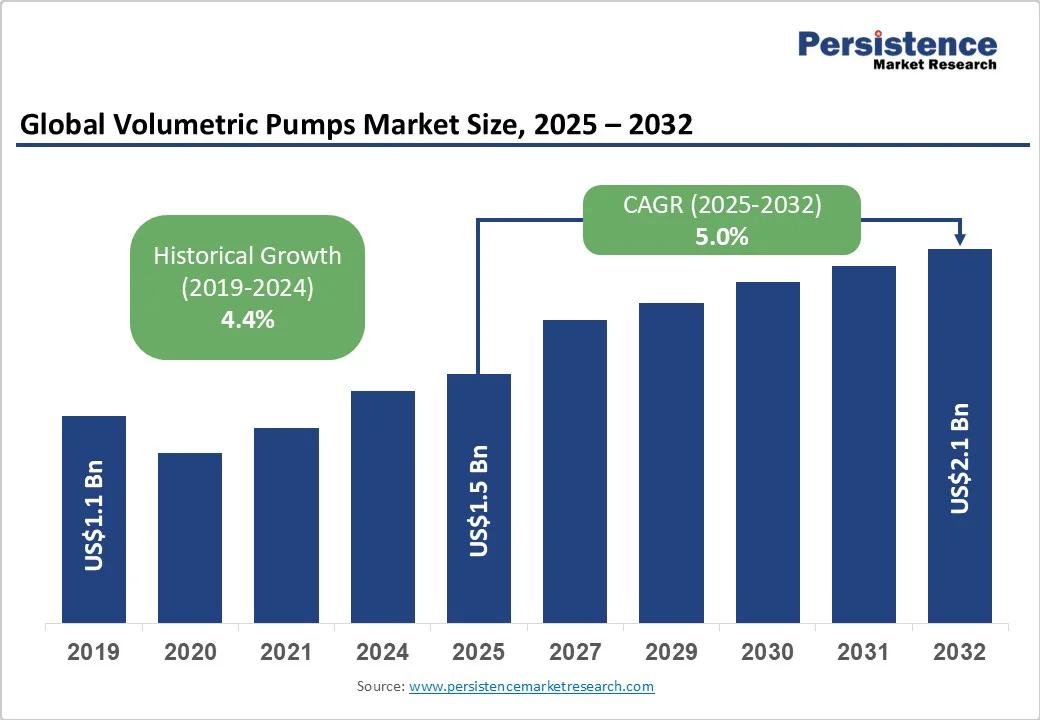

体積ポンプ市場は、2025年には15億米ドルの価値に達し、2032年には21億米ドルに成長する見込みであり、成長率(CAGR)は5%と予測されています。この成長は、外来患者や在宅輸液療法への需要の高まり、スマートポンプ技術やIoT対応医療機器への投資増加によるものです。新興国における高度なポンプの普及は、医療インフラの拡充や慢性疾患管理に対する政府の予算配分の増加によって強化されています。また、規制改革の進展が市場への参入や製品の革新を促進しています。

世界保健機関(WHO)などの国際的な健康機関は、高齢化社会やコスト削減の必要性により、在宅医療での輸液利用が毎年増加していることを強調しています。米国のメディケア・メディケイドサービスセンターは、在宅輸液療法が入院費用を最大30%削減できると推定しており、これが非急性環境での体積ポンプのカバレッジ拡大を促しています。その結果、サプライヤーは在宅医療提供者や遠隔医療プラットフォームと提携し、投与エラー削減システムやリモートモニタリング機能を組み込んでいます。この統合は、2032年までに4億5000万米ドルの追加機会を生み出すと予測されています。

体積ポンプ市場において、スマートポンプの採用は従来のポンプの販売を上回っており、接続デバイスの出荷は世界的に約15%のCAGRで成長しています。米国FDAは、2026年までに輸液デバイスに投与エラー削減ソフトウェアを義務付けており、これがOEMの研究開発投資を加速させています。また、API対応エコシステムやサイバーセキュリティ認証を優先することで、成長著しいスマートポンプセグメントを獲得しようとしています。

体積ポンプは、平均価格が3,000米ドルから8,000米ドルであり、ソフトウェアライセンスを除いても相当な初期投資が必要です。コストに敏感な地域の病院やクリニックでは、更新が遅れがちで、古いデバイスの保有率が70%を超えています。年間メンテナンス契約はポンプ購入価格の10%から15%に達し、運営予算に圧力をかけています。そのため、価格競争が激化し、製品の陳腐化や安全性の不適合リスクが高まっています。

医療機器、特に体積ポンプは、厳しい規制承認を受けており、EUのCEマーキング、米国FDA510(k)のクリアランス、日本のPMDA登録などのさまざまな要件が存在します。これにより、臨床検証研究が必要となり、マーケット投入までの時間が12〜18か月延び、各製品ラインに対して多大な追加コストが発生します。従って、小規模OEMや新規参入者にとって、これらの障壁は革新を妨げ、競争を限られた確立されたプレイヤーに制約する要因となっています。

アジア太平洋地域やラテンアメリカにおける医療インフラの急速な拡大が市場に大きな機会を提供しています。中国とインドはそれぞれ6.2%および7.1%のCAGRで成長すると予測されており、政府の刺激策や公私の病院パートナーシップが推進力となっています。OEMは地域の団体と連携して流通提携を結び、トレーニングプログラムを共同開発することで、市場アクセスをナビゲートし、採用を加速することが可能です。

体積ポンプとデジタル治療プラットフォームの統合は、2032年までに新たなセグメントを形成することが期待されています。ウェアラブルおよびインプラント型の輸液システムは、AI駆動の服薬遵守追跡アプリと組み合わせて、慢性疾患管理における未充足のニーズに応えています。ヨーロッパやカナダの保険者は、遵守の改善を示す成果に基づいた資金モデルを試行しており、OEMにハードウェアをソフトウェアサービスと組み合わせるよう促しています。

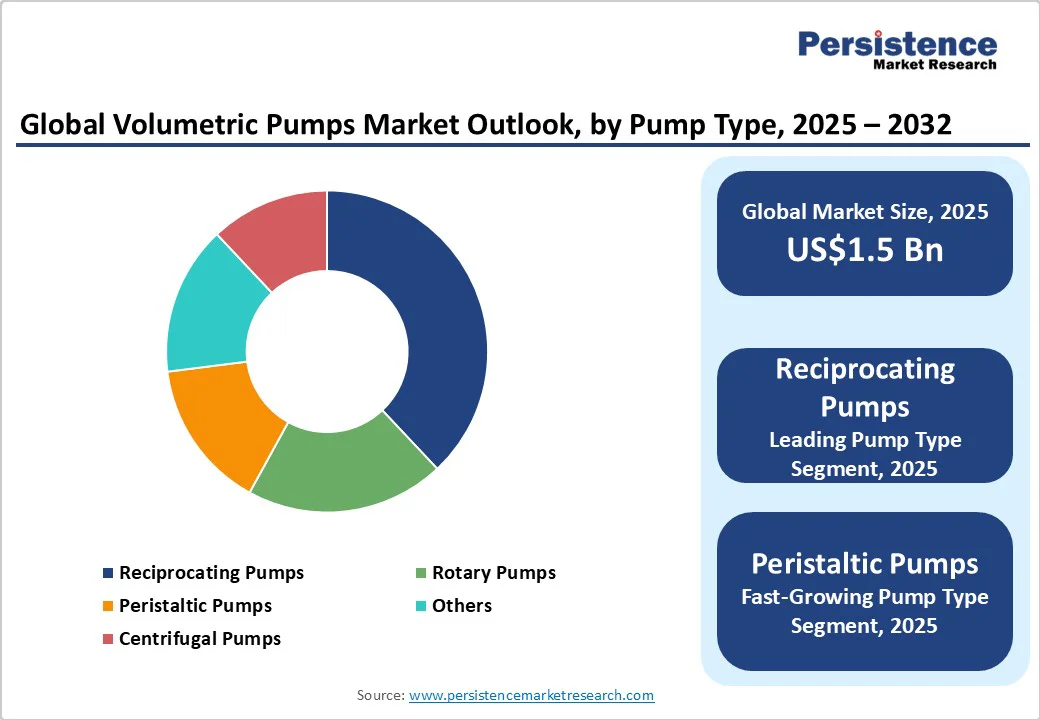

2025年には、往復ポンプが市場の38%を占めると予測されており、特にクリティカルケア環境における高精度な投与機能と耐久性に優れていることから、需要が高まる見込みです。往復ポンプの基本設計は、シリンダー内での往復ピストン運動を利用して流体の移動を制御し、正確な流量と高圧の供給が求められる用途に理想的です。

ペリスタルティックポンプは、2025年から2032年にかけて6.1%のCAGRで最も成長が期待されるセグメントです。これらのポンプは、流体とポンプ機構の完全な隔離を確保し、バイオ医薬品やラボのワークフローにおける無菌かつ使い捨ての用途に最適です。化学療法輸液は、世界的な癌の発生率の増加と治療方法の進展により、2025年には31%の市場シェアを占めると予測されています。一方で、在宅での腸管栄養に関する需要も急増しており、2025年から2032年にかけて5.8%のCAGRで成長が見込まれています。

伝統的なポンプは、2025年に60%の市場シェアを維持すると予測されており、初期コストが低く、医療スタッフの操作に馴染みがあることから、基本的な輸液ニーズに広く利用されています。デジタル化の進展により、ワイヤレス接続機能を持つデバイスは、2025年から2032年にかけて約9.5%のCAGRで成長する見込みです。これにより、体積ポンプが病院のネットワークに接続でき、リアルタイムデータの送信やリモートモニタリングが可能になります。

北米は2025年に体積ポンプ市場の42%のシェアを占める見込みであり、米国は地域の市場価値の35%以上を占めています。この地域の成熟した医療システムは、複雑な輸液技術の広範な採用を支えています。ヨーロッパは2025年に約28%のシェアを占めると予測され、ドイツ、英国、フランスが地域の発展をリードしています。

アジア太平洋地域は2025年に体積ポンプ市場の22%のシェアを確保すると予測され、急速な病院の拡大と医療インフラの近代化が進んでいます。特に中国の「健康中国2030」イニシアティブは、高度な医療機器の導入に対する市場機会を開放しています。インドの公私パートナーシップモデルは、医療サービスの提供においてOEMに大規模なインフラ開発プロジェクトへの参加機会を提供しています。

体積ポンプ市場は中程度に統合されており、上位5社が約55%の市場シェアを占めています。B. Braun Melsungen、Baxter International、Fresenius Kabi、ICU Medical、Medtronicなどの大手OEMは、広範な製品ポートフォリオとグローバルなサービスネットワークを活用しています。市場参入の障壁は高く、規制の複雑さや既存のインフラの更新サイクルが、既存のプレイヤーの影響力を維持する要因となっています。

Report Coverage & Structure

エグゼクティブサマリー

この報告書のエグゼクティブサマリーでは、2025年および2032年の世界の体積ポンプ市場の概要が示されています。市場機会評価に関しては、2025年から2032年までの予測期間における市場機会を米ドルで評価し、重要な市場トレンドや将来の市場予測も含まれています。また、プレミアム市場インサイト、業界の発展および主要市場イベント、PMR(プロダクトマーケティングリサーチ)分析と推奨事項が提供され、体積ポンプ市場の全体像を把握するための基盤を築いています。

市場概要

市場の範囲と定義に始まり、体積ポンプ市場の関連性を明確にしています。市場ダイナミクスでは、ドライバー、制約、機会、主要トレンドが詳細に分析されており、特に体積ポンプの需要を押し上げる要因や市場の成長を妨げる要因が議論されています。マクロ経済要因については、グローバルなセクターの見通しとGDP成長見通しが示され、COVID-19の影響分析も含まれています。さらに、予測要因の関連性と影響についても評価され、外部環境が市場に与える影響を考察しています。

付加価値インサイト

このセクションでは、ツールの採用状況、規制環境、バリューチェーン分析、PESTLE分析、ポーターのファイブフォース分析が提供されており、体積ポンプ市場の競争環境や規制の影響が詳細に検討されています。これにより、業界のトレンドや競争優位性を理解するための重要な情報が得られます。

価格分析(2024年予測)

体積ポンプの導入コストに影響を与える主要な要因や、ポンプタイプ別の価格分析が行われ、価格設定のダイナミクスについての洞察が得られます。市場の価格変動を理解することは、企業が適切な戦略を立てる上で重要な要素です。

グローバル体積ポンプ市場の展望

市場のボリューム(単位)予測や市場規模(米ドル)の年次成長率、絶対的な市場機会が強調されています。2019年から2024年までの歴史的な市場規模分析に続いて、2025年から2032年までの予測が行われ、ポンプタイプ、技術、用途別に詳細な市場分析が提供されます。特に、往復ポンプ、回転ポンプ、ペリスタルティックポンプ、遠心ポンプなどの各ポンプタイプに関する市場の魅力分析も行われています。

地域別体積ポンプ市場の展望

北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカといった各地域における市場規模(米ドル)およびボリューム(単位)の分析が行われ、各地域の市場魅力も評価されています。特に、北米市場ではアメリカとカナダに分かれた詳細な分析が行われ、各国のポンプタイプや技術、用途に基づく市場規模予測が提供されています。

競争環境

市場シェア分析や市場構造が示されており、競争の激しさをマッピングしたデータや競争ダッシュボードが提供されます。B. Braun Melsungen AG、Baxter International Inc.、Fresenius Kabi AGなどの主要企業のプロファイルが含まれており、それぞれの企業の概要、セグメントおよび展開、主要な財務情報、市場開発、戦略が詳細に記載されています。これにより、競争環境や市場の主要プレーヤーとの関係を深く理解することができます。

全体として、この報告書は、体積ポンプ市場の全体像を把握するための包括的な情報源となっており、企業戦略の策定や市場参入の意思決定に役立つ重要なデータを提供しています。

*** 本調査レポートに関するお問い合わせ ***

体積ポンプ(たいせきぽんぷ)とは、流体を一定の体積で移動させるためのポンプの一種です。このポンプは、特定の体積を持つ容積を利用して、流体を吸い込み、圧送する仕組みを持っています。体積ポンプは、他のタイプのポンプと比較して、流体の流量が一定であることが特徴です。そのため、流体の性質によらず、比較的一定の効率で動作することができます。

体積ポンプにはいくつかの主なタイプがあります。最も一般的なものには、ギアポンプ、ベーンポンプ、ピストンポンプ、ダイアフラムポンプなどがあります。ギアポンプは、二つの歯車が噛み合うことで流体を移動させるタイプで、高粘度の流体を扱うのに適しています。ベーンポンプは、回転する羽根が流体を圧送する仕組みを持ち、低粘度の流体に向いています。ピストンポンプは、ピストンの往復運動によって流体を圧送するもので、特に高圧が必要な場面で使用されます。ダイアフラムポンプは、柔軟な膜が流体を圧送する方式で、腐食性のある流体や危険な流体の移送に広く利用されています。

体積ポンプは多岐にわたる用途があります。例えば、化学工業や石油産業では、溶剤や油脂、化学薬品の移送に利用されます。また、水処理施設や食品産業でも、様々な流体の移送に使用されており、特に食品工場では衛生管理が求められるため、ポンプの選定が重要です。さらに、医療分野においては、薬剤の投与や血液の移送に体積ポンプが利用されることがあります。

関連技術としては、流体の管理や監視を行うためのセンサー技術があります。流量センサーや圧力センサーを用いることで、ポンプの運転状況を把握し、適切な制御が可能となります。また、コンピュータ制御技術が進化したことにより、自動化されたシステムが多くの産業で導入されており、体積ポンプの効率的な運用を支えています。

このように、体積ポンプは多様なタイプと用途を持ち、様々な産業でその重要な役割を果たしています。流体の特性や運用条件に応じて最適なポンプを選択することが、効率的な運用と安全性の確保につながります。体積ポンプは、私たちの生活や産業において欠かせない存在であり、その技術の進展は今後も続くことでしょう。