ビタミンEの世界市場(2025-2030):天然、合成

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

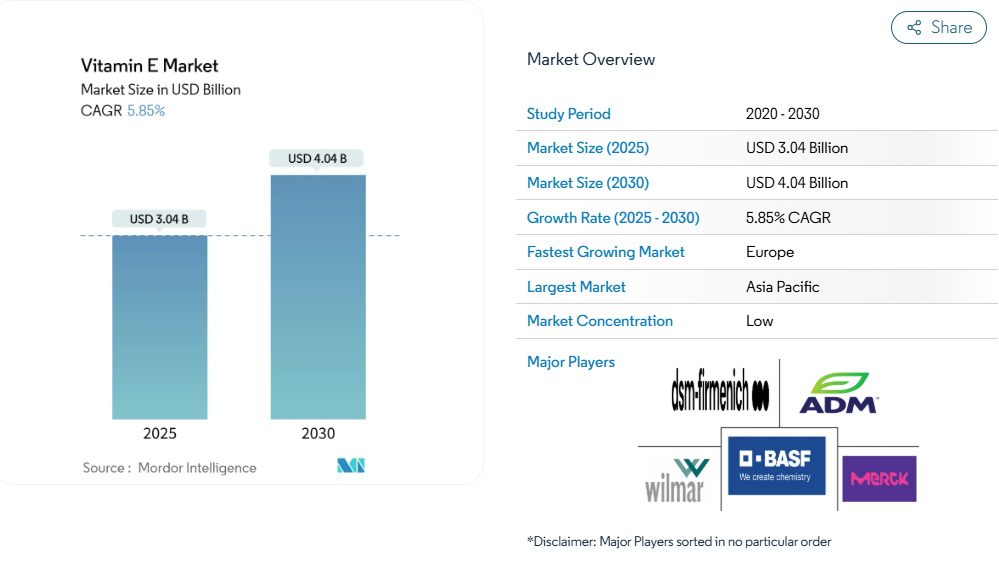

世界のビタミンE市場は、2025年に30億4,000万米ドル規模に達すると予測されており、2030年までに40億4,000万米ドル規模に成長し、年平均成長率(CAGR)5.85%で拡大すると見込まれております。市場の成長は、抗酸化作用、免疫システムサポート、皮膚の健康効果など、ビタミンEの健康上の利点に対する消費者の認識が高まったことに起因しており、これにより栄養補助食品や機能性食品の需要が促進されています。

市場では、ひまわり油、大豆油、ベニバナ油などの植物由来のビタミンE源への移行が見られ、これは自然でクリーンラベル製品を求める消費者の嗜好に沿ったものです。化粧品・パーソナルケア産業では、保湿効果や抗老化特性からビタミンEが採用され、市場拡大に寄与しています。食品・飲料への必須栄養素の強化は、機能性食品分野における新たな機会を生み出しています。さらに、特にアジア太平洋地域を中心とした新興経済国における都市化、可処分所得の増加、健康意識の高まりが、市場の成長を後押ししています。

高齢化社会の進展が栄養補助食品の需要を牽引

世界的な高齢化傾向は、ビタミンE(トコフェロールおよびトコトリエノール)の消費パターンに影響を及ぼしております。65歳以上の成人は加齢に伴う酸化ストレスに対抗するため、抗酸化サプリメントの摂取量増加が必要となるためです。米国食品医薬品局(FDA)がトコフェロールを21 CFR 182.3890に基づき「一般的に安全な物質」と分類したことで、サプリメントメーカー向けの規制遵守基準が確立されました。この規制枠組みは、高齢層向けに特別に設計されたビタミンE製剤の開発を促進しています。人口動態の移行は経済サイクルを超えて持続する安定した市場需要を生み出し、ビタミンEサプリメントを栄養補助食品市場における安定した成長カテゴリーとして位置づけています。世界銀行のデータによれば、米国における65歳以上人口は2022年の16.92%から2023年には17.43%に増加しており、ビタミンEサプリメント製品への需要を強化しています[1]。

予防医療と栄養補助食品に対する消費者意識の高まり

消費者教育やデジタルヘルスプラットフォームを通じた微量栄養素欠乏症への認識拡大により、皮膚トラブル、視覚障害、免疫機能低下などのビタミンE欠乏症状への理解が深まっています。フィリピンにおけるビタミン分類ガイドラインの実施(ビタミンEの上限を1日536mgと設定)は、強化食品やサプリメントに対する消費者需要の高まりに対応した規制の適応を示しています。これらの規制は、安全基準を維持しつつ投与量を最適化する製剤を開発する機会をメーカーに提供しています。パンデミック関連の健康意識の高まりに後押しされた予防医療への注目の増加により、ビタミンEはウェルネス製品の必須成分としての地位を確立しました。

医薬品産業におけるビタミンE系薬剤の需要拡大

医薬品産業の需要増加が、世界のビタミンE市場成長を牽引しております。ビタミンEの抗酸化作用、抗炎症作用、免疫増強作用は、医薬品製剤において不可欠な特性です。医薬品産業では、心血管疾患、神経変性疾患、免疫不全、皮膚疾患、がん治療向けの薬剤にビタミンEが使用されております。特に皮膚科領域、特にニキビ治療において、ビタミンEの重要性は著しく高まっております。米国皮膚科学会協会によれば、ニキビは年間最大5,000万人のアメリカ人に影響を及ぼしており、米国で最も一般的な皮膚疾患となっています[2]。製薬業界は、ニキビや慢性炎症性疾患の治療において重要な酸化ストレスを軽減する効果が臨床的に実証されていることを根拠に、ビタミンEを配合しています。さらに、治療効果と肌を健やかに保つ特性を兼ね備えた医薬品を求める消費者の嗜好が、製薬メーカーに皮膚科用製品へのビタミンE配合を促しています。

クリーンラベル製品への移行が天然由来ビタミンEの需要を加速

天然ビタミンE、特にd-α-トコフェロールは、合成代替品と比較して優れた生体利用率と組織内保持特性を示し、クリーンラベル分野における市場の調達選好に大きく影響しています。本化合物の分子構造と生物学的有効性は、栄養補助食品分野における市場需要の増加に寄与しております。BASF社は環境目標に沿い、生分解性スタイリングポリマーや持続可能な原料を含む、パーソナルケア向け天然由来製品を導入いたしました。インドネシアでは、パーム油サプライチェーンの発展において、小規模農家との連携強化と持続可能な生産手段の導入に注力しております。天然ビタミンEは市場で高価格を維持する一方、統合された持続可能な調達能力を有する生産者にとって大きな機会を創出しております。

高コストな生産と原料価格の変動が市場収益性に影響

ビタミンE、特に天然由来のビタミンEの抽出・加工に伴う高コストは、世界のビタミンE市場の成長と収益性を大きく制約しております。植物油(大豆、ひまわり、小麦胚芽、ベニバナ)からの天然ビタミンE抽出には、抽出・精製・安定化という複雑な工程が必要であり、これにより操業費と製造コストが増加します。さらに、気候変動、地政学的不安定、サプライチェーンの混乱、農業収量の変動といった要因による原料価格の変動が、これらのコストをさらに悪化させています。例えば、ブラジルや米国などの主要大豆生産地域における干ばつは供給量を大幅に減少させ、トコフェロール含有量の多い油の価格上昇を招きます。さらに、中国の炭素削減目標(2060年までのカーボンニュートラル達成を目指す)により、化学・医薬品製造を含むエネルギー集約型産業が一時的に操業停止となり、ビタミンE生産に必要な中間体の供給に影響が生じています。

厳格な規制基準が世界的な製品承認を遅らせる

米国食品医薬品局(FDA)が改訂した栄養補助食品に関するガイダンス案では、新規栄養補助食品成分に対する包括的な安全性報告が義務付けられており、主要市場全体で規制の複雑化が進んでいます。欧州の規制枠組みでは、クリーンラベル基準や持続可能性要件を通じてさらなる要求が追加され、原料調達や製造工程に関する詳細な文書化が求められています。乳児用調製粉ミルクの製造においては、21 CFR Part 107に基づく特定規制により、リノール酸1グラムあたり0.7国際単位のビタミンE含有量が要求され、厳格な配合要件が生じております[3]。これらの規制要件は、堅固な規制遵守部門を有する既存企業には有利に働く一方、特に医薬品および乳児栄養市場において、小規模な革新企業にとって参入障壁となっております。

セグメント分析

原料種類別:天然プレミアムが市場進化を牽引

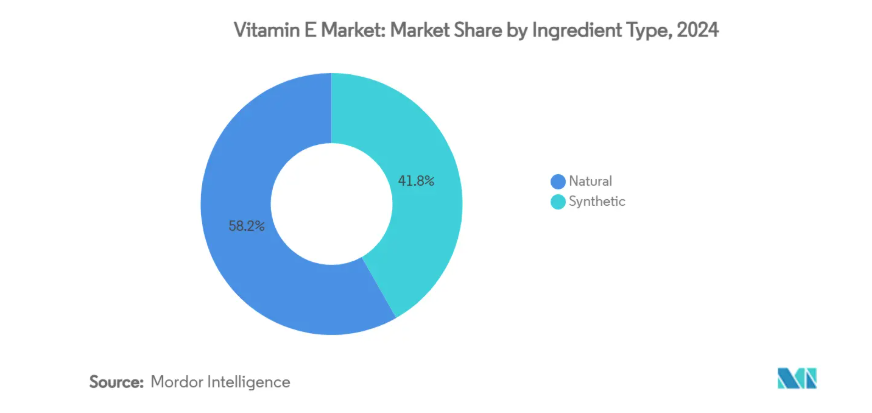

天然ビタミンEは2024年に58.23%の市場シェアを占めております。これは消費者が合成代替品よりも生体利用率の高いd-α-トコフェロールを選択する傾向が強まっているためです。天然セグメントは、クリーンラベルの潮流と天然原料に対する規制支援に支えられ、2025年から2030年にかけて年平均成長率(CAGR)6.12%で成長すると予測されております。天然ビタミンEは組織内保持率と生体活性が高く、特に効果性が購買判断に影響する栄養補助食品や化粧品分野において、プレミアム価格設定を支えています。一方、合成ビタミンEは飼料用途ではコスト優位性を維持していますが、持続可能性要件や生物学的利用能の違いに関する消費者意識の高まりという課題に直面しています。

天然ビタミンEメーカーは、プレミアム市場セグメントに対応するため、サプライチェーンの透明性強化と持続可能な調達慣行の実施を進めています。改良された抽出技術とバイオフォーティフィケーション手段の開発により、油糧種子作物からの天然ビタミンE収量が向上しており、品質メリットを維持しつつ生産コスト削減が期待されます。合成ビタミンEメーカーは工程改善とコスト削減策を実施していますが、天然由来が主要な消費者要件となる市場では困難に直面しています。これにより天然型と合成型は明確な市場セグメントを形成し、それぞれ独自の成長パターンと収益可能性を有しています。

用途別:栄養補助食品が主導、化粧品分野が加速

栄養補助食品は世界のビタミンE市場を支配し、2024年には47.55%の市場シェアを占めています。世界的な高齢化と予防医療への関心の高まりが、抗酸化サプリメントの需要を牽引しています。ビタミンEの健康効果(活性酸素中和、免疫システムサポート、慢性疾患リスク低減など)に対する消費者の認識が、持続的な市場成長に寄与しています。このセグメントの拡大は、生活習慣病の増加傾向と、先進国・発展途上国市場における栄養補助食品の入手容易性の向上によって支えられています。

化粧品・パーソナルケア分野は、2030年までに年平均成長率(CAGR)6.33%で成長すると予測されています。この成長は、ビタミンEが皮膚脂質の酸化防止や皮膚バリア機能強化に効果を発揮することが実証されていることに起因します。さらに、化粧品製品の安定性向上におけるビタミンEの役割もセグメント拡大を支えています。クリーンビューティトレンドの台頭と天然抗酸化成分への需要増加が、スキンケア、ヘアケア、アンチエイジング製品へのビタミンE配合を促進しています。

形態別:油剤の優位性は汎用性の利点を反映

油剤ベースのビタミンE製剤は、食品および化粧品用途における優れた安定性と汎用性により、2024年に60.78%のシェアを維持し、2030年まで6.12%のCAGRで成長が見込まれています。油剤形態は脂質ベースのデリバリーシステムとの本質的な相性が良く、皮膚浸透性と安定性が必須性能要件となる高級サプリメント製剤や化粧品において効果を発揮します。一方、粉末製剤は特に機能性食品や飲料強化分野において、水溶性や独自の加工特性といった特定の市場ニーズに対応しています。

市場セグメンテーションは用途要件の進化を反映しており、油剤形態は製造プロセスの簡便さから従来型用途で優位性を維持する一方、粉末形態は先進的なカプセル化技術(制御放出と安定性向上を可能とする電気流体力学技術を含む)を通じ、水性システムや特殊送達形態における新興用途をターゲットとしています。製造効率の観点では油剤生産が有利であるものの、機能性強化や加工利便性が求められる特殊用途では粉末形態が高価格帯を形成しており、多様な市場ニーズに対応する両剤形の補完性が示されています。

地理的分析

アジア太平洋地域は、2024年に世界のビタミンE市場の41.83%を占めております。これは主に、同地域が世界最大のパーム油生産地であり、天然および合成ビタミンEの製造拠点としての地位にあるためです。原材料へのアクセスと生産能力における同地域の優位性は、国内市場と輸出市場の両方における地位を強化しております。中国の「第14次五カ年計画(2021-2025年)」は、国民栄養および機能性食品産業を推進し、加齢関連疾患や酸化ストレス対策としてのビタミンE補給を支援しています。インドネシアにおけるパーム油サプライチェーンの進展(小規模農家統合のための企業型農業モデルを含む)は、天然ビタミンE原料供給の持続可能性を向上させています。同地域は、原料加工から完成品調合に至るバリューチェーン全体で製造能力を維持しています。

ヨーロッパは2025年から2030年にかけて年平均成長率(CAGR)7.87%と最も高い成長率を示しており、天然原料やプレミアム製品を優遇する厳格な規制がこれを支えています。同地域のクリーンラベル要件と持続可能性基準は、トレーサビリティや環境基準を満たすビタミンE供給業者に機会をもたらします。BASFのドイツおよびデンマークにおける生産施設は同地域のプレミアム市場を支えており、100%再生可能電力への移行は環境への取り組みを実証しています。欧州市場における天然・持続可能原料への選好は、規制順守コストの増加にもかかわらず、供給業者が高い利益率を維持することを可能にしております。

北米は、確立された栄養補助食品および機能性食品の流通経路を通じて、重要な市場地位を維持しております。食品医薬品局(FDA)の栄養補助食品および食品強化に関する規制枠組みは市場の安定性を提供すると同時に、健康強調表示を通じた製品差別化を可能にしております。同地域の情報通な消費者層は、プレミアムな配合や革新的な送達システムへの需要を生み出し、ビタミンEの応用範囲を基礎商品を超えて拡大しております。

競争環境

ビタミンE市場は中程度の分散状態を示しています。BASF SE、DSM-Firmenich NV、Archer-Daniels-Midland Company、Wilmar International Limited、Merck KGaAといった主要グローバル企業に加え、地域プレイヤーや天然原料サプライヤーが参入しています。市場の分散は、多様な用途要件と地理的分布に起因し、セグメントごとに競争優位性が異なります。

各社は技術革新と持続可能な取り組みを通じて市場差別化を図っています。これには先進的な生産手段の導入、高度な製剤技術の開発、サプライチェーンの透明性確保などが含まれます。BASF社が米国施設で再生可能電力の導入と「エコバランスド」製品群の開発を進めていることは、産業が環境配慮型運営へ移行している好例です。さらに天然ビタミンE生産における垂直統合戦略により、企業は原材料コストと品質保証プロセスを管理し続けています。

ビタミンE市場の周期的な性質と潜在的なサプライチェーンの脆弱性により、強固な運営戦略が求められます。生産能力の多様化と確立されたリスク管理システムを有する企業は、単一供給源に依存する企業に対して競争優位性を維持します。この運営上のレジリエンスは、生産中断時に特に重要性を増し、企業が一貫した市場供給を維持し、顧客の需要に効果的に応えることを可能にします。

最近の産業動向

- 2025年4月:DSM-Firmenich社はビタミンE製造施設の操業を再開し、同社の生産能力において重要な進展となりました。

- 2025年3月:Louis Dreyfus Company(LDC)は、2025年フードイングリディエンツチャイナ展示会において、混合トコフェロール、アセテート製品、サクシネート製品を含む新たな植物由来ビタミンE製品群を発表しました。

- 2025年1月:BASF社は、ドイツ・ルートヴィヒスハーフェン製造拠点におけるビタミンEアセテートの年間生産能力を2027年までに10%拡大する計画を発表しました。同社はビタミンE市場における地位強化を目的として、この投資を開始しました。

- 2023年5月:韓国の企業であるイルドンバイオサイエンスは、ビタミン前駆体を酵素変換することでビタミンB群およびビタミンCを生成する3つのプロバイオティクス菌株に関する特許を取得しました。

ビタミンE産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 高齢化社会の進展による栄養補助食品需要の増加

4.2.2 予防医療と栄養補助食品に対する消費者意識の高まり

4.2.3 製薬産業におけるビタミンE系医薬品の需要拡大

4.2.4 家畜の健康と生産性向上のための飼料用ビタミンEの用途拡大

4.2.5 クリーンラベル製品への移行が天然由来ビタミンEの需要を加速

4.2.6 プライベートブランド製品の急増が原料レベルの需要を促進

4.3 市場の制約要因

4.3.1 高い生産コストと原材料価格の変動性が市場収益性に影響

4.3.2 厳格な規制基準が世界的な製品承認を遅延

4.3.3 高品質基準と認証要件が中小・新規参入企業の市場参入を制限

4.3.4 原材料の供給量に限りがある

4.4 サプライチェーン分析

4.5 規制環境

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

5.1 原材料の種類別

5.1.1 天然

5.1.2 合成

5.2 用途別

5.2.1 機能性食品・飲料

5.2.2 栄養補助食品

5.2.3 化粧品・パーソナルケア

5.2.4 幼児用栄養食品

5.2.5 動物飼料

5.2.6 その他

5.3 形態別

5.3.1 オイル

5.3.2 粉末

5.3.3 その他

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米その他

5.4.5 中東・アフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 BASF SE

6.4.2 DSM-Firmenich NV

6.4.3 Archer-Daniels-Midland Company

6.4.4 Wilmar International Limited

6.4.5 Merck KGaA

6.4.6 Nagase Group

6.4.7 Jilin Beisha Pharmaceutical Co., Ltd.

6.4.8 Btsa Biotecnologias Aplicadas SL

6.4.9 Aryan Food Ingredients

6.4.10 Orah Nutrichem Pvt. Ltd.

6.4.11 Matrix Life Science Private Limited

6.4.12 KLK Oleo

6.4.13 Matrix Fine Sciences

6.4.14 Shandong Luwei Pharmacy Limited Company

6.4.15 Botanic Healthcare Pvt. Ltd.

6.4.16 Riken Vitamin Co., Ltd.

6.4.17 Vance Group Ltd.

6.4.18 ExcelVite Sdn. Bhd.

6.4.19 Zhejiang Medicine Co., Ltd.

6.4.20 Fenchem Biotek

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***