ウイルスベクター・プラスミドDNA製造市場(ベクタータイプ別、ワークフロー別、用途別)-グローバル業界分析、規模、シェア、成長、トレンド、予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

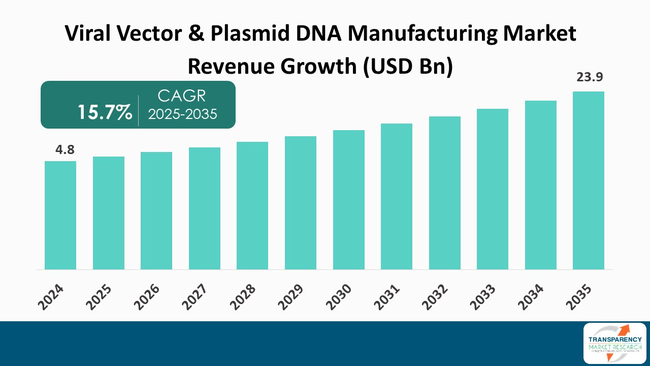

「ウイルスベクター&プラスミドDNA製造市場」に関するこの詳細な市場レポートは、2025年から2035年までの期間における世界の市場規模、シェア、成長、トレンド、および予測を包括的に分析しています。この市場は、細胞・遺伝子治療、ワクチン開発、アンチセンス・RNAi治療など、現代医療の基盤となる重要な要素の製造に焦点を当てています。2024年には48億米ドルの市場規模であったこの市場は、2035年までに239億米ドルに達すると予測されており、2025年から2035年の予測期間において年平均成長率(CAGR)15.7%という顕著な成長が見込まれています。この成長は、遺伝性疾患や希少疾患の治療における遺伝子治療の採用増加、製造プロセスの技術進歩、遺伝子ベース製品の臨床試験および市場承認の増加によって推進されています。

市場の定義と重要性

ウイルスベクターとプラスミドDNAの製造は、細胞治療、遺伝子治療、およびワクチン技術に不可欠な構成要素の生産を指します。ウイルスベクターは、遺伝子を細胞に導入し、様々な疾患に対する治療効果をもたらすために遺伝子改変されたウイルスです。一方、プラスミドDNAは、遺伝子発現やワクチン生産に不可欠な要素です。これらの生物学的試薬の生産には、設計、生産、精製、および品質管理の各段階が含まれます。バイオテクノロジーの進化が続く中で、この分野は未だ満たされていない医療ニーズに対応し、個別化医療を推進する上で極めて重要な役割を担っています。

プラスミドDNAの製造は、主に大腸菌などの細菌培養の発酵から始まるアップストリーム工程と、溶解、クロマトグラフィー、ろ過などのダウンストリーム精製工程から構成されます。この方法により、高純度のスーパーコイル型プラスミドDNAが優良製造規範(GMP)基準に準拠して生産され、均一性と純度に関する規制要件が確実に満たされます。このプラスミドDNAは、遺伝子ベースの治療製品の基本的な原材料の一つとして機能します。

ウイルスベクターの製造は、レンチウイルス、アデノ随伴ウイルス(AAV)、アデノウイルスなどの機能的なウイルス粒子の製造に重点を置いています。このプロセスには、宿主細胞への遺伝子導入、宿主からのベクターの分離、ベクターの複製促進、および効力と安全性の認証が含まれます。これらのキャリアは、治療用遺伝子を患者の細胞に効果的に送達できるように設計されています。

市場の主要な推進要因

この市場の成長を牽引する主要な要因は多岐にわたります。

1. 遺伝子治療パイプラインの拡大: バイオテクノロジー企業や製薬企業が、より多くの遺伝子ベース治療法を商業および臨床パイプラインに進めるにつれて、高品質なベクターとプラスミドDNAの需要が継続的に増加しています。これらの遺伝子ベクターは治療用遺伝子を送達するために不可欠であり、その安定した供給は遺伝子治療プログラムの成功にとって極めて重要です。新しい治療法には独自の遺伝子構造に対応する専用のウイルスベクターとプラスミドDNAが必要であり、これにより生産の複雑性が増し、必要な材料の量が増加します。これは、製造業者が生産プロセスにおけるスケーラビリティ、能力、および標準化を向上させることを意味します。実験的治療法の増加は、レンチウイルス、AAV、アデノウイルスなど、多様なベクタータイプに対応できる適応性の高いシステムの必要性も高めています。特に腫瘍学や希少疾患を対象とした遺伝子治療において、個別化された製造ソリューションへの需要が高まっており、製品開発者は厳格な規制基準を満たすために、迅速なGMP準拠生産を可能にする協力者をますます求めています。この傾向が高度なバイオプロセシング技術と自動化ツールへの投資を促進しています。

2. 臨床試験と治療承認の増加: 遺伝子・細胞治療製品の承認と臨床試験の増加は、ウイルスベクターおよびプラスミドDNA製造市場を推進する主要な要因です。治療製品が高度な臨床試験段階に進むにつれて、ウイルスベクターとプラスミドDNAの大規模なGMPグレード製造の必要性が高まります。このような成長は、均一な品質、スケーラビリティ、およびグローバルな規制要件への準拠と関連しています。新たに承認される各治療法は、製品の品質、安全性、および製造効率に関する高い基準を確立します。規制当局は十分に文書化され、認証された手順を要求するため、製造業者は高品質なバイオプロセシング機器と自動化技術への投資を余儀なくされます。これらの投資は、製造の臨床および商業段階における再現性と信頼性を高め、製造におけるボトルネックの可能性を最小限に抑えます。臨床試験数の増加は、AAV、レンチウイルス、アデノウイルスなど、異なるベクタータイプに対応するように設計された製造プラットフォームの多様化における主要な要因でもあります。製造業者は、様々な製品や異なるバッチサイズ、製品の複雑性に対応できる柔軟な施設を構築しており、これにより世界中の試験への迅速な供給を確保しています。結論として、臨床活動と製品承認の増加は、遺伝子ベース治療法への大きな信頼の源であり、したがってウイルスベクター&プラスミドDNA製造産業の成長を強力に推進しています。さらに、これにより治療法開発者は受託製造業者との提携を通じて、ウイルスベクターおよびプラスミドDNA製造産業における技術的専門知識、能力拡大、およびプロセス最適化にアクセスできるようになります。

3. 規制要件の厳格化: 厳格な品質基準と詳細な分析特性評価に対する規制圧力は、専用施設と堅牢な品質システムへの投資をさらに促進しています。バイオ医薬品やワクチン生産における効率的な不純物管理と長期安定性の必要性も、市場のダイナミクスに著しく影響を与える要因です。

4. CDMOとバイオ医薬品企業間のパートナーシップ: 受託開発製造組織(CDMO)とバイオ医薬品セクター間のパートナーシップの増加も、ウイルスベクターおよびプラスミドDNA製造市場の主要な推進要因です。このようなパートナーシップは、最適化された製造業務と新技術へのアクセスを提供し、効率を向上させます。

5. 個別化医療への注力: 個別化医療への注力の高まりは、個別化治療への需要を促進しており、これにより多様な生産能力の必要性がさらに生じています。

市場の主要なトレンドと技術革新

現在のトレンドは、柔軟な製造技術と顧客中心のサービスモデルの迅速な導入を示唆しています。柔軟性を高め、汚染のリスクを軽減し、切り替えに必要な時間を短縮するために、シングルユースバイオリアクター、灌流プロセス、およびクローズドシステムワークフローが利用されています。高容量クロマトグラフィーとヌクレアーゼクリアランスによって促進されるダウンストリーム精製の進歩は、スループットと製品純度をさらに向上させています。

受託製造業者は、プラスミド供給、ベクター原薬生産、および充填/最終工程の接続性を組み合わせた包括的なエンドツーエンドソリューションを提供しています。廃棄物削減や省エネルギーなどの地域化と持続可能性対策は、市場におけるサービスプロバイダー間の差別化要因として認識されています。

セグメント分析

市場は、ベクタータイプ、ワークフロー、アプリケーション、製造規模、エンドユーザー、および地域に基づいて詳細にセグメント化されています。

* ベクタータイプ: ウイルスベクターが市場を支配しており、2024年には62.4%の主要な市場シェアを占めています。これは、ほとんどの遺伝子・細胞治療において主要な送達システムとして機能しているためです。治療用遺伝子を標的細胞に高い精度と長期安定性で挿入する能力は、遺伝性疾患や希少疾患に対する好ましい治療選択肢としての地位を確立しています。アデノ随伴ウイルスやレンチウイルスなどのウイルスベクターは、高度な治療法やワクチンの生産において非常に重要であり、大規模生産の需要を惹きつけています。ベクター設計の継続的な革新、安全性プロファイルの改善、および臨床応用の無限の可能性が、世界の製造環境におけるウイルスベクターの優位性に貢献しています。プラスミドDNAも重要なセグメントであり、遺伝子発現やワクチン生産に不可欠な要素です。

* ワークフロー: ワークフローは、アップストリーム製造とダウンストリーム製造に分けられます。アップストリーム製造には、ベクターの増幅、編集、拡張、およびベクターの回収/ハーベスティングが含まれます。ダウンストリーム製造には、精製および充填/最終工程が含まれます。

* アプリケーション: 主要なアプリケーションには、細胞・遺伝子治療、ワクチン開発、アンチセンス・RNAi治療、その他(幹細胞研究など)が含まれます。遺伝子治療パイプラインの拡大と臨床試験の増加が、これらのアプリケーション分野での需要を強く推進しています。

* 製造規模: 製造規模は、前臨床、臨床、商業の各段階に分類されます。

* エンドユーザー: エンドユーザーは、製薬・バイオテクノロジー企業、受託製造組織(CMO)、学術・研究機関に分けられます。

地域別展望

2024年の市場分析によると、北米が市場を支配し、43.8%という最大の収益シェアを占めました。これは、同地域の強力なバイオテックエコシステム、確立された研究インフラ、および遺伝子治療への大規模な投資によるものです。北米には、革新的な遺伝子・細胞治療の開発に積極的に従事する多数のバイオ医薬品企業や研究機関が存在し、これが大規模なベクターおよびプラスミド生産の継続的な必要性を推進する主要な要因となっています。さらに、支援的な規制枠組みと、官民双方からの多額の資金提供が、製造にとって優れた条件を提供しています。高品質なGMP施設の存在、高度な訓練を受けた労働力、および学術界と産業界の間の協力関係の深化が、この急速に拡大する市場における北米の地位をさらに強化しています。

競争環境と主要企業

ウイルスベクター&プラスミドDNA製造市場に参入している企業は、生産のスケーラビリティと効率を向上させるために、自動化と先進的なバイオプロセシング技術に多大な投資を行っています。また、企業は個別化治療や複数のベクタータイプに対応できる柔軟な製造システムの開発にも注力しています。

競争環境は、能力、標準化、および協業パートナーシップへの戦略的投資によって特徴づけられます。市場プレーヤーは、地理的プレゼンスと迅速な対応能力を拡大する手段として、複数の拠点を持つ地理的プレゼンスとモジュール式施設の拡大に投資しています。標準化されたプラットフォームの採用は、技術移転を促進し、規制リスクを低減します。一方、能力予約、委託製造、リスク共有モデルなどの柔軟な商業契約は、主にインセンティブを調整するために使用されます。さらに、企業はプロセス分析、自動化、従業員のスキルアップ、および積極的な規制当局との連携を実施し、スケールアップを安全かつ効率的な市場投入へと転換しています。

市場の主要企業には、Thermo Fisher Scientific Inc.、Lonza、Merck KGaA、Takara Bio Inc.、Sanofiなどが挙げられます。その他、Hillgene Biopharma Co., Ltd.、Revvity、Aldevron LLC、VGXI、FUJIFILM Biotechnologies、WuXi Biologics、REGENXBIO Inc.、AGC Biologics、Batavia Biosciences B.V.、Wacker Chemie AGなどもこの市場で活動しています。これらの企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、および最近の動向などのパラメータに基づいて、市場調査レポートでプロファイルされています。

最近の動向

市場における最近の主要な動向は以下の通りです。

* 2025年6月: ProBioは、ニュージャージー州ホープウェルのプリンストン・ウェスト・イノベーション・キャンパスに、細胞・遺伝子治療エクセレンスセンターの開設を発表しました。128,000平方フィートの最先端GMP施設は、アデノ随伴ウイルス(AAV)およびレンチウイルスベクター(LVV)プラットフォームを含む高品質なプラスミドDNAおよびウイルスベクター製造を目的としており、ProBioが生命を変える医薬品の迅速な提供を推進することに焦点を当てていることを強調しています。

* 2025年6月: ArcticZymes Technologies ASAは、ウイルスベクター製造に使用される新しいGMPグレードのヌクレアーゼであるM-SAN HQ GMPにより、GMP製品ラインの拡張を発表しました。新しく発売された製品は、M-SAN HQの確立された性能にGMP製造の規制上の強みを加え、生理的食塩水条件下で非常に効率的な酵素的宿主細胞DNA除去ソリューションを提供します。

市場スナップショットとレポート分析の構成

市場の主要な数値は以下の通りです。

* 2024年の市場規模: 48億米ドル

* 2035年の予測値: 239億米ドル

* CAGR(2025年~2035年): 15.7%

* 予測期間: 2025年~2035年

* 過去データ: 2020年~2023年

この市場分析レポートには、セグメント分析および地域レベルの分析が含まれています。さらに、定性分析には、推進要因、阻害要因、機会、主要トレンド、バリューチェーン分析、および主要トレンド分析が含まれます。競争環境セクションには、競合マトリックスと企業プロファイルが含まれ、企業概要、製品ポートフォリオ、販売拠点、主要子会社または販売業者、戦略と最近の動向、主要財務情報などが網羅されています。

レポートのセグメンテーションは以下の通りです。

* ベクタータイプ: ウイルスベクター、非ウイルスベクター

* アプリケーション: 遺伝子治療、細胞治療、ワクチン製造、その他

* エンドユーザー: 製薬・バイオテクノロジー企業、学術・研究機関、CRO

* 地域: 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカこの包括的なレポートは、市場の現状と将来の展望を深く理解するための重要な情報源となります。

よくあるご質問

Q: 2024年における世界のウイルスベクター・プラスミドDNA製造市場の規模はどのくらいでしたか?

A: 2024年、世界のウイルスベクター・プラスミドDNA製造市場は48億米ドルと評価されました。

Q: 2035年における世界のウイルスベクター・プラスミドDNA製造産業の規模はどのくらいになる見込みですか?

A: 世界のウイルスベクター・プラスミドDNA製造産業は、2035年末までに239億米ドル以上に達すると予測されています。

Q: ウイルスベクター・プラスミドDNA製造市場を牽引する要因は何ですか?

A: 遺伝性疾患および希少疾患の治療における遺伝子治療の採用増加、製造プロセスにおける技術的進歩、遺伝子ベース製品の臨床試験および市場承認の増加、バイオテクノロジーへの投資増加、そして新規ワクチン開発の必要性の高まりなどが、ウイルスベクター・プラスミドDNA製造市場の拡大を推進する要因の一部です。

Q: 予測期間中の世界のウイルスベクター・プラスミドDNA製造産業の年平均成長率(CAGR)はどのくらいになりますか?

A: 年平均成長率は、2025年から2035年まで15.7%になると予測されています。

Q: 世界のウイルスベクター・プラスミドDNA製造市場における主要なプレーヤーは誰ですか?

A: Thermo Fisher Scientific Inc.、Lonza、Hillgene Biopharma Co., Ltd.、Revvity、Merck KGaA、Aldevron LLC、VGXI、FUJIFILM Biotechnologies、WuXi Biologics、Takara Bio Inc.、REGENXBIO Inc.、AGC Biologics、Batavia Biosciences B.V.、Sanofi、Wacker Chemie AGなどです。

この市場レポートは、「世界のウイルスベクターおよびプラスミドDNA製造市場」に焦点を当て、2020年から2035年までの期間における市場の包括的な分析と予測を提供しています。レポートは、市場の概要から始まり、セグメントの定義、市場の全体像、そして市場を形成する主要なダイナミクスについて詳述しています。具体的には、市場の成長を推進する要因(Drivers)、成長を阻害する要因(Restraints)、および将来の成長機会(Opportunities)が分析されています。また、この期間における市場収益予測(US$ Bn)も提示されており、市場の規模と将来の展望を明確に示しています。

レポートでは、市場の深い理解を促すための多角的な主要インサイトが提供されています。これには、主要国・地域における医療費の動向、ヘルスケア分野全体におけるウイルスベクターおよびプラスミドDNAの応用、製造における最近の技術的進歩が含まれます。さらに、主要地域・国における規制シナリオ、ポーターの5フォース分析、PESTLE分析といった戦略的フレームワークを用いて、市場の構造と外部環境が評価されています。新規市場参入者向けの市場参入戦略、エンドユーザーの主要な購買指標、主要な業界イベント(パートナーシップ、コラボレーション、製品承認、M&Aなど)、そして主要競合他社が提供するサービスのベンチマーク分析も網羅されており、市場参加者にとって実用的な情報が豊富に盛り込まれています。

グローバル市場の分析と予測は、複数のセグメントにわたって詳細に行われています。まず、「ベクタータイプ別」では、ウイルスベクター(アデノウイルス、レトロウイルス、アデノ随伴ウイルス(AAV)、レンチウイルス、その他のウイルスベクター)とプラスミドDNAに分類され、それぞれの市場価値予測と市場魅力度分析が提供されています。次に、「ワークフロー別」では、アップストリーム製造(ベクター増幅、編集・拡張、ベクター回収・ハーベスティング)とダウンストリーム製造(精製、最終充填)に分けられ、各プロセスの市場価値予測と市場魅力度分析が示されています。これらの分析により、技術的側面からの市場構造と成長機会が明確にされています。

さらに、「アプリケーション別」では、細胞・遺伝子治療、ワクチン開発、アンチセンス・RNAi治療、その他の用途に焦点を当て、各アプリケーション分野の市場価値予測と市場魅力度分析が行われています。これは、ウイルスベクターおよびプラスミドDNAが医療分野でどのように活用されているかを理解する上で重要です。「製造規模別」では、前臨床、臨床、商業規模の各段階における市場価値予測と市場魅力度分析が提供され、研究開発から商業生産までの市場動向を把握できます。最後に、「エンドユーザー別」では、製薬・バイオテクノロジー企業、医薬品受託製造機関(CMO)、学術・研究機関が主要なエンドユーザーとして特定され、それぞれの市場価値予測と市場魅力度分析が示されています。これらのセグメント別分析は、市場の多様な側面を深く掘り下げ、戦略的な意思決定を支援する基盤となります。

地域別の市場分析と予測も、本レポートの重要な部分です。北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの主要地域ごとに、2020年から2035年までの市場価値予測と市場魅力度分析が提供されています。各地域セクションでは、さらに詳細な分析が行われており、例えば北米では米国とカナダ、欧州では英国、ドイツ、フランス、イタリア、スペイン、オランダ、その他の欧州諸国、アジア太平洋では中国、インド、日本、オーストラリア、韓国、ASEAN諸国、その他のアジア太平洋諸国といった主要国・サブ地域別の市場価値予測が含まれています。これらの地域別分析は、ベクタータイプ、ワークフロー、アプリケーション、製造規模、エンドユーザーといったグローバル市場分析で用いられたセグメントに基づき、それぞれの地域市場の特性と成長機会を詳細に明らかにしています。

競争環境の分析も徹底されており、市場の主要プレーヤーに関する詳細な情報が提供されています。これには、企業をティアと規模で分類した競争マトリックス、2024年時点の企業別市場シェア分析が含まれます。さらに、Thermo Fisher Scientific Inc.、Lonza、Hillgene Biopharma Co., Ltd.、Revvity、Merck KGaA、Aldevron LLC、VGXI、FUJIFILM Biotechnologies、WuXi Biologics、Takara Bio Inc.、REGENXBIO Inc.、AGC Biologics、Batavia Biosciences B.V.、Sanofi、Wacker Chemie AGといった主要企業のプロファイルが掲載されています。各企業プロファイルには、企業概要、財務概要、事業戦略、および最近の動向といった情報が含まれており、競合他社の戦略と市場での位置付けを深く理解するための貴重な洞察を提供しています。

表一覧

表01:世界のウイルスベクターおよびプラスミドDNA製造市場価値(10億米ドル)予測、ベクタータイプ別、2020年~2035年

表02:世界のウイルスベクターおよびプラスミドDNA製造市場価値(10億米ドル)予測、ウイルスベクター別、2020年~2035年

表03:世界のウイルスベクターおよびプラスミドDNA製造市場価値(10億米ドル)予測、ワークフロー別、2020年~2035年

表04:世界のウイルスベクターおよびプラスミドDNA製造市場価値(10億米ドル)予測、アップストリーム製造別、2020年~2035年

表05:世界のウイルスベクターおよびプラスミドDNA製造市場価値(10億米ドル)予測、ダウンストリーム製造別、2020年~2035x年

表06:世界のウイルスベクターおよびプラスミドDNA製造市場価値(10億米ドル)予測、用途別、2020年~2035年

表07:世界のウイルスベクターおよびプラスミドDNA製造市場価値(10億米ドル)予測、製造規模別、2020年~2035年

表08:世界のウイルスベクターおよびプラスミドDNA製造市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表09:世界のウイルスベクターおよびプラスミドDNA製造市場価値(10億米ドル)予測、地域別、2020年~2035年

表10:北米のウイルスベクターおよびプラスミドDNA製造市場価値(10億米ドル)予測、国別、2020年~2035年

表11:北米のウイルスベクターおよびプラスミドDNA製造市場価値(10億米ドル)予測、ベクタータイプ別、2020年~2035年

表12

*** 本調査レポートに関するお問い合わせ ***

ウイルスベクターとプラスミドDNA製造は、遺伝子を細胞内に導入するための重要なツールであるウイルスベクターとプラスミドDNAを、研究、臨床、商業利用のために生産する一連のプロセスを指します。これらの製造は、遺伝子治療、細胞治療、ワクチン開発、基礎研究など、バイオ医薬品分野の発展に不可欠な基盤技術であり、その品質と安定供給が極めて重要視されています。

主要なウイルスベクターには、アデノウイルスベクター、アデノ随伴ウイルス(AAV)ベクター、レトロウイルスベクター、レンチウイルスベクターなどがあります。アデノウイルスベクターは、高い遺伝子導入効率と大きな遺伝子搭載能力を持ちますが、免疫原性が課題となることがあります。AAVベクターは、低い免疫原性と長期的な遺伝子発現が期待でき、特にin vivo遺伝子治療で広く利用されています。レトロウイルスベクターやレンチウイルスベクターは、宿主ゲノムへの安定的な遺伝子組み込みが可能であり、CAR-T細胞療法などの細胞治療に用いられます。それぞれのベクターは、標的細胞への指向性、遺伝子発現期間、安全性プロファイルが異なり、用途に応じて選択されます。

プラスミドDNAは、ウイルスベクター製造の出発材料となるだけでなく、DNAワクチンや直接的な遺伝子治療、研究用ツールとしても利用されます。主な種類としては、目的タンパク質を発現させるための発現プラスミド、遺伝子治療に直接用いられる治療用プラスミド、そしてDNAワクチンとして機能するワクチン用プラスミドがあります。製造されるプラスミドDNAは、その後の用途に応じて、研究グレードから臨床グレード(GMP準拠)まで、異なる品質要件が求められます。特に臨床応用されるプラスミドDNAは、高純度、高濃度、低エンドトキシンレベルが必須であり、厳格な品質管理の下で製造されます。

ウイルスベクターおよびプラスミドDNAの製造プロセスは、大きく上流工程と下流工程に分けられます。上流工程では、目的遺伝子を組み込んだプラスミドDNAを大腸菌で増幅・回収したり、ウイルスベクターの場合は、目的遺伝子を搭載したプラスミドDNAを宿主細胞(例:HEK293細胞)に導入し、ウイルス粒子を産生させます。細胞培養技術、遺伝子導入技術(トランスフェクション、感染)がこの段階で重要となります。下流工程では、産生されたウイルス粒子やプラスミドDNAを細胞から回収し、クロマトグラフィー(イオン交換、疎水性相互作用、サイズ排除など)、限外ろ過、深層ろ過といった多様な精製技術を組み合わせて、高純度かつ高力価の製品を得ます。不純物(宿主細胞由来DNA/タンパク質、エンドトキシンなど)の除去が極めて重要です。

これらの製造技術は、遺伝子治療薬の開発において中心的な役割を担っています。例えば、遺伝性疾患やがんに対する治療薬として、欠損遺伝子の補充や免疫細胞の改変に利用されます。CAR-T細胞療法に代表される細胞治療では、T細胞にキメラ抗原受容体遺伝子を導入するためにレンチウイルスベクターが不可欠です。また、感染症に対するDNAワクチンや、ウイルスベクターを用いたワクチン(例:COVID-19ワクチン)の開発にも広く応用されています。基礎研究分野では、遺伝子の機能解析や細胞モデルの構築に不可欠なツールとして、日々活用されています。再生医療や創薬研究においても、細胞の分化誘導や疾患モデルの作製に貢献しています。

製造においては、GMP(Good Manufacturing Practice)に準拠した施設とプロセスが求められ、厳格な品質管理体制が不可欠です。品質評価には、力価測定、純度分析、宿主細胞由来不純物(DNA、タンパク質)の定量、エンドトキシン試験、無菌試験、マイコプラズマ試験など、多岐にわたる分析法が用いられます。製造スケールの拡大(スケールアップ)や、製造コストの最適化、自動化技術の導入も重要な課題です。近年では、連続生産技術やシングルユース技術の導入により、製造効率の向上とリスク低減が図られています。これらの技術革新と厳格な品質管理が、安全で効果的なバイオ医薬品の安定供給を支えています。