サービスとしての映像監視市場:展開モデル(クラウド、ハイブリッド、オンプレミス)、提供形態(ハードウェア、サービス、ソフトウェア)、組織規模、産業分野、用途別 - 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

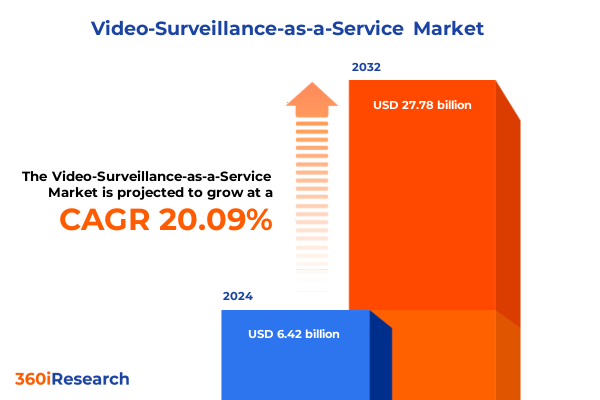

サービスとしての映像監視(Video-Surveillance-as-a-Service、以下VSaaS)市場は、2024年に64.2億米ドルと推定され、2025年には76.8億米ドルに達すると予測されています。この市場は、20.09%の複合年間成長率(CAGR)で成長し、2032年までに277.8億米ドルに達すると見込まれています。VSaaSは、高度なカメラ技術とクラウドベースのプラットフォームを組み合わせることで、組織にスケーラブルで柔軟かつ費用対効果の高いセキュリティ機能を提供する革新的なソリューションとして急速に台頭しています。従来のオンプレミス型ビデオ管理システムから、安全なデータセンターでホストされるサブスクリプションベースのモデルへの移行は、企業にとって大きな変革を意味します。これにより、企業は多額の初期設備投資(CAPEX)を削減できるだけでなく、継続的なソフトウェアアップデートと場所を問わないリモートアクセス性の恩恵を享受することが可能となります。

この市場の成長を牽引する主要な要因は多岐にわたります。まず、クラウドコンピューティングの採用が世界的に拡大していること、高解像度カメラの普及、そして状況認識と運用効率を劇的に向上させるためのリアルタイム分析への需要が挙げられます。デジタル変革の取り組みが各産業で加速するにつれて、サービスとしての映像監視は現代のセキュリティフレームワークの礎石となる位置付けを確立しています。

技術的な進化も、サービスとしての映像監視のランドスケープを再定義する重要な推進力となっています。人工知能(AI)駆動型分析の統合は、標準的なビデオフィードを、行動分析、異常検知、予測アラートが可能なプロアクティブなツールへと格上げしました。これにより、セキュリティ担当者は潜在的な脅威に先手を打って対応できるようになります。同時に、エッジコンピューティングの台頭はデータ処理を分散化させ、カメラ設置場所の近くで重要な洞察を生成することを可能にし、ミッションクリティカルなアプリケーションにおけるレイテンシーを大幅に低減しています。さらに、モノのインターネット(IoT)デバイスと監視ネットワークの融合はユースケースを拡大し、スマートビルディングやコネクテッドインフラがセキュリティ目的を超えて、運用最適化のためにビデオデータを活用することを可能にしています。例えば、人流分析による店舗レイアウトの最適化や、設備監視による予知保全などが挙げられます。これらの変革的な進歩は、サイバーセキュリティへの関心の高まりに強く支えられており、ビデオストリームの保護、セキュアアクセスプロトコルの確立、クラウド環境の整合性を守るための脅威検出対策への投資を促進しています。

市場の需要と採用パターンは、多角的なセグメンテーション分析によって詳細に明らかにされています。産業分野別では、商業施設が集中監視とビル管理システムとの統合の必要性からリードしており、小売店、オフィスビル、工場などで広く導入されています。教育機関(小中学校から主要大学まで)は、学生や教職員の安全確保、資産保護、およびコンプライアンス要件を満たすためにキャンパスの安全性を優先しています。連邦、州、地方自治体における政府の導入は、公共の安全、インフラ保護、および厳格なデータ主権と堅牢なセキュリティプロトコルを重視しています。診療所、主要病院、介護施設を含む医療施設は、患者の安全、資産の監視、および規制遵守のためにリモート監視を採用しています。主要空港から鉄道ハブ、道路回廊に至る輸送ネットワークは、セキュリティと運用効率の両方のために、車両追跡、交通管理、不審者検知などの専門的な監視を必要としています。消費者が従来のシステムの複雑さなしにプロフェッショナルグレードの監視を求めるため、住宅分野での採用も拡大を続けています。

展開モデルを見ると、純粋なクラウド型サービスは、迅速なスケーラビリティ、容易な管理、および初期投資の低減を求める組織を惹きつけています。ハイブリッド構成は、既存のオンプレミス投資を維持しつつクラウドの俊敏性と柔軟性を享受したい企業に橋渡しを提供します。一方、完全にオンプレミス型のソリューションは、政府機関や金融機関など、厳格なデータ管理とセキュリティ要件を伴う高セキュリティ環境で引き続き使用されています。

地域的ダイナミクスも、サービスとしての映像監視のエコシステムを形成する上で重要な役割を果たしています。アメリカ大陸では、堅牢なクラウドインフラと小売および企業セキュリティへの強い重点が、サブスクリプションベースモデルの広範な導入を推進しており、スマートシティや交通プロジェクトを支援するための官民連携も増加しています。ヨーロッパ、中東、アフリカ(EMEA)地域は、欧州連合(EU)の一般データ保護規則(GDPR)のような厳格なデータプライバシー規則から、公共の安全を確保するために高度な監視を活用する中東の新興インフラプロジェクトまで、多様な規制環境を示しています。一方、アジア太平洋市場は、急速な都市化、政府主導のスマートシティイニシアティブ、特に交通量の多い空港や鉄道ネットワークにおける交通セキュリティへの強力な投資によって、急成長を遂げています。すべての地域において、地域の規制とグローバルなセキュリティ基準の相互作用が、独自の市場要件に対応するためのベンダー戦略とパートナーシップモデルを形成しています。

将来の展望と課題として、2025年に米国で導入される特殊電子機器(サービスとしての映像監視ハードウェアの重要部品を含む)に対する新たな関税が、サプライチェーン全体に新たなコスト圧力を生じさせています。輸入カメラセンサーやネットワーク機器に依存するメーカーは、着地コストの増加に直面しており、価格競争力を維持するために生産拠点の移転や代替調達先の確保を促しています。サービスプロバイダーは、既存顧客を維持するために増加した費用の一部を吸収しつつ、マージンを維持するためにサブスクリプション料金を調整するというデリケートなバランスを模索しています。これらの動向は、プロバイダーにモジュール式システムアーキテクチャの探求と、ハードウェアコストの増加を相殺できるソフトウェア中心の収益モデルの採用を促しています。同時に、関税の影響を軽減し、不可欠なコンポーネントの一貫した可用性を確保するために、地域の組立業者や電子機器メーカーとの戦略的パートナーシップが構築されています。

競争環境は、確立されたセキュリティベンダーと機敏なクラウドネイティブプロバイダーが混在しており、それぞれが戦略的な地位を確立しています。主要なグローバル企業は、広範なチャネルネットワークと幅広い製品ポートフォリオを活用し、高度な分析機能を主力製品に統合し、通信事業者との提携を通じて接続性と監視サービスをバンドルしています。同時に、純粋なクラウドプロバイダーは、迅速な機能展開、シームレスなリモート管理ポータル、およびサードパーティアプリケーションとの統合を容易にするAPIエコシステムを通じて差別化を図っています。いくつかの主要プレーヤーは、ナンバープレート認識やインシデント検出などの分野での能力を強化するため、分析スタートアップ企業の買収を通じて成長を加速させています。ハードウェアメーカーとソフトウェア開発者間の協力も強化されており、エンドユーザーの調達を簡素化し、統合の複雑さを軽減するフルスタックソリューションへの市場トレンドを反映しています。

業界リーダーが進化するサービスとしての映像監視市場で機会を捉え、価値を最大化するためには、いくつかの戦略的推奨事項があります。まず、提供製品を差別化し、経常収益を促進するために、AI対応分析の進歩を優先すべきです。これにより、より高度な脅威検知や運用効率の向上が可能になります。サイバーセキュリティプロトコルを強化し、ISO 27001などの認知されたセキュリティ認証を取得することは、顧客の信頼を構築し、規制の厳しいセクターでの市場参入を促進します。柔軟なサブスクリプションモデルと組み合わせたモジュール式ハードウェア設計を開発することで、多様な組織規模に対応した迅速な展開と参入コストの管理が可能になります。システムインテグレーターやクラウドプラットフォームベンダーとの戦略的提携は、バンドルソリューションを通じて市場リーチを拡大し、サービス能力を豊かにすることができます。また、交通機関向けの高度な境界セキュリティモジュールや、物流および製造アプリケーション向けの包括的な資産追跡スイートなど、垂直産業固有のニーズに対応するために製品ロードマップを調整することも極めて重要です。セキュリティと並行して運用上の洞察を重視する顧客中心のアプローチを採用することで、サービスプロバイダーは競争の激しい環境で長期的なパートナーシップと持続可能な成長を促進できるでしょう。

以下に、ご指定の「サービスとしての映像監視」の用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* 序文

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* エンドツーエンド暗号化されたビデオストレージおよび検索機能を備えたクラウドベースのVSaaSプラットフォームの拡大

* 重要拠点における遅延と帯域幅消費を削減するための映像監視におけるエッジコンピューティングの採用

* 混雑した環境で不審な活動を特定するための高度なAI搭載行動分析の展開

* 包括的な施設監視と自動アラートのためのIoTセンサーとVSaaSソリューションの統合の進展

* フェデレーテッドラーニング技術を活用したプライバシー保護型ビデオ分析への重点の高まり

* 中小企業向けに調整されたサブスクリプションベースのスケーラブルな監視サービスへの需要の高まり

* 弾力性のある相互運用可能な映像監視サービスのためのマルチクラウドオーケストレーションフレームワークの開発

* リモートおよび一時的なサイトセキュリティアプリケーション向け5G対応モバイルVSaaS展開の出現

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* サービスとしての映像監視市場:展開モデル別

* クラウド

* ハイブリッド

* オンプレミス

* サービスとしての映像監視市場:提供形態別

* ハードウェア

* サービス

* マネージドサービス

* プロフェッショナルサービス

* ソフトウェア

* サービスとしての映像監視市場:組織規模別

* 大企業

* 中規模企業

* 小規模企業

* サービスとしての映像監視市場:産業分野別

* 商業

* 教育

* 高等教育

* K-12

* 政府

* 連邦

* 地方

* 州

* ヘルスケア

* クリニック

* 病院

* 介護施設

* 住宅

* 交通

* 航空輸送

* 鉄道輸送

* 道路輸送

* サービスとしての映像監視市場:アプリケーション別

* 資産追跡

* GPS追跡

* IoT資産監視

* RFID追跡

* 建物セキュリティ

* アクセス制御

* 侵入検知

* 周辺セキュリティ

* 施設周辺

* フェンスセキュリティ

* 交通監視

* 事象検知

* ナンバープレート認識

* 車両計数

* サービスとしての映像監視市場:地域別

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* サービスとしての映像監視市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* サービスとしての映像監視市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Eagle Eye Networks, Inc.

* Verkada, Inc.

* Genetec Inc.

* Axis Communications AB

* Bosch Security Systems GmbH

* Honeywell International Inc.

* Cisco Systems, Inc.

* Johnson Controls International plc

* Avigilon Corporation

* パナソニック株式会社

* Motorola Solutions, Inc.

* Hikvision Digital Technology Co., Ltd.

* Dahua Technology Co., Ltd.

* Milestone Systems A/S

* Securitas AB

* Brivo Inc.

* VideoLoft Ltd.

* Cloudastructure Inc.

* Neo Solutions Inc.

* Tyco International plc

* Alarm.com Holdings, Inc.

* ADT Inc.

* KwikVision Inc.

* Vicron Systems Ltd.

* Rhombus Systems Inc.

* 図目次 [合計: 30]

* 表目次 [合計: 1131]

*** 本調査レポートに関するお問い合わせ ***

近年、映像監視システムは「サービスとしての映像監視」、すなわちVideo Surveillance as a Service (VSaaS) へと大きく変革しつつある。これは、従来のオンプレミス型が抱えていた高額な初期投資、複雑なシステム構築、運用・保守コストといった課題を解決するため、クラウドベースで監視機能を提供するソリューションである。ユーザーは専用ハードウェアの購入やサーバー設置の負担から解放され、月額制で手軽に高度な監視機能を利用できる。映像データの記録、保存、管理、解析といった一連のプロセスをクラウド上で完結させることで、VSaaSは監視を単なるセキュリティツールから、より柔軟で多機能なビジネスインソリューションへと進化させている。

VSaaSの核となるのは、クラウドストレージによる映像データの安全な保管と、AI(人工知能)を活用した高度な映像解析機能である。不審者の侵入検知、特定の物体や人物の追跡、顔認証、異常行動の自動検知、さらには顧客の動線分析やヒートマップ作成といったビジネスインテリジェンス機能まで、多岐にわたる。これらの解析結果はリアルタイムで通知され、迅速な対応を可能にする。スマートフォンやPCから場所を選ばずに監視映像を確認できるリモートアクセス機能は、運用効率を飛躍的に向上させる。企業は初期投資を抑制し、運用コストを予測可能な月額費用に転換できるため、予算管理が容易となる。システムの拡張性も高く、ビジネス規模の変化に柔軟に対応できる点も大きなメリットである。

VSaaSの応用範囲は非常に幅広い。小売業界では、万引き防止や顧客の購買行動分析、従業員の業務効率監視に利用され、売上向上と損失削減に貢献する。オフィスビルや商業施設では、入退室管理の自動化、不審者の早期発見、災害時の避難誘導支援などに活用される。工場や倉庫では、生産ラインの監視、作業員の安全確保、資材の管理といった用途で導入が進む。また、スマートシティ構想の一環として、交通量のモニタリング、公共空間の安全確保、災害時の状況把握など、都市全体のインフラ監視にもその可能性が広がっている。単なる防犯ツールに留まらず、収集された映像データとその解析結果は、企業の意思決定を支援する貴重なビジネスインテリジェンスとしても機能し、多様な業界で新たな価値を創出している。

しかしながら、VSaaSの導入にはいくつかの課題も存在する。最も重要なのは、映像データという機微な情報をクラウド上で扱うことによるプライバシー保護とデータセキュリティの問題であり、信頼できるベンダー選定と各国・地域の法令遵守が不可欠となる。インターネット接続に依存するため、ネットワーク障害時の対応も考慮する必要がある。将来的には、5G通信の普及とエッジAIのさらなる進化により、高精細な映像データのリアルタイム伝送と、より高速かつ正確なオンデバイス解析が実現し、クラウド負荷軽減とプライバシー保護が両立されることが期待される。IoTデバイスとの連携も一層深まり、より統合されたセキュリティ・管理プラットフォームへと進化していくだろう。サービスとしての映像監視は、技術革新と倫理的枠組みの整備を通じて、社会の安全と利便性を向上させるための不可欠なインフラとして、その価値を一層高めていくに違いない。