動物用眼科医療の世界市場(2025-2030):種類別、適応疾患別、用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

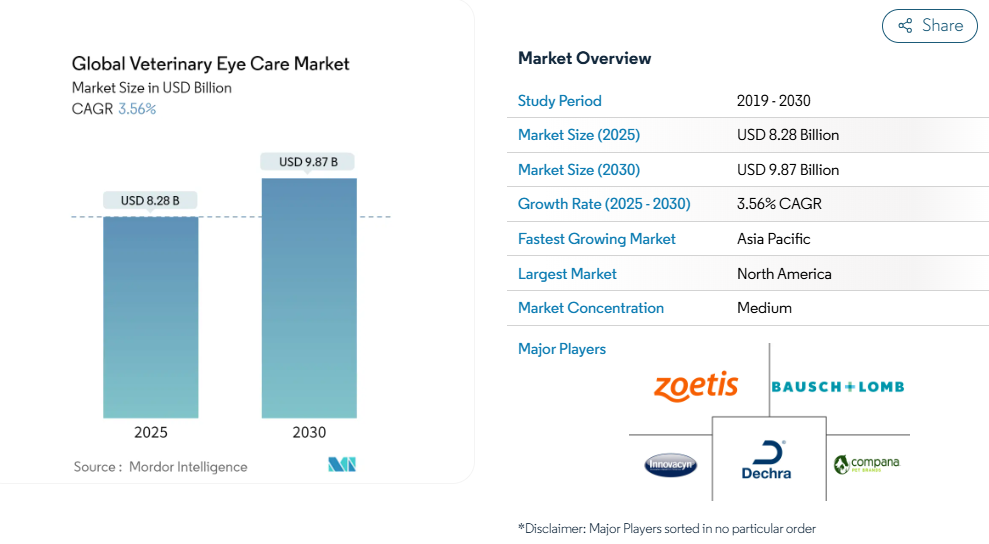

世界の動物用眼科医療市場規模は、2025年に82.8億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は3.56%で、2030年には98.7億米ドルに達する見込みです。

動物用眼科医療産業は、ペットの飼い方の進化と動物医療への関心の高まりによって大きな変貌を遂げています。

米国ペット用品協会の2023-2024年全国ペット飼育者調査によると、現在アメリカの世帯の約66%がペットを飼育しており、その数は8,690万世帯、猫は4,650万匹、犬は6,510万匹です。

このようなペット人口の増加により、動物眼科医療を含む専門的な獣医サービスの需要が増加しています。この産業は、予防ケアと早期介入戦略への顕著なシフトを目の当たりにしており、動物病院は様々な眼疾患に対する高度な診断と治療オプションを含むサービスの提供を拡大しています。

この市場の特徴は、獣医眼科における技術の進歩と革新的な治療アプローチです。最近の開発には、高度な診断ツールの導入、高度な手術技術、さまざまな眼疾患の治療に特化した薬剤などがあります。例えば、2023年12月、Palm Beach Equine Clinicは、2024年キヤノンAquilion LB Exceed Dual Energy Computed Tomographyスキャナーを追加し、眼疾患の診断能力を強化しました。このような先進技術の統合は、獣医眼科医療の提供方法に革命をもたらし、治療成果を向上させています。

眼科医療産業は、サービスへのアクセスを拡大し、医療の質を向上させることを目的とした、大規模な統合や戦略的提携を目の当たりにしています。その顕著な例が、2023年8月のDômes PharmaによるSentrX Animal Careの買収で、SentrXの革新的なBioHAnce技術とDômes Pharmaの販売網が統合されました。このような戦略的買収や提携の流れにより、さまざまな地域で専門的な眼科医療サービスや高度な治療オプションへのアクセスが向上しています。さらに、2023年にスペインの動物病院が報告した収入の8.3%増に見られるように、動物病院は堅調な財政成長を遂げています。

この産業では、医療資金調達パターンに顕著な変化が見られ、ペット保険が動物眼科医療サービスへのアクセスにおいてますます重要な役割を果たしています。保険に加入しているペットの数は、2021年の440万匹から2022年には536万匹に達し、ペット医療保険に対する認識と導入が高まっていることを示しています。この傾向はペットの医療費支出の増加に支えられており、アメリカのペットオーナーは2023年に約1,436億米ドルを動物医療と製品に支出し、2022年の1,368億米ドルから増加します。ペット保険の利用可能性と普及の拡大により、高度な眼科治療がペットの飼い主にとってより身近なものとなり、眼科医療市場全体の拡大に寄与しています。

動物用眼科医療市場の動向

動物における眼疾患の負担増

近年、家畜と伴侶動物の両方に影響を及ぼす眼病が増加しており、動物における様々な眼の健康状態の負担が大幅に増加しています。最近の研究では、特に家畜のペットにおける眼疾患の有病率が注目されています。2023年4月にVeterinary Journalに掲載された研究によると、結膜炎、角膜潰瘍、角膜壊死を含む眼病変は、診察した猫の35.05%、診察した犬の35.92%で診断されました。この研究から、角膜病変(48.3%)は短頭種で最も一般的な眼疾患であり、犬種の中ではゴールデンレトリバーが82.3%と最も高い割合を示しました。

動物が罹患する眼疾患の重篤度と多様性は、専門的な獣医眼科の重要な必要性を強調しています。ディクル大学獣医学部動物病院が2023年12月に発表した研究によると、猫の眼疾患は多岐にわたり、結膜炎の有病率は21.1%、角膜炎は19.59%、角膜潰瘍は14.09%、緑内障は3.44%でした。さらに、2022年10月にJournal of Veterinary Medicine Associationに掲載された研究によると、アメリカン・コッカー・スパニエルやウエスト・ハイランド・ホワイト・テリアなどの特定の犬種は、他の犬種に比べてドライアイ疾患(DED)の有病率が特に高く、5%を超えていました。これらの統計は、眼病が動物の個体群に与える重大な影響を浮き彫りにし、包括的な獣医眼科医療ソリューションの必要性が高まっていることを強調しています。

動物の同伴者の増加

ペットの飼育は、動物とのふれあいの利点に対する意識の高まりやライフスタイルの変化により、目覚ましい成長を遂げています。米国ペット用品協会(APPA)が実施した2023-2024年全国ペット飼育者調査によると、米国の世帯の約66%がペットを飼育しており、これは猫4650万匹、犬6510万匹を含む8690万世帯に相当します。このようなペット飼育の大幅な増加により、動物の眼科医療を含む、ペット専門の眼科医療サービスに対する需要が増加しています。ペットの福祉への取り組みは、保護された動物が飼い主に戻る割合が増加していることでも証明されており、犬71万匹、猫10万匹を含む年間約81万匹が再会しています。

ペットの養子縁組の急増は、さまざまな国のデータが示すように、単一の地域に限定されるものではありません。カナダでは、カナダ動物衛生機関(CAHI)がペットの個体数の大幅な増加を報告しており、犬の個体数は2021年の770万頭から2022年には790万頭に、猫の個体数は2021年の810万頭から2022年には850万頭に増加しています。さらに、2022年3月に発表されたペットフード製造業者協会(PFMA)のファクトシートによると、英国では320万世帯がペットを飼い始め、2022年には犬1,300万匹、猫1,200万匹を含む総ペット人口は3,490万匹に達するとのことです。このようなペット飼育の広範な増加により、複数の地域で獣医眼科サービスおよび製品に対する大きな需要が生まれ、アイケア市場の成長に寄与しています。

セグメント分析: 種類別

動物用眼科医療市場における眼科医療サービス・セグメント

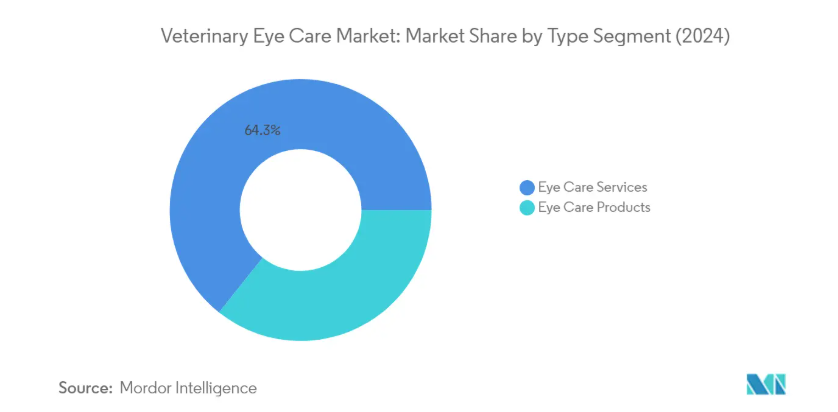

アイケアサービスセグメントは、世界の動物用眼科医療市場を支配しており、2024年の市場シェア全体の約64%を占めています。この重要な市場地位は、専門的な獣医眼科サービスを含む優れた獣医学的ケアに対するニーズの高まりと、伴侶動物の健康とウェルネスを重視する飼い主の強い関心によってもたらされています。このセグメントの成長は、特に遠隔地における動物眼科クリニックの拡大と、高度な診断および治療方法の採用の増加によってさらに強化されています。例えば、2023年10月、Burlington Emergency and Veterinary Specialists(BEVS)は、包括的な診断と外科治療を提供し、ペットのための高度な眼科治療を提供する新しいサービスを開始しました。この分野は、ペット保険導入の増加、眼病に対する意識の高まり、獣医眼科サービスの継続的な進歩に牽引され、2024年から2029年までのCAGRが約4%と最も高く、力強い成長軌道を維持すると予測されています。

残りの種類別セグメント

アイケア製品セグメントは動物用眼科医療市場の重要な構成要素であり、動物の眼疾患の診断、治療、管理のために設計された幅広い専門製品を網羅しています。このセグメントには、点眼液、点眼薬、軟膏、ゲル、眼洗浄剤、拭き取り薬、涙液、潤滑剤、診断キット、手術用器具、栄養補助食品などが含まれます。このセグメントの重要性は、主要な市場参入企業による継続的な製品の革新と上市によって裏付けられています。例えば、2024年1月、ボシュロムは米国で犬用医療製品Project Watsonを発表しました。このセグメントの成長を支えているのは、ペットのアイケアに対する意識の高まりと、動物における眼疾患の有病率の上昇です。

セグメント分析: 疾患別

動物用アイケア市場における眼表面障害セグメント

眼表面障害セグメントは、動物用アイケア市場において圧倒的な存在感を示しており、2024年には市場シェア全体の約28%を占めます。この大きな市場プレゼンスは、コンパニオンアニマルにおける結膜炎、ドライアイ症候群、角膜潰瘍、その他様々な表面レベルの眼障害などの症状の有病率の増加によってもたらされます。このセグメントの成長は、高度な診断ツールや、特殊な薬剤や外科的介入を含む治療オプションの利用可能性によってさらに支えられています。Burlington Emergency and Veterinary Specialists (BEVS)による新しい眼科サービスの開始や、TVMによるRemend Corneal GelやRemend Dry Eye Lubricant Dropsのような革新的な製品の導入など、2023年の最近の動向がこのセグメントの市場リーダーシップに大きく貢献しています。

動物用アイケア市場における緑内障セグメント

緑内障分野は、動物用アイケア市場で最も高い成長率を示すと予測されており、2024年から2029年までのCAGRは約4%と予想されています。この成長加速の主な要因は、先進的な治療方法の採用が増加していることと、動物の緑内障早期発見に対する認識が高まっていることです。このセグメントの拡大は、特殊な手術装置や革新的な治療アプローチの開発など、治療オプションにおける継続的な技術進歩によって支えられています。さらに、Morris Animal Foundationの犬緑内障とミトコンドリアに関する2023年の研究や、緑内障治療のための新たな神経保護治療薬に焦点を当てたミシガン州立大学とマッコーリー大学の提携など、最近の研究イニシアティブも成長を後押ししています。

動物用アイケア市場の残りの疾患別セグメント

動物用眼科医療市場には、白内障や感染症など、他にもいくつかの重要なセグメントがあり、それぞれが市場全体のダイナミクスにおいて重要な役割を果たしています。白内障分野は、ペットにおける糖尿病関連の眼合併症の発生率の上昇と、高度な外科手術の採用の増加により脚光を浴びています。感染症分野は、動物における様々な細菌性、ウイルス性、真菌性の眼感染症の流行に牽引され、引き続き重要な位置を占めています。これらの分野は、治療方法における継続的な技術の進歩や、様々な地域における獣医眼科専門サービスの利用可能性の増加によって支えられています。

セグメント分析: 用途別

動物用眼科医療市場における犬セグメント

犬セグメントは動物用眼科医療市場を支配し、2024年には約31%の市場シェアを占めると同時に、予測期間2024-2029年には約4%の成長率で最も強い成長軌道を示します。この分野が突出している背景には、世界的な犬の飼育率の上昇や犬の眼病に対する意識の高まりなど、いくつかの要因があります。犬の眼科疾患、特に緑内障、白内障、角膜潰瘍のような疾患の有病率の増加は、専門的な動物眼科医療サービスの需要を促進しています。ボシュロムが2024年1月に犬の眼をサポートするために特別に処方された犬用医療製品Project Watsonを発表するなど、市場プレイヤーの戦略的な取り組みがこのセグメントの地位をさらに強化しています。さらに、動物眼科専門医療センターの設立や、高度な診断・治療オプションへのアクセスの増加も、このセグメントの大きな市場シェアと成長の可能性に寄与しています。

動物用眼科医療市場の用途別残存セグメント

動物用眼科医療市場には、猫、馬、その他の用途など、他にもいくつかの重要なセグメントがあります。猫のセグメントは、結膜炎、角膜潰瘍、角膜炎などの猫の眼疾患の有病率の増加により、市場のかなりの部分を占めています。馬のセグメントは、規模は小さいものの、特にぶどう膜炎や角膜疾患などの馬の特殊なアイケアのニーズへの対応において、市場で重要な役割を果たしています。その他の用途分野は、様々な動物種とその動物種特有のアイケアの必要性をカバーしており、市場の多様性に貢献しています。これらのセグメントは、獣医眼科学の継続的な進歩、専門的なケア施設へのアクセスの拡大、さまざまな動物種における目の健康の重要性に関するペットオーナーの意識の高まりによって支えられています。

世界の動物用眼科医療市場の地域別セグメント分析

北米の動物用眼科医療市場

北米は、高度な獣医学的インフラ、高いペット飼育率、動物の目の健康に対する意識の高まりを特徴とし、世界の動物用眼科医療市場において圧倒的な強さを誇っています。米国、カナダ、メキシコは、洗練された獣医眼科サービス、ペット保険導入の増加、治療オプションの継続的な技術進歩により、強固な市場を形成しています。この地域は、主要な市場プレイヤーの強い存在感、確立された流通網、動物医療施設への投資の増加などの利点があります。

米国の動物用眼科医療市場

米国は北米最大の市場であり、2024年の動物用眼科医療市場シェアの約85%を占めています。この国の主導的地位は、ペット飼育の増加、獣医学の進歩、動物の眼疾患の有病率の上昇などの要因によって支えられています。様々な眼の病気がペットに影響を及ぼす中、専門的な治療に対する需要が急増し、全国に動物眼科専門医療センターが設立されるようになりました。ペット保険が充実しており、予防的な眼科医療を重視する傾向が強まっていることも、同国の市場地位をさらに強化しています。

米国の動物用眼科医療市場の成長

米国は、2024年から2029年にかけて年平均成長率(CAGR)約3%が見込まれ、引き続き力強い成長の可能性を示しています。この成長の原動力となっているのは、動物用眼科医療を重視する傾向が強まっていることを裏付けるさまざまな取り組みやイベントです。動物の目の健康を促進するための国のコミットメントは、介助動物のための無料の眼科検診や専門の眼科クリニックの設立などのプログラムを通じて明らかです。獣医眼科医療サービスの利用しやすさの向上は、ペットの飼い主の意識の高まりと相まって、米国をこの地域の主要成長市場として位置づけています。

ヨーロッパの獣医眼科医療市場

ヨーロッパは、高度な獣医療インフラとペット飼育率の増加を特徴とする、獣医眼科医療の重要な市場です。この地域の市場を主に牽引しているのは、ドイツ、イギリス、フランス、イタリア、スペインなどの国々で、それぞれが市場の成長に独自に貢献しています。先進的な動物医療施設の存在、ペット保険の普及率向上、動物の目の健康に対する意識の高まりが総合的に、世界のアイケア市場におけるヨーロッパの地位を強化しています。

ドイツの動物用眼科医療市場

ドイツはヨーロッパ最大の市場として浮上し、2024年には地域の動物用眼科医療市場シェアの約23%を占めます。同国の優位性は、ペットの視力と眼の健康を維持することに専心するメーカー、ペットの飼い主、医療専門家からなる強固なエコシステムに起因しています。ドイツ市場は、全世帯の半数近くが少なくとも1匹のペットを飼っているというペット人口の多さと、動物用アイケア・ソリューションを専門とする著名な現地メーカーの存在が特徴です。

ドイツの動物用眼科医療市場の成長

ドイツは、2024~2029年の年平均成長率(CAGR)が約4%と予想され、力強い成長の可能性を示しています。同国の成長は、Görges Naturpharma GmbHやDr. Clauder Solutions for Pets GmbHのような企業がこの領域の技術革新の先頭に立っている、医薬品と医療機器における卓越した評判によって支えられています。新興市場への注目の高まりと高品質な製品の開発が、アイケア市場におけるドイツの市場拡大の原動力となっています。

アジア太平洋地域の動物用アイケア市場

アジア太平洋地域は、動物用アイケア市場として急速に発展しており、中国、日本、インド、オーストラリア、韓国が大きく貢献しています。この地域の成長の原動力となっているのは、ペットの飼育数の増加、可処分所得の増加、動物医療に対する意識の高まりです。この市場の特徴は、拡大する獣医インフラ、治療オプションの技術的進歩、ペット医療施設への投資の増加です。

中国の動物用眼科医療市場

中国はアジア太平洋地域で最大の市場であり、急速に増加するペット人口と進化する医療状況で大きな市場潜在力を示しています。同国の市場を支えているのは、動物用製品の流通におけるeコマース・プラットフォームの統合、グローバル企業との戦略的提携、専門的な眼科医療サービスへのアクセスの増加です。高度な診断・治療施設の存在は、地域のアイケア市場における中国の地位をさらに強化しています。

インドの動物用眼科医療市場の成長

インドは、医薬品の技術革新、動物病院の拡大、アクセスの向上と治療の質の向上を目指した戦略的提携が原動力となり、獣医眼科医療分野で著しい成長の可能性を示しています。同国の市場は、獣医学のインフラと技術への投資の増加と相まって、ペットのためのアイケアソリューションを提供する専門の製薬部門が出現し、大きな進展を目の当たりにしています。

中東・アフリカの動物用眼科医療市場

中東・アフリカ地域は動物用眼科医療の新興市場であり、GCC諸国と南アフリカがその発展をリードしています。この地域は、ペットビジネスへの投資の増加、ペット福祉に対する意識の高まり、専門的な動物病院の出現によって大きな成長を遂げています。GCC諸国が最大の市場シェアを占める一方、南アフリカはペット飼育の増加と獣医学インフラの拡大により、最も速い成長の可能性を示しています。

南米アメリカの動物用眼科医療市場

南米の動物用眼科医療市場は着実な成長を遂げており、ブラジルとアルゼンチンが主要な貢献国として浮上しています。この地域の特徴は、ペットの飼育率の増加、獣医サービスの利用しやすさの向上、動物の目の健康に対する意識の高まりです。ブラジルは同地域最大の市場であると同時に、政府出資のセンター、費用対効果の高い治療オプション、専門獣医施設の拡張に支えられ、最も速い成長の可能性を示しています。

動物用眼科医療産業の概要

動物用眼科医療市場のトップ企業

動物用眼科医療市場では、Zoetis、Bausch + Lomb Corporation、Dechra Pharmaceuticals PLC、Innovacyn Inc.などの既存企業が競合状況をリードしています。これらの企業は、様々な動物種向けの高度な治療薬、診断ツール、手術機器など、動物用眼科医療に特化したソリューションの開発を通じて、製品のイノベーションを積極的に追求しています。動物病院や研究機関との戦略的提携や協力関係は、市場での存在感を高め、製品提供を拡大するためにますます一般的になっています。各社は、特に新興市場において、代理店網や直販部隊を通じた地理的拡大に注力しています。産業界では、特に眼表面障害、緑内障治療、革新的な薬物送達システムなどの分野における研究開発投資が急増しています。変化する市場の需要への迅速な適応、サプライチェーンの合理化、製品の安定供給を保証する製造能力の強化により、経営の俊敏性が実証されています。

強い成長の可能性を秘めたダイナミックな市場

アイケア市場は、世界的な製薬コングロマリットと動物医療に特化したプロバイダーが混在する、適度に断片化された構造を示しています。大手多国籍企業は、その広範な研究能力と確立された流通網を活用して市場の主導権を維持する一方、専門企業は集中的な製品開発と地域の専門知識を通じてニッチを開拓しています。市場は、特に先進地域において、戦略的買収や提携による統合が進んでおり、各社は製品ポートフォリオの拡充と市場での地位の強化を図っています。競争力学は、地域の獣医師やペットケア施設と強い関係を維持する地域企業の存在によってさらに形成されています。

大企業が革新的な新興企業や専門メーカーを買収して技術力を強化し、地理的な足跡を拡大しようとしているためです。企業は、サプライチェーンや流通網をよりよくコントロールするために、垂直統合戦略を積極的に推進しています。競争環境は、特に新興市場において、費用対効果の高いソリューションや、特定の地域のニーズを満たすために現地に適合した製品を導入する新規参入企業の参入によって進化しています。市場参入企業は、教育イニシアティブやサポートプログラムを通じて、獣医の専門家やペットの飼い主との強固な関係を築くことにますます注力しています。

革新と顧客志向が成功の原動力

動物用眼科市場での成功は、企業が革新的な製品を開発しながら、獣医の専門家やペットの飼い主との強い関係を維持できるかどうかにますます左右されるようになっています。既存企業は市場での地位を維持するために、継続的な製品の革新、研究開発への投資、流通網の拡大に注力しなければなりません。市場での成功には、高品質の製品と専門家向けの教育プログラムを通じて、強力なブランド認知を築くことが不可欠です。企業は、競争力のある価格設定と信頼できるサプライチェーンを確保しながら、さまざまな動物種のさまざまな眼の状態に対応する包括的な製品ポートフォリオを開発する必要があります。

市場シェアの拡大を目指す競合企業にとっては、十分なサービスを受けていない市場セグメントに焦点を当て、特定の眼疾患に特化したソリューションを開発することが大きなチャンスとなります。成功要因としては、動物病院との強固な関係の構築、マーケティングや教育イニシアティブへの投資、既存の治療法に代わる費用対効果の高い代替品の開発などが挙げられます。動物用眼科医療製品は特殊であるため、代替品のリスクが比較的低く、安定性があります。企業はまた、高い品質基準と規制遵守を維持しながら、進化する獣医学的手法と変化する飼い主の嗜好に適応しなければなりません。

動物用アイケア市場ニュース

- 2024年3月 Angels’Eyesは、製品ラインの大幅な拡大を報告し、同社の進化における極めて重要な瞬間を迎えました。Angels’ Eyesの新製品には、イヤーケア、海藻のデイリー犬用おやつ、涙の汚れにやさしい犬用おやつなど、幅広い製品が含まれます。

- 2023年11月 チェスターゲイツはイギリス北西部で犬猫のための新しい眼科サービスを開始しました。チェスターゲイツの眼科では、凍結療法、まぶたの手術、隆起切除術、鼻ひだ切除術、チェリーアイや巻軟骨などの眼疾患の治療などのサービスを提供しています。

動物用アイケア市場レポート-目次

1. 序論

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 市場概要

4.2 市場促進要因

4.2.1 動物における眼疾患の負担増

4.2.2 アニマルコンパニオンの採用増加

4.3 市場の阻害要因

4.3.1 高コストと認識不足

4.4 ポーターのファイブフォース分析

4.4.1 新規参入の脅威

4.4.2 買い手/消費者の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場セグメント(金額別市場規模-米ドル)

5.1 種類別

5.1.1 アイケア製品

5.1.2 アイケアサービス

5.2 疾患別

5.2.1 眼表面障害

5.2.2 緑内障

5.2.3 白内障

5.2.4 感染症

5.2.5 その他の疾患別

5.3 用途別

5.3.1 犬

5.3.2 猫

5.3.3 その他の用途

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 会社概要

6.1.1 Norbrook

6.1.2 Bausch + Lomb Corporation

6.1.3 Dechra Pharmaceuticals PLC

6.1.4 I-MED Animal Health

6.1.5 Innovacyn Inc.

6.1.6 Thrive Pet Healthcare

6.1.7 Compana

6.1.8 Zoetis

6.1.9 Domes Pharma (Sentrx Animal Care Inc.)

6.1.10 an-vision GmbH

6.1.11 IRIDEX Corporation

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***