動物用診断の世界市場(2025-2030):製品種類別、技術別、動物種類別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

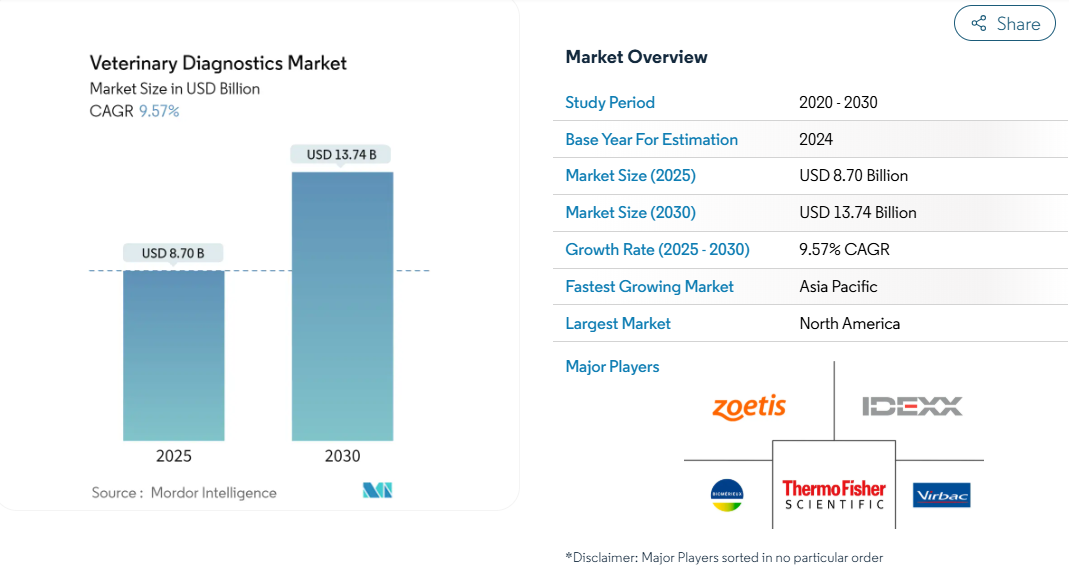

動物用診断薬の市場規模は2025年に87億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は9.57%で、2030年には137.4億米ドルに達する見込みです。

立地の柔軟性: 動物用診断薬の新常識

動物用診断の分野では、サービスがモバイルやバーチャル環境へと拡大するにつれて、クリニックの壁を越えて移動するようになっています。

この変化は、新たな規制と、より便利な診療オプションを求める顧客の両方から生じています。2023年、アリゾナ州とカリフォルニア州は法律を改正し、獣医師が遠隔操作で患者と専門的な関係を築けるようにし、従来の対面診療の要件を撤廃しました。

2022年には、モバイル獣医診療所の収入は120万米ドル(中央値)となり、わずか1年前の30万米ドルの4倍になります。これは、動物がどこでどのように診断サービスを受けるかという大きな変化を示しています。この産業に携わる企業にとって重要なことは、動物用診断機器がモバイル環境や遠隔地でも十分に機能する必要があるということです。

携帯性に優れ、現場での耐久性に優れ、離れた場所からでも操作できるように製品を設計する企業は、市場シェアを拡大するでしょう。一方、従来型の診療所での使用にのみ重点を置く企業は、産業が動物や飼い主のいる場所に診断機器を持ち込むのではなく、より柔軟なサービスモデルへと移行するにつれ、苦戦を強いられる可能性があります。

データ統合: クラウドが動物医療に与える影響

動物の健康診断は、動物医療システムにおける健康情報の移動方法を変えるクラウド技術によって改善されつつあります。このデジタルアプローチは急速に普及しており、クラウドベースの診療情報管理システムは、2023年には動物病院での導入率が35%に達し、さらに拡大する見込みです。これにより、検査結果、患者の記録、治療結果が、さまざまな場所やプラットフォームから簡単にアクセスできるようになります。獣医の専門家にとって、これは単なる利便性以上の意味があります。より優れたデータ統合により、旧来の分離されたシステムでは不可能だった方法で、パターンを発見し、情報を分析し、問題を診断することができます。先進的な獣医学的診断企業は、この接続性を利用して、診断をより正確に、より迅速に、そして動物ごとにパーソナライズした、よりスマートなシステムを構築しています。企業へのメッセージは明確です。クラウドシステムとうまく機能しない診断ツールは、今日の接続された獣医学の世界では時代遅れになる危険性があります。最も成功する企業は、拡大する獣医学情報のネットワークにデータを提供し、そこから利益を得る診断ソリューションを開発する企業です。

ペットオーナーの影響力 診断の優先順位の再構築

ペットの飼い主が医療に関する意思決定により積極的に関与するようになり、診断サービスがどのように構築され、提供されるかに影響を与えるようになったため、獣医分子診断学分野は変化しつつあります。この傾向は調査でも裏付けられており、米国動物虐待防止協会(ASPCA)の調査によると、ペットの飼い主の69%が、利用可能な場合には遠隔診療を利用したいと考えています。このような消費者主導の変化は、ペットを質の高い便利な医療を受けるに値する家族の一員として扱うという、より広範な傾向と一致しています。動物用感染症診断プロバイダーにとって、このことは、簡単にアクセスでき、明確な情報が得られることを期待する獣医師とペットの飼い主の双方にとって有効なソリューションを生み出すことが成功の鍵を握っていることを意味します。各社は、消費者にやさしい検査手法、わかりやすい検査結果、飼い主が診断結果を理解するための教育ツールなどのイノベーションで対応しています。大手企業は、獣医の専門家と心配性のペットの両親の両方に役立つインターフェイスを備えたシステムを構築しています。コンパニオンアニマル診断はもはや単なる企業間サービスではありません。ペットの飼い主が動物の医療により積極的に関与するようになるにつれ、専門家レベルの精度と消費者フレンドリーなアクセシビリティのバランスに成功した企業は、市場での地位をより強固なものにするでしょう。

動物用診断薬の市場動向

ペット・ブーム:ペットの献身にお金がついてくる

ペットが裏庭の同伴者から本格的な家族の一員へと進化したことで、動物用診断薬市場は引き続き活況を呈しています。米国における家庭でのペット飼育率は、1998年の56%から2023年には66%へと著しく増加し、日常的かつ専門的な医療サービスを必要とする動物たちの基盤が形成されています。この変化は、単にペットの数が増えたということではなく、ペットとの関係が深まり、ペットの健康に投資する意欲が高まったということなのです。アメリカのペット産業支出は2018年の905億米ドルから2022年には1368億米ドルに急増し、51%以上の成長を示しています。診断プロバイダーにとって、この支出の急増は、ペットの飼い主がますます人間並みの期待を持って動物の医療を決定するようになるため、より洗練された検査オプションを導入する機会を生み出します。

おそらく最も重要なのは、動物医療診断の現場で起きている効率化革命でしょう。2022年、米国の動物病院は、実際の来院数が3.1%減少したにもかかわらず、売上が5.2%増加しました。この直感に反する傾向は、コンパニオンアニマルの診断市場が、診断が中心的な役割を果たす、より価値の高いサービスへとシフトしていることを明らかにしています。患者数だけに依存するのではなく、診療所では現在、高度な診断を活用して、1回の診察により包括的なケアを提供しています。ユーザーフレンドリーなクリニック内診断プラットフォームを開発する企業は、特に慢性疾患のモニタリングや予防的スクリーニングをターゲットとする企業など、この傾向から最も恩恵を受ける立場にあります。先進的なプロバイダーは、精密獣医療を可能にする診断機能を中心にサービスモデルを再構築しています。

種の壁を越える 人獣共通感染症の必須条件

人と動物がますます重なり合うようになるにつれ、動物用感染症診断薬市場は、種を越えて移動する疾病に対処する必要性に迫られています。毎年4万人もの人々がリーシュマニア症で亡くなっており、人間の感染例は犬の寄生虫の流行と直接的な相関関係があります。この深刻な現実により、動物疾病の検出は獣医学上の関心事から、公衆衛生上の重要な優先事項へと変化しました。動物疾病診断市場は現在、複数の医療領域が交差する場所で運営されており、診断技術は必要不可欠な早期警告システムとしての役割を担っています。サーベイランス・プログラムは、種の壁を越える前に潜在的なアウトブレイクを特定できる、迅速で現場展開可能な診断ソリューションにますます依存しています。

このような人獣共通感染症に対する意識は、動物用分子診断市場を特に活性化させており、そこではもともとヒト医薬品用に開発された技術が動物用に応用されています。ワンヘルスアプローチ(人間の健康、動物の健康、環境の健康が密接に関連していることを認識すること)は哲学以上のものとなり、現在では診断技術革新の原動力となっています。単一のサンプルから多数の病原体を同時に検査できるマルチ病原体スクリーニング・パネルは、効率的な疾病サーベイランスの未来を象徴しています。ヒトと動物の検査プラットフォームのギャップを埋める診断技術に投資する企業は、両市場において有利な立場にあります。気候変動により疾病媒介動物の範囲が拡大する中、新たに出現する病原体に迅速に適応できる診断薬は、動物と人間の両方の集団を守るために不可欠なツールとなるでしょう。

リスクの軽減 保険と診断薬のパートナーシップ

ペット保険プロバイダーと動物用診断薬の企業との連携が進み、動物医療がどのように提供され、どのように資金が調達されるかが変わりつつあります。保険会社は、早期発見が長期的な保険金請求を減少させることを認識し、保険料体系や補償条件を通じて、予防的な診断スクリーニングにインセンティブを与えるようになっています。このような共生関係により、診断検査は消極的な問題解決から積極的な健康管理へと昇華し、診断プロバイダーには安定した経常的な収入源が生まれます。マース・ベテリナリー・ヘルス社は、2030年までに米国で15,000人の獣医師が不足すると予測しており、獣医師の確保に苦慮しているこの分野において、保険会社が支援する診断プロトコルは、限られた専門的リソースの効果を最大化するのに役立ちます。

動物用診断薬市場は、診断機能への戦略的投資を通じて動物用医薬品エコシステムにおける地位を確保しようとする製薬会社からも、さらなる恩恵を受けています。米国獣医師会によると、過去10年間に卒業した開業医の40%以上が、メンタルヘルスやワークライフバランスの問題を理由に、この職業からの離職を検討しています。製薬会社は、治療薬と診断ツールを組み合わせた統合的な動物健康診断市場ソリューションを開発し、より包括的な疾病管理プラットフォームを構築することで対応しています。最も成功している診断技術は、使いやすさと解釈のサポートを重視し、この労働力の課題に直接取り組んでいます。動物用診断機器市場の機器メーカーは、既存のスタッフの能力を拡張するミドルウェアや意思決定支援システムにますます注力するようになっており、これにより動物病院は、人員配置の問題にもかかわらず質の高い診療を維持できるようになっています。

セグメント分析: 製品種類別

キットと試薬: 動物用診断薬のバックボーン

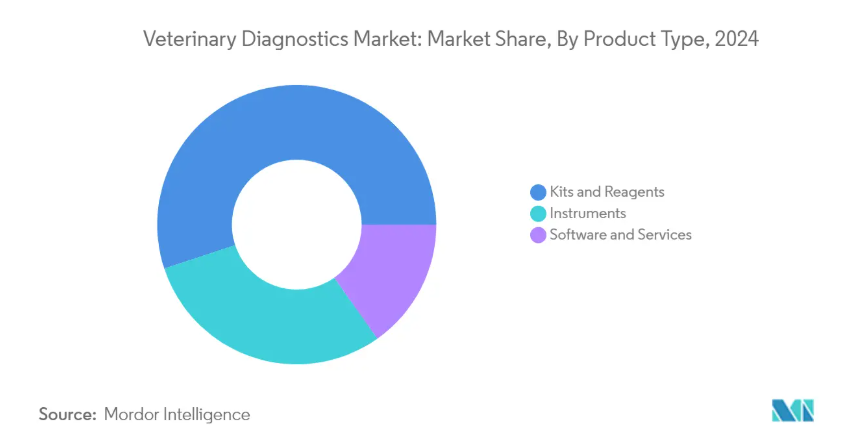

キットと試薬は55.1%という高い市場シェアで動物用診断薬市場を支配し続けており、現代の動物疾病検出の基盤としての地位を確立しています。この優位性は、その多用途性、コスト効率、および臨床と現場の両方のルーチン検査手順における重要な役割に起因しています。寄生虫感染症の蔓延に対処するため、臨床医はますます即使用可能な診断キットに頼るようになっています。これは、米国では犬の20.7%が寄生虫検査で陽性であるという調査結果によって浮き彫りになった懸念です。メーカーやサプライヤーにとって、このような市場での圧倒的な地位は、技術的な複雑さを軽減しつつ、最も一般的な検査ニーズに対応する、特殊で使いやすいキットの開発に注力する必要性を示唆しています。関係者にとっての戦略的要請は明確です。新たな疾病をカバーする製品ラインを拡大すると同時に、既存のキットの精度と使いやすさを向上させることが、この競争の激しい分野で存在感を維持するために不可欠です。

ソフトウェア・アズ・ア・サービス(SaaS): 診断インテリジェンスのデジタル化

ソフトウェア・アズ・ア・サービス(SaaS)分野は、動物用診断薬市場において最も急成長している分野であり、年率12.5%という驚異的な成長を遂げています。この加速は、診断精度を高め、ワークフローを合理化し、遠隔診療を可能にする統合デジタル・ソリューションへの産業界のシフトを反映しています。高度なデータ管理システムに対する需要は、世界で推定10億匹を超えるペットの診断情報が増加する中、動物病院が管理する際に特に顕著です。クラウドベースのプラットフォーム、AIを搭載した分析ツール、シームレスな統合機能への投資は、大きな競争優位性をもたらすでしょう。診断ソフトウェアの変革の可能性は、現在の検査プロトコルを改善するだけでなく、獣医師が結果を解釈し、病気の進行を追跡し、治療計画を実行する方法を根本的に変えることにあります。

診断機器: ポイント・オブ・ケアにおけるエンジニアリングの精度

診断機器は、動物用健康診断の技術的最前線を代表するものであり、その金額別提案の中心は、ポイント・オブ・ケアで迅速かつ正確な結果を提供することです。一方、Zoetis社のVetScan2とSeamaty社のSMT-120VPはいずれも検査時間は12分ですが、必要なサンプル量はわずか100μlです。このような仕様の違いは、スピード、利便性、総合的な検査機能のバランスをとるためのさまざまなアプローチを反映しています。動物病院やクリニックの経営者にとって、これらの違いは、ワークフローの効率、スペースのユーティリティ、診断の包括性といった実用的な検討事項につながります。今後、最も成功する機器メーカーは、携帯性(Seamatyの4kgの機器とCatalyst Oneの12kgの重量)と検査幅(IDEXXは40の検査パラメータを提供し、Seamatyは47の検査パラメータを提供)のバランスを最適化するメーカーであり、スペースに制約のある臨床環境における包括的な診断に対する需要の高まりに対応するメーカーとなるでしょう。

セグメント分析: 技術別

分子診断薬 精密検出の強者

分子診断薬は、動物用分子診断薬市場において最大かつ最も急成長している技術セグメントであり、技術市場の34.3%を占め、年率13.5%という異例のスピードで拡大しています。この2つの優位性は、病気の検出感度、特異性、スピードに革命をもたらすDNA/RNAベースの検査手段の変革を反映しています。この技術の目覚ましい成長は、人獣共通感染症や遺伝性疾患の早期発見に対する需要の高まりによるもので、特に、複数の地域でコンパニオンアニマル全体に寄生虫が広く蔓延していることを示す研究が行われていることから、関連性が高いと言えます。産業関係者にとって、その意味するところは非常に大きいです。分子技術は、専門的なリファレンス・ラボで提供されるものから、臨床で利用しやすいツールへと急速に移行しており、獣医学分野全体の診断能力を再構築しています。PCR、ゲノムシークエンシング、その他の核酸ベースの手段が拡大を続ける中、診断力を維持しつつ、これらの技術を日常臨床で使用できるように簡素化することに成功したメーカーは、この高成長分野で最も大きなシェアを獲得するでしょう。

補完的診断技術: 統合的アプローチ

分子診断法以外にも、動物用診断薬には多様な補完技術のエコシステムが存在し、臨床上のあらゆるニーズに対応しています。免疫診断学は抗体検出と免疫学的反応評価に優れ、臨床生化学は臓器機能と代謝状態に関する重要な洞察を提供します。血液学は血液疾患や感染症を特定するための最前線のツールとしての役割を果たし続けており、その役割はEUの研究において猫の50.7%に見られる寄生虫症の検出において発揮されています。動物病院にとって最も効果的な診断戦略は、単一の技術に依存するのではなく、特定の臨床シナリオに基づいて複数のアプローチを戦略的に統合することから生まれます。このような診断手法間の補完関係は、ある技術では競合し、他の技術では互いに補強し合うという、微妙な市場ダイナミクスを生み出します。産業関係者にとって重要なことは、複数の技術をシームレスに組み合わせた統合診断プラットフォームを提供する企業がますます有利になり、獣医師はワークフローの効率を維持しながら、それぞれの臨床状況に最適な検査アプローチを選択できるようになるということです。

セグメント分析: 動物の種類別

コンパニオンアニマル 診断イノベーションの主な焦点

コンパニオンアニマル・セグメントは、現代社会におけるペットの感情的・経済的重要性を反映し、コンパニオンアニマル診断薬市場を62.4%の圧倒的な市場シェアでしっかりと支えています。このリーダー的地位は、ペットの飼い主が、高度な診断手順、予防的スクリーニング、および動物の同伴者のための病気の早期発見に投資する意欲を高めていることに起因しています。診断の重要性は、統計からも明らかです: 英国では猫の4匹に1匹、犬の7匹に1匹がノミに感染している可能性がある一方、推奨されている予防ケアの遵守率は著しく低く、英国では犬の8.6%、ポルトガルの猫の5.5%しか推奨されている駆虫レジメンを満たしていません。診断会社や動物医療サービス・プロバイダーにとって、この市場の集中はチャンスであると同時に責任でもあります。より利用しやすく手頃な価格のスクリーニング・ツールを開発すれば、市場全体を拡大しながら予防ケアの遵守率を劇的に改善することができます。決定的な戦略的優位性は、診断能力と実用的な実施とのギャップを効果的に埋める企業、すなわち健康問題を検出するだけでなく、飼い主が一貫して従うことができる予防ケア・プロトコルにシームレスに統合するソリューションを創造する企業に属するでしょう。

畜産動物: 高まる経済的要請

畜産動物分野は、家畜用診断薬市場において最も急成長しているカテゴリーであり、毎年堅調な伸びを示しています。この加速する成長軌道は、人獣共通感染症伝播、抗生物質耐性、生産効率に関する懸念に対処すると同時に、動物の健康を最適化するという食品生産システムに対する経済的圧力の高まりを反映しています。現代の畜産経営は、広範な予防投薬レジメンではなく、標的を絞った治療プロトコルを実施するための診断技術にますます依存するようになっています。農業生産者と獣医サービスプロバイダーにとって、この成長率は、実用的な結果を提供しながら複数のサンプルを効率的に処理できる牛群レベルの診断能力への戦略的投資の必要性を示唆しています。このセグメントにおける決定的なビジネスチャンスは、農業環境で必要とされる拡張性、耐久性、経済的な実現可能性を提供しながら、新たな疾病の脅威が生産結果に影響を及ぼす前に検出するために必要な感度を維持する、生産環境に特に最適化された診断ソリューションの開発にあります。

地域分析

北米: 確立された動物用診断薬のリーダー

北米は動物用診断薬市場を支配しており、世界市場シェアの41.6%を占めています。この主導的地位は、ペット保険への加入率の高さ、高度な獣医施設、動物医療への支出の多さによるものです。この地域は、継続的な技術革新と診断会社と獣医学部との強力なパートナーシップから利益を得ています。市場は年率7.3%で成長する一方、主要企業がスケールメリットを求めて戦略的統合が進んでいます。北米をターゲットとする企業は、コンパニオンアニマルの診療と畜産システムの両方に対応する包括的な診断ソリューションの提供に注力すべきです。

米国: 規模が獣医療における洗練と出会う場所

北米の動物用診断薬市場は、米国が世界シェアの32%を占めています。この優位性は、ペットの飼育率の高さ、高度な獣医療インフラ、最先端の診断技術への投資意欲を反映しています。市場は、ペットを質の高い医療を受けるに値する家族の一員と考える消費者に後押しされ、予防医療診断をますます重視するようになっています。この傾向は、より専門的な診断ラボや、迅速な結果を得るためのポイント・オブ・ケア検査ソリューションにつながっています。市場リーダー各社は従来型の検査とデジタル医療モニタリングを組み合わせた統合型プラットフォームを開発し、動物用診断機器メーカーが機器販売と消耗品購入の両方を通じて継続的に収益を上げる機会を創出しています。

メキシコ 診断薬イノベーションの新たな成長エンジン

メキシコは北米の動物用診断薬分野で最も急成長している市場で、年率7.8%で拡大しています。この成長の背景には、中産階級のペット飼育率の上昇、畜産業の近代化、輸出における食品安全基準の重視の高まりがあります。同市場は、現地の価格感応度やインフラの制約に自社製品を適応させる意欲のある診断企業にとって、大きなビジネスチャンスとなります。都市部の動物病院から遠隔地の農村施設まで、さまざまな環境で確実に機能する手頃な価格のPOC診断ツールに対する需要が高まっています。メキシコで成功を収めるには、技術的な能力と、手頃な価格や使いやすさといった実用的な検討事項とのバランスをとることが必要です。

獣医療に対するカナダのバランスの取れたアプローチ

カナダは、広大な田園地帯と集中する都市部を反映したユニークな市場プロフィールを持ち、北米の動物用診断薬市場を構成しています。カナダ市場は米国とは異なり、家畜の疾病モニタリングへの公的セクターの関与が大きく、診断検査に対する規制監督も強化されています。カナダでは技術の進歩と費用対効果のバランスが取れており、広大な地域にわたって多様なニーズに対応する診断ソリューションの機会が創出されています。この市場は、カナダの重要な酪農・肉牛部門を支える技術に特に強みを発揮しており、生産を制限する疾病の迅速な検出が重視されています。カナダの獣医師は、ラボ検査とデジタルモニタリング機能を組み合わせた総合的な診断プラットフォームをますます好むようになっており、厳しい地理的・気候的条件下での包括的な健康管理を可能にしています。

ヨーロッパ 高精度と規制が診断の卓越性を高める場所

ヨーロッパは世界の動物用診断薬市場の約26%を占め、年間成長率は8.3%です。この地域は、動物福祉、責任ある抗生物質の使用、食品の安全性を重視する規制の枠組みが際立っており、診断ソリューションに対する特定の市場要件を生み出しています。持続可能な農業に焦点を当てた欧州グリーンディールは、抗菌剤使用の削減をサポートする検査ソリューションへの需要を高めています。この傾向は、RT-qPCRを使用してドイツの25農場のうち20農場で豚インフルエンザAウイルスが検出されたという最近の研究でも強調されており、疾病サーベイランスにおける分子診断の重要性が実証されています。ヨーロッパをターゲットとする企業は、技術の高度化と厳しい規制へのコンプライアンスの両方に対応する戦略を必要としています。

ドイツ 欧州動物用診断薬の産業大国

ドイツは世界市場シェアの約8.3%を占め、欧州の動物用診断薬セクターを支えています。この国の強みは、診断薬製造における産業能力、強力な研究インフラ、医療技術における精密エンジニアリングの伝統にあります。ドイツの獣医診療所は、品質と精度を重視する市場を反映し、高度な診断プラットフォームの高い採用率を示しています。ドイツは、抗菌薬スチュワードシップ・イニシアチブをサポートする検査ソリューションの開発でリードしています。この傾向は、ドイツの RT-qPCR 陽性農場のサンプルの 26.1%が豚インフルエンザウイルス陽性であったという最近の調査でも明らかであり、高感度な検出手段の重要性を示しています。診断薬企業にとって、ドイツは主要市場であると同時に、ヨーロッパ全域での採用に影響を与える製品開発の戦略的拠点でもあります。

英国 ヨーロッパにおける統合獣医療へのシフトをリード

イギリスはヨーロッパで最も急成長している動物用診断薬市場で、年間成長率は9.9%です。この急速な拡大は、予防、診断、継続的管理を網羅する統合ケアモデルを重視する英国の動物医療へのアプローチを反映しています。EU離脱後の規制環境は、英国が動物用医薬品に関する独立した枠組みを確立する上で課題と機会の両方を生み出しています。市場力学は、標準化された診断プロトコルを使用する企業グループへの獣医診療所の統合とともに変化しています。英国のコンパニオンアニマル診断分野は、高度な検査への経済的障壁を軽減する高い保険適用率に支えられ、特に強力です。企業は、診療管理ソフトウェアと統合し、ワークフローの効率を向上させながらデータ主導の意思決定をサポートする診断プラットフォームに注目すべきです。

ヨーロッパの多様な診断領域: 地中海沿岸から北欧市場まで

ドイツと英国を越えて、ヨーロッパの獣医学的診断の状況は、ターゲットとするアプローチを必要とする明確な特徴を持つ多様な市場を含んでいます。フランスはコンパニオンアニマル診断に強い洗練された市場を持ち、ペットを家族の一員とみなす文化的態度を反映しています。イタリアは、酪農や特殊な畜産物に重点を置く重要な農業部門を支える生産動物用診断薬で顕著な成長を示しています。スペインでは、地理的に分散した獣医診療所のニーズに対応するため、POC検査ソリューションの導入が進んでいます。北欧諸国は、小規模ながら技術的に進んだ市場セグメントで、デジタル統合の早期導入を特徴としています。東欧市場は、獣医学のインフラが近代化し、ペットの飼育数が増加するにつれて、ビジネスチャンスが拡大しています。これらの市場で成功を収めるには、さまざまな臨床慣行、償還モデル、技術インフラに適応する柔軟なアプローチが必要であり、同時に特定の規制要件に対応する必要があります。

アジア太平洋地域: 動物用診断薬の成長における新たなフロンティア

アジア太平洋地域は世界の動物用診断薬市場の26%を占め、産業界をリードする年率9.9%で成長しています。この目覚しい成長の背景には、ペットの飼育数の急増、畜産業の近代化、食の安全・安心への関心の高まりがあります。この地域は、高度な獣医学施設を有する洗練された都市部から、基本的な診断ニーズを有する発展途上の農村部まで、極めて多様な市場を特徴としています。インドでは、畜産部門が同国の農業粗付加価値(GVA)の30%以上を占めており、動物用健康診断薬の経済的重要性が浮き彫りになっています。アジア太平洋地域をターゲットとする企業は、新興市場向けの手頃な価格のポイント・オブ・ケアソリューションから、都市部の診療所向けの高度な分子プラットフォームまで、多様なニーズに対応する戦略を必要としています。成功には技術だけでなく、異なる規制環境、獣医学的インフラ、経済状況に適応できるビジネスモデルが必要です。

中東とアフリカ 動物用診断薬における未開発の可能性

中東・アフリカは、動物用診断薬市場において新たなフロンティアを形成しており、現在、世界市場シェアの5.2%を占め、年間成長率は8.8%です。この地域は、文化遺産と深く結びついた従来型の畜産慣行と、ペット飼育の増加を示す急速に近代化する都市が融合しています。GCC諸国は、家畜とコンパニオンアニマルの両方のための高度な獣医学的インフラへの投資で地域開発をリードしており、南アフリカは大陸で最も発展した市場を代表しています。この地域の診断ランドスケープは、家畜の医療モニタリングを通じて食料安全保障をサポートすることと、拡大する中産階級の人々の間で高まるペットケア需要を満たすことという、2つの重要な優先課題に取り組んでいます。この地域をターゲットとする企業は、技術的な飛躍の機会を認識すべきであり、そこでは、確立されたシステムのない市場が新世代の診断プラットフォーム、特に広く分散した獣医サービスに適したデジタル統合および遠隔医療機能を提供するプラットフォームを直接採用することができます。

南米: 畜産が診断イノベーションを推進する地域

南米市場は世界の動物用診断薬市場において年率8.3%の成長を遂げています。この地域の診断事情は、世界的な農業大国としての位置づけによって形成されており、畜産と養鶏に重点を置くことで、牛群の健康と生産性をサポートする検査ソリューションに対する特別な需要が生まれています。ブラジルは、世界有数の食肉輸出国としての地位を利用して、生産効率を確保し、国際貿易要件を満たすための高度な診断技術の採用を推進しており、この地域市場を支配しています。この地域では、畜産システムに明確な経済的リターンをもたらすソリューションが優先され、主要都市ではコンパニオンアニマルへの応用が拡大していますが、まだ二次的なものです。診断薬企業は、特に牛群レベルのスクリーニング、抗菌剤スチュワードシップ、輸出コンプライアンスをサポートする、生産動物アプリケーションに最適化された検査プラットフォームを開発すべきです。成功のためには、効果的な技術だけでなく、困難な地形に広く分散する獣医療提供者に到達できる強力な流通ネットワークも必要です。

動物用診断薬産業の概要

コア診断薬にとどまらない戦略的多角化

動物用診断薬業界では、マーケットリーダーはもはや単体の検査ソリューションを提供するだけでは満足していません。IDEXX LaboratoriesやZoetisのような企業は、戦略的にポートフォリオを拡大し、サンプルの採取から結果の解釈、治療法の提案に至るまで、獣医学のワークフロー全体に対応する統合エコシステムを構築しています。この進化は、動物病院が単体の診断ツールではなく、エンド・ツー・エンドのソリューションを求めているという深い理解を反映しています。2025年までに年平均成長率(CAGR)約13.5%で拡大し、市場シェア34.3%を占めると予測される分子診断分野の急成長は、大手企業が競合他社との差別化を図るために先端技術に投資していることを裏付けています。さらに、各社はペット保険プロバイダーや動物病院ネットワークとの戦略的パートナーシップを追求する傾向を強めており、診断へのアクセスや償還経路が技術そのものと同様に重要になってきていることを認識しています。現在、競争優位にあるのは、コンパニオンと家畜の両セグメントに特有のニーズに対応しながら、より広範な動物医療のエコシステムに自社の製品をシームレスに統合できる動物用診断薬企業です。

統合と専門化: 2つの競争モデル

動物用診断薬市場は、統合と専門化の両方が同時に競争環境を再構築するという、魅力的な二本柱の競争進化を目の当たりにしています。一方では、サーモフィッシャーサイエンティフィックやバイオメリューのような産業大手が、その豊富な経営資源を活用して専門性の高い企業を買収し、技術力と地理的な事業基盤を急速に拡大しています。このような統合戦略は、市場全体の約62.4%を占めるコンパニオンアニマル診断薬市場で特に顕著であり、大手企業は高度な診断薬への支出を増加させるペットと飼い主の間の感情的な結びつきを利用しようとしています。これと並行して、BIOCHEK BVやINDICAL Bioscienceのような専門企業は、特定の技術や動物分野に特化することで、守備範囲の広いニッチを開拓しています。こうしたスペシャリストは、ターゲットを絞ったソリューションで新たな疾病の脅威に迅速に対応できる家畜診断分野で特に成功を収めています。市場は、規模の拡大により交渉力と研究能力を、専門化により俊敏性と集中的なイノベーションを提供することで、異なる競争戦略が共存・繁栄できるダイナミックなエコシステムを構築し、両方のアプローチに報います。

データ・インテリジェンス 診断を意思決定支援に変える

動物用健康診断の競争の場は、ハードウェア機能からデータ・インテリジェンスへと急速に移行しており、先見性のある競合他社は、自社製品を単体の診断ツールから包括的な意思決定支援プラットフォームへと変貌させています。市場のリーダーたちは、真の価値は正確な検査結果だけでなく、これらの結果をより広範な動物の健康トレンドや治療プロトコルの中で文脈化することにあることを認識しています。動物用診断機器市場のソフトウェア・アズ・ア・サービス(SaaS)分野が2025年まで年平均成長率12.5%と、市場全体の成長率9.61%を上回る堅調な伸びを示すと予測されているのは、このような戦略的な軸足があるからです。Heska CorporationやRandox Laboratoriesのような企業は、診療所全体の診断データを集約するクラウドベースのプラットフォームに多額の投資を行っており、獣医師が地域や国のデータセットと自分の所見を照らし合わせたり、AIを活用した治療提案を受けたりできるようにしています。製品の販売から洞察の提供への移行は、顧客にとってより高いスイッチング・コストを生み出し、サブスクリプション・モデルを通じて継続的な収益ストリームを生み出します。今、競争優位にあるのは、診断ハードウェアを洗練されたアルゴリズムとユーザーフレンドリーなインターフェースと効果的に組み合わせ、日々の獣医療ワークフローにシームレスに統合し、各顧客との関係からより大きな金額を獲得できる企業です。

動物用診断薬市場ニュース

- 2022年8月:PepiPets社が新しいモバイル診断検査サービスを開始。この新サービスは、顧客が自宅でペットの診断検査を受けられるようにするもの。PepiPets社は、自宅での検査サービスにより、ペットがより安心して検査を受けられるようになり、また、診察に行く時間を節約できるようになることを期待しています。

- 2022年3月:コンパニオンアニマルヘルス社は、HTバイオイメージング社と、HTVet製品をアメリカとカナダで共同ブランド化し、独占的に販売するための、株式投資を含む戦略的契約を締結。

動物用診断薬市場レポート-目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 市場概要

4.2 市場促進要因

4.2.1 ペットの飼育率と動物医療費の増加

4.2.2 動物の動物性疾患の負担増

4.2.3 成長するペット保険と製薬会社による動物医療投資

4.3 市場の阻害要因

4.3.1 獣医師の不足

4.3.2 ペットケアと画像診断機器の高コスト

4.4 ポーターのファイブフォース分析

4.4.1 新規参入の脅威

4.4.2 買い手/消費者の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場セグメント(金額別市場規模-百万米ドル)

5.1 製品種類別

5.1.1 機器

5.1.2 キットおよび試薬

5.1.3 ソフトウェア・ア・サービス(SaaS

5.2 技術別

5.2.1 免疫診断学

5.2.2 臨床生化学

5.2.3 分子診断学

5.2.4 血液学

5.2.5 その他の技術

5.3 動物の種類別

5.3.1 伴侶動物

5.3.1.1 犬

5.3.1.2 猫

5.3.1.3 その他の伴侶動物

5.3.2 畜産動物

5.3.2.1 牛

5.3.2.2 豚

5.3.2.3 家禽類

5.3.2.4 その他の畜産動物

5.4 地理

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 企業プロファイル

6.1.1 BioMerieux SA

6.1.2 Heska Corporation

6.1.3 Idexx Laboratories

6.1.4 IDVet

6.1.5 Randox Laboratories Ltd.

6.1.6 Thermo Fisher Scientific Inc.

6.1.7 Virbac Corporation

6.1.8 Zoetis Inc.

6.1.9 BIOCHEK BV

6.1.10 INDICAL Bioscience GmbH

6.1.11 Neogen Corporation

6.1.12 Bio-Rad Inc.

*リストは網羅的ではありません

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***