世界の車両リサイクル市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

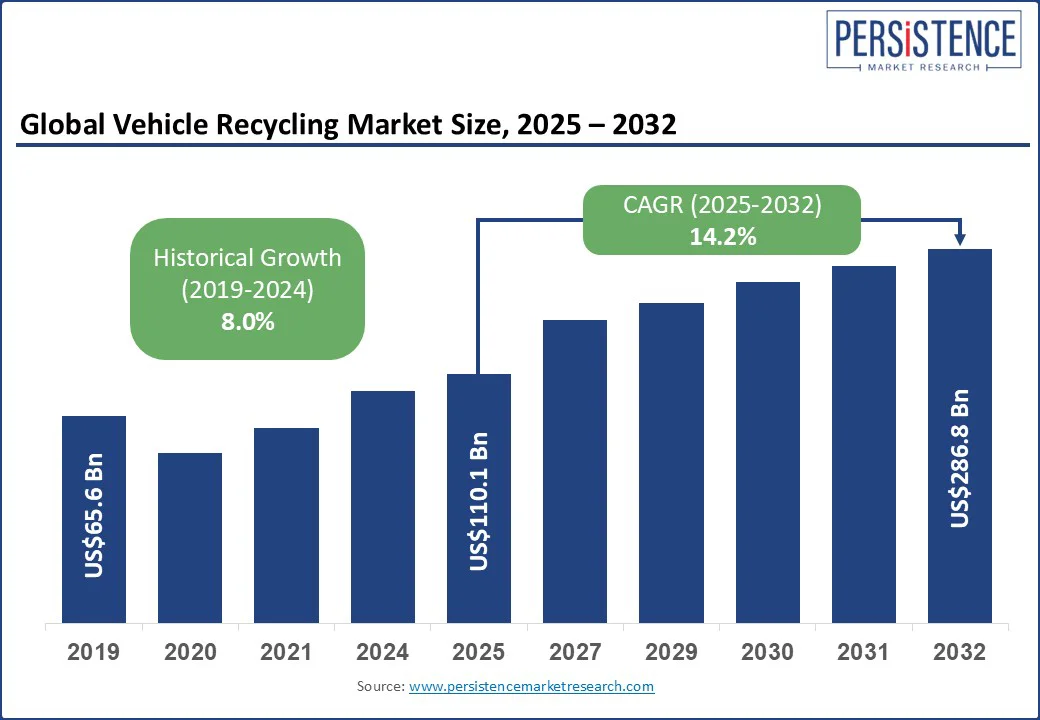

世界の車両リサイクル市場は、2025年に1,101億米ドル、2032年までに2,868億米ドルに達する見込みであり、2025年から2032年の予測期間中に年平均成長率(CAGR)14.2%で成長すると予測されています。この成長を促進する要因として、AI駆動の解体システムやセンサー技術の導入があり、これにより材料回収率が向上し、運用コストが低下しています。さらに、使用済み車両(ELV)の増加、持続可能性に関する規制の強化、そして自動車及び製造業におけるリサイクル材料の需要の急増が市場成長を後押ししています。

車両リサイクルは循環型経済において中心的な役割を果たしており、ELVから鋼鉄、アルミニウム、プラスチック、重要なバッテリー部品などの貴重な材料を回収・再利用することができます。これにより、埋立地の廃棄物を最小限に抑え、バージン原材料の必要性を削減することで、環境への影響を軽減し、自動車バリューチェーン全体のカーボンフットプリント削減に寄与します。内燃機関(ICE)車両の引退の加速も、この市場成長を支える重要な要因です。2030年までに、EUと米国だけで8000万台以上のICE車両が廃棄される見込みであり、これにより膨大な量のリサイクル可能な材料が解放されます。

電気自動車(EV)への急速な移行と、ガソリン車やディーゼル車の段階的廃止を目指す政府の計画が、古い車両のスクラップを加速させ、車両リサイクル市場を活性化しています。国際エネルギー機関(IEA)によると、2024年には世界のEVストックが4500万台を超え、2020年の1100万台から急増しました。これにより、ICE車両が直接置き換えられ、車両リサイクルの流れが拡大しています。たとえば、2022年には、欧州委員会が2035年からすべてのガソリン車とディーゼル車の販売を禁止する計画を発表しました。カリフォルニアでは、2020年に2035年までに州内で販売されるすべての新しい乗用車とトラックがゼロエミッションであると宣言しました。これらのICE禁止が施行されると、数年以内に多くの旧型車両が廃車の状態に達し、リサイクル可能な材料が歴史的に急増することになります。

この変化は車両の解体方法に大きなシフトをもたらします。Redwood MaterialsやEcobatなどの企業は、OEMと積極的に提携し、EV部品の効率的な回収とリサイクルを促進するリバースロジスティクスネットワークを構築しています。しかし、車両リサイクルの正式な市場が盛り上がる一方で、新興国における非公式で無規制のリサイクル事業が依然として材料回収の効率性、追跡可能性、環境遵守を損なっています。インド、ブラジル、東南アジアの一部地域では、ELVの70%以上が標準化された脱汚染プロトコルのない非公式のスクラップヤードで解体されており、回収可能な金属の盗難や有害な液体の漏出が広がり、循環型経済の目標を損なっています。

2023年の国連環境計画(UNEP)による報告書によると、90以上の発展途上国には正式なELVリサイクルフレームワークが存在せず、高度な粉砕システムやバッテリーリサイクルインフラ、AIベースの材料選別技術への投資が遅れています。このような非公式システムの存続は、OEMが拡張生産者責任(EPR)プログラムに参加することを妨げ、リサイクル自動車部品のクローズドループ供給チェーンの発展を阻害しています。

市場における最も魅力的な機会は、使用済みEVバッテリーからの重要な原材料の高マージン回収と再利用です。この高価値の分野は、OEMや政府が鉱物の枯渇リスクや地政学的リスクを軽減するためにクローズドループ供給チェーンに移行するにつれて、爆発的に成長する見込みです。IEAによると、EVバッテリーの需要は2030年までに4500GWhを超える見込みであり、リサイクル業者はリチウム、ニッケル、コバルト、グラファイトを抽出するために先進的な水熱処理と直接再生技術に戦略的に投資しています。バッテリーリサイクル企業は、すでに長期契約や助成金を政府や自動車メーカーから確保し、リサイクルバッテリーグレード材料を供給しています。たとえば、2025年5月には、ポーランドの経済開発・技術省がリチウムイオンバッテリーリサイクル施設設置のためにAscend Elementsに3億2000万米ドルの助成金を提供しました。

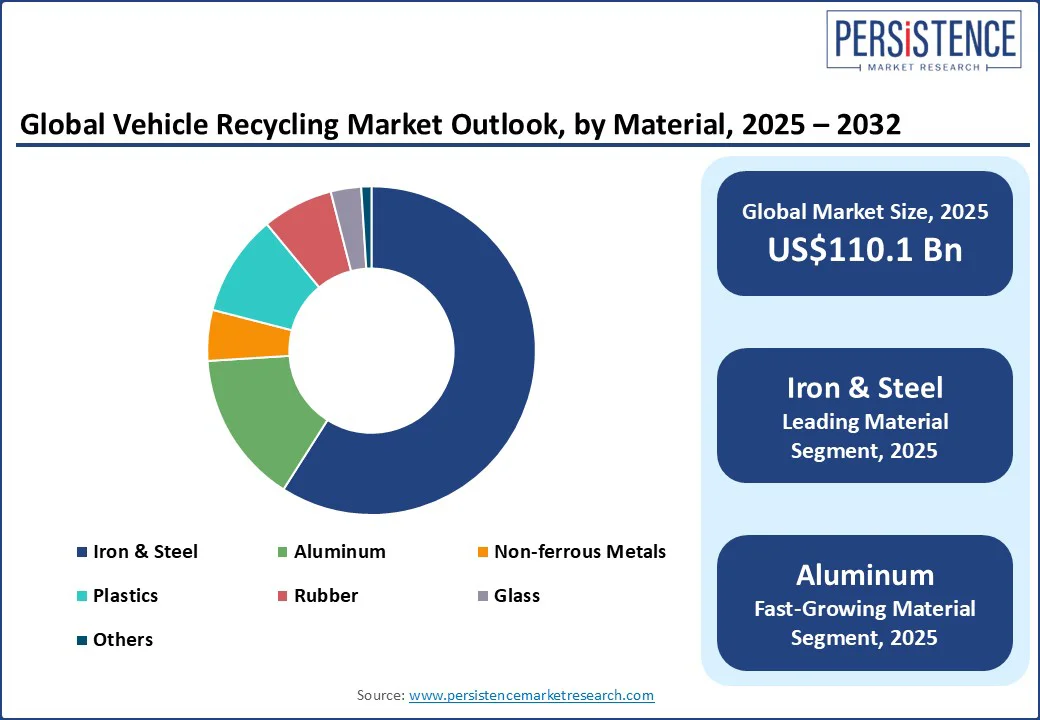

EVバッテリーの平均的なエネルギー保存容量は、車両使用後も70〜80%を保持しているため、定置型ストレージにおけるセカンドライフの応用も市場プレイヤーにとって魅力的な収益源となります。材料別では、鉄鋼セグメントが2025年にほぼ60%の収益シェアを占める見込みです。これは、これらの材料が車両構造に広く使われており、効率的な産業回収インフラが確立されているためです。リサイクラーは通常、大容量の破砕、磁気選別、大型鋼バールシステムを利用して、重工業の供給チェーンにシームレスに再統合しています。北米および西欧の成熟したリサイクルハブは、鉄金属回収における規模の経済のために、常に20%未満の処理マージンを提供しています。この高ボリュームのスクラップエコシステムは安定した収益フローをほぼ保証し、鉄鋼リサイクルは二次金属市場の基盤となっています。

一方、アルミニウムリサイクルは急速に成長しており、このセグメントは2032年までに最高のCAGRを記録する見込みです。アルミニウムは軽量で価値が高く、自動車メーカーが車両の重量を減らし、炭素排出を削減するための規則を満たすのに理想的です。業界の報告によると、リサイクルされたアルミニウムは新しいアルミニウムを製造する際のエネルギーのわずか5%を使用し、炭素排出を最大95%削減します。EUの新しい規則では、車両にリサイクルプラスチックや金属をより多く使用する目標が設定されており、アルミニウムリサイクルの収益性が向上しています。これにより、Novelisのような企業は大規模な投資を行い、最大126億米ドルの評価を受ける可能性のある米国でのIPOを計画しています。特にEVセグメントにおいて、自動車OEMは重量目標と企業の持続可能性へのコミットメントを満たすためにリサイクルされたアルミニウムを確保しています。

プロセス別では、手動解体が2025年に約58%の市場シェアを占めると予想されています。これは、高価値の部品を回収し、パーツの再利用を最大化するための柔軟性が優れているためです。インドやブラジルなどの開発途上市場では、労働力が豊富で安価であり、中古部品の再販需要が高いため、手動解体によりリサイクラーは高価格で取引されるプレミアム車両部品を抽出できます。さらに、この手動プロセスは、液体の安全な排出やバッテリーやエアバッグなどの有害な要素の分離を通じて環境基準に準拠します。

EUや他の国々の規制機関がELV処理および循環型経済原則に関する厳格な指令を施行するにつれて、手動解体の役割は不可欠になっています。バッテリーリサイクルは車両リサイクル市場において爆発的な成長をもたらしており、EVの普及がリチウム、コバルト、ニッケルなどの重要な鉱物のクローズドループ需要を促進しています。バッテリーリサイクル技術は、EVが引退し、EUがリサイクルコンテンツの厳格な規則を施行し、OEMが持続可能な供給チェーンへの戦略をシフトするにつれて、2025年から2032年にかけて急速に成長すると予想されています。企業はまた、水熱処理技術やブラックマスの精製を拡大し、高価値の回収ストリームを開放しています。

2025年までに、欧州は車両リサイクル市場の約35%のシェアを占めると見込まれています。その主な理由は、この地域が世界で最も厳しいリサイクルおよび持続可能性の規制を持っているためです。EUの使用済み車両指令は、自動車メーカーやリサイクル業者に対して車両材料の95%を回収することを強制しており、地域全体でのベストプラクティスを制度化しています。ドイツ、フランス、オランダはこの勢いを活かし、ライセンス取得した解体センターで最先端の自動化および材料選別技術を展開しています。さらに、リサイクルされたアルミニウム、銅、希少金属を新しい車両生産ラインに統合することで、環境、社会、ガバナンス(ESG)遵守および資源効率に一致する自己持続型ループが実現しています。ELV処理の供給チェーンの成熟とカーボンニュートラル製造への揺るぎない焦点が、欧州の車両循環型経済の風景におけるリーダーシップを正当化しています。

アジア太平洋地域は、2032年までに14%のCAGRが予測されている最も成長が早い車両リサイクル市場であり、グローバルおよびローカルのリサイクル企業にとって大きな成長機会を提供しています。中国の国家廃棄プログラム、日本の長年の自動車リサイクルの専門知識、インドの進化するELV政策フレームワークが相まって、ここでの市場の可能性を押し上げています。国際クリーントランスポーテーション評議会(ICCT)によれば、中国は2024年に600万台以上の車両を廃棄・交換しました。インドでは、道路交通省が2024年に不適合な汚染車両を全国で段階的に廃止するための生態系を構築するために、登録車両廃棄施設(RVSF)と自動化試験所(ATS)のネットワークを通じたボランタリー車両近代化プログラムを立ち上げました。一方、地域全体でのEVの普及が新たな使用済みバッテリーの流れを生み出し、リチウム回収および都市鉱山のハブに投資を促しています。

2025年には、北米が約28%の市場シェアを占めると予測されており、リサイクル慣行を促進するための公私の取り組み、政策的刺激、およびリサイクル業務の確立された産業能力がその要因です。米国では、インフレ削減法(IRA)がリチウムイオンバッテリーリサイクルと持続可能な材料回収への投資の嵐を引き起こし、国内のクローズドループリサイクルエコシステムへの移行を助けています。Redwood MaterialsやLi-Cycleなどの業界リーダーは、AI駆動の解体、安全なバッテリー抽出、希少金属の回収を融合させた垂直統合施設を設立しています。特にピックアップトラックやスポーツユーティリティビークル(SUV)の高い引き取り率がELVの安定供給を確保しています。北米は、強靭で技術に裏打ちされた自動車リサイクルインフラを構築する前向きなアプローチを基に、グリーン車両廃棄や持続可能なモビリティの未来を形作る重要なステークホルダーとしての地位を確立しています。

世界の車両リサイクル市場は、技術の進化、政策による混乱、そして主要なバリューチェーンにおける戦略的な垂直統合によって前例のない進化を遂げています。業界プレイヤーは、高度な材料回収において積極的に事業を拡大し、AI駆動のスクラップ選別やロボティクス解体からクローズドループEVバッテリーリサイクルまで、幅広い操作に従事しています。市場の差別化は、スマートロジスティクス、持続可能な処理、デジタルサルベージプラットフォームにおける能力に密接に関連しており、ELVの回収を効率化し、追跡可能性を高めています。最近、欧州委員会は、ELVリサイクル慣行において共謀したとして複数の自動車メーカーに458百万ユーロ(約498百万米ドル)の罰金を科し、世界のプレイヤーに警告を発しました。主要な車両リサイクル業者は、循環型経済戦略を埋め込み、OEMの持続可能性目標に整合させ、鋼鉄、アルミニウム、リチウム、希少金属などの二次原料供給を地域で地元化する施設に投資しています。

世界の車両リサイクル市場は、2025年に1,101億米ドルに達する見込みです。EVの普及の急速な成長と古い車両の段階的廃止を目指す政府の規則が市場成長を加速させています。車両リサイクル市場は、2025年から2032年の期間中にCAGR14.2%を記録する見込みです。古いEVバッテリーから貴重な材料を回収し再利用することは大きな機会です。自動車メーカーや政府も、重要な鉱物の枯渇リスクを減らすため、特定の国への依存を避けるためにリサイクルに注力しています。ASM Auto Recycling Ltd.、Copart, Inc.、Eco-Bat Technologies Ltd.などが市場の主要プレイヤーとして名を連ねています。

Report Coverage & Structure

報告書の概要

この報告書は、車両リサイクル市場の包括的な分析を提供しています。特に、2025年と2032年のグローバル市場のスナップショット、機会評価、重要な市場動向、将来の市場予測を中心に構成されています。さらに、プレミアム市場インサイトや業界の発展、重要な市場イベントについても詳細に述べています。また、PMR分析と推薦が含まれており、業界関係者にとって非常に有益な情報源となるでしょう。

市場概観

市場概観セクションでは、車両リサイクルの市場範囲と定義、そして市場のダイナミクスに関する詳細が提供されています。市場のドライバー、抑制要因、機会、そして主要なトレンドについて分析しています。特に、マクロ経済的要因として、グローバルなセクターの展望とGDP成長の見通しが取り上げられています。COVID-19の影響分析も含まれており、パンデミックが市場に与えた重要な影響についての考察がなされています。

付加価値インサイト

付加価値インサイトセクションでは、ツール採用の分析、規制環境、バリューチェーン分析、PESTLE分析、ポーターの5つの力分析が行われています。これにより、車両リサイクル市場における競争環境や市場の構造を深く理解するための基盤が構築されています。

価格分析

2024年の価格分析セクションでは、主要なハイライト、展開コストに影響を与える主要要因、トラックタイプ別の価格分析が行われています。これにより、車両リサイクルに関連するコスト構造の理解が深まります。

グローバル車両リサイクル市場の展望

このセクションでは、車両リサイクル市場のボリューム(ユニット)予測、市場規模(US$ Bn)および年次成長率、絶対的な機会についての詳細な分析が行われています。歴史的市場規模分析(2019-2024)と、2025年から2032年にかけての現在の市場サイズ分析と予測が含まれています。また、車両タイプ、材料、プロセス、エンドユーザー別の市場見通しも詳細に展開されており、それぞれのセグメントにおける市場の魅力分析も行われています。

地域別市場展望

地域別市場展望セクションでは、北米、欧州、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域における市場規模分析とボリューム分析が提供されています。各地域ごとの市場の魅力分析も行われており、地域ごとの特性や市場の動向を把握するための重要な情報が得られます。

競争環境

競争環境セクションでは、2024年の市場シェア分析、競争の強度を示すマッピング、競争のダッシュボードが提供されています。さらに、主要企業のプロファイルが詳細に述べられ、各企業の概要、財務情報、戦略、最近の開発についても触れられています。特に、ASM Auto Recycling Ltd.、Copart, Inc.、Eco‑Bat Technologies Ltd.などの主要企業が取り上げられ、各社の市場での立ち位置や戦略を理解するための重要な視点が提供されています。

結論

この報告書は、車両リサイクル市場における重要なトレンドや機会を深く掘り下げるとともに、業界関係者が市場動向を把握し、戦略を策定するための基礎データを提供します。市場の成長を促進する要因や、地域ごとの特性、競争環境を理解することで、今後の投資やビジネス戦略に役立つ情報が得られるでしょう。

*** 本調査レポートに関するお問い合わせ ***

車両リサイクルとは、使用済みの自動車やバイクなどの車両を解体し、その部品や素材を再利用するプロセスを指します。このプロセスは、環境保護や資源の有効活用を目的としています。近年、廃棄物の削減やリサイクルの重要性が高まる中で、車両リサイクルの役割もますます重要になっています。

車両リサイクルにはいくつかの種類があります。一般的には、廃車リサイクルが最もよく知られています。これは、使用済みの自動車を解体し、再利用可能な部品や素材を取り出す作業です。例えば、金属部分は再生鋼として再利用され、プラスチック部品は新しい製品の原料に転用されます。また、タイヤやバッテリーなども専門的に処理され、環境に配慮した方法で再利用されます。さらに、エコカーやハイブリッドカーの普及に伴い、それらの車両特有のリサイクル技術も進化しています。

車両リサイクルのプロセスは、まず車両の収集から始まります。使用済みの車両は、リサイクル業者やディーラーによって回収されます。次に、車両は専門の解体工場に運ばれ、機械や手作業によって解体されます。この際、環境に有害な物質が取り除かれ、適切に処理されることが求められます。解体後は、金属、プラスチック、ガラス、ゴムなどの素材が分別され、それぞれのリサイクルルートに送られます。このようにして、車両リサイクルは多くの素材を新しい製品や資源に変えることができるのです。

また、最近では車両リサイクルに関連する技術も進化しています。例えば、AIを活用した自動解体ロボットや、素材の分別を効率化するためのセンサー技術が導入されています。これにより、リサイクルの効率が向上し、手作業に比べてコスト削減や安全性の向上が期待されています。さらに、デジタル技術を用いたトレーサビリティシステムも導入されており、リサイクルプロセス全体の透明性を高める取り組みも行われています。

車両リサイクルは、持続可能な社会の実現に向けて重要な役割を果たしています。使用済みの車両から得られる資源を再利用することで、限りある天然資源の消費を抑えることができ、環境負荷の軽減にも寄与します。今後も車両リサイクルの技術や方法が進化していくことが期待されており、より効率的で環境に優しいリサイクルが実現されるでしょう。私たち一人ひとりがこのリサイクルの重要性を理解し、積極的に参加することが求められています。