紫外線安定剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

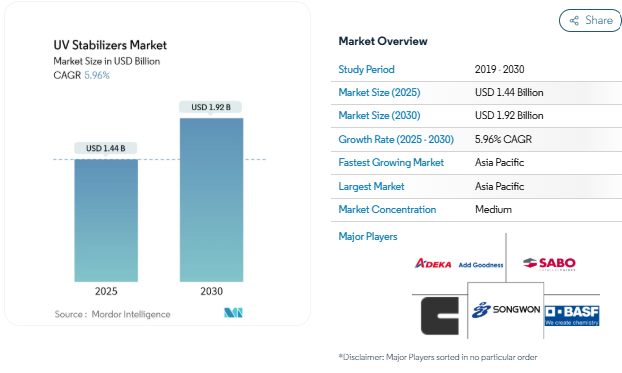

UV安定剤の市場規模は2025年に14億4,000万米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は5.96%で、2030年には19億2,000万米ドルに達する見込みです。この成長は、自動車、包装、建築の現場で日光にさらされても外観と機械的完全性を維持するプラスチックに対する需要の高まりを反映しています。耐久性基準の厳格化、アジア太平洋地域の急速な工業化、バイオベースまたはバイオマスバランスの添加剤ラインを目指す生産者を後押しする持続可能性への期待の高まりが成長を後押ししています。2024年のストックホルム条約におけるUV-328の上場を含む規制の勢いは再製造を加速させ、特殊化学品に対する最近のアメリカの関税は地域的な供給の現地化を促しています。同時に、ビーズ状または顆粒状の安定剤や高度なHALSシステムなどの急成長分野では、加工の安全性、分散性、長期性能が向上しています。

アジアの工業包装にUV安定ポリオレフィンフィルムが急速に浸透

中国とインドの産業用荷送人は、従来のラップをUV保護ポリオレフィンフィルムに置き換えています。酸化防止剤と一体化したシングルペレットタイプの先進的なHALSパッケージは、高スループットの押出成形でも安定した性能を発揮するため、電子物流での採用が広がっています。

ヨーロッパにおける低VOC・水性木材塗料へのシフト

厳しいVOC規制により、欧州の生産者は水性媒体に適合する安定剤を必要とする水性システムへと移行しています。カプセル化された紫外線吸収剤は、皮膜形成後に活性化し、屋外構造物の色落ちやリグニンの分解を防ぎます。

北米における耐候性3Dプリントプラスチックの採用拡大

自動車用試作品や建築用看板では、UV保護された3Dプリント・ポリカーボネートやPAブレンドの利用が増加しています。レイヤー・バイ・レイヤー構造では、ビルド・チャンバーの高温に耐え、かつ長期的な黄変を抑制する安定剤パッケージが求められます。エンジニアリング樹脂に組み込まれたトリアジン吸収剤は、2,000時間のUV-A暴露後も引張強度を強力に保持することが示されています。

UV安定化温室用フィルムが中東で急増

サウジアラビアの政府支援による保護農業プログラムでは、砂漠の照度下で4年間透明性と機械的完全性を保持する相乗効果のあるHALS-UV吸収剤配合のマルチシーズン温室用フィルムが採用されています。[1]出典: 3V Sigma USA, 「Optimizing Light Stabilizers for Agricultural Films」, 3vsigmausa.com.

原料価格の変動

地政学的な出来事と石油化学の再編成により、HALS生産に使用される主要なジアミンとヒンダードフェノールのコストが上昇しました。メーカー各社は後方統合と触媒プロセスの効率化を追求し、コストの安定化とマージンの確保に努めています。

HALS中間体のサプライチェーンの混乱

2025年の関税措置により、ヨーロッパと北米のバイヤーは、一握りの中国施設以外の調達を多様化するようになりました。それ以来、いくつかの大手企業は、重要な中間体を確保し、リードタイムを短縮するために地域の工場に投資し、潜在的な不足を管理するために低用量の相乗的ブレンドを調合しています。

セグメント分析

種類別: パフォーマンス重視の用途ではHALSが優勢

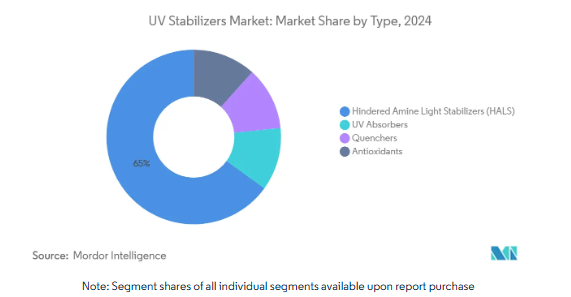

ヒンダードアミン系光安定剤が2024年の売上高の65%を占めています。これは、長期の屋外使用においてポリオレフィンの耐久性を維持する再生ラジカル消去メカニズムを反映しています。競争の焦点は、SIグループのLOWILITEシリーズに代表される、厳しい食品接触基準を満たしながら透明性を維持する低色HALSグレードに移っています。

紫外線吸収剤のサブセグメントは、特に光学的透明性が要求されるポリカーボネートやアクリル系において、トリアジン系化学物質がHALSと相乗的に作用することで加速しています。クエンチャーと酸化防止剤は、照明レンズ用の透明なスチレン系樹脂のように、熱安定性と光安定性が同時に要求される狭いニッチを対象としています。

ポリマーの種類別: ポリオレフィンがリード、ポリウレタンが急成長

ポリオレフィンは2024年に売上の52%を確保。HALSの高効率化により、伸びや光沢の保持を損なうことなく、ブローンフィルムの一般的な負荷が0.25%から0.15%に減少。

ポリウレタンは、クリアコート、シーラント、日光にさらされる軟質発泡体での使用が増加し、CAGRが6.44%と最も高い。PVC、エンジニアリングプラスチック、エラストマーは、熱や化学的ストレスに加えて光酸化にも対応するマルチ添加剤パッケージが必要とされ、需要プロファイルの最後を飾っています。

形状別 加工上の優位性で顆粒が台頭

液体安定剤は、コーティングやマスターバッチラインへの組み込みが容易なため、2024年のシェアは48%を維持。とはいえ、ビーズ/顆粒の形態が最も急速に拡大しています。これは、より安全な取り扱い、最小限の粉塵、ハイスループット配合に適した投与精度を反映したものです。

迅速なメルトインが重要なニッチな押出成形や回転成形では、粉末の形態が残ります。酸化防止剤、HALS、およびスリップ剤をプレブレンドしたワンパック・システムは、 投与をさらに合理化し、リーン生産イニシアティブに適合します。

エンドユーザー別: 自動車用途がイノベーション要件を促進

自動車用途は2024年の世界需要の41%を占め、紫外線安定剤市場シェアは外装TPO部品とアンダーフードポリアミドに支えられています。電気自動車のプラットフォームでは、長期間のUVチョーキングから保護された軽量で光沢のあるプラスチックのニーズが高まっています。包装は依然として第2位の消費者であり、農業はマルチシーズン温室用フィルムが牽引して2桁の数量増を記録。建設用製品(特にTPO屋根材と複合サイディング)は、25年間屋上で使用できるよう吟味された安定剤パッケージに依存しており、この基準は最近、BIPV膜用のSyensqoのCYASORB CYNERGY SOLUTIONS Bシリーズによって突破されました

地理分析

アジア太平洋地域は2024年の売上高の54%を占め、2030年までの年平均成長率は6.59%と予測されています。3TREESとソルベイの共同開発により、25年間の耐候性を実証したTPO BIPV膜が製造され、この地域の材料イノベーションが浮き彫りになりました。中国とインドでは、政府による優遇措置が温室効果ガス用フィルムと工業用パッケージの生産量をさらに下支えし、日本の電子機器メーカーは耐久性とリサイクル適合性のバランスを考慮した次世代安定剤を指定しています。

北米は第2位で、輸送、航空宇宙、付加製造における高価値の用途が特徴です。パデュー大学の研究により、繊細な表面に耐久性のある皮膜を形成するUV保護スプレーが開発され、複合部品の耐用年数を延ばすための産学連携が実証されました。この地域は、電気自動車用TPOフェイシアの採用でもリードしています。

ヨーロッパは化学物質と持続可能性に関する法規制が厳しく、低VOCでリサイクル可能な配合への需要が高まっています。Cradle-ALPロードマップは添加剤の循環性を強調しており、配合業者には耐用年数の耐候性を犠牲にすることなくバイオベースの代替品を提供するよう求めています。

南米では、ブラジルとアルゼンチンの温室用および灌漑用製品に集中する緩やかな拡大が見られます。中東・アフリカでは、保護農業用フィルムの需要と大規模なインフラ整備プロジェクトが平均を上回る成長を後押ししており、サウジアラビアの大規模温室構想は、プレミアムなマルチシーズンHALSパッケージの好機を象徴しています。

競争状況

UV安定剤市場のトップ企業

UV安定剤の世界市場は適度に断片化されており、BASF、Clariant、SONGWON、SABO S.p.A.、ADEKA Corporationが合計で世界売上の約42%を占めています。これらの大手企業は、統合されたバリューチェーン、高度なアプリケーションラボ、広範な技術サービスネットワークを活用しています。最近の戦略は、BASFのバイオマスバランスTinuvinグレードに見られるように、耐久性、加工効率、持続可能性の課題に対処する用途別添加剤ブレンドの開発に重点を置いており、低炭素ソリューションに合致しています。

ADEKAやRianlonのような地域プレーヤーは、地域特有の強みを生かし、特定のポリマーファミリーに特化し、しばしばコンパウンド企業と共同でオーダーメイドのソリューションを生み出しています。知的財産の焦点は、粉塵を減らすことで職場の安全性を高める、圧縮ペレットブレンドのような工学的デリバリーシステムに移っています。

バイオベースや本質的に紫外線に安定なポリマーには、添加剤への依存度を下げるチャンスがあります。しかし、生産者は現在、従来のHALSと再生可能なバックボーンを組み合わせたハイブリッドシステムを優先しており、性能基準を維持しながらスコープ3の排出量を削減することを目指しています。

最近の業界動向

- 2025年5月 BASFは、強い紫外線や農薬にさらされる農業用フィルム向けに特別に設計された先進的なHALSであるTinuvin NOR 211 ARを発表しました。この技術革新により、農業用フィルムの耐久性と性能が向上し、UV安定剤市場の成長と技術革新が促進される可能性が期待されます。

- 2024年3月 BASFはプラスチックに使用されるHALS添加剤の世界価格を最大10%引き上げました。この価格調整はUV安定剤市場に影響を与え、生産コストの上昇を招き、バリューチェーン全体の価格戦略に影響を与える可能性があります。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場牽引要因

- 4.2.1 アジアの工業包装におけるUV安定性ポリオレフィンフィルムの急速な普及

- 4.2.2 ヨーロッパにおける低VOC・水性木材コーティングへのシフト

- 4.2.3 北米における耐候性3Dプリントプラスチックの採用拡大

- 4.2.4 中東における紫外線安定化温室用フィルムの急増

- 4.2.5 自動車外装用プラスチックの長寿命化に対するOEMの要求

- 4.3 市場の阻害要因

- 4.3.1 原料価格の乱高下

- 4.3.2 HALS中間体のサプライチェーン混乱

- 4.3.3 安定剤の必要性を減らすハイバリア単層フィルムの採用

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 ヒンダードアミン系光安定剤(HALS)

- 5.1.2 紫外線吸収剤

- 5.1.3 クエンチャー

- 5.1.4 酸化防止剤

- 5.2 エンドユーザー別

- 5.2.1 パッケージング

- 5.2.2 自動車

- 5.2.3 農業

- 5.2.4 建築・建設

- 5.2.5 接着剤およびシーラント

- 5.2.6 その他のエンドユーザー産業(電気・電子など)

- 5.3 ポリマーの種類別

- 5.3.1 ポリオレフィン(PE、PP)

- 5.3.2 PVC

- 5.3.3 ポリウレタン

- 5.3.4 エンジニアリングプラスチック(PC、PA、PET)

- 5.3.5 その他(スチレン、ゴム・エラストマー)

- 5.4 形状別

- 5.4.1 液体

- 5.4.2 粉末

- 5.4.3 ビーズ/顆粒

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む

-

- 6.4.1 3V Sigma S.p.A.

- 6.4.2 ADEKA Corporation

- 6.4.3 Altana AG

- 6.4.4 BASF SE

- 6.4.5 Chitec Technology Co., Ltd.

- 6.4.6 Clariant

- 6.4.7 Eastman Chemical Company

- 6.4.8 Everlight Chemical Industrial Co.

- 6.4.9 Evonik Industries AG

- 6.4.10 Kaneka Corporation

- 6.4.11 Lycus Ltd. LLC

- 6.4.12 Mayzo Inc.

- 6.4.13 Rianlon Corporation

- 6.4.14 SABO S.p.A.

- 6.4.15 SI Group Inc.

- 6.4.16 Solvay

- 6.4.17 Songwon

- 6.4.18 SUQIAN UNITECH CORP..LTD

- 6.4.19 Tianjin Baofeng Chemical Co., Ltd.

- 6.4.20 Wanhua

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 紫外線安定剤におけるナノ複合材料

UV安定剤の世界市場レポート範囲

紫外線安定剤は、紫外線がポリマー内の化学結合を崩壊させる「光劣化」と呼ばれる化学プロセスを防止します。UV安定剤は一般的に、紫外線から来る放射線を吸収し、そのエネルギーを低レベルで熱に分散させることで作用します。UV安定剤市場は、種類別、エンドユーザー産業別、地域別に区分されています。さらに種類別では、市場は紫外線吸収剤、ヒンダードアミン系光安定剤(HALS)、クエンチャー、酸化防止剤に区分されます。エンドユーザー分野別では、市場は包装、自動車、農業、建築・建設、接着剤・シーリング剤、その他のエンドユーザー産業に細分化されます。また、主要地域15カ国における接着剤・シーラント市場の市場規模や予測も掲載しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行っています。

本レポートで扱う主な質問

UV安定剤市場の現在の規模は?

UV安定剤市場の2025年の市場規模は14.4億米ドルで、2030年には年平均成長率5.96%で19.2億米ドルに達すると予測されています。

最大のシェアを占めるUV安定剤の種類は?

ヒンダードアミン系光安定剤(HALS)が2024年の売上シェアで65%を占めています。

アジア太平洋地域が市場をリードしているのはなぜですか?

アジア太平洋地域は、自動車生産の拡大、インフラ整備、UV保護包装、屋根、温室用フィルムの急速な採用により、世界需要の54%を占めています。

顆粒状安定剤の採用の原動力は何ですか?

ビーズ/顆粒製品は、粉塵を減らし、投与精度を高め、分散性を向上させるため、2025~2030年のCAGRが6.89%と最も速い成長率を示します。

規制は製品開発にどのような影響を与えていますか?

ストックホルム条約によるUV-328のリストアップや地域ごとのVOC上限規制などの規制により、サプライヤーはより安全で低影響の化学物質や、持続可能性の目標を達成しながら性能を維持するバイオマスバランスのとれた製品ラインを開発する必要に迫られています。

最も技術革新が期待されるエンドユーザー別セグメントは?

自動車用プラスチックは、OEMが外装部品の色彩安定性と機械的健全性を最長10年間維持することを要求しているため、技術革新をリードしています。

*** 本調査レポートに関するお問い合わせ ***