紫外線硬化型接着剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

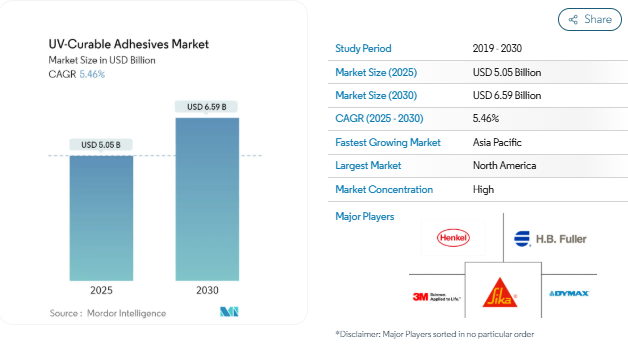

UV硬化型接着剤の市場規模は2025年に50.5億米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は5.46%で、2030年には65.9億米ドルに達すると予測されます。

COVID-19のパンデミックにより、2020年は世界的な封鎖、製造活動やサプライチェーンの混乱、生産停止が市場に悪影響を及ぼしました。しかし、2021年には状況が回復し始め、市場の成長軌道が回復しました。

市場を牽引する主な要因は、自動車および航空宇宙用途でのUV接着剤需要の高まりと、良好な環境規制によるUV接着剤需要の増加です。

その反面、UV硬化型接着剤の製造コストが高く、代替接着剤が利用可能であることが市場の成長を妨げると予想されます。

包装業界からの需要の増加とUV硬化型接着剤の技術の向上は、市場調査の機会として作用すると予想されます。

北米が世界市場を支配し、米国での消費量が最も多い。

強力な市場成長を遂げる医療分野

- UV硬化型接着剤は、耐久性、生体適合性、潤滑性、化学物質や傷に対する耐性が高く評価され、さまざまな医療用途の表示基準を満たす上で極めて重要です。これには、医薬品、投薬パッチ、ハイドロゲル、フィルター、検査ストリップ、血液バッグや医療用電子機器のような使い捨てアイテムが含まれます。

- UV硬化型接着剤は、その特徴的な特性により、医療業界でニッチな地位を築いています。UV硬化型接着剤は医療機器の組み立てに役立っており、特にカテーテルのコンポーネントを接着して漏れのない強固なシールを実現しています。

- 中国は世界最大かつ最も急成長している医療市場のひとつです。2023年、国家医療品監督管理局(NMPA)は、クラスIII(国内および海外)およびクラスII(海外)の医療機器および体外診断用医薬品の新規登録、登録更新、ライセンス品目の変更について、合計13,260件の申請を受理しました。申請件数は2022年比で25.4%増。申請件数13,260件のうち、NMPAは合計12,213件を承認し、前年に比べ278品目が追加承認されました。

- インドのヘルスケアおよび医療装置産業は、近年著しい成長を遂げています。消耗品から埋め込み型医療機器まで、幅広い医療機器がインドで製造されています。インドで生産される医療機器の多くは、カテーテル、灌流セット、延長ライン、カニューレ、栄養チューブ、注射針、注射器などの消耗品と、心臓ステント、薬剤溶出ステント、眼内レンズ、整形外科用インプラントなどのインプラントです。

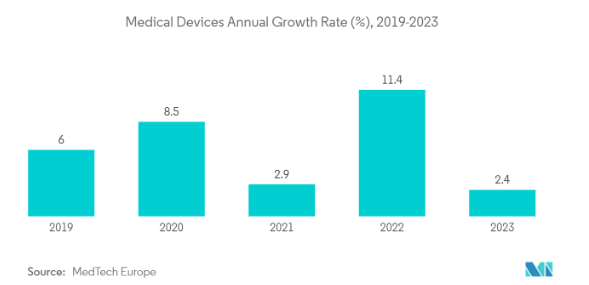

- MedTech Europeによると、ヨーロッパの医療技術市場は2024年に約1,600億ユーロ(1,772億5,000万米ドル)に達すると予測されています。主要市場はドイツ、フランス、英国、イタリア、スペインなど。欧州の医療機器市場は、メーカー価格ベースで世界市場の26.1%を占め、47.2%を占める米国に次ぐ第2位の株主となっています。過去10年間、欧州医療機器市場の年平均成長率は5.4%でした。2024年には、ヨーロッパの医療機器貿易収支は110億ユーロの黒字となります。ヨーロッパにおける医療機器の主要貿易相手国は、これまでと同様、米国、中国、日本、メキシコです。

- 上記のすべての要因は、今後数年間の市場需要の伸びが明るい見通しであることを示しています。

市場を支配する北米

- 北米諸国がUV硬化型接着剤市場を支配すると予想されます。最近では、米国とカナダで半導体生産への投資が増加しており、この地域のUV硬化型接着剤の需要を促進しています。

- 2024年8月、アメリカ商務省はテキサス・インスツルメンツの半導体生産を強化するために16億米ドルを投資すると発表しました。テキサスインスツルメンツ社のシャーマン工場が本格稼動すれば、毎日1億個以上のチップを生産できるようになると予想されています。

- 2024年7月、カナダ革新・科学・経済開発省(ISED)は、FABrIC(Fabrication of Integrated Components for the Internet’s Edge)ネットワークへの1億2,000万米ドルの投資を発表しました。この5カ年計画には総額2億2,000万米ドルが投じられ、カナダの半導体製造と商業化の状況を強化する予定です。

- 医療業界もまた、この地域におけるUV硬化型接着剤の主要な消費者です。UV硬化型接着剤は、注射器の組み立てや医療装置の電子部品など、幅広い医療用途で使用されています。

- 北米は、米国を筆頭に世界最大の医療装置産業を誇っています。最近では、国内各地の新しい医療製造施設に多額の投資が行われています。

- 2023年11月、アメリカの製薬会社であるイーライ・リリーは、糖尿病や肥満症などの注射用医薬品や医療装置を製造するため、約25億米ドルを投資してドイツに新たな医薬品製造施設を建設しました。建設は2024年に開始され、2027年までに稼働する予定。

- このような装置は、医薬品や医療機器製造におけるUV硬化型接着剤の需要を押し上げると予想されます。

- このような要因がすべて、予測期間中の北米のUV硬化型接着剤市場の需要を押し上げると予想されます。

UV硬化型接着剤産業の概要

UV硬化型接着剤市場は細分化されており、大手企業から小規模な地域企業まで、さまざまな企業が参入しています。主な市場参入企業(順不同)には、Henkel AG & Co. KGaA、H.B. Fuller Company、3M Company、Sika AG、Dymaxなど。

紫外線硬化型接着剤市場ニュース

- 2024年6月 ダイマックスはメキシコでの事業拡大のため、Ingenieria en Sistemas de Adhesivos(ISASA)と提携。これにより、ISASAはダイマックスの最先端光硬化型ソリューションを一般産業市場向けに販売促進・サポート。

- 2023年12月 マスターボンドは、UV光と熱硬化機構を備えた中粘度のカチオン型システム、マスターボンドUV 23 FLDC-80Tkを発売。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 市場牽引要因

- 4.1.1 自動車・航空宇宙分野で人気を集めるUV硬化型接着剤

- 4.1.2 環境規制による人気の高まり

- 4.1.3 その他の促進要因

- 4.2 阻害要因

- 4.2.1 UV硬化型接着剤の生産に伴う高コスト

- 4.2.2 代替品の入手可能性

- 4.2.3 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 樹脂の種類別

- 5.1.1 シリコーン

- 5.1.2 アクリル

- 5.1.3 ポリウレタン

- 5.1.4 エポキシ

- 5.1.5 その他の樹脂種類

- 5.2 エンドユーザー産業

- 5.2.1 医療

- 5.2.2 電気・電子

- 5.2.3 輸送

- 5.2.4 包装

- 5.2.5 家具

- 5.2.6 その他のエンドユーザー産業

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 スペイン

- 5.3.3.6 ノルディック諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ諸国

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 南米のその他

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 カタール

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場ランキング分析

- 6.3 主要企業が採用した戦略

- 6.4 企業プロフィール

-

- 6.4.1 3M

- 6.4.2 Delo

- 6.4.3 Dymax

- 6.4.4 H.B. Fuller Company

- 6.4.5 Henkel AG & Co. KGaA

- 6.4.6 Master Bond Inc.

- 6.4.7 Panacol-elosol Gmbh

- 6.4.8 Parson Adhesives Inc.

- 6.4.9 Permabond LLC

- 6.4.10 Sika AG

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 活況を呈する包装業界におけるUV硬化型接着剤の需要増加

- 7.2 先端技術との融合

UV硬化型接着剤産業のセグメント化

UV硬化型接着剤は、UV光やその他の放射線源を照射することで加熱せずに硬化させ、必要な基材に接着させることができます。これらの接着剤は、優れた熱安定性、光学的透明性、耐湿性、耐溶剤性、耐薬品性などの有益な特性を備えています。

UV硬化型接着剤市場は、樹脂の種類別、エンドユーザー産業別、地域別に区分されています。樹脂の種類別では、市場はシリコーン、アクリル、ポリウレタン、エポキシ、その他の樹脂に区分されます。エンドユーザー産業別では、医療、電気・電子、輸送、包装、家具、その他のエンドユーザー産業に市場を細分化。また、主要地域27カ国におけるUV硬化型接着剤市場の市場規模や予測も掲載しています。本レポートでは、上記すべてのセグメントの市場規模および予測を金額(米ドル)で掲載しています。

紫外線硬化型接着剤市場に関する調査FAQ

UV硬化型接着剤市場の規模は?

UV硬化型接着剤の市場規模は、2025年には50.5億米ドルに達し、年平均成長率(CAGR)5.46%で成長し、2030年には65.9億米ドルに達すると予測されています。

現在のUV硬化型接着剤市場規模は?

2025年、UV硬化型接着剤の市場規模は50.5億ドルに達する見込みです。

UV硬化型接着剤市場の主要企業は?

Henkel AG & Co. KGaA、H.B. Fuller Company、3M、Sika AG、DymaxなどがUV硬化型接着剤市場で事業を展開している主要企業です。

UV硬化型接着剤市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

UV硬化型接着剤市場で最大のシェアを持つ地域はどこですか?

2025年、UV硬化型接着剤市場で最大のシェアを占めるのは北米です。

UV硬化型接着剤市場の対象年、2024年の市場規模は?

2024年のUV硬化型接着剤市場規模は47.7億米ドルと推定されます。本レポートでは、UV硬化型接着剤市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年について取り上げています。また、2025年、2026年、2027年、2028年、2029年、2030年のUV硬化型接着剤市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***