中古トラックの世界市場(2025-2030):軽トラック、中型トラック、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

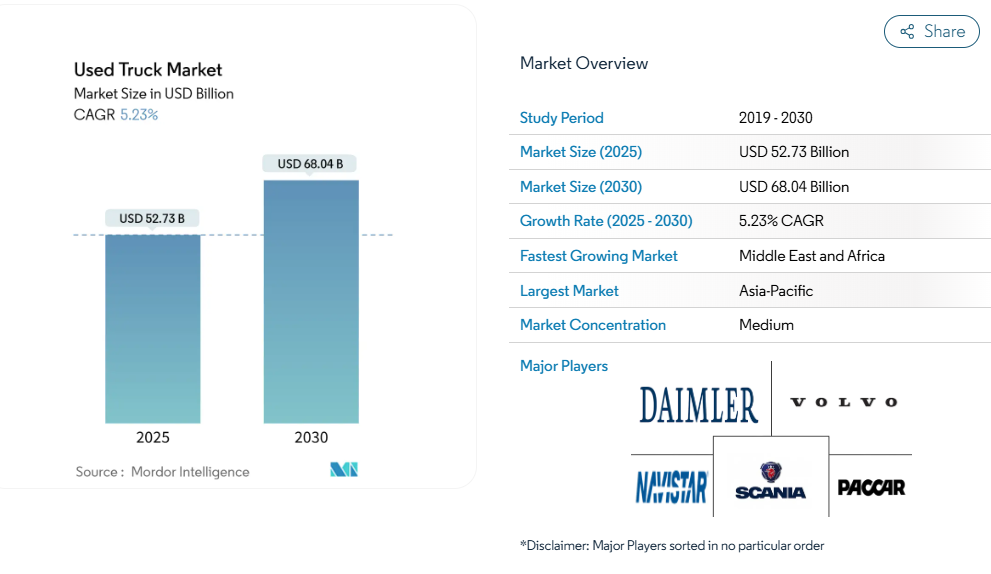

中古トラック市場は2025年に527億3000万米ドル規模であり、経済情勢の不安定さや排出ガス規制の強化にもかかわらず、年平均成長率5.23%で推移し、2030年までに680億4000万米ドルに達すると予測されています。フリート管理者は総所有コストに重点を置くため、高品質な中古クラス8車両に対する堅調な需要が生じています。

大型モデルは価格決定力を維持していますが、電子商取引の拡大に伴いラストマイル活動が増加する中、小型トラックの需要が高まっています。パワートレイン構成ではディーゼル車が主流ですが、充電ネットワークの拡充に伴い、第一世代のバッテリー式電気トラックが残存価値の予測に影響を与え始めています。デジタルオークションプラットフォームは国境を越えた取引を拡大し、小規模事業者における情報摩擦を低減しています。

インドおよびASEANにおけるインフラ主導の建設ブームが中古大型トラックの流通を活性化

インドおよび東南アジア全域で進行中の建設メガプロジェクトにより、車両更新サイクルが加速しております。これにより、建設業者は信頼性と管理可能な資本支出のバランスが取れた4~7年経過の中古大型車両を調達する傾向にあります。2025年5月にはプロジェクト開始に伴いオープンデッキ輸送の供給が逼迫し、荷主は入札サイクルの早い段階で設備を確保せざるを得なくなりました。2024年の軽自動車販売台数が大幅に減少したにもかかわらず、インフラ投資が輸送量を支えたため、商用車需要は堅調に推移しました。購入者は整備履歴の確認をますます求めるようになり、テレマティクスデータが記録された車両はプレミアム価格が付けられる傾向にあり、中古トラック市場における車両の透明性ある来歴情報の重要性が再認識されています。

北米におけるECラストマイル拡張が中古小型トラック需要を喚起

小包量の急成長により、小売業者やサードパーティ物流事業者は、狭い都市部通路に対応しつつも十分な積載量を確保できる新型クラス3-5車両への移行を迫られています。オペレーターが新車価格の高騰を回避しつつサービスレベル契約を満たせるため、中古トラック市場は恩恵を受けています。州間高速道路沿いの都市型倉庫開発は配送半径の短縮を支えています。環境調査によれば、電気配送バンは炭素排出強度を低減するため、主要フリートから順次入れ替えられる軽使用の電気モデルは高い残存価値を維持すると見込まれます。

欧州におけるOEM認定中古車プログラムが信頼性と残存価値を向上

SelecTrucksやボルボ中古トラックなどメーカー保証付きプログラムは、厳格な検査、保証延長、デジタルサービス履歴を義務付け、購入者の信頼と価格を向上させています。PACCAR社は2023-2024年に12,500台以上の認定車両を販売したと報告しており、OEMが再販チャネルにもたらす規模感を浮き彫りにしています[1]。3年未満のトラクターにおける残存価値の上昇は好循環を生み出します。高い下取り価格が新車リース経済性を改善し、結果として中古車市場向けの最新モデル供給を拡大するのです。

デジタル卸売オークションが買い手層を拡大、特に中東地域で顕著

クラウドベースの入札ツールは、高解像度画像、診断スキャン、エスクローサービスを提供し、湾岸地域の小規模フリートが欧州や北米から実物を見ずに資産を購入することを可能にしております。2025年3月にはオークション販売量が大幅に増加し、小売および従来の卸売チャネルを大きく上回りました。摩擦コストの低下は買い手と売り手の価格期待値の差を縮めますが、同時に仲介マージンを圧縮し、既存ブローカー間の統合を促進する要因となっております。

欧州のユーロVII/フェーズ3窒素酸化物規制強化がEU域内の中古ディーゼル車輸入を抑制

排出ガス規制の厳格化により、欧州の中古車市場はユーロVI適合トラクターと高額な改造費用を要する旧型車両に二分されています。国際クリーン輸送評議会(ICCT)は、拡大する低排出ゾーンにおけるアクセス制限が7年を超える車両に不利に作用することを確認しています[2]。輸出業者はユーロVI以前の車両を中央アジアや北アフリカへ迂回させ、これらの地域では一時的に供給が膨らむ一方、EU域内では低走行距離のユーロVI車両を巡る競争が激化しています。

低コストな中国製新型トラックがアフリカの中古車価格プレミアムを圧迫

中国メーカーは新型大型トラックを欧米同等品より約30~40%安く設定しており、4~7年経過した輸入車の実勢販売価格を抑制しています。アフリカ都市部における部品供給網の拡大は、欧州ブランドが従来保持していた整備性の優位性を損ない、従来型輸出業者の利益率を圧迫しています。柔軟な物流ネットワークを有する業者は、中国製品の浸透率が依然低い中南米や東南アジアへ在庫を転用することで裁定取引による価値創出を図っていますが、こうした迂回ルートはリードタイムの延長と輸送コストの増加を招き、当該ルートにおける中古トラック市場の上昇余地を一部抑制しています。

セグメント分析

車両タイプ別:大型トラックが主導的地位を維持する一方、小型トラックが加速

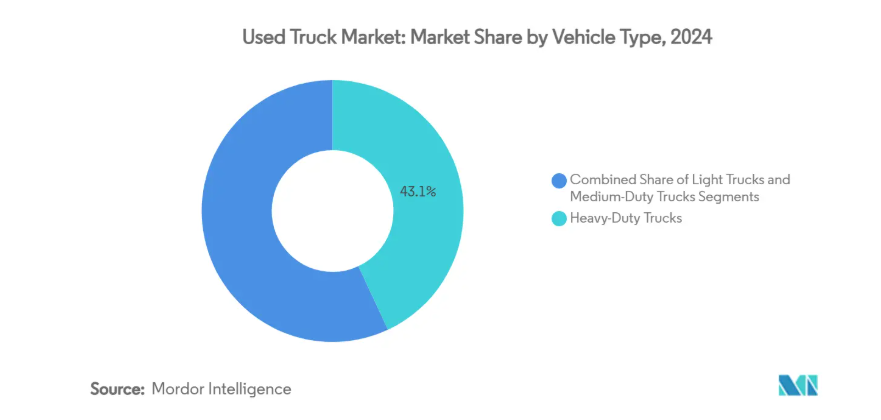

大型トラックは、長距離貨物輸送やインフラ建設における基幹的役割により景気減速期でも需要が守られ、2024年の売上高の43.05%を占めました。小型トラックは小包物流の需要に牽引され、2030年までに年平均成長率7.69%と中古トラック市場で最も高い伸び率が見込まれます。その機動性は混雑した都心部ルートに適しており、フリート購入者は新車バンに比べて低い取得コストを評価しています。

中型トラック(クラス6-7)は戦略的な中間領域を占め、市場結果はまちまちです。在庫が急増する一方で希望価格は軟化しており、サブセグメントごとの状況に微妙な差異が生じていることを示しています。CES 2025で披露された連結ダンプトラックなど、進行中の自動運転試験は、これらの車両が中古トラック市場に流通した際に残存価値曲線を再定義する可能性のある、特殊な大型用途を予見させています。

燃料タイプ別:ディーゼルが優勢も電動化の勢い増す

ディーゼル車両は2024年時点で市場シェア92.25%を占め、確立されたインフラ、慣れ親しんだ整備体制、そして燃料効率の実績がフリート管理者の信頼を得ていることを示しています。このセグメントの持続力は、ディーゼルの実証済みの信頼性、燃料効率、そして広範なサービスネットワークに由来し、運用確実性を優先する中古市場購入者にとってのデフォルト選択肢となっています。

ハイブリッド車およびバッテリー式電気自動車は、絶対数は少ないものの、2030 年まで年平均 22.55% の成長が見込まれています。カミンズ、ダイムラー・トラック、PACCAR による 20 億~30 億米ドルの合弁事業により、21 GWh のバッテリーセル工場が建設され、将来の中古 EV 供給が強化される見通しです。電気トラック連合(Electrification Coalition)の試算によると、電気トラックの運用コストはディーゼルトラックに比べ 3 分の 2 低いため、十分な充電インフラが整備されれば、中古市場での需要も堅調に推移すると予想されます。天然ガスおよび LPG 仕様は、燃料価格に優位性がある地域や自治体のインセンティブが充実している地域に集中しており、依然としてニッチな存在です。

年齢層別:4~7 年がスイートスポット

4~7 年経過の車両は、2024 年の取引の 37.93% を占め、減価償却曲線と残存耐用年数の最適なバランスを示しています。このセグメントが優勢であることは、急激な減価償却曲線を乗り越え、生産的な運用に十分な耐用年数を残しているトラックを、フリート事業者が戦略的に好んでいることを反映しています。4~6年経過車両の売却価格は、2025年3月時点で前年比約29.3%上昇しました。これは、高度な排出ガス対策装置の複雑さを伴わない信頼性の高い資産を巡り、フリート事業者が競合した結果です。

3年未満のトラックは、OEM認定パイプラインの拡大を背景に、年平均成長率(CAGR)9.23%の伸びが見込まれます。一方、より古い車両群は異なる運命に直面します。8~12年経過車両は新興市場におけるコスト重視の個人事業主向けとなる一方、12年超の設備は排出規制が厳格な地域での使用により耐用年数が短縮される可能性があります。運輸研究委員会(TRB)の資産評価フレームワークは、これらの年齢層を査定する際のライフサイクルコストモデリングの必要性を強調しており、この手法はリース会社間で普及しつつあります。

車両クラス別:クラス8が主導、クラス4が最速で推移

クラス8は2024年の収益の38.95%を占め、州間ドライバン・リーファー輸送における不可欠な役割を証明しています。このセグメントの強さは、最新型スリーパートラクターの価格回復力に顕著に表れており、2025年3月時点で2023年モデルが平均約8万米ドルで取引されました。これは初期段階での急激な減価償却が二次購入者に有利であることを示しています。

ピックアップトラックと中型トラックの性能を兼ね備えたクラス4車両は、都市配送プラットフォームが適正規模の車両群を採用する動きを受け、年平均成長率(CAGR)7.18%の加速が見込まれます。連邦高速道路局がまとめた州別重量規制の要綱に詳述される規制の微妙な差異が、走行許可区域を規定し、地域ごとの需要パターンに影響を与えます。インフラ投資が継続する地域では業務用クラス8の需要は堅調を維持する一方、トラクター需要は貨物輸送の周期的な減速に伴い減退傾向にあります。

最終用途産業別:物流・Eコマースが主導

物流・小包配送サービスは2024年販売台数の34.85%を占め、消費者向け直送需要の継続を反映しています。ギグエコノミー需要に対応するため、個人事業主が中古の貨物バン改造車を購入する傾向があり、規制当局は安全基準設定時にこの動向を注視しています。

インフラ・建設車両は公共事業資金によるダンプトラックやコンクリートミキサーの更新需要を背景に、年平均成長率9.02%が見込まれます。鉱業・農業・公益事業セグメントでは、それぞれ特有の稼働サイクルが適用され、中古市場では異なる評価曲線が生じます。東南アジアの貨物トンキロは2015年から2030年にかけて約80%増加が見込まれ、中古トラック市場の拡大が複数の業種に波及しています。

販売チャネル別:独立系ディーラーが地盤を維持、デジタルマーケットプレイスが急成長

独立系ディーラーは2024年の販売台数の53.30%を占め、地域顧客との密接な関係と複数ブランド調達による柔軟性を活かしています。しかしながら、オンラインオークションや個人間取引は、透明性のある価格設定と取引摩擦の低減により、中古トラック業界全体を上回る年平均成長率12.30%で拡大しています。フランチャイズディーラーはOEM下取りフローの恩恵を受ける一方、認定プログラムは保証付き在庫を供給し、プレミアム価格差を実現しています。

オークション委託台数は2024年に4年ぶりの高水準を記録し、50%を超える成約率で業界の流動性を裏付けました。一方、メーカーによる顧客直接販売をめぐる議論は、流通チャネルの経済構造を再構築する可能性のある規制調整を示唆しています。

地域別分析

アジア地域は世界最大の車両保有基盤を維持し、インフラプロジェクトや電子商取引の浸透によるトラック需要の拡大が続く中、世界市場の47.35%を占めています。中国では厳格な電動化目標を背景にディーゼル車両の加速的な淘汰が進み、高品質なユーロV規格トラクターが近隣発展途上市場に流入しています。インドではデジタル小売セクターが急速に拡大し、2030年度までに総商品価値が3倍に成長すると予測される中、中型・大型輸送への依存度が高まっており、持続的な設備更新を後押ししています。

北米は2030年まで年平均成長率5.2%と世界的な成長を反映し、高度な再販ネットワークとデータ駆動型評価ツールが流動性を維持します。大型ピックアップトラック・バン向けの企業平均燃費基準(CAFE)導入により、フリートは新型・高効率車種へ移行する可能性があり、中古トラック市場へ追加の中古車供給をもたらすでしょう。

中東・アフリカ地域は2030年まで年平均成長率7.41%と最も急速に成長する地域であり、デジタルオークションの流動性を活用した手頃な価格の資産調達が進みます。一方、欧州では排出ガス規制の強化に注力しており、需要が新型ユーロ6車両に偏る傾向にあります。南米も経済安定化と財政的インセンティブによるフリート近代化が促進され、著しい成長を見せています。ブラジルのGDP回復はトラック購入の再開を支え、中古設備に対する税制優遇措置は個人事業主の投資を促進します。TIRシステムなどの国境を越えた輸送円滑化措置は、南米の運送業者にとって新たな輸出ルートを開拓する可能性があり、間接的に規制適合中古トラクターの需要を押し上げる見込みです。

競争環境

上位5社(ダイムラーAG、パッカー社、ボルボグループ、ナビスター・インターナショナル社、スカニアAB)は2024年に市場シェアの微妙な割合を占めており、中堅メーカー間の活発な競争が依然可能な中程度の集中度を反映しています。OEM各社は認定中古車チャネルを通じた垂直統合を推進し、テレマティクスデータを活用した予知保全を実施。さらに専用ファイナンス部門を展開し、ライフサイクル全体にわたる顧客ロイヤルティの確保を図っています。パッカーの金融部門だけでも2023年に12,500台以上の認定中古車を販売しており、大手既存企業が持つ規模の優位性を示しています。

新たなビジネスチャンスは、国境を越えた購入者が遠隔で状態を確認できる「検査サービス」モデル、中小企業向けサブスクリプション型フリートパッケージ、第一世代電気トラック向け特注リマーケティング経路などに現れています。ボルボとダイムラーが計画するソフトウェア定義型トラックプラットフォームのような技術提携は、初期販売をはるかに超えた評価額や稼働率に影響を与え得る、データ豊富なエコシステムの戦略的重要性を強調しています。

デジタルディスラプターはアルゴリズム価格設定とAIを活用した状態評価により、従来型ディーラーよりも迅速にトラックと買い手をマッチングさせ、販売サイクルを短縮しつつ透明性を推進しています。これに対し既存企業はオンラインストアフロントの統合、内部IT基盤の刷新、販売後サービスパッケージの拡充で対応。競争の均衡は今や、データアクセス、プラットフォームの使いやすさ、貨物業界全体で厳しさを増すキャッシュフロー実態に即した柔軟なファイナンスパッケージを提供する能力に軸足を移しています。

業界の最新動向

- 2025年4月:トンプソン・トラック・グループがリー・スミス・ディーラー・グループを買収し、地域的な事業展開とサービス網の密度を拡大しました。

- 2025年1月:ジョンディアはCES 2025において、鉱山や採石場環境向けの初の自律走行式ダンプトラック(ADT)を発表しました。

中古トラック業界レポートの目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 インドおよびASEANにおけるインフラ主導の建設ブームが大型中古トラックの流通を促進

4.2.2 北米におけるEコマースのラストマイル拡大が中古小型トラックの需要を喚起

4.2.3 欧州におけるOEM認定中古車プログラムが信頼性と残存価値を向上

4.2.4 デジタル卸売オークションが買い手層を拡大、特に中東地域で顕著

4.2.5 中国のフリート電動化目標がディーゼルフリートの清算を促進

4.2.6 ブラジルにおける中古商用車への税制優遇措置が個人事業主を支援

4.3 市場の制約要因

4.3.1 欧州連合(EU)におけるユーロ7/フェーズ3 NOx規制の強化が旧型ディーゼル車の輸入を抑制

4.3.2 アフリカにおける低価格な中国製新車の台頭が中古車価格プレミアムを圧迫

4.3.3 ASEAN農村地域における老朽化した大型資産の限られた資金調達手段

4.3.4 半導体不足による新車納期短縮が中古車不足を緩和

4.4 バリューチェーン/サプライチェーン分析

4.5 規制・技術展望

4.5.1 排出基準移行スケジュール

4.5.2 デジタルタイトルおよびテレマティクス対応検査技術

4.6 ポーターの5つの力分析

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測

5.1 車両タイプ別

5.1.1 軽トラック(クラス3-5)

5.1.2 中型トラック(クラス6-7)

5.1.3 大型トラック(クラス8および15トン以上)

5.2 燃料タイプ別

5.2.1 ディーゼル

5.2.2 ガソリン

5.2.3 天然ガスおよびLPG

5.2.4 ハイブリッドおよびバッテリー式電気自動車

5.3 年齢区分別

5.3.1 3年未満

5.3.2 4~7年

5.3.3 8~12年

5.3.4 12年以上

5.4 車両クラス別

5.4.1 クラス3

5.4.2 第4種

5.4.3 第5種

5.4.4 第6種

5.4.5 第7種

5.4.6 第8種

5.5 最終用途産業別

5.5.1 建設・インフラ

5.5.2 物流・Eコマース配送

5.5.3 鉱業・採石業

5.5.4 農林業

5.5.5 自治体および公益事業

5.5.6 その他

5.6 販売チャネル別

5.6.1 独立ディーラー

5.6.2 フランチャイズディーラー

5.6.3 OEM認定中古車

5.6.4 オンラインP2Pおよびオークション

5.7 地域別

5.7.1 北米

5.7.1.1 アメリカ合衆国

5.7.1.2 カナダ

5.7.1.3 北米その他

5.7.2 南米

5.7.2.1 ブラジル

5.7.2.2 アルゼンチン

5.7.2.3 チリ

5.7.2.4 南米その他

5.7.3 ヨーロッパ

5.7.3.1 ドイツ

5.7.3.2 イギリス

5.7.3.3 フランス

5.7.3.4 イタリア

5.7.3.5 スペイン

5.7.3.6 ロシア

5.7.3.7 その他のヨーロッパ諸国

5.7.4 アジア太平洋地域

5.7.4.1 中国

5.7.4.2 インド

5.7.4.3 日本

5.7.4.4 韓国

5.7.4.5 アジア太平洋地域その他

5.7.5 中東

5.7.5.1 アラブ首長国連邦

5.7.5.2 サウジアラビア

5.7.5.3 カタール

5.7.5.4 南アフリカ

5.7.5.5 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Daimler AG (SelecTrucks)

6.4.2 PACCAR Inc.

6.4.3 Volvo Group

6.4.4 Scania AB

6.4.5 MAN Truck and Bus SE

6.4.6 Navistar International Corp.

6.4.7 Tata Motors

6.4.8 Ashok Leyland

6.4.9 Isuzu Motors

6.4.10 Hino Motors

6.4.11 Mitsubishi Fuso Truck and Bus Corp.

6.4.12 Eicher Motors (VECV)

6.4.13 Iveco Group N.V.

6.4.14 Ford Otosan

6.4.15 Sinotruk (CNHTC)

6.4.16 FAW Jiefang

6.4.17 Dongfeng Commercial Vehicles

6.4.18 UD Trucks

6.4.19 Penske Used Trucks

6.4.20 Enterprise Truck Rental

6.4.21 Ryder Used Vehicle Sales

6.4.22 AmeriQuest Used Trucks

6.4.23 Copart Inc.

6.4.24 Ritchie Bros. Auctioneers

6.4.25 Mascus

6.4.26 TruckPlanet (IronPlanet)

6.4.27 AutoNation USA

6.4.28 OLX Autos Commercial

7. 市場機会と将来展望

7.1 クロスボーダー購入者向けデジタル検査サービス

7.2 中小企業向けサブスクリプションおよび走行距離課金型ファイナンスモデル

7.3 電動トラックのアフターマーケットおよびセカンドライフバッテリー

*** 本調査レポートに関するお問い合わせ ***