不飽和ポリエステル樹脂市場(製品タイプ:オルトフタル酸樹脂、イソフタル酸樹脂、ジシクロペンタジエン(DCPD)樹脂、その他;形態:液体、粉末;用途:屋根材、パイプ・タンク、大理石・パテ、建築パネル、木材コーティング、船舶船体・デッキ、風力タービンブレード、自動車部品、航空機部品、ゲルコート・トップコート、その他)-グローバル産業分析、規模、シェア、成長、トレンド、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

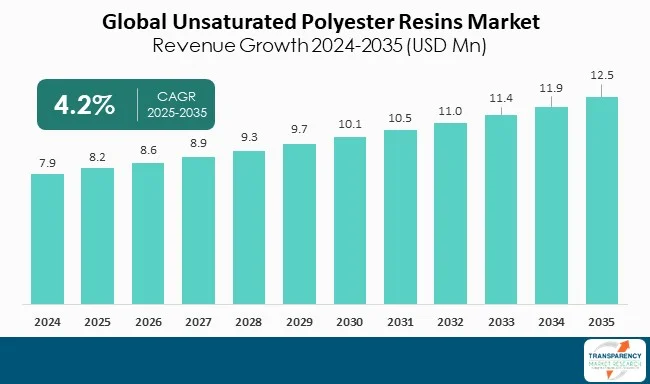

不飽和ポリエステル樹脂(UPR)の世界市場は、2024年に79億米ドルの評価額に達し、2025年から2035年にかけて年平均成長率(CAGR)4.2%で拡大し、2035年末には125億米ドルに達すると予測されています。この市場は、建設、自動車、海洋、電気・電子産業におけるUPRの需要増加により、着実な成長を遂げています。UPRは、優れた機械的特性と耐薬品性を有しており、これらの産業において不可欠な素材となっています。特に、新興経済国におけるインフラプロジェクトの増加は、新たな市場機会を創出し、市場の成長を後押ししています。

主要企業は、樹脂性能の向上、バイオベースおよび低VOC(揮発性有機化合物)製品の開発、より持続可能な生産プロセスの確立に向けて、活発な研究開発投資を行っています。また、主要メーカーによる戦略的パートナーシップや計画的な地域拡大も、市場における競争環境を強化し、成長を促進する要因となっています。

主要企業の戦略と市場への影響

世界の不飽和ポリエステル樹脂市場は、主要な化学・材料企業の戦略的な動きによって形成されています。これらの企業は、イノベーションの促進、生産能力の拡大、持続可能性の追求に注力しています。

* BASF SEは、持続可能な樹脂技術の開発、低スチレンおよび環境に優しい配合への投資に直接的に取り組んでいます。

* Dow Inc.は、その広範なポリマーに関する専門知識を活かし、建設、自動車、海洋などの最終用途向けに、高い一貫性を持つ高性能樹脂を提供しています。

* DSMは、イノベーション主導のポートフォリオを通じて、耐久性、軽量性、エネルギー効率を高めるように設計された、性能強化型のUPRおよびコーティングを提供しています。

* Polynt-Reichhold Groupは、ポリエステルおよびビニルエステル樹脂の国際的な大手メーカーとしての地位を確立しており、製品のライフサイクルアセスメント(LCA)データを改訂することで、新たな持続可能性への取り組みを強化しています。

* Scott Baderは、特殊樹脂およびゲルコートに注力しており、海洋および建設分野での性能を重視し、持続可能な化学への強いコミットメントを持って製品を販売しています。

* Allnexは、工業用コーティング樹脂の分野で実績があり、高性能かつ低VOCの樹脂だけでなく、新たな環境規制に準拠したソリューションを提供するため、研究開発プログラムに多額の投資を続けています。

これらの企業の取り組みは、UPRとその用途において、性能、コスト、持続可能性のバランスを取りながら、市場全体の成長を推進しています。

市場の主要な推進要因

1. 自動車産業における軽量化トレンド:

自動車産業は、持続可能性の実現、高い燃費基準の遵守、炭素排出量の最小化、そして優れた性能の提供という課題に直面しています。これにより、燃費を向上させ、排出量を削減しつつ、安全性と耐久性を維持する軽量化への世界的な動きが加速しています。UPRは、金属や他の樹脂システムと比較して、機械的強度と耐薬品性、そして手頃な価格という独自の組み合わせにより、このトレンドの主要な推進役となっています。

UPRベースの複合材料は、優れた剛性対重量比を有しており、スチールやアルミニウムといった従来の材料に代わる理想的な選択肢として、非構造部品や半構造部品の製造に利用されています。具体的には、車体パネル、バンパー、ダッシュボード、エンジンルーム内の部品、内装部品など、自動車の様々なコンポーネントに広く使用されています。UPRベースの複合材料を組み込むことで、メーカーは大幅な軽量化を実現できるだけでなく、高い設計の柔軟性、耐食性、低い原材料コストという利点も享受できます。さらに、ガラス繊維補強材との適合性により、高性能が求められる高強度・軽量複合材料の設計が可能となります。

2. 代替樹脂システムに対する費用対効果の高い性能優位性:

不飽和ポリエステル樹脂(UPR)が、エポキシ樹脂、フェノール樹脂、ビニルエステル樹脂といった代替樹脂システムと比較して、費用対効果の高い性能優位性を持っていることは、UPR市場の最も強力な成長要因の一つです。これらの代替品は、特定の分野で優れた性能を発揮する傾向がありますが、比較的高価です。

UPRは一般的に柔軟性があり、添加剤、充填剤、補強材を用いて特性をカスタマイズできるため、メーカーは幅広い用途に対応できます。この柔軟性により、最終ユーザーは製造コスト全体を削減しながら、最適化されたアプリケーション性能を得ることができます。例えば、屋根材、パイプ、パネルに使用されるUPR複合材料は、代替ポリマーや金属のわずかなコストで、優れた耐久性と長寿命を提供し、大量採用を可能にしています。同様に、自動車用途では、UPRはOEMがエポキシベースの配合よりも低価格で軽量化目標を達成するのに役立ち、非構造部品や半構造部品にとって魅力的な選択肢となっています。また、UPRは加工コストが低く、製造効率が高く、硬化時間が短く、多様な生産プロセスに適応できるため、さらなるコストメリットをもたらします。

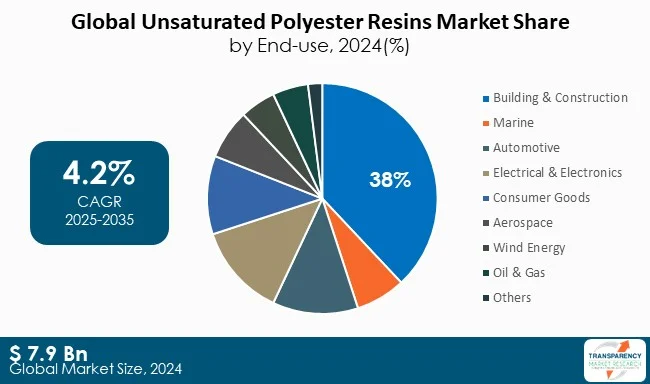

最終用途セグメンテーションにおける建設分野の優位性

建設・建築セグメントは、不飽和ポリエステル樹脂(UPR)の世界市場において最大のシェアを占めています。これは、UPRがインフラ開発のあらゆる側面に関わる幅広い用途において、費用対効果、耐久性、汎用性に優れているためです。UPRは、高い強度対重量比、優れた耐薬品性、耐環境性を有していることから、屋根材、壁パネル、パイプ、衛生陶器、装飾ラミネート、構造複合材料などに幅広く応用されています。

また、UPRはガラス繊維補強材と組み合わせて使用することで、建築材料、橋梁、プレハブ部材の構造において高性能複合材料を製造できることも、その採用を促進する要因となっています。さらに、気候変動に配慮したインフラへのトレンドは、長寿命、低メンテナンス要件、リサイクル可能性を持つUPRベースの複合材料の利用を促進しています。主要メーカーが低スチレンおよび環境に優しい配合を導入し、グリーンビルディング基準に準拠していることも、採用の増加に寄与しています。これらの利点が相まって、建設・建築分野は世界中でUPRの主要な最終用途カテゴリーとしての地位をさらに強固なものとし、インフラへの投資が拡大するにつれて、その地位は引き続き堅固であると予想されます。

不飽和ポリエステル樹脂市場の地域別展望

アジア太平洋地域は、急速な工業化、インフラ開発、生産量の増加により、不飽和ポリエステル樹脂市場をリードしています。本質的に、中国やインドといった国々が、大規模な建設プログラム、都市化、自動車産業および海洋産業の拡大を背景に、主要な需要を牽引しています。この地域はまた、コスト競争力のある製造プロセスと原材料の入手可能性を享受しており、大規模なUPR製造拠点を擁しています。

* 中国は、統合された化学産業と政府の支援により、建設、風力エネルギー、輸送分野におけるUPRの応用を強化する上で中心的な役割を担っています。

* インドでは、自動車および建築材料の生産奨励策や国家レベルでのインフラ開発が、UPR複合材料の消費を増加させ、高い成長を遂げています。

* 一方、日本と韓国は、特に電子機器や自動車のハイテク部品といった高付加価値分野に注力しており、これらの分野ではUPRの耐久性と性能が極めて重要です。

アジア太平洋地域は、その巨大な総需要、競争力のある生産能力の規模、そして技術革新により、UPRの消費と生産において最も有望な地域であり、産業界が軽量で耐久性があり、費用対効果の高い複合材料の使用を優先するにつれて、その拡大は高いペースで継続すると推定されます。

主要プレイヤーの分析

不飽和ポリエステル樹脂(UPR)市場において最も活発なプレイヤーは、BASF SE、PolyntReichhold Group、Dow Inc.、DSMであり、自動車、建設、海洋、産業分野で高性能樹脂ソリューションを提供しています。これらの企業は、耐久性、耐薬品性、耐熱性、加工効率、持続可能な技術といった特徴を持つ製品の生産に注力しています。これにより、軽量複合材料、耐食性構造、より環境に優しい製造プロセスを実現し、厳しい産業および環境要件を満たしています。

さらに、Interplastic Corporation, Ltd.、Henan Huanghe Whirlwind Co., Ltd.、Henan Liliang Diamond Co., Ltd.、Zhengzhou Sino‑Crystal Diamond Co., Ltd.も、イノベーションと生産性によって支配される競争環境の中で、統合された不飽和ポリエステル樹脂市場において重要な役割を担っています。

主要な開発動向

2025年7月、LyondellBasellはPolyntとの協業を発表しました。この提携は、LYBスチレン+LC(低炭素)技術を用いた海洋用途向けの新しいUPR配合を共同開発することを目的としています。この新世代樹脂は、ボートやヨットの建造をターゲットとしており、比類のない耐久性、強度、そして炭素排出量の削減を実現します。これは、海洋分野におけるより環境に優しい複合材料ソリューションに向けた戦略的な動きと言えます。

市場概要(スナップショット)

* 2024年の市場規模:79億米ドル

* 2035年の市場予測値:125億米ドル

* 成長率(CAGR):4.2%

* 予測期間:2025年~2035年

* 過去データ:2020年~2023年

* 定量単位:数量はトン、金額は10億米ドル

* 市場分析:グローバルおよび国レベルでのクロスセグメント分析を含み、定性分析として推進要因、阻害要因、機会、主要トレンド、ポーターのファイブフォース分析、バリューチェーン分析、主要トレンド分析が含まれます。

* 競争状況:企業別の市場シェア分析(2024年)が含まれ、企業プロファイルセクションには概要、製品ポートフォリオ、販売拠点、主要子会社または販売代理店、戦略と最近の動向、主要財務情報が含まれます。

* 形式例:電子版(PDF)+Excel

市場セグメンテーション

市場は以下の要素に基づいて詳細にセグメント化されています。

* 製品タイプ別: オルトフタル酸樹脂、イソフタル酸樹脂、ジシクロペンタジエン(DCPD)樹脂、その他

* 形態別: 液体、粉末

* プロセス別: シートモールディングコンパウンド(SMC)、バルクモールディングコンパウンド(BMC)、ハンドレイアップ、スプレーアップ、圧縮成形、樹脂トランスファーモールディング、プルトルージョン、フィラメントワインディング、その他

* 用途別: 屋根材、パイプ・タンク、大理石・パテ、建築パネル、木材コーティング、ボートハル・デッキ、風力タービンブレード、自動車部品、航空機部品、ゲルコート・トップコート、その他

* 最終用途別: 建設・建築、海洋、自動車、電気・電子、消費財、航空宇宙、風力エネルギー、石油・ガス、その他

* 対象地域: 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ

* 対象国: 米国、カナダ、ドイツ、英国、フランス、イタリア、スペイン、ロシア・CIS、その他欧州、中国、インド、日本、ASEAN、その他アジア太平洋、GCC、南アフリカ、その他中東・アフリカ、ブラジル、メキシコ、その他ラテンアメリカ

プロファイルされた企業(潜在的なメーカー)

BASF、Interplastic Corporation、Polynt-Reichhold、Synthomer、Poliver S.r.l. Società Benefit、Evergreen Chemicals、DSM、Dow Inc.、DIC Corporation、Ineos Group、Polychem Resins Int Industries LLC、SHEPHERD CHEMICALS

カスタマイズはリクエストに応じて利用可能であり、価格もリクエストに応じて提供されます。

よくある質問

Q: 2024年における不飽和ポリエステル樹脂市場の規模はどのくらいでしたか?

A: 2024年には、市場規模は79億米ドルでした。

Q: 2035年までに市場はどのように成長すると予想されていますか?

A: 市場は2025年から2035年にかけて、年平均成長率(CAGR)4.2%で成長すると予想されています。

Q: 不飽和ポリエステル樹脂市場の主要な推進要因は何ですか?

A: 自動車産業における軽量化トレンドと、代替樹脂システムに対する費用対効果の高い性能優位性です。

Q: 2024年において、不飽和ポリエステル樹脂産業で最大のセグメントは何でしたか?

A: 2024年には、最終用途セグメントにおいて、建築・建設分野が最大のシェアを占めました。

Q: 2024年において、不飽和ポリエステル樹脂市場で最も収益性の高かった地域はどこでしたか?

A: 2024年には、アジア太平洋地域が不飽和ポリエステル樹脂市場で最も収益性の高い地域でした。

Q: 不飽和ポリエステル樹脂市場の主要なプレーヤーは誰ですか?

A: BASF、インタープラスチック・コーポレーション、ポリント・ライヒホールド、シンソマー、ポリバーS.r.l. ソシエタ・ベネフィット、エバーグリーン・ケミカルズ、DSM、ダウ・インク、DIC株式会社です。

この市場レポートは、不飽和ポリエステル樹脂(Unsaturated Polyester Resins, UPR)の世界市場に関する包括的な分析と予測を提供いたします。2020年から2035年までの期間を対象とし、市場の現状、将来の展望、主要なトレンド、および競争環境について詳細に解説しております。

まず、エグゼクティブサマリーでは、世界市場の全体像、需要側のトレンド、主要な事実と数値、市場に影響を与えるトレンド、そしてTMRの成長機会ホイールが提示されております。これにより、レポート全体の要点が迅速に把握できるよう構成されております。

市場概要のセクションでは、主要な市場動向、市場の定義、および市場のダイナミクス(促進要因、抑制要因、機会)が詳細に分析されております。また、2020年から2035年までの世界不飽和ポリエステル樹脂市場の量(トン)と収益(US$ Bn)に関する分析と予測が提供されております。さらに、ポーターのファイブフォース分析、規制環境、およびバリューチェーン分析(原材料供給業者、製造業者、ディーラー/販売業者、潜在顧客のリストを含む)を通じて、市場構造と競争状況が深く掘り下げられております。製品仕様分析、生産能力の概要、およびコスト構造分析も含まれており、市場の供給側に関する詳細な情報が提供されております。

経済回復の側面では、COVID-19パンデミック後の影響に焦点を当て、不飽和ポリエステル樹脂のサプライチェーンへの影響と、危機後の需要回復について分析されております。現在の地政学的シナリオが市場に与える影響についても考察されており、外部環境要因が市場に及ぼす影響が評価されております。

生産量分析では、2024年の北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカといった主要地域ごとの生産量(トン)が示されております。また、2020年から2024年までの地域別輸出入分析も行われており、国際貿易の動向が把握できます。価格トレンド分析と予測では、2020年から2035年までの価格動向(US$/トン)が、製品タイプ別および地域別に比較分析されております。

世界不飽和ポリエステル樹脂市場の分析と予測は、様々なセグメントにわたって詳細に展開されております。具体的には、製品タイプ別(オルソフタル樹脂、イソフタル樹脂、ジシクロペンタジエン(DCPD)樹脂、その他)、形態別(液体、粉末)、プロセス別(シートモールディングコンパウンド(SMC)、バルクモールディングコンパウンド(BMC)、ハンドレイアップ、スプレーアップ、圧縮成形、樹脂トランスファーモールディング、引抜き成形、フィラメントワインディング、その他)、用途別(屋根材、パイプ・タンク、大理石・パテ、建築パネル、木材コーティング、ボートハル・デッキ、風力タービンブレード、自動車部品、航空機部品、ゲルコート・トップコート、その他)、最終用途別(建築・建設、海洋、自動車、電気・電子、消費財、航空宇宙、風力エネルギー、石油・ガス、その他)に分類され、それぞれのセグメントにおける量(トン)と価値(US$ Bn)の予測、および市場の魅力度分析が提供されております。これらの分析は、2020年から2035年までの期間を対象としております。

地域別の市場分析と予測も詳細に記述されており、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域について、主要な調査結果が提示されております。各地域内では、製品タイプ、形態、プロセス、用途、最終用途ごとの市場量と価値の予測が提供されるとともに、国別またはサブ地域別の詳細な分析も行われております。例えば、北米では米国とカナダ、欧州ではドイツ、フランス、英国、イタリア、スペイン、ロシア・CIS、その他の欧州、アジア太平洋では中国、日本、インド、ASEAN、その他のアジア太平洋、ラテンアメリカではブラジル、メキシコ、その他のラテンアメリカ、中東・アフリカではGCC諸国、南アフリカ、その他の中東・アフリカといった具体的な国や地域が対象となっております。各地域および国における市場の魅力度分析も実施されており、投資機会や成長潜在力が評価されております。

競争環境のセクションでは、市場の主要プレイヤーに関する詳細な情報が提供されております。企業をティアと規模で分類した競争マトリックス、2024年の市場シェア分析、および製品タイプ別と最終用途別の市場フットプリント分析が含まれております。さらに、BASF、Interplastic Corporation、Polynt-Reichhold、Synthomer、Poliver S.r.l. Società Benefit、Evergreen Chemicals、DSM、Dow Inc.、DIC Corporation、Ineos Groupといった主要企業のプロファイルが掲載されております。各企業プロファイルには、企業収益、事業概要、製品セグメント、地理的フットプリント、生産能力と工場詳細、戦略的パートナーシップ、能力拡張、新製品イノベーションといった情報が含まれており、市場における主要プレイヤーの戦略と動向を理解するための貴重な洞察が提供されております。

本レポートは、不飽和ポリエステル樹脂市場に関わる企業や投資家にとって、戦略的な意思決定を支援するための包括的かつ詳細な情報源となることを目指しております。

表一覧

表1 世界の市場量(トン)予測、製品タイプ別、2020年~2035年

表2 世界の市場価値(10億米ドル)予測、製品タイプ別、2020年~2035年

表3 世界の市場量(トン)予測、形態別、2020年~2035年

表4 世界の市場価値(10億米ドル)予測、形態別、2020年~2035年

表5 世界の市場量(トン)予測、プロセス別、2020年~2035年

表6 世界の市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表7 世界の市場量(トン)予測、用途別、2020年~2035年

表8 世界の市場価値(10億米ドル)予測、用途別、2020年~2035年

表9 世界の市場量(トン)予測、最終用途別、2020年~2035年

表10 世界の市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表11

Table 103 スペイン市場規模(トン)予測、用途別、2020年~2035年

Table 104 スペイン市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 105 スペイン市場規模(トン)予測、最終用途別、2020年~2035年

Table 106 スペイン市場価値(10億米ドル)予測、最終用途別、2020年~2035年

Table 107 ロシアおよびCIS市場規模(トン)予測、製品タイプ別、2020年~2035年

Table 108 ロシアおよびCIS市場価値(10億米ドル)予測、製品タイプ別、2020年~2035年

Table 109 ロシアおよびCIS市場規模(トン)予測、形態別、2020年~2035年

Table 110 ロシアおよびCIS市場価値(10億米ドル)予測、形態別、2020年~2035年

Table 111 ロシアおよびCIS市場規模(トン)予測、プロセス別、2020年~2035年

Table 112 ロシアおよびCIS市場価値(10億米ドル)予測、プロセス別、2020年~2035年

Table 113 ロシアおよびCIS市場規模(トン)予測、用途別、2020年~2035年

Table 114 ロシアおよびCIS市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 115 ロシアおよびCIS市場規模(トン)予測、最終用途別、2020年~2035年

Table 116 ロシアおよびCIS市場価値(10億米ドル)予測、最終用途別、2020年~2035年

Table 117 その他のヨーロッパ市場規模(トン)予測、製品タイプ別、2020年~2035年

Table 118 その他のヨーロッパ市場価値(10億米ドル)予測、製品タイプ別、2020年~2035年

Table 119 その他のヨーロッパ市場規模(トン)予測、形態別、2020年~2035年

Table 120 その他のヨーロッパ市場価値(10億米ドル)予測、形態別、2020年~2035年

Table 121 その他のヨーロッパ市場規模(トン)予測、プロセス別、2020年~2035年

Table 122 その他のヨーロッパ市場価値(10億米ドル)予測、プロセス別、2020年~2035年

Table 123 その他のヨーロッパ市場規模(トン)予測、用途別、2020年~2035年

Table 124 その他のヨーロッパ市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 125 その他のヨーロッパ市場規模(トン)予測、最終用途別、2020年~2035年

Table 126 その他のヨーロッパ市場価値(10億米ドル)予測、最終用途別、2020年~2035年

Table 127 アジア太平洋市場規模(トン)予測、製品タイプ別、2020年~2035年

Table 128 アジア太平洋市場価値(10億米ドル)予測、製品タイプ別、2020年~2035年

Table 129 アジア太平洋市場規模(トン)予測、形態別、2020年~2035年

Table 130 アジア太平洋市場価値(10億米ドル)予測、形態別、2020年~2035年

Table 131 アジア太平洋市場規模(トン)予測、プロセス別、2020年~2035年

Table 132 アジア太平洋市場価値(10億米ドル)予測、プロセス別、2020年~2035年

Table 133 アジア太平洋市場規模(トン)

表199 ラテンアメリカ市場規模(トン)予測、国およびサブ地域別、2020年~2035年

表200 ラテンアメリカ市場価値(10億米ドル)予測、国およびサブ地域別、2020年~2035年

表201 ブラジル市場規模(トン)予測、製品タイプ別、2020年~2035年

表202 ブラジル市場価値(10億米ドル)予測、製品タイプ別、2020年~2035年

表203 ブラジル市場規模(トン)予測、形態別、2020年~2035年

表204 ブラジル市場価値(10億米ドル)予測、形態別、2020年~2035年

表205 ブラジル市場規模(トン)予測、プロセス別、2020年~2035年

表206 ブラジル市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表207 ブラジル市場規模(トン)予測、用途別、2020年~2035年

表208 ブラジル市場価値(10億米ドル)予測、用途別、2020年~2035年

表209 ブラジル市場規模(トン)予測、最終用途別、2020年~2035年

表210 ブラジル市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表211 メキシコ市場規模(トン)予測、製品タイプ別、2020年~2035年

表212 メキシコ市場価値(10億米ドル)予測、製品タイプ別、2020年~2035年

表213 メキシコ市場規模(トン)予測、形態別、2020年~2035年

表214 メキシコ市場価値(10億米ドル)予測、形態別、2020年~2035年

表215 メキシコ市場規模(トン)予測、プロセス別、2020年~2035年

表216 メキシコ市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表217 メキシコ市場規模(トン)予測、用途別、2020年~2035年

表218 メキシコ市場価値(10億米ドル)予測、用途別、2020年~2035年

表219 メキシコ市場規模(トン)予測、最終用途別、2020年~2035年

表220 メキシコ市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表221 その他のラテンアメリカ市場規模(トン)予測、製品タイプ別、2020年~2035年

表222 その他のラテンアメリカ市場価値(10億米ドル)予測、製品タイプ別、2020年~2035年

表223 その他のラテンアメリカ市場規模(トン)予測、形態別、2020年~2035年

表224 その他のラテンアメリカ市場価値(10億米ドル)予測、形態別、2020年~2035年

表225 その他のラテンアメリカ市場規模(トン)予測、プロセス別、2020年~2035年

表226 その他のラテンアメリカ市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表227 その他のラテンアメリカ市場規模(トン)予測、用途別、2020年~2035年

表228 その他のラテンアメリカ市場価値(10億米ドル)予測、用途別、2020年~2035年

表229 その他のラテンアメリカ市場規模(トン)予測、最終用途別、2020年~2035年

表230 その他のラテンアメリカ市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表231 中東・アフリカ市場規模(トン)予測、製品タイプ別、2020年~2035年

表232 中東・アフリカ市場価値(10億米ドル)予測、製品タイプ別、2020年~2035年

表233 中東・アフリカ市場規模(トン)予測、形態別、2020年~2035年

表234 中東・アフリカ市場価値(10億米ドル)予測、形態別、2020年~2035年

表235 中東・アフリカ市場規模(トン)予測、プロセス別、2020年~2035年

表236 中東・アフリカ市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表237 中東・アフリカ市場規模(トン)予測、用途別、2020年~2035年

表238 中東・アフリカ市場価値(10億米ドル)予測、用途別、2020年~2035年

表239 中東・アフリカ市場規模(トン)予測、最終用途別、2020年~2035年

表240 中東・アフリカ市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表241 中東・アフリカ市場規模(トン)予測、国およびサブ地域別、2020年~2035年

表242 中東・アフリカ市場価値(10億米ドル)予測、国およびサブ地域別、2020年~2035年

表243 GCC市場規模(トン)予測、製品タイプ別、2020年~2035年

表244 GCC市場価値(10億米ドル)予測、製品タイプ別、2020年~2035年

表245 GCC市場規模(トン)予測、形態別、2020年~2035年

表246 GCC市場価値(10億米ドル)予測、形態別、2020年~2035年

表247 GCC市場規模(トン)予測、プロセス別、2020年~2035年

表248 GCC市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表249 GCC市場規模(トン)予測、用途別、2020年~2035年

表250 GCC市場価値(10億米ドル)予測、用途別、2020年~2035年

表251 GCC市場規模(トン)予測、最終用途別、2020年~2035年

表252 GCC市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表253 南アフリカ市場規模(トン)予測、製品タイプ別、2020年~2035年

表254 南アフリカ市場価値(10億米ドル)予測、製品タイプ別、2020年~2035年

表255 南アフリカ市場規模(トン)予測、形態別、2020年~2035年

表256 南アフリカ市場価値(10億米ドル)予測、形態別、2020年~2035年

表257 南アフリカ市場規模(トン)予測、プロセス別、2020年~2035年

表258 南アフリカ市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表259 南アフリカ市場規模(トン)予測、用途別、2020年~2035年

表260 南アフリカ市場価値(10億米ドル)予測、用途別、2020年~2035年

表261 南アフリカ市場規模(トン)予測、最終用途別、2020年~2035年

表262 南アフリカ市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表263 その他の中東・アフリカ市場規模(トン)予測、製品タイプ別、2020年~2035年

表264 その他の中東・アフリカ市場価値(10億米ドル)予測、製品タイプ別、2020年~2035年

表265 その他の中東・アフリカ市場規模(トン)予測、形態別、2020年~2035年

表266 その他の中東・アフリカ市場価値(10億米ドル)予測、形態別、2020年~2035年

表267 その他の中東・アフリカ市場規模(トン)予測、プロセス別、2020年~2035年

表268

*** 本調査レポートに関するお問い合わせ ***

不飽和ポリエステル樹脂は、多価アルコールと不飽和二塩基酸、および飽和二塩基酸を重縮合反応させて得られる線状のプレポリマーを、スチレンなどの反応性モノマーに溶解させた液状の熱硬化性樹脂です。分子鎖中に炭素-炭素二重結合(不飽和結合)を有しており、この不飽和結合とモノマーが、有機過酸化物などの硬化剤や促進剤の作用により三次元網目構造を形成し、硬化します。この硬化反応は不可逆的であり、一度硬化すると再溶解や再成形はできません。優れた機械的強度、耐水性、耐薬品性、電気絶縁性、加工性、そして比較的安価であることから、幅広い分野で利用されています。

不飽和ポリエステル樹脂には、その構成成分によって様々な種類があります。酸成分としては、汎用性の高いオルトフタル酸系、耐熱性や耐薬品性に優れるイソフタル酸系、さらに高い耐食性を持つビスフェノールA系などが挙げられます。反応性モノマーもスチレンが一般的ですが、環境負荷低減のためスチレン排出量を抑えたスチレンフリータイプや、ビニルトルエン、メチルメタクリレートなどを用いた製品も開発されています。用途に応じて、難燃性、低収縮性、耐候性などの特性を付与した特殊な樹脂も存在し、それぞれの要求性能に合わせて選択されます。

主な用途としては、FRP(繊維強化プラスチック)が最も代表的です。ガラス繊維、炭素繊維などと複合化することで、軽量でありながら高い強度と剛性を実現します。具体的には、船舶(漁船、ヨット)、自動車部品、鉄道車両、住宅設備(ユニットバス、浄化槽、浴槽)、建築材料(屋根材、壁材、貯水槽)、レジャー用品、電気・電子部品(絶縁材、プリント基板)など、多岐にわたる分野で利用されています。FRP以外にも、優れた意匠性と加工性からキッチンカウンターや洗面カウンターなどの人造大理石、塗料、接着剤、ボタン、工芸品、電気絶縁材料などにも広く用いられています。

関連技術としては、硬化技術が挙げられます。有機過酸化物と促進剤を用いた室温または加熱硬化が主流ですが、紫外線(UV)照射による光硬化技術も利用されます。FRPの成形技術も多種多様で、ハンドレイアップ法、スプレーアップ法、RTM(Resin Transfer Molding)法、SMC(Sheet Molding Compound)/BMC(Bulk Molding Compound)法、フィラメントワインディング法などがあります。また、硬化時の体積収縮を抑制し、成形品の反りやひけを低減する低収縮技術や、難燃剤を添加して燃えにくくする難燃化技術も重要です。近年では、環境負荷低減のため、スチレン排出量の少ない樹脂やバイオマス由来原料を用いた製品の開発も進められています。