無人電子戦市場:プラットフォーム(航空機、地上、海上)、システム種別(電子攻撃、電子防護、電子支援)、コンポーネント、用途、エンドユーザー別のグローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

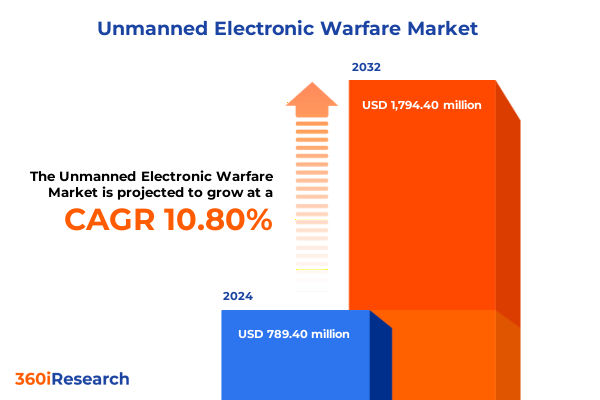

無人電子戦市場は、自律システムと電子戦技術の融合により、現代の防衛および攻撃能力を再定義する極めて重要な分野として急速に台頭しています。2024年には7億8,940万米ドルと推定された市場規模は、2025年には8億6,430万米ドルに達すると見込まれており、その後、2032年までに17億9,440万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は10.80%に上ると予測されています。この成長は、無人電子戦能力が戦略的抑止力と戦場での優位性の礎となる新時代の到来を告げるものです。無人航空機(UAV)、無人地上車両(UGV)、無人水上艦艇(USV)、さらには宇宙プラットフォームといった革新的な無人システムは、人員のリスクを最小限に抑えながら、持続的な監視と精密な電子攻撃を可能にしています。

この市場の成長は、複数の変革的な要因によって推進されています。第一に、**技術革新と自律システムの進化**が挙げられます。有人戦闘機と連携して作戦を行う「僚機」ドローンの最近の実演は、これらのシステムの急速な成熟と、作戦領域全体におけるネットワーク化された自律性への広範な移行を示しています。人工知能(AI)の電子戦ペイロードへの統合は、脅威検出と対抗策の速度と精度を向上させ、各国政府はこれに多額の投資を行っています。例えば、欧州では、防衛スタートアップ企業が戦闘対応型自律ロボットやサイボーグ対応型偵察プラットフォームの開発において支援を強化されており、ドイツの政策改革は調達を合理化し、イノベーションの優先順位を示しています。

第二に、**現代の紛争からの教訓**が市場を牽引しています。最近の紛争で敵対勢力が低コストのドローンや高度な信号情報(SIGINT)ツールを使用したことから得られた教訓は、無人電子戦システムの普及をさらに加速させています。軍隊がこれらの新たな脅威に対抗するために転換するにつれて、デコイ、ジャミングスイート、レーダー警報受信機(RWR)を無人プラットフォームに統合することが標準的な慣行となっています。

第三に、**状況認識と戦闘効果の向上に向けた自律システムの変革的なシフト**が挙げられます。無人電子戦の状況は、自律プラットフォームが概念実証から運用展開へと進化する中で、変革的な変化を遂げています。主要な航空ショーで披露された共同戦闘航空機プロトタイプは、単一システム運用から統合された多領域ネットワークへの移行を象徴しています。これらの共同「僚機」システムは、センサーデータと電子攻撃機能をリアルタイムで共有することで、生存性を高め、ミッションの耐久性を延長し、敵の防空システムの協調的な抑制を可能にします。同時に、戦場AIは、自律性が電磁環境の競合に動的に適応できるまでに成熟しました。高度なアルゴリズムにより、無人アセットは最小限の人間介入で信号を検出し、分類し、対抗できるようになり、反応時間とシステムの回復力の両方が向上しています。このシフトは、ジャミングパターンとデコイ展開を最適化する機械学習フレームワークへの投資によって加速され、各ミッションプロファイルに合わせたオーダーメイドの電子保護および攻撃戦略を生み出しています。さらに、宇宙ベースの擬似衛星と高高度無人システムの融合は、電子戦の運用範囲を拡大し、広範囲にわたる持続的な監視と広帯域ジャミング能力を提供しています。この上方統合は、低周波ソナー妨害装置を搭載した水中無人車両と相まって、すべての領域にわたる電子戦への包括的なアプローチを示し、敵の通信および偵察アセットへの圧力を強めています。

第四に、**米国の貿易政策の影響とサプライチェーンの多様化**も重要な要素です。2025年の米国の貿易政策は、無人電子戦プラットフォームを支えるサプライチェーンに大きな影響を与え続けています。特に、2025年1月1日に発効したソーラーウェハーやポリシリコンなどの重要材料に対する関税引き上げは、高度なフォトニックコンポーネントに依存するジャミングおよびセンサーアレイの生産コストを上昇させました。同時に、セクション301に基づく製品除外の3ヶ月延長は、特定の電気通信および半導体輸入に対して2025年8月31日まで一時的な救済を提供しましたが、主要な貿易相手国との交渉が進展するにつれて不確実性は依然として高いです。中国製品に対する関税引き上げの可能性のある8月の期限が迫っているため、防衛請負業者は調達戦略を見直し、部品を買いだめしています。これらの関税措置は、サプライチェーンの多様化への広範な動きを促進し、プログラムマネージャーはデコイ、レーダー警報受信機、方向探知システムなどの国内調達を模索しています。短期的な混乱は予算と生産スケジュールを圧迫していますが、回復力のある電子戦能力を確保するという戦略的要請は、同盟国全体での地域化された製造および研究パートナーシップへの投資を促進しています。

無人電子戦市場は、多様なプラットフォームタイプ、システムカテゴリ、コンポーネント、アプリケーション、およびエンドユーザー要件によって特徴づけられる複雑な相互作用を示しており、将来に向けて進化を続けています。

**セグメンテーションの洞察**では、プラットフォームは宇宙領域の高高度擬似衛星(HAPS)や衛星から、航空領域の固定翼、回転翼、ハイブリッド無人航空機、地上領域の追跡型および車輪型地上車両、海洋領域の水中車両やジャマーおよびデコイを搭載した水上艦艇まで多岐にわたります。システムタイプは、電子攻撃(EA)、電子保護(EP)、電子支援(ES)の機能に分類され、それぞれジャミングや欺瞞、通信の完全性確保、敵の放射の検出と位置特定といった役割を担います。コンポーネントには、デコイ、ジャミングスイート、方向探知システム、レーダー警報受信機などが含まれ、アプリケーションは対UAVミッション、電子攻撃、信号情報、監視・偵察など広範に及びます。エンドユーザーは、防衛省庁、国土安全保障機関、重要資産の保護を目指す商業オペレーターなど、多岐にわたります。

**地域ダイナミクス**を見ると、アメリカ、欧州・中東・アフリカ(EMEA)、アジア太平洋地域で異なる戦略的要請と投資パターンが見られます。アメリカでは、米国がイノベーションの中心地であり、Anduril Industriesのような企業がAI対応ドローン用の高度な製造施設に多額の投資を行い、同盟国への主要サプライヤーとしての地位を固めています。EMEA地域では、老朽化した防衛艦隊の近代化と、紛争地域における新たな脅威への対抗が加速しており、ドイツの合理化された調達プロセスがスタートアップ企業の参加を促進し、地域協力が相互運用可能なシステムを育成しています。アジア太平洋地域では、自国生産と国際パートナーシップに重点を置いており、インドのタミル・ナードゥ州が無人システムおよび電子戦研究のハブとして台頭し、現地の治安機関の要件と潜在的な輸出機会の両方に対応するため、オートパイロットソフトウェアと対UAVジャマーを微調整しています。

**主要な業界プレーヤーと競争環境**では、Anduril IndustriesがAI駆動の自律性をドローンスウォームに統合し、最小限の人間監視で電子攻撃ミッションを調整できるようにしており、同社のLatticeソフトウェアは米宇宙軍の監視ネットワークに採用されています。Shield AIは、GPSが利用できない環境での自律航行の先駆者として際立ち、同社のsUAS Novaプラットフォームは米特殊作戦部隊の近接偵察任務に展開されています。Lockheed Martinは、回転翼および固定翼UAV向けに調整された攻撃的および防御的電子戦ポッドの設計およびテストのために、米陸軍から7,500万ドルの契約を獲得しました。BoeingとGeneral Atomicsは、F-35やF-47と並行して飛行する無人アセットを設計する共同戦闘航空機プログラムを進めており、将来の航空電子戦作戦の規模と複雑さを高めています。その他、Raytheon Technologies Corporation、Northrop Grumman Corporation、BAE Systems、Thales Group、Leonardo S.p.A.、L3Harris Technologies, Inc.、Saab AB、Elbit Systems Ltd.、General Dynamics Corporation、Rheinmetall AG、Israel Aerospace Industries Ltd.などが市場を牽引しています。

業界リーダーは、無人電子戦における競争優位性を維持するために、技術革新とサプライチェーンの回復力の二重のアプローチを優先すべきです。**技術革新**においては、モジュール式オープンシステムアーキテクチャを採用することで、最新のジャミングモジュール、デコイ、センサー群の統合が加速され、新たな能力の現場投入までの時間が短縮されます。確立された防衛大手と機敏なスタートアップ企業とのパートナーシップは、迅速なプロトタイピングサイクルを促進し、デジタルエンジニアリングの実践を強化できます。**サプライチェーンの回復力**においては、進化する米国の貿易政策を考慮し、主要な電子部品の国内調達を育成し、同盟国の製造ハブを活用し、安定した関税除外延長を確保するための政策提言を行うことが推奨されます。これにより、潜在的なセクション301関税引き上げの影響を軽減し、予測可能な生産パイプラインを維持できます。最後に、**労働力戦略**として、電子戦の専門家とAIおよびロボット工学の専門家を融合させた将来を見据えた労働力戦略は、より洗練された無人システムの開発を支えるでしょう。共同訓練プログラムと分野横断的な認定イニシアチブへの投資は、エンジニアリングチームが機械学習、RFエンジニアリング、自律システム安全基準の複雑な相互作用を乗り切るために必要なスキルを確実に備えることにつながります。これらの戦略的アプローチを通じて、無人電子戦市場は持続的な成長と進化を遂げ、現代の防衛能力の礎としてその地位を確固たるものにするでしょう。

以下にTOCを日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* UAVプラットフォームにおけるAI搭載信号分類モジュールの統合によるリアルタイム脅威検知

* メッシュネットワークを介して電子攻撃と防御を連携させるスウォームベースの無人システムの開発

* 自律型ドローンによる低被探知確率レーダースプーフィング技術の採用による秘密作戦

* 小型高出力指向性エネルギーエミッターによるマイクロドローン電子戦ペイロードの強化

* 無人システムにおけるコグニティブ無線機能の統合による動的スペクトルアクセスと妨害回避

* 仮想環境における無人電子戦戦術の設計とテストのためのデジタルツインシミュレーションの活用

* 無人妨害ミッションのリモートオペレーター制御のためのクラウド対応電子戦プラットフォームの出現

* 安全な低遅延データリンクのための5Gベース無人電子戦通信の進歩

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **無人電子戦市場、プラットフォーム別**

* 空中

* 地上

* 海上

* 宇宙

9. **無人電子戦市場、システムタイプ別**

* 電子攻撃

* 電子防御

* 電子支援

10. **無人電子戦市場、コンポーネント別**

* デコイ

* 方向探知システム

* ジャマーシステム

* レーダー警報受信機

11. **無人電子戦市場、アプリケーション別**

* 対UAV

* 電子攻撃

* 信号情報

* 監視・偵察

12. **無人電子戦市場、エンドユーザー別**

* 商業

* 防衛

* 国土安全保障

13. **無人電子戦市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **無人電子戦市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **無人電子戦市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* レイセオン・テクノロジーズ・コーポレーション

* ノースロップ・グラマン・コーポレーション

* ボーイング社

* BAEシステムズ

* タレス・グループ

* レオナルド S.p.A.

* L3ハリス・テクノロジーズ

* サーブ AB

* エルビット・システムズ

* ロッキード・マーティン・コーポレーション

* ジェネラル・ダイナミクス・コーポレーション

* ラインメタル AG

* イスラエル・エアロスペース・インダストリーズ

17. **図リスト [合計: 30]**

1. 世界の無人電子戦市場規模、2018-2032年 (百万米ドル)

2. 世界の無人電子戦市場規模、プラットフォーム別、2024年対2032年 (%)

3. 世界の無人電子戦市場規模、プラットフォーム別、2024年対2025年対2032年 (百万米ドル)

4. 世界の無人電子戦市場規模、システムタイプ別、2024年対2032年 (%)

5. 世界の無人電子戦市場規模、システムタイプ別、2024年対2025年対2032年 (百万米ドル)

6. 世界の無人電子戦市場規模、コンポーネント別、2024年対2032年 (%)

7. 世界の無人電子戦市場規模、コンポーネント別、2024年対2025年対2032年 (百万米ドル)

8. 世界の無人電子戦市場規模、アプリケーション別、2024年対2032年 (%)

9. 世界の無人電子戦市場規模、アプリケーション別、2024年対2025年対2032年 (百万米ドル)

10. 世界の無人電子戦市場規模、エンドユーザー別、2024年対2032年 (%)

11. 世界の無人電子戦市場規模、エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

12. 世界の無人電子戦市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

13. 米州の無人電子戦市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

14. 北米の無人電子戦市場規模、国別、2024年対2025年対2032年 (百万米ドル)

15. 中南米の無人電子戦市場規模、国別、2024年対2025年対2032年 (百万米ドル)

16. 欧州、中東、アフリカの無人電子戦市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

17. 欧州の無人電子戦市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18. 中東の無人電子戦市場規模、国別、2024年対2025年対2032年 (百万米ドル)

19. アフリカの無人電子戦市場規模、国別、2024年対2025年対2032年 (百万米ドル)

20. アジア太平洋の無人電子戦市場規模、国別、2024年対2025年対2032年 (百万米ドル)

21. 世界の無人電子戦市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

22. ASEANの無人電子戦市場規模、国別、2024年対2025年対2032年 (百万米ドル)

23. GCCの無人電子戦市場規模、国別、2024年対2025年対2032年 (百万米ドル)

24. 欧州連合の無人電子戦市場規模、国別、2024年対2025年対2032年 (百万米ドル)

25. BRICSの無人電子戦市場規模、国別、2024年対2025年対2032年 (百万米ドル)

26. G7の無人電子戦市場規模、国別、2024年対2025年対2032年 (百万米ドル)

27. NATOの無人電子戦市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18. **表リスト [合計: 447]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

無人電子戦とは、無人航空機(UAV)、無人地上車両(UGV)、無人水上・水中車両(USV/UUV)といった多様な無人システムに電子戦(EW)能力を統合し、電磁スペクトル領域における優位性を確保しようとする、現代の軍事戦略において極めて重要な概念である。これは、従来の有人プラットフォームでは遂行が困難であったり、人的リスクが高すぎたりする任務を、より安全かつ効率的に実行するために開発が進められており、現代の紛争におけるその重要性は増す一方である。電磁スペクトルは、通信、レーダー、航法、情報収集といった軍事作戦のあらゆる側面で不可欠な基盤であり、この領域での優位は戦局を大きく左右する決定的な要素となる。

無人電子戦の主要な能力は、電波情報収集(ESM)、電波妨害(EA)、そして電波防護(EP)の三つに大別される。ESMは、敵のレーダーや通信信号を傍受・分析し、その位置、種類、意図を特定することで、戦場の電磁環境を詳細に把握し、敵の意図を看破する。EAは、敵の通信やレーダーを妨害し、その機能不全を引き起こすことで、敵の指揮統制能力を麻痺させたり、ミサイルの誘導を妨害したりする。EPは、自らのシステムが敵の電子攻撃から保護されることを保証し、作戦の継続性を維持する。これらの機能は、小型化された高性能センサー、指向性アンテナ、強力な信号処理装置、そして人工知能(AI)や機械学習(ML)アルゴリズムによって実現される。特にAI/MLは、複雑かつ動的に変化する電磁環境下での自律的な判断、脅威の識別、最適な妨害戦略の選択に不可欠な役割を果たす。

無人システムを用いる最大の利点は、人的リスクを大幅に低減できる点にある。敵の防空網が厳重な危険区域や、長時間の監視・妨害任務において、有人機を投入することなく作戦を遂行できるため、兵士の生命を危険に晒すことなく重要な情報を収集し、敵の機能を阻害することが可能となる。また、無人システムは小型でステルス性が高く、敵に探知されにくい特性を持つため、敵陣深部への侵入や、奇襲的な電子攻撃が可能となる。さらに、多数の無人機を連携させる「スウォーム(群れ)」戦術は、広範囲を同時にカバーしたり、特定の目標に対して多方向から集中攻撃を仕掛けたりすることで、従来の電子戦システムでは対応困難な複雑な脅威に対処する可能性を秘めている。これにより、戦術的な柔軟性と作戦遂行能力が飛躍的に向上する。

しかしながら、無人電子戦には多くの課題も存在する。最も重要なのは、無人システムと地上管制システム間の通信リンクの脆弱性である。このリンクが妨害されたり、乗っ取られたりすれば、システムは機能不全に陥るか、敵に利用される危険性がある。また、AIによる自律的な判断が倫理的な問題を引き起こす可能性や、高度なシステムの開発・維持にかかるコストも無視できない。サイバー攻撃に対する防御も極めて重要であり、無人システムのソフトウェアやハードウェアの脆弱性を突かれるリスクも常にある。将来的には、無人電子戦はサイバー戦、宇宙戦といった他の領域と一層密接に統合され、より複雑で多層的な戦術が展開されると予測される。電磁スペクトルにおける優位を巡る競争は激化の一途を辿り、無人電子戦はその中心的な役割を担い続けるだろう。