超低温冷凍庫のグローバル市場予測(2025年-2032年):縦型、チェスト型

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Ultra-low Temperature Freezer Market by Product Type (Upright, Chest), by Temperature Range (-40°C to -86°C, -87°C to -150°C), by Capacity (Less than 300 Liters, 301 to 500 Liters, 501 to 700 Liters), by End Use, and Regional Analysis for 2025 – 2032

超低温冷凍庫の市場規模と動向

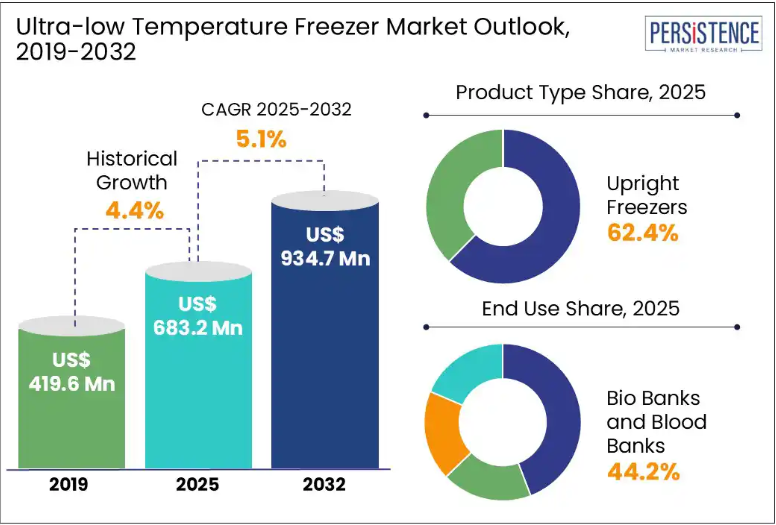

超低温冷凍庫の市場規模は、2025年に6億8320万米ドルと評価される見込みであり、2032年には9億3470万米ドルに達すると推定される。予測期間2025年から2032年にかけて、年平均成長率(CAGR)5.1%で成長すると見込まれる。

超低温(ULT)フリーザーは、バイオテクノロジー、製薬、研究エコシステム全体で重要な資産となっている。-86°Cという極低温で動作するこれらのフリーザーは、mRNAワクチン成分、幹細胞、ゲノムライブラリ、細胞治療バッチの保存に貢献している。しかし、その低温チャンバーの背後には、規制圧力、持続可能性目標、技術革新が交錯するダイナミックな領域が広がっている。研究所が精密医療や分散型臨床試験への高まる需要に対応する中、ULT冷凍庫は静的な保管装置からインテリジェントシステムへと進化している。

業界の主なハイライト

- 多様なバイオ材料の柔軟な保管を求める施設において、デュアル温度・ハイブリッド冷凍庫ユニットの需要が急増すると予想される。

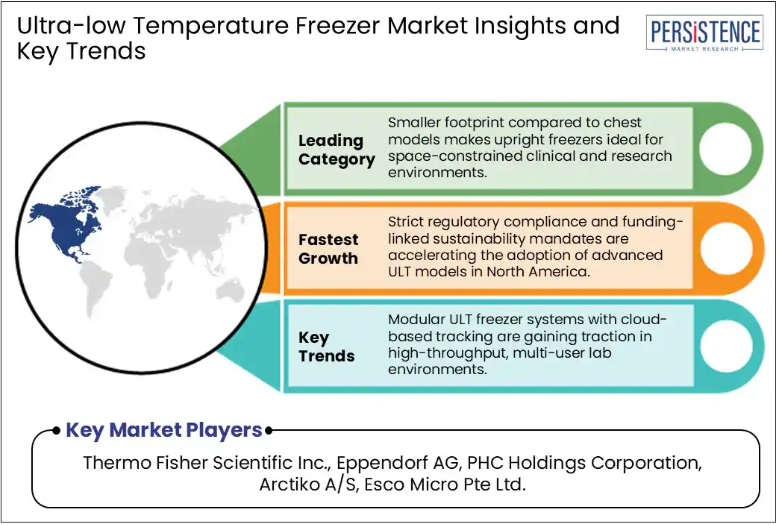

- 老朽化した低温貯蔵インフラをエネルギー効率に優れデジタル統合されたユニットに置き換える動きが、北米市場の牽引になると見込まれる。

ENERGY STAR認証取得ULT冷凍庫への選好度上昇が、持続可能性目標の達成に寄与すると予測される。

頻繁なアクセス時の温度変動を最小限に抑える能力から、2025年には直立型冷凍庫が約62.4%のシェアを占めると推測される。ULT冷凍庫は、バイオバンクや血液バンクにおいて、追跡可能で汚染のない保存を長年にわたり規制準拠で実現する基盤となる。

市場動向

推進要因 – 個別化医療の急成長が安全なULT保存ソリューションの需要を牽引

個別化医療の急成長が超低温冷凍庫市場の成長過程を大きく後押ししていると、Persistence Market Researchの報告書は指摘する。

これは、DNA、RNA、細胞株、患者由来組織サンプルなどの温度に敏感な生物学的材料の保存に対する重視の高まりに起因する。より多くの医療システムや製薬会社が個別化治療へ移行するにつれ、サンプル保存の量と複雑性が増している。これはバイオリポジトリの規模と、ULT冷凍庫を含むそれらに必要なインフラに直接影響を与えている。もう一つの主要な推進要因は、特にCAR-T療法やmRNA療法向けの分散型バイオバンクおよび臨床試験センターの増加である。例えばノバルティスやブリストル・マイヤーズスクイブは、個別化治療バッチ専用のULT保管施設を含むサテライト施設を世界的に設置している。各患者サンプルは、

交差汚染を防ぎ完全性を確保するため、隔離された追跡可能な低温保管を必要とする場合が多い。これにより、安全なデジタル追跡機能を備えたコンパクトでモジュラー式のULTユニットへの需要がさらに高まっている。

抑制要因 – 特定地域における電力網の不安定性がULTフリーザー導入を阻害

大幅なメンテナンス需要と温度変動によるサンプル劣化リスクが、ULTフリーザー導入における運用面・財務面の障壁となっている。これは特に、インフラ支援が限られる中規模研究所や診療所で顕著である。ULTフリーザーは性能維持のため、継続的な電力供給、校正済みセンサー、定期的な霜取りとコンプレッサー整備を必要とする。これらのシステムの故障は、高価値な生物学的サンプルに不可逆的な損傷をもたらす可能性があります。

この問題は、信頼性の低い電力網や不十分な空調設備(HVAC)支援がある地域でさらに深刻化します。東南アジアや中南米の一部地域では、安定した冷凍庫稼働に必要な環境条件を維持する上で課題があると研究所から報告されています。その結果、コンプレッサーの焼損率が高くなり、機器の寿命が短縮されています。2023年のオンライン調査によると、アジア太平洋地域の参加機関の30%以上が、電力変動に伴う性能不安定を理由に、5年以内に少なくとも1台の超低温冷凍庫を交換せざるを得なかった。

機会 – 接続型超低温冷凍庫がサンプル管理を変革

IoT対応機能を超低温冷凍庫に統合することで、新たな運用効率と安全性の保証が生まれている。これにより、高価値で敏感な生物学的材料を管理する研究ラボ、病院、製薬メーカーにとってこれらの冷凍庫はさらに魅力的になっている。これらの接続システムは、リアルタイム監視、自動アラート、予知保全機能を提供し、気づかれない故障や停電によるサンプル損失のリスクを低減する。主要企業は、クラウドベースのダッシュボードを通じてラボが遠隔で温度、ドア開閉、機器の健全性を追跡できる新たなプラットフォームを投入している。

この技術的変革は、分散型臨床試験や複数拠点研究ネットワークにおいて特に変革的である。顕著な事例として、NIHの「All of Us」研究プログラムでは、複数のバイオリポジトリパートナーにIoT接続冷凍庫が導入された。これにより地域環境の違いにもかかわらず、サンプル保存の一貫性が確保された。さらに、急激な温度上昇や停電などの閾値超過によるアラートが即時対応を可能にし、壊滅的な損失を防いだ。

カテゴリー別分析

製品種類別洞察

製品種類別では、市場は縦型冷凍庫とチェスト型冷凍庫に二分される。このうち縦型冷凍庫は、省スペース設計とサンプル整理の容易さから、2025年には超低温冷凍庫市場シェアの約62.4%を占めると予測される。設置面積の最適化が重要な高密度実験室環境で広く利用されている。棚の垂直積層と区画化された保管を可能にするため、多様な生物学的材料を大量に扱う施設に最適である。

一方、チェスト型冷凍庫は、優れた熱安定性とエネルギー効率を背景に勢いを増している。水平設計により蓋開放時の冷気損失が大幅に低減され、縦型モデルよりも内部温度を安定して維持できる。この温度耐性は、代替不可能な生物試料を長期保存するゲノミクス研究所、バイオリポジトリ、ワクチンバンクにおいて価値を発揮する。また、圧縮機の作動サイクルストレスが軽減されるため寿命が長く、静的保存要件において長期的にコスト効率に優れる。

最終用途別洞察

最終用途別では、市場はバイオバンク・血液銀行、製薬・バイオテクノロジー企業、学術・研究機関の3つに分類される。このうちバイオバンク・血液銀行は、長期保存を要する温度感受性生物試料を大量に扱うため、2025年には約44.2%のシェアを占めると予測される。特に再生医療向けの臍帯血やアフェレーシス製品を管理する血液銀行では、細胞の生存率と機能性を維持するために超低温冷凍庫が不可欠である。精密医療や細胞ベース療法の拡大に伴い、バイオバンクと血液銀行の高性能超低温冷凍庫への依存度は急増すると予測される。

製薬・バイオテクノロジー企業は、揮発性生物成分の保存に依存する研究開発プロセスにより、2032年まで安定した成長過程を維持すると予測される。バイオテクノロジー市場の急成長分野は生物製剤と遺伝子治療に集中しており、いずれも研究段階・前臨床段階・商業化段階を通じて超低温保存を必要とする。製造業者は生産用マスター細胞株および作業用細胞株の保護にも超低温冷凍庫を依存している。これらは大規模生物製剤製造の遺伝的設計図として機能する。

地域別洞察

北米超低温冷凍庫市場の動向

2025年、北米はバイオバンキング、ゲノム研究、生物製剤開発の継続的拡大により、約40.2%のシェアを占めると見込まれる。米国国立衛生研究所(NIH)およびカナダ保健研究所(CIHR)は、ゲノミクスと個別化医療への資金提供を大幅に増加させています。これにより、信頼性の高い低温保存インフラに対する高い需要が生まれています。例えば、米国国立衛生研究所(NIH)の生物医学研究予算は、2024年だけで約473億5000万米ドルでした。この予算の一部は、連邦政府資金による研究所や臨床試験における超低温冷凍庫(ULTフリーザー)の需要を支えている。

米国超低温冷凍庫市場は、米国エネルギー省の「ベター・ビルディングズ」イニシアチブが持続可能性課題の一環としてULT冷凍庫の効率性を組み込んだことにより、成長過程の最前線に留まる態勢にある。これによりベンダーはエネルギー消費量とライフサイクルコストの革新を迫られており、R290やR170などの炭化水素冷媒を採用した冷凍庫への選好が高まっている。これらは環境規制と機関の炭素削減目標の両方への適合に貢献する。

ヨーロッパ超低温冷凍庫市場の動向

ヨーロッパ市場は、EUフロン規制をはじめとする厳格な環境規制と気候政策によって牽引されている。同規制は高GWP(地球温暖化係数)冷媒の使用を段階的に削減しており、これがR744やR170などの自然冷媒への広範な移行をさらに促進。メーカーは規制適合を維持するため製品ラインの迅速な再設計を迫られている。また、ホライズン・ヨーロッパなどの大規模な政府およびEU資金による研究プロジェクトも市場を支えています。

このプロジェクトは2021年から2027年にかけて955億ユーロを研究開発に割り当てており、その一部は超低温保存を必要とする研究所やバイオリポジトリに直接利益をもたらしています。さらに、英国におけるmRNAベースの治療法や細胞・遺伝子治療の医薬品イノベーションは、コールドチェーンインフラの要件を拡大しています。新たな潮流として、オランダやスウェーデンの機関が推進するスマートラボ環境への超低温冷凍庫の統合が進んでいる。IoT接続型冷凍庫を活用した予知保全やエネルギー最適化が実現されている。

アジア太平洋地域の超低温冷凍庫市場

アジア太平洋地域では、ゲノム研究拠点やワクチン製造センターの成長過程、バイオ医薬品業界の拡大に伴い、超低温冷凍庫の需要が急増している。最近の調査によると、2023年時点で中国単独が世界のバイオバンク容量の20%以上を占めた。これにより、新型監視システムを備えた大容量ULTフリーザーの広範な導入が必要となった。ハイアールバイオメディカルを含む国内企業は現在、地域の気候条件に対応したAI統合型・太陽光発電式ULTモデルでこの成長過程を牽引している。

インドでは、mRNAワクチン研究プログラムの拡大と政府支援のバイオファーマパーク建設を契機に、ULT冷凍庫の設置が急増している。韓国のセルトリオンとサムスンバイオロジクスは、追加のULT冷凍庫バンクを含む容量拡張を発表。大規模臨床試験材料と生物製剤の保管支援を目的としている。日本とオーストラリアはエネルギー効率化と実験室自動化に注力している。オーストラリアの規制機関は、大学や研究病院における実験装置調達向けの持続可能性ガイドラインの発行を開始し、需要を後押ししている。

競争環境

超低温冷凍庫市場では、技術革新、買収による統合、エネルギー効率への注力が進行中である。主要企業は、保存容量、温度範囲、エネルギー消費量、空間最適化、環境負荷を競争軸としている。エネルギー使用量の削減と高温環境下での性能発揮を可能にするフリーピストンエンジン技術で差別化を図っている。メーカーと研究機関の戦略的提携も競争優位性をもたらしている。バイオバンキングや細胞・遺伝子治療の急増により、スマートラボに統合可能なモジュラー型冷凍庫ソリューションの需要が創出されている。

主要業界動向

2025年6月、ハイアール・バイオメディカルは研究所・バイオバンク・研究機関向け「UltraEco ULT」冷凍庫シリーズを発表。エネルギー消費を半減させ、研究所のLEAF認証取得を支援する。2025年1月、スターリング・ウルトラコールドは直立型超低温冷凍庫「VAULT100」の即時商業リリースを発表。業界初の-100℃~-20℃温度範囲を実現し、-80℃時における庫内均一温度±3℃、設定値に対する市場最高水準の安定性を特徴とする。

超低温冷凍庫市場における主要企業

- Thermo Fisher Scientific Inc.

- Eppendorf AG

- PHC Holdings Corporation

- Arctiko A/S

- Esco Micro Pte Ltd.

- Glen Dimplex

- Helmer Scientific

- Haier Biomedical

- BIONICS SCIENTIFIC TECHNOLOGIES (P) LTD.

- BINDER GmbH

- LABCOLD

- その他

目次

- エグゼクティブサマリー

- UAE健康診断市場スナップショット、2025年および2032年

- 市場機会評価、2025年~2032年、百万米ドル

- 主要市場動向

- 将来の市場予測

- プレミアム市場インサイト

- 業界動向と主要市場イベント

- PMR分析と提言

- 市場概要

- 市場範囲と定義

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 課題

- 主要トレンド

- マクロ経済要因

- UAEのGDP成長と医療支出動向

- 可処分所得の増加と予防医療への需要

- 医療インフラとデジタルヘルスへの政府投資

- 民間医療の拡大と保険普及率

- 人口増加と高齢化が健康診断需要に与える影響

- COVID-19影響分析

- 予測要因 – 関連性と影響

- 付加価値インサイト

- 規制環境

- バリューチェーン分析

- PESTLE分析

- ポーターの5つの力分析

- 価格動向分析 2019年~2032年

- 主なハイライト

- 検査価格に影響を与える主要要因

- 検査技術別価格分析

- UAE健康診断市場の見通し

- UAE健康診断市場の見通し:検査タイプ別

- はじめに/主要調査結果

- 過去市場サービス提供者(百万米ドル)と分析、健診タイプ別、2019年~2024年

- 市場サービス提供者(百万米ドル)と分析および予測、健診タイプ別、2025年~2032年

- 一般健康

- 予防医療

- 専門医療

- 定期健診・ウェルネス

- 市場魅力度分析:健診タイプ別

- UAE健康診断市場見通し:身体検査

- はじめに/主要調査結果

- 身体検査別:過去市場サービス提供者(百万米ドル)分析、2019年~2024年

- 身体検査別:市場サービス提供者(百万米ドル)分析および予測、2025年~2032年

- 血糖検査

- 腎機能検査

- 骨プロファイル検査

- 脂質プロファイル検査

- 電解質検査

- 肝機能検査

- 特殊生化学検査

- 心臓バイオマーカー

- ホルモン・ビタミン検査

- 腫瘍マーカー

- その他

- 市場魅力度分析:身体検査

- UAE健康診断市場見通し:検査技術

- はじめに/主な調査結果

- 過去の市場サービスプロバイダー(百万米ドル)分析、サービスプロバイダー別、2019年~2024年

- 市場サービスプロバイダー(百万米ドル)分析および予測、サービスプロバイダー別、2025年~2032年

-

- 血液、尿、体液検査

- 画像診断ベースの検査

- 非画像診断検査

-

- 市場魅力度分析:検査技術

- UAE健康診断市場見通し:用途

- 概要/主要調査結果

- 用途別市場サービスプロバイダー(百万米ドル)分析、2019年~2024年

- 用途別市場サービスプロバイダー(百万米ドル)分析および予測、2025年~2032年

- 心血管疾患

- 代謝性疾患

- がん

- 炎症性疾患

- 筋骨格系疾患

- 神経疾患

- その他

- 市場魅力度分析:用途別

- UAE健康診断市場見通し:サービスプロバイダー

- 導入/主要調査結果

- サービスプロバイダー別 過去市場規模(百万米ドル)分析、2019年~2024年

- サービスプロバイダー別市場規模(百万米ドル)分析と予測、2025年~2032年

- 病院内検査室

- 中央検査室

- 独立検査室

- 市場魅力度分析:サービスプロバイダー別

- UAE健康診断市場の見通し:検査タイプ別

- UAE健康診断市場見通し:エンドユーザー別

- 主なハイライト

- 過去市場サービスプロバイダー(百万米ドル)と分析、エンドユーザー別、2019年~2024年

- 市場サービスプロバイダー(百万米ドル)分析と予測、エンドユーザー別、2025年~2032年

- 企業

- 民間(法人)セクター

- 政府セクター

- 保険

- 個人

- 自己負担

- 個人健康保険プラン

- 企業

- 市場魅力度分析:首長国別

- UAE健康診断市場見通し:首長国別

- 主なハイライト

- 過去の市場サービスプロバイダー(百万米ドル)分析、首長国別、2019年~2024年

- 市場サービスプロバイダー(百万米ドル)分析と予測、首長国別、2025年~2032年

- アブダビ

- アジュマーン

- ドバイ

- フジャイラ

- ラス・アル・ハイマ

- シャルジャ

- ウム・アル・クウェイン

- 市場魅力度分析:首長国別

- 競争環境

- 市場シェア分析、2023年

- 市場構造

- 競争激化度マッピング

- 競争ダッシュボード

-

- クエスト・ダイアグノスティックス・インコーポレイテッド

- 概要

- ソリューションポートフォリオ

- 主要財務指標

- 市場動向

- 市場戦略

- OPKOヘルス社

- ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

- ユニラボ

- シンラボ・インターナショナルGmbH

- ソニック・ヘルスケア社

- Q2ソリューションズ

- アラップ・ラボラトリーズ

- ユーロフィンズ・サイエンティフィック

- その他

- クエスト・ダイアグノスティックス・インコーポレイテッド

企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- 付録

- 調査方法論

- 調査前提

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***