ULM超軽量航空機ピストンエンジン市場:エンジン形式(4ストローク、ロータリー、2ストローク)別、気筒数(多気筒、単気筒、2気筒)別、出力別、駆動方式別、最終用途別、販売チャネル別 — グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ULM超軽量航空機ピストンエンジン市場は、技術の進歩、規制環境の変化、そして貿易政策の変動という三つの主要な力によって再定義され、持続的な成長を遂げています。本報告書は、この市場の現状、主要な推進要因、および今後の展望を詳細に分析します。

**市場概要**

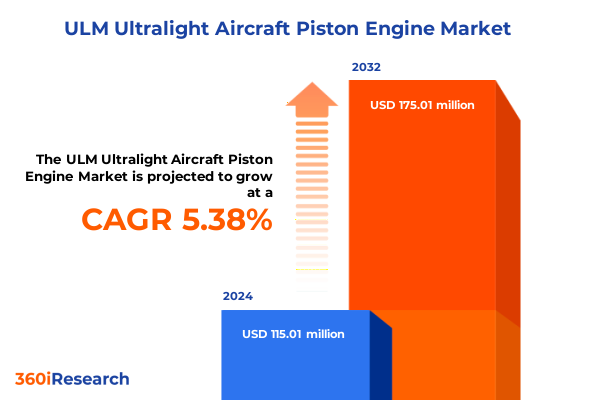

ULM超軽量航空機ピストンエンジン市場は、2024年に1億1,501万米ドルと推定され、2025年には1億1,846万米ドルに達し、2032年までには年平均成長率(CAGR)5.38%で成長し、1億7,501万米ドルに達すると予測されています。この市場は、エンジンタイプ(4ストローク、ロータリー、2ストローク)、シリンダー数(多気筒、単気筒、2気筒)、出力(80HP未満、80~150HP、150HP超)、駆動方式(ダイレクトドライブ、減速ドライブ)、用途(商業運航、飛行訓練、レクリエーション)、および販売チャネル(アフターマーケット:ディーラー、オンライン;OEM:直接販売、代理店販売)といった多様なセグメントにわたって分析されています。この市場の戦略的枠組みは、技術的軌跡、規制および貿易政策の変化、そして進化するエンドユーザーの期待という相互に関連する力によって形成されています。材料や制御における漸進的な進歩は、関税の変動や地域サプライチェーンの再構成といったより大きな構造的圧力と相まって、市場の動向を決定づけています。

**市場の推進要因**

ULM超軽量航空機ピストンエンジン市場の成長は、主に以下の要因によって推進されています。

1. **急速な技術的変化とイノベーション:**

軽量金属、複合材料の製造、精密機械加工の進歩により、重量が削減され、疲労寿命が向上し、耐久性を犠牲にすることなく高出力対重量比を実現できるようになりました。電子エンジン管理とセンサー統合の並行的な改善は、機械的にシンプルな設計から、より厳密な公差と予知保全機能をサポートするハイブリッド制御システムへと性能の幅を広げています。これにより、製品の進化サイクルが加速し、モジュール化とシステム思考への移行が促進されています。特に、減速ドライブや先進コーティングを提供する部品サプライヤーは、運用コストを大幅に削減できるため、プレミアムな地位を確立しています。また、150HPを超える高出力プラットフォームの重要性が増しており、エンジンメーカーと機体設計者間の統合パッケージ共同開発パートナーシップを促進しています。

2. **規制および環境要件の変化:**

排出ガス、騒音、耐空性に関する規制当局の注目は、製品ロードマップに継続的に影響を与えています。これにより、メーカーは排出ガス削減キットや代替燃料変換に対応できるモジュール式プラットフォームを優先するようになっています。この規制圧力は、一部のOEMが、最小限の機体改造で異なるシリンダー数や駆動方式で認証できる適応性の高いプラットフォームへの投資を増やす要因となっています。アフターマーケットも適応しており、デジタル部品カタログや状態ベースのメンテナンス提供が総ライフサイクル価値を拡大しています。地域によっては、欧州、中東、アフリカ(EMEA)のように、厳格な騒音・排出ガス基準や詳細な耐空性指令が、準拠した4ストロークおよび多気筒プラットフォームの採用を促しています。

3. **貿易政策と関税措置の影響:**

2018年以降の米国による一連の貿易措置と関税は、国際的に調達された投入材に依存するメーカーやサプライヤーに断続的なコストショックをもたらしてきました。特に、セクション301に基づく特定の技術および原材料カテゴリーへの関税引き上げや、セクション232に基づく鉄鋼およびアルミニウムへの広範な従価関税の復活は、エンジンハウジング、クランクシャフト、プロペラハブなどに影響を与える構造的なコストベースラインを生み出しています。これにより、調達戦略は国内認定サプライヤーの優先や高価値統合へとシフトし、マージンとリードタイムを維持するようになっています。関税の変動は、総調達リスクを増加させ、4ストロークや150HP超の高出力構成と、2ストロークや80HP未満の低コストパッケージとで調達決定が異なる要因となっています。また、OEMは規模の経済で一部の関税コストを吸収できる一方、アフターマーケットチャネル(ディーラー、オンライン販売)は、価格に敏感なエンドユーザーに部品コストを転嫁せざるを得ない状況です。この規制および関税の変動は、異なる関税分類の部品を現地化、代替、または再設計できるような設計のモジュール化を促進しています。

**市場展望**

ULM超軽量航空機ピストンエンジン市場の今後の展望は、セグメントレベルの動向、地域戦略、競争環境、および戦略的提言によって形成されます。

1. **セグメントレベルの動向:**

* **エンジンタイプ:** 4ストロークは初期費用が高いものの、飛行訓練や商業用途で広く受け入れられています。一方、2ストロークや一部のロータリーソリューションは、重量に敏感なレクリエーション用途で魅力的です。

* **シリンダー数:** 単気筒パッケージは物流を簡素化しますが、多気筒アセンブリとは異なる振動と寿命プロファイルを持ちます。

* **出力:** 80HP未満のエンジンは超軽量と費用対効果の高いアフターマーケットサポートを優先します。80~150HP帯は、信頼性、燃費、規制遵守のバランスを必要とする多くの超軽量設計にとってエンジニアリングのスイートスポットです。150HPを超えるアーキテクチャは、新たな商業および軽ユーティリティの機会を開きますが、より洗練された冷却、減速ドライブの考慮、および認証努力が必要です。

* **用途:** 商業運航事業者や飛行訓練機関は耐久性、予測可能なメンテナンススケジュール、ディーラーおよび代理店ネットワークへのアクセスを重視します。レクリエーションユーザーは初期取得コストと部品のオンライン入手可能性を重視します。

* **駆動方式:** 減速ドライブは高回転エンジンと大径プロペラを組み合わせることで効率向上を可能にしますが、サービスを必要とする可動部品が増加します。ダイレクトドライブは統合の複雑さを軽減します。

2. **地域別の戦略的要件:**

* **南北アメリカ:** 広大な空域市場と確立された一般航空サポートネットワークに近接しているため、迅速な部品供給と現場サービスを保証できるOEMおよび代理店との関係が有利です。北米の運航事業者は、現地でサービスを受けられ、国内当局との透明な認証経路を持つエンジンを優先します。

* **欧州、中東、アフリカ(EMEA):** 規制環境は多様ですが、一般的に厳格な騒音・排出ガス基準と詳細な耐空性指令を重視します。これにより、商業および訓練用途では準拠した4ストロークおよび多気筒プラットフォームが強調される一方、インフラ制約がシンプルなメンテナンスモデルを好む地域では軽量2ストローク設計のニッチな需要も生まれています。

* **アジア太平洋:** 高成長のレクリエーションセグメントと部品製造におけるかなりの生産能力が混在しており、機会とリスクの両方を生み出しています。アジア太平洋地域のサプライチェーンは、鋳造品、電子制御ユニット、減速ドライブサブアセンブリにおいてコスト優位性を提供しますが、関税や規制の変化により敏感である可能性があります。このため、多くのエンジンOEMは、関税リスクを軽減し、ディーラーおよびオンラインアフターマーケットチャネルへの対応時間を改善するために、アジア太平洋地域の製造コスト優位性と南北アメリカまたはEMEAでのニアショア組立または仕上げを組み合わせたデュアルソーシング戦略を採用しています。

3. **競争環境と主要企業の戦略的動き:**

ULM超軽量航空機ピストンエンジン市場における競争力学は、モジュール式プラットフォームエンジニアリング、迅速なサプライヤー認定、およびデジタル対応のアフターマーケットサービスを中心に統合されつつあります。主要なOEMは、広範な機体変更なしに複数のシリンダー数と駆動構成をサポートする適応性の高いプラットフォームへの投資を通じて差別化を図っています。これにより、認証サイクルが短縮され、バリアントごとのエンジニアリングコストが削減されます。先進的な減速ドライブ、高強度軽量合金、統合型電子エンジン制御モジュールを提供する部品サプライヤーは、単なる部品供給からシステムパートナーシップへと移行することで、組み込み価値を獲得しています。アフターマーケットの専門家やディーラーネットワークは、状態ベースのメンテナンス、在庫最適化、オンライン部品市場を提供することで、訓練学校や限られた予算で運営されるレクリエーションフリートとの関係を強化しています。戦略的なM&Aやパートナーシップ活動は、特にエレクトロニクスや減速ドライブのセグメントで技術的ギャップが存在する分野に集中する傾向があります。

4. **業界リーダーへの戦略的提言:**

業界リーダーは、調達の回復力、製品のモジュール性、および商業チャネルの最適化という三つの柱からなるアプローチを採用し、不確実性を優位性へと転換すべきです。第一に、関税制度の影響を受ける鋳造品、鍛造品、特殊合金などの重要部品について、マルチソーシング戦略を運用し、迅速な再認定経路を確立して変更までの時間を短縮する必要があります。第二に、関税や規制に敏感なサブシステムを認証済みコアから分離するモジュール設計を優先し、サプライヤー調達部品の迅速な代替を可能にすべきです。第三に、ディーラーネットワークを強化し、オンライン部品およびレトロフィットキットの入手可能性を拡大することで、販売チャネルの市場投入モデルを洗練させるべきです。最後に、関税除外申請や規制協議において企業の意見が反映されるよう、規律あるロビー活動と貿易関与計画を採用することが重要です。

これらの要因と戦略的アプローチを総合的に考慮することで、ULM超軽量航空機ピストンエンジン市場は今後も持続的な成長と進化を遂げるでしょう。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で構築します。

「ULM超軽量航空機ピストンエンジン」という用語は、指示通り正確に使用します。

—

## 目次

* 序文

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* 調査方法論

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 燃費向上と軽量化のためのピストンエンジン部品における軽量複合材料の採用増加

* 性能向上と排出ガス削減のための超軽量航空機エンジンへの電子燃料噴射システムの統合

* 超軽量航空機向けピストンエンジンと電気モーターを組み合わせたハイブリッド電気推進システムの需要増加

* 迅速なメンテナンスとカスタマイズ可能な性能アップグレードを可能にするモジュラーピストンエンジン設計の開発

* 出力向上を目的とした超軽量航空機ピストンエンジン向けアフターマーケット性能チューニングキットの拡大

* 超軽量航空機エンジンの設計と認証に影響を与える低排出ガス基準への規制移行

* ピストンエンジンの信頼性とパイロットの快適性向上を目的とした高度な振動低減技術への投資

* 特殊ピストンエンジン部品の迅速なプロトタイピングと生産のための3Dプリンティング技術の登場

* リアルタイム診断とメンテナンス最適化のための

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

超軽量航空機(ULM)ピストンエンジンは、厳格な重量制限を持つ超軽量動力機向けに設計された内燃機関であり、現代のレクリエーション航空やフライトトレーニングに不可欠な存在です。これらエンジンは一般航空機用とは異なり、極限の軽量化、高出力重量比、そして信頼性の三要素を高度にバランスさせることを最大の開発目標とします。ULMにおいて、エンジンが機体総重量に占める割合は大きく、その性能と重量が飛行特性、航続距離、運用コストに直接影響するため、高度な技術を要します。

ULMピストンエンジンの設計で最も重視されるのは軽量性です。これを実現するため、アルミニウムやマグネシウム合金などの軽量素材が多用され、部品点数の削減や構造の最適化が徹底されます。限られた排気量から最大限の出力を引き出す工夫もされ、高回転域での安定した性能発揮が必要です。多くのULMエンジンでは、プロペラとエンジンの最適回転数が異なるため、減速機を介してプロペラを駆動する方式が採用されます。これにより、エンジンは高効率で稼働し、プロペラは適切な速度で推力を生み出します。

エンジンの種類は主に2ストロークと4ストロークがあります。2ストロークは構造が単純で軽量、瞬発的な出力に優れ、初期のULMに採用されましたが、燃費効率、排出ガス、低回転域の安定性に課題を残します。一方、4ストロークは複雑ながら、優れた燃費効率、低い排出ガス、高い信頼性と耐久性を実現します。現代のULM市場では、Rotax製エンジンに代表されるように4ストロークが主流であり、その技術革新はULM性能向上に大きく貢献しています。冷却は空冷式が軽量でシンプル、水冷式が安定した温度管理と高出力を可能にします。

燃料供給システムも進化しています。かつてはキャブレター式が一般的でしたが、近年は電子制御燃料噴射(EFI)システム採用が増えています。EFIは高度や温度に応じ燃料供給を最適化し、燃費効率向上、排出ガス低減、始動性改善に寄与します。