潰瘍性大腸炎の世界市場(2025-2030):薬剤種類別、疾患種類別、投与経路別、流通チャネル別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

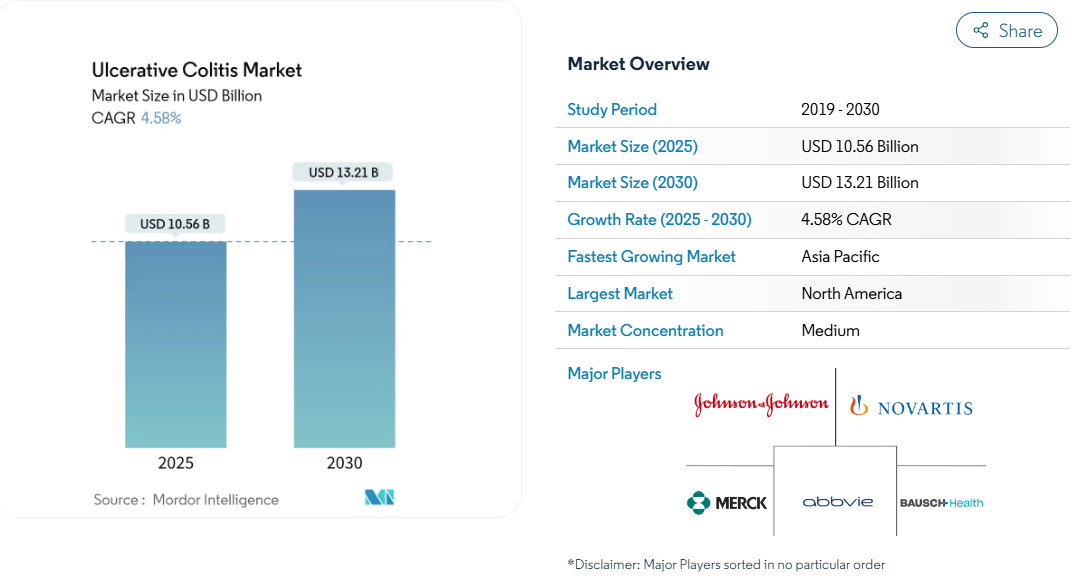

潰瘍性大腸炎市場は2025年に105.6億米ドルに達し、2030年には年平均成長率4.58%を記録して132.1億米ドルに達すると予測されています。

この着実な軌道は、高価格のIL-23およびS1Pイノベーションが急速な普及を確保する一方で、老朽化した抗TNFブロックバスターから価格競争力のあるバイオシミラーへのシフトを反映しています。

抗TNF製剤は依然として臨床的に広く親しまれていますが、外来での治療を拡大する急成長中の経口JAK阻害剤に押され気味です。一方、病院薬局はコールドチェーン生物製剤の専門家による監視を通じてその支配的な役割を守っています。

患者アドボカシーの高まり、米国における償還上限の拡大、アジア太平洋地域における罹患率の急上昇は、成熟地域における価格圧力を部分的に相殺する新たな販売機会を生み出します。

報告書の要点

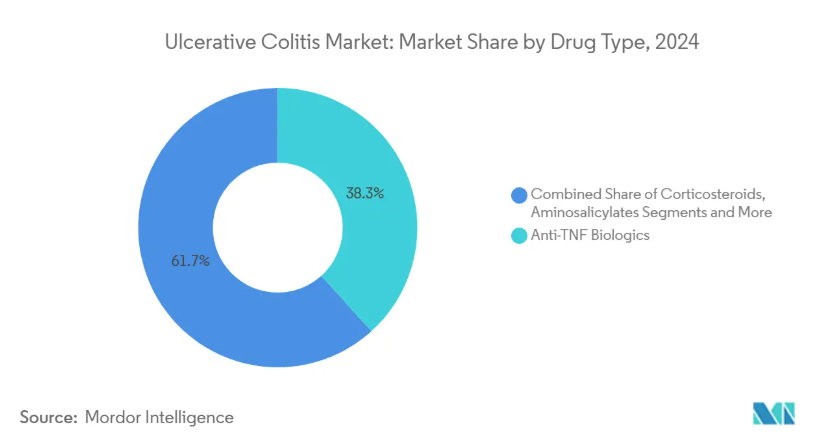

- 薬剤クラス別では、抗TNF生物学的製剤が2024年の売上高シェア38.35%でトップ、JAK阻害剤は2030年まで年平均成長率14.25%で拡大すると予測。

- 疾患種類別では、2024年の潰瘍性大腸炎市場規模は膵炎が30.53%のシェアを占め、劇症型大腸炎は2030年まで年平均成長率8.85%で拡大。

- 投与経路別では、2024年の潰瘍性大腸炎市場シェアは非経口剤が75.62%を占め、2030年までのCAGRは直腸剤が8.52%と最速。

- 流通チャネル別では、病院薬局が2024年に49.72%の売上を占めましたが、オンライン薬局が2030年までのCAGRで最も高い9.22%を記録しました。

- 地域別では、北米が2024年の世界売上高の43.82%を占めたのに対し、アジア太平洋地域は2030年までCAGR 7.61%で上昇。

先進的生物製剤と低分子医薬品の継続的上市

Tremfya、Skyrizi、OmvohなどのIL-23拮抗薬は、12ヵ月以内に先進的全身性抗がん剤処方の10%を獲得。Velsipityは、FDAの承認を取得した最初のS1Pモジュレーターとなり、12週間の寛解率はプラセボの11%に対して26%に達し、1日1回投与の経口剤の商業的魅力を強化しました[1]。武田薬品工業は、エンティビオの日本工場での生産量を3倍に拡大し、需要拡大が見込まれる中、生産能力確保に向けたメーカーの競争を実証。ジョンソン・エンド・ジョンソンは、経口イコトロキンラの臨床第2b相試験で63.5%の奏効率を報告し、パイプラインの充実を強調しました。これらの新薬の発売により、治療の上限が引き上げられ、治療期間が短縮され、これまで治療を受けていなかった患者を取り込むことで潰瘍性大腸炎市場が拡大します。

世界的な潰瘍性大腸炎の罹患率と有病率の上昇

食生活の欧米化と都市部のストレス要因の顕在化により、アジア太平洋地域の罹患率は20年間で6倍に増加し、以前は罹患率の低かった国々も欧米諸国と肩を並べるまでになりました。人口の増加と診断の早期化により、治療期間が長期化する一方で、対応可能な患者数は増加しています。Apple WatchやFitbitのようなウェアラブルは、より早い段階での医師の介入を可能にし、重篤な入院リスクを軽減します[2]。しかし、症例数の増加は依然として生物学的製剤の数量増につながります。従って、有病率の増加は、販売機会と医療資源ストレスの両方を拡大し、潰瘍性大腸炎市場の中期的な拡大を維持します。

患者支援・償還プログラムの拡大

メディケアは2025年から年間自己負担額を2,000米ドルに制限し、経済的障壁を縮小します。新興市場の政府もまた、生物学的製剤の大幅な価格引き下げを交渉しており、これはコロンビアの年間平均18,428米ドルに示されています。このような動きにより、治療薬の採用が拡大し、バイオシミラーによる収益の減少が安定化します。一方、アシスタンス・プログラムはブランド・ロイヤルティを強化し、潰瘍性大腸炎市場を支える病院や専門薬局チャネルを通じた安定したユニットフローを支えています。

IBD治療における遠隔医療と遠隔モニタリングの利用拡大

クリーブランド・クリニックがアイブル・ヘルス社のAIプラットフォームを導入し、栄養管理、行動追跡、リアルタイムの症状フィードバックを組み合わせることで、クリニックの壁を超えて寛解を維持。ドイツの3次医療機関では91.3%のバーチャル訪問アドヒアランスを記録し、デジタルモデルが対面での継続性に匹敵することを証明。ファイザーのPRISM腸管超音波イニシアチブは、非侵襲的な疾患追跡を提供し、ファイザーの大腸内視鏡検査頻度をさらに低下させます。EndoBRAIN-UCのようなAIシステムは、血管治癒シグナルによって再発を予測し、予防的な投薬調整を可能にします。したがって、テレヘルスは医師の能力を補完し、タッチポイントを拡大し、長期的な管理をサポートすることで、潰瘍性大腸炎市場におけるアドヒアランス主導の収益を間接的に引き上げています。

重篤な有害事象と安全警告が普及を制限

ORALサーベイランス試験は、JAK阻害剤と重大な心臓有害事象および悪性腫瘍の増加との関連性を示し、FDAは抗TNFの失敗例に対してこのクラスを予約するよう指示し、EMAはよりリスクの高い患者に対して注意を促しています。更新されたガイドラインでは、リスク・ベネフィット評価、感染症スクリーニング、用量の調整が強調されており、医師の負担が増加し、初期導入が遅れています。EULARのデータでは、ケラチノサイト腫瘍を除き、生物学的DMARDsに対する広範な癌の急増は認められませんでしたが、規制当局は依然として警戒しています。ファーマコビジランスの強化は、臨床上の利便性にもかかわらず、短期的な処方を抑制しています。

ブロックバスター生物学的製剤の独占権の喪失による価格低下

ステララのアメリカ特許とEU特許は2024年初頭までに失効し、最大90%割引で8つのバイオシミラー医薬品の発売が可能になり、1年以内に14.7%の売上減少を引き起こしました。アムジェンのWezlanaは互換性ステータスを獲得し、フォーミュラリーの切り替えを迅速に進める一方、メディケアのインフレ削減法では2026年からさらなる引き下げが交渉される予定。潰瘍性大腸炎市場を維持するためには、ブランド収入に挑戦し、新規資産に焦点を移す必要があります。

セグメント分析

薬剤の種類別: 経口剤の革新が治療の選択肢を拡大

抗TNF生物学的製剤が2024年に38.35%のシェアで首位を維持、強固なエビデンスベースと医師の精通度に支えられ。しかし、バイオシミラーの圧力と安全性主導のラダーリングにより、2030年までのCAGRが14.25%を記録するJAK阻害剤に成長が回帰。ウパダシチニブは速やかな発症と持続的な寛解を示し、トファシチニブは箱入り警告にもかかわらず足場を固めつつあります。JAK阻害剤の潰瘍性大腸炎市場規模は、経口投与の利便性が在宅レジメンを求める患者と支払者の双方に訴求することから、急拡大が予測されます。

IL-23拮抗薬は、差別化された有効性を発揮し、1年以内に10%の高度な全身への取り込みが可能であり、投与頻度が少ないことからQOLの向上が期待されます。S1Pモジュレーターは、ファースト・イン・クラスのリンパ球排出阻害薬であり、経口投与の選択肢を広げます。抗インテグリン薬vedolizumabは腸管選択性を維持し、カルシニューリン阻害薬はニッチなレスキュー薬である。薬剤クラスの多様化は、潰瘍性大腸炎産業がバイオマーカーに基づく選択によってレスポンダーコホートを絞り込み、患者一人当たりの生涯価値を最大化する精密医療に軸足を移していることを示しています。

疾患種類別: 緊急プロトコルの革新が成長を形成

膵炎は2024年の売上高の30.53%を占め、生物学的製剤の早期エスカレーションと併用療法を正当化する大腸の広範な病変を反映しています。膵炎の潰瘍性大腸炎市場規模は、積極的な生物学的製剤の投与開始を支持するガイドラインのシフトに伴い、着実に拡大するでしょう。

劇症型大腸炎は、臨床的にはまれな疾患ですが、高用量ステロイド、インフリキシマブ、シクロスポリン、緊急のJAK阻害剤による大腸切除の延期など、最新のレスキューアルゴリズムが採用されているため、年平均成長率は8.85%と最も急速に拡大しています。急性期重篤度試験デザインに関する国際的なデルファイ・コンセンサスにより新薬開発が加速し、専門病院での需要が促進。多様な疾患像が、各表現型が最適化されたメカニズムに合致するよう、企業がポートフォリオの幅を広げる理由を強調。

投与経路別: 患者の嗜好がシフトを促進

非経口生物製剤は2024年の売上高の75.62%を占めますが、これは中等症から重症の疾患では依然として臨床管理下での静脈内投与や皮下投与が必要なためです。しかし、患者の利便性と遠位疾患の流行が直腸フォーム剤、浣腸剤、座薬の利用を後押ししており、CAGRは8.52%です。従って、5-アミノサリチル酸塩の最適化が再注目されるにつれて、直腸用選択肢の潰瘍性大腸炎市場シェアは上昇します。

武田薬品の皮下注製剤EntyvioのFDA承認により、非経口投与の効力と自己投与の簡便性が融合し、在宅注射の柔軟性が拡大。経口投与の成長は、遠隔医療監督モデルに適合するJAKとS1Pの新たな資産に起因。今後のパイプラインは、遅延放出性大腸送達またはマイクロカプセル生物製剤をターゲットとしており、投与イノベーションが潰瘍性大腸炎市場における中核的差別化要因であり続けることを示しています。

流通チャネル別: デジタル・パスウェイがアクセスを再形成

病院薬局は、事前承認、コールドチェーン、輸液サービスの管理により、2024年の金額の49.72%を管理。しかし、オンライン専門ネットワークは、自己負担サポート、アドヒアランスリマインダー、即日コールドロジスティクスをバンドルしているため、CAGR 9.22%を記録。オンラインチャネルにおける潰瘍性大腸炎の市場規模は、調剤手数料を削減するために保険会社が通信販売を採用することで拡大するでしょう。

小売チェーンは内服薬のリフィルビジネスを維持していますが、専門ハブが高価値の生物製剤を独占すれば、シェアを失う可能性があります。メーカー各社はデジタル薬局と提携し、患者のオンボーディングや看護調整を事前に行い、ブランド保持を強化。COVID-19による宅配はリモートアクセスを正常化し、潰瘍性大腸炎産業全体で持続的なオムニチャネルモデルを加速。

地域分析

北米は、生物学的製剤の早期導入、豊富な専門医の密度、2025年から年間患者負担額を2,000米ドルに引き下げる包括的な償還制度のため、2024年に世界売上高の43.82%を維持。アメリカの消化器病専門医は、エンティビオ、シンポニー、インフリキシマブのバイオシミラーの短期的な数量増加を期待。FDAの小児科向けガイダンスは臨床試験の拡大を促し、将来的なラベルの拡張と潰瘍性大腸炎市場の継続的な拡大を約束します[3]。

アジア太平洋地域は、経済発展、医療支出、IBD啓発キャンペーンとともに罹患率が上昇し、2030年までの年平均成長率は7.61%を記録。中国の年齢標準化罹患率は現在10万人当たり2.1人であり、増加傾向にあります。地域政府は生物学的製剤へのアクセスを拡大するために数量ベースの調達を交渉し、一方、民間保険会社は都市中心部で急増し、中所得者層にとっての値ごろ感を高めています。このような追い風により、潰瘍性大腸炎市場は数量・金額ともに拡大します。

ヨーロッパは、HTAの精査とバイオシミラーの急速な展開の中、安定的ではあるが緩やかな成長。EMAは2024年に4つのウステキヌマブ・バイオシミラーを承認し、ディスカウントプールを強化。NICEが進めているエトラシモドの評価では、国内導入前の比較有効性の閾値の厳しさが浮き彫りに。圧力にもかかわらず、EU市場はメカニズムの多様性を受け入れ、潰瘍性大腸炎市場の緩やかな拡大が予測できるバランスの取れた状況を維持しています。

競争環境

潰瘍性大腸炎市場はダイナミックな寡占市場として機能しています。AbbVieは、SkyriziのUCラベルと、より少ない投与量でより深い寛解を約束するTL1A抗体FG-M701の15億6,000万米ドルの契約を通じて、ヒュミラの枯渇を超えて拡大。ジョンソン・エンド・ジョンソンは、Tremfyaの急速な浸透とicotrokinraの有望な経口データを結びつけ、地理的な配列と製剤の微調整PatSnapによってStelaraの侵食を和らげようとしています。メルクのプロメテウス買収(108億ドル)によりPRA023が導入され、ファーストインクラスの抗TL1A薬として相乗効果を発揮する可能性。

IL-23をめぐるクラス間競争は激化し、市場関係者は価格競争よりも投薬の利便性と安全性を追求。サノフィとテバによる15億米ドルのduvakitug提携により、IL-23の開発経路はさらに混雑。武田薬品はEntyvioの生産能力を3倍に増強し、レジリエンスは2億2,500万米ドルを拠出して生物学的製剤のサード・パーティ・フィニッシュを支援し、供給の信頼性を確保。インシリコ医薬品によるAIを活用した薬剤設計は、創薬期間の短縮と経口資産の多様化を可能にする将来の参入を予感させます。潰瘍性大腸炎産業における耐久性のあるシェアを確保するために、パイプラインの速度、実世界でのデータ生成、統合された患者サポートを融合させた競争力のあるポジショニングを確立。

最近の産業動向

- 2025年3月 ジョンソン・エンド・ジョンソン、潰瘍性大腸炎を対象とした経口イコトロキンラのフェーズ2b試験で63.5%の奏効率を発表。

- 2024年12月 Teva社とSanofi社、潰瘍性大腸炎を対象としたフェーズⅡb試験でデュバキツグの高用量投与による47.8%の寛解を報告。

潰瘍性大腸炎産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 世界的なUC罹患率と有病率の上昇

4.2.2 先進的な生物学的製剤と低分子医薬品の相次ぐ上市

4.2.3 患者支援・償還プログラムの拡大

4.2.4 IBD治療における遠隔医療と遠隔モニタリングの利用拡大

4.2.5 微生物ベースの治療法(Lbps、FMTなど)の急速な進歩

4.3 市場の阻害要因

4.3.1 重篤な有害事象と安全性に関する警告が普及を制限

4.3.2 新興国における高額な治療費

4.3.3 ブロックバスター生物学的製剤の独占権の喪失による価格侵食

4.4 ポーターの5つの力

4.4.1 買い手の交渉力

4.4.2 供給者の交渉力

4.4.3 新規参入企業の脅威

4.4.4 代替品の脅威

4.4.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 薬剤種類別

5.1.1 アミノサリチル酸塩

5.1.2 副腎皮質ステロイド剤

5.1.3 免疫抑制剤

5.1.4 抗TNF生物製剤

5.1.5 抗インテグリン生物学的製剤

5.1.6 JAK阻害薬

5.1.7 S1P受容体モジュレーター

5.1.8 カルシニューリン阻害薬

5.1.9 その他の薬剤の種類

5.2 疾患の種類別

5.2.1 潰瘍性直腸炎

5.2.2 直腸シグモイド炎

5.2.3 左側大腸炎

5.2.4 膵炎・万能性大腸炎

5.2.5 劇症型大腸炎

5.3 投与経路別

5.3.1 経口

5.3.2 非経口

5.3.3 直腸

5.4 流通チャネル別

5.4.1 病院薬局

5.4.2 小売薬局

5.4.3 オンライン薬局

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 AbbVie Inc.

6.3.2 Bausch Health Companies Inc.

6.3.3 Janssen Biotech (Johnson & Johnson)

6.3.4 Merck & Co., Inc.

6.3.5 Takeda Pharmaceutical Company Ltd.

6.3.6 Teva Pharmaceutical Industries Ltd.

6.3.7 Pfizer Inc.

6.3.8 Eli Lilly and Company

6.3.9 Novartis AG

6.3.10 Bristol Myers Squibb

6.3.11 Mitsubishi Tanabe Pharma Corp.

6.3.12 Sun Pharmaceutical Industries Ltd.

6.3.13 Gilead Sciences Inc.

6.3.14 Celltrion Healthcare Co., Ltd.

6.3.15 Roche Holding AG

6.3.16 Boehringer Ingelheim Intl. GmbH

6.3.17 Ferring Pharmaceuticals

6.3.18 Sandoz International GmbH

6.3.19 Amgen Inc.

6.3.20 Seres Therapeutics

6.3.21 Vedanta Biosciences Inc.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***