トラック・プラトーニングの世界市場(2025-2030):DATP、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

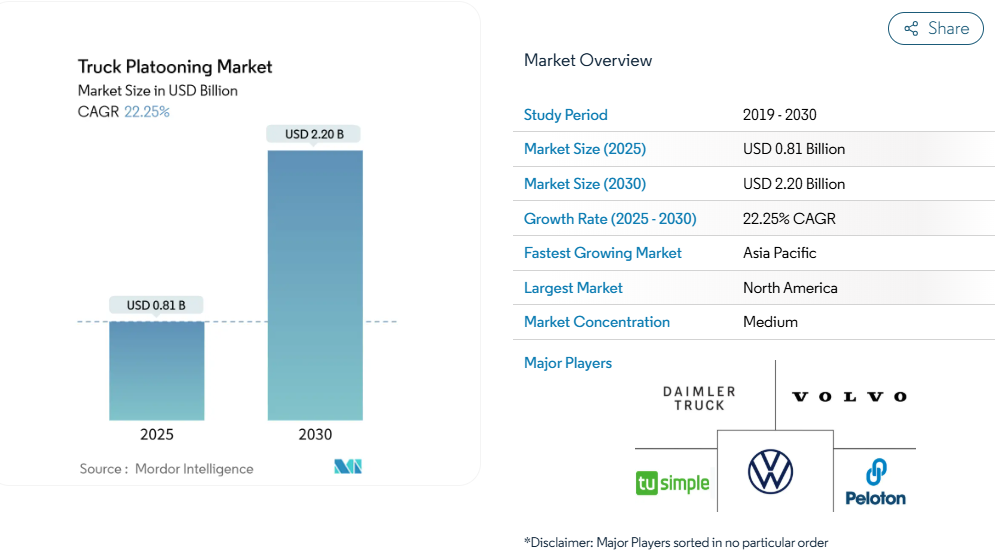

トラック・プラトーニング市場の規模は2025年に8億1000万米ドルに達し、2030年までに22億米ドルに達すると予測されており、年平均成長率(CAGR)22.25%で拡大しています。より厳格な温室効果ガス規制、十分な資金が投入された回廊プログラム、そして5G対応のV2X規格により、プラトーニングはもはやオプションの効率化追加機能ではなく、脱炭素化の核心的な手段として位置づけられています。

連邦通信委員会(FCC)は2024年12月、50ミリ秒未満のC-V2Xリンクを認可し、複数トラック編成の安全遅延閾値を満たしました。欧州連合(EU)のホライズン・ヨーロッパ枠組み下での並行助成は、19の協調型自動運転モビリティ実証試験を支援し、検証サイクルの短縮と国境を越えたプロトコルの整合化を推進しています。大型車両のフリートでは、即時に8~12%の燃料節約効果が得られ、ディーゼル価格が1ガロンあたり4.50米ドル以上で推移する中、投資回収期間が短縮されています。

厳格な世界的な温室効果ガス規制と燃費基準

改訂されたEUの大型車両向けCO₂規制では、2019年基準値から2030年までに45%、2040年までに90%の削減が求められています。これらの目標は純粋な電動化の経済性を上回っており、プラトーニングは、車両群がゼロエミッショントラックへ移行する間、即時に10~15%の燃料節約をもたらす橋渡し技術となります。国連欧州経済委員会(UNECE)の自動運転システム共通安全基準は、市場横断的な型式認証コストを削減します[1]。非準拠に伴う罰則により、トラック・プラトーニング市場はコスト削減手段から規制上の必須要件へと位置付けが変化しています。

政府資金による複数州/EU横断パイロット回廊

米国運輸省(DOT)の6000万ドル規模のADS助成制度は、I-70回廊を中核とし、11,486マイルのパイロット走行で商業速度域におけるプラトーニングの稼働時間を実証しました[2]。欧州では、ホライズン・ヨーロッパが5億ユーロを19の越境CAMプロジェクトに割り当て、調和されたテストベッドを提供しています。日本の新東名高速道路では、2026年までにレベル4自動運転専用レーンを100km設置予定です。共同インフラ整備は早期導入のリスクを軽減し、先駆者にとってのネットワーク効果を増幅させます。

ディーゼル価格上昇がROI格差を拡大

燃料価格が1ガロンあたり4.50米ドルを超えると、プラトーニングキットの投資回収期間は3~4年から約18~24ヶ月に短縮されます[3]。オハイオ州の農村部自動運転プログラムでは、5,050マイルのプラトーニング走行区間で8~12%の燃料消費削減を達成し、運送事業者をエネルギーコスト急騰から保護しました。炭素価格制度の導入により、トラックプラトーニング市場の総運用コスト優位性がさらに拡大します。

5G-C-V2X商用化により50ミリ秒未満の低遅延を実現

2024年12月に採択されたFCC規則により、全国規模でのC-V2X展開が認可され、超信頼性リンクのための5.9GHz帯域が確保されました。これにより遅延は50ミリ秒未満に低下し、0.5秒間隔での走行が可能となります。これは完全な空力効果を実現すると同時に、保険会社の安全基準も満たします。UNECEの接続性作業部会では、国境を越えたプラトーニングの拡大を可能にする、ブランド間の相互運用性が確保されています。

トラック1台あたりの高額な改造費とセンサースイート費用

レーダー・ライダー・カメラのフルスイートは依然として1台あたり15,000~25,000米ドルの費用がかかり、新型クラス8トラック購入価格の3~5%を占めます。中小運送会社は資金繰りに苦慮し、旧型トラックはシームレスなアップグレードに必要な電気系統基盤を欠いている場合が多くあります。自動緊急ブレーキを義務付ける新たなFMCSA規則は、共有センサーのバンドル化により追加費用の差額を縮小します[4]。

国境を越えた責任とデータ所有権の不確実性

1968年ウィーン条約は無人隊列運転と矛盾する「人間の運転手義務」を維持しています。保険引受会社は、特に法域を跨ぐ隊列事故における過失割合の算定に苦慮しています。EUの重量・寸法規制改正によりゼロエミッション車両の総重量制限は緩和されましたが、各国での施行状況が異なり、コンプライアンス対応が複雑化しています。データ主権をめぐる議論も、トラック隊列走行市場の普及における新たな障壁となっています。

セグメント分析

隊列走行タイプ別:DATPが優勢ながら自律システムがシェア拡大

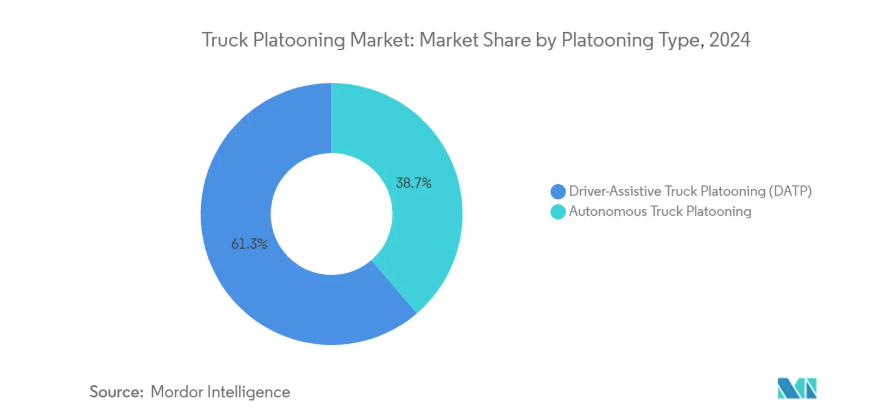

運転支援型トラック隊列走行は、2024年に市場シェアの61.34%を占めました。これは主に、混合交通環境での操作時にドライバーの関与を維持することをフリート事業者が重視しているためです。オハイオ州I-70試験区間における11,486マイルの無事故走行実績が、その信頼性を裏付けています。一方、自律走行トラック隊列走行は、法整備の進展と専用レーンの整備に伴い、22.72%のCAGRで拡大しています。

日本の規制当局は、2026年までに新東名高速道路でレベル4の無人隊列走行の実現を目指しています。高精度センサーのコスト曲線は低下傾向にあり、統一されたサイバーセキュリティ基準が保険会社の懸念を緩和しています。走行区間が増加するにつれ、トラック隊列走行市場は監視下での隊列から24時間稼働する完全自動化隊列へと明確な進展を見せています。

技術タイプ別:安全システムが先進的な導入を牽引

2024年のセグメント収益の30.53%を占めたアダプティブ・クルーズ・コントロールは、隊列走行機能のエントリーレベル基盤として引き続き重要な役割を担っています。ACC搭載のトラック隊列走行市場規模は、大半の新規長距離牽引車への標準装備化も追い風となっています。C-V2X対応アクティブブレーキアシストは27.53%の年平均成長率で進展中であり、これは企業内安全KPI達成と保険会社の義務化要件を満たすため、フリート事業者が衝突回避機能を優先しているためです。

前方衝突警報、車線維持支援、義務化された自動緊急ブレーキ(AEB)が階層化された安全システムを構築し、完全隊列走行パッケージの追加コストを低減しています。SAE J3016の定義は共通フレームワークを提供し、サプライヤーがロックインなしにモジュールを統合することを促進します。コンポーネントのバンドリングが改善されるにつれ、トラック1台あたりの総ハードウェア設置面積は縮小しています。

インフラ接続別:V2I導入が加速

車両間通信(V2V)は2024年に49.43%のシェアを占め、依然として隊列の完全性を支えています。FCCによる全国規模C-V2Xの認可がさらなる拡大を後押ししています。一方、V2I(車両-インフラ間通信)は、750台の路側装置と400台の車載デバイスを接続する米国政府の6000万ドル助成を背景に、19.61%のCAGRで成長しています。

V2I層はリアルタイムの速度制限・気象・工事区域警報を提供し、安全性を損なうことなく車列の車間距離を縮めることを可能にします。衝突軽減アルゴリズムはインフラメッセージによる冗長性を獲得し、トラック隊列走行市場の信頼性認識を高めています。

トラッククラス別:大型トラックの優位性は経済性を反映

クラス8トラックは2024年出荷台数の56.21%を占め、19.22%のCAGRで成長中です。長距離高速道路での安定した運行サイクルが最高の空力効果をもたらし、トラック1台あたり年間9,000米ドルを超える燃料費削減を実現します。中型クラス6~7プラットフォームは都市圏・地域間路線での隊列走行を試験中ですが、断続的な停車により効果が薄れています。

EUのゼロエミッション車に対する総重量規制緩和により積載量に新たな余裕が生まれ、クラス8の電動化とプラトーニングによる航続距離最大化がさらに促進されます。ただし中型トラックではセンサーコストが相対的に高いため、主要パイロット事業以外での普及は遅れています。

フリートタイプ別:民間事業者が導入を主導

民間および専用フリートは、予測可能なルートにより日次プラトーニング計画が可能であることから、59.78%のシェアを維持しています。ドライバーや整備スケジュールに対する管理統制が、投資回収の加速を促進しています。民間フリート関連のトラックプラトーニング市場規模は、サブスクリプション価格設定により資本を運用経費に変換するため、有償運送事業者向けを上回り続ける見込みです。

一方、有償運送事業者は競争的な運賃圧力により燃料節約型アップグレードを迫られ、年平均成長率21.68%で導入を加速しています。サービスとしての技術パッケージは初期コスト障壁を低減し、月額料金を実際の使用量に連動させるため、小規模事業者でもプラトーニング導入が可能となります。

用途別:長距離輸送が主流、地域輸送も成長

2024年の導入実績において長距離貨物輸送が57.54%を占めました。複数州にまたがる運行では、ドラフティング効果を最大化する連続した高速道路区間が利用可能だからです。オハイオ州I-70プログラムは州間運行の有効性を実証し、コンプライアンスの青写真を確立しました。地域ハブ間路線は年平均成長率25.77%で拡大しており、電子商取引企業が200マイル(約320km)区間での信頼性を求めているためです。

港湾やインターモーダルヤードでは、規制が安全性の立証を容易にする閉鎖道路でプラトーニング試験を実施中です。カリフォルニア州の自動運転トラック規則案では、パブリックコメント期間終了後、ターミナルと流通センター間のドラージング車両によるプラトーニング試験が許可される可能性があります。

所有形態/ビジネスモデル別:サブスクリプションモデルが勢いを増す

OEMサブスクリプションパッケージの普及率は現在59.34%に達し、年平均成長率24.31%で拡大中です。これにより2万米ドルの初期投資が、ソフトウェア更新を含む月額2,000米ドル未満の費用に転換されます。このモデルはOEMの収益をフリートの稼働率に連動させ、技術陳腐化のリスクを軽減します。並行して、独立系インテグレーターは複数ブランド混在フリート向けの改造キットを提供し、トラック隊列走行市場の競争を維持しています。

UNECEサイバーセキュリティおよびOTAガイドラインに基づく標準APIは、データポータビリティを向上させます。この保証により、運送事業者がベンダーロックインなしにOEMと独立系サービスを組み合わせるマルチベンダーエコシステムが促進されます。

地域別分析

北米は2024年時点でトラック・プラトーニング市場の41.23%を占めております。48,000マイルに及ぶ州間高速道路網、連邦政府主導のパイロット事業支援、規制の迅速化が背景にあります。オハイオ州のI-70回廊では5,050マイルのプラトーニング走行を事故ゼロで達成し、規制当局の信頼を得ております。FMCSA(米国連邦道路輸送安全局)がダイムラー・トラックス・ノースアメリカに対し5年間の外国人ドライバー免除を認めたことは、国境を越えた試験人材受け入れへの開放性を示しています。ペンシルベニア州法117号など州法案では公道での最大3台編成のプラトーニングを許可していますが、州ごとの規則の相違は依然として統一が必要です。2025年に連邦排出ガス目標が後退する可能性は政策の不安定性をもたらしますが、C-V2X回廊への既存投資が勢いを維持しています。

アジア太平洋地域は、運転手不足と戦略的貨物回廊が相まって、2030年までに26.32%という最速の年平均成長率(CAGR)を記録する見込みです。日本は2028年までに74万5千人の運転手不足を予測しており、新東名高速道路でレベル4の隊列走行試験を実施中です。中国では5省庁による実証実験で、複数省にわたり車両・道路・クラウド技術を統合し、全国展開に向けたプロトコル標準化を進めています。韓国では、ユビキタス 5G を活用してスマートハイウェイでプラトーニングを試験運用しており、オーストラリアのトランスアーバン社は有料道路で大型トラックの自動運転を実現しています。国境を越えたデータ共有に関するセキュリティ規則は、国際的なサプライヤーが対応すべき重要な課題として残っています。

欧州では、ホライズン・ヨーロッパの 5 億ユーロの CAM 予算と、2040 年までに大型車両の排出量を 90% 削減することを求める新しい CO₂ 基準により、進展が見られます。C-Roads プラットフォームは、スカンジナビアから地中海地域にかけての協調型 ITS の導入を統一しています。重量および寸法に関する指令の改正により、ゼロエミッショントラックは標準積載量を超えることが可能になりましたが、加盟国による導入のスピードはさまざまで、パッチワーク状のコンプライアンスが生じています。UNECE のグローバル技術規制により、メーカーは 1 組の設計ルールで対応でき、エンジニアリングコストを削減できます。経済的な逆風とインフラ資金の不均等により、小規模な国々の動きは鈍化していますが、ドイツ、オランダ、スペインでは、大規模なパイロットプロジェクトが引き続き承認されています。

競争環境

トラックのプラトーニング市場は、ある程度分散化されています。従来の OEM であるダイムラー・トラック、ボルボ、パッカーは、プラトーニングモジュールを新しいクラス 8 モデルに組み込み、ディーラーネットワークを活用して全国的な稼働時間サポートを提供しています。テクノロジー主導の企業であるWaymo Via、Aurora Innovation、TuSimpleは、ソフトウェア定義のスタックを提供し、混合車両群への後付けを可能にしています。これらの企業は、機器販売ではなく走行距離ベースのサブスクリプションを通じて収益化を図っています。

戦略的提携が主流となっており、オハイオ州の880万米ドル規模の導入事例では、州運輸局、EASE Logistics、Kratos Defenseが連携し、コストと運用データの共有を実現しています。ボルボはフェデックスと実地燃費改善試験で提携し、パッカーはテキサス州の自律走行ハブ間路線でオーロラと連携。ZFやボッシュなどのサプライヤーはレーダー・ライダー・制御装置をホワイトラベルキットとして中小OEM向けにパッケージ化。

保険会社と再保険会社はコンソーシアムを組成し、リアルタイムテレマティクスに基づく複数車両リスクプールの価格設定を実施。検証済み安全性能に対して保険料割引を提供。サイバーセキュリティ企業は、UNECE CSMS要件を満たす管理型検知サービスを提供し、並行するサービス分野を開拓しています。競争はハードウェアの差別化から、統合サービス能力と規制対応力へと移行しています。

最近の業界動向

- 2025年4月:オハイオ州とインディアナ州運輸局は、880万ドルの助成金により、EASEロジスティクスが運営するKratos搭載トラックを用いた州間高速道路70号線での収益化プラトーニングを開始しました。

- 2025年1月:米国エネルギー省(DOE)は、貨物輸送回廊沿いにメガワット級充電器を設置する「SuperTruck Charge」イニシアチブを6800万ドルで開始。電気プラトーニングとハイブリッドの併用ユースケースを支援。

- 2024年11月:UDトラックは経済産業省(METI)及び国土交通省(MLIT)の後援のもと、新東名高速道路で大型トラックの自動運転試験を開始。2026年度の商用化を目指しています。

トラック・プラトーニング業界レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 厳格な世界的な温室効果ガス規制及び燃費基準

4.2.2 政府資金による複数州/EU域横断パイロット回廊

4.2.3 ディーゼル価格上昇による従来型車列との投資利益率差拡大

4.2.4 50ミリ秒未満の遅延を実現する5G-C-V2Xの商用化

4.2.5 OEMによる「プラトーニング・アズ・ア・サービス」サブスクリプションモデル

4.2.6 荷主が求めるスコープ3脱炭素クレジット

4.3 市場制約要因

4.3.1 トラック1台あたりの改造費・センサースイートコストの高さ

4.3.2 国境を越えた責任問題とデータ所有権の不確実性

4.3.3 サイバー攻撃リスクによる保険料の急騰

4.3.4 貨物サイクルの低迷による有償輸送フリートの設備投資抑制

4.4 バリュー/サプライチェーン分析

4.5 技術ロードマップ

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(台数))

5.1 プラトーニング方式別

5.1.1 運転支援型トラック・プラトーニング(DATP)

5.1.2 自動運転型トラック・プラトーニング

5.2 技術タイプ別

5.2.1 適応型クルーズコントロール

5.2.2 前方衝突警報

5.2.3 自動緊急ブレーキ

5.2.4 アクティブブレーキアシスト

5.2.5 車線維持支援

5.2.6 その他のADAS(ブラインドスポット警告など)

5.3 インフラ接続性別

5.3.1 車両間通信(V2V)

5.3.2 車両間通信(V2I)

5.3.3 グローバル・ポジショニング・システム(GPS)

5.4 トラッククラス別

5.4.1 クラス8(大型トラック)

5.4.2 クラス6-7(中型トラック)

5.5 フリートタイプ別

5.5.1 プライベート/専用フリート

5.5.2 有償運送事業者

5.6 用途別

5.6.1 長距離幹線輸送

5.6.2 地域間/ハブ間輸送

5.6.3 港湾・インターモーダル輸送

5.7 所有形態/ビジネスモデル別

5.7.1 OEM統合型サブスクリプション

5.7.2 サードパーティ技術プロバイダー

5.8 地域別

5.8.1 北米

5.8.1.1 アメリカ合衆国

5.8.1.2 カナダ

5.8.1.3 北米その他

5.8.2 南米

5.8.2.1 ブラジル

5.8.2.2 メキシコ

5.8.2.3 南米その他

5.8.3 ヨーロッパ

5.8.3.1 ドイツ

5.8.3.2 イギリス

5.8.3.3 フランス

5.8.3.4 スペイン

5.8.3.5 イタリア

5.8.3.6 ロシア

5.8.3.7 その他のヨーロッパ諸国

5.8.4 アジア太平洋地域

5.8.4.1 中国

5.8.4.2 日本

5.8.4.3 インド

5.8.4.4 韓国

5.8.4.5 アジア太平洋地域その他

5.8.5 中東およびアフリカ

5.8.5.1 アラブ首長国連邦

5.8.5.2 サウジアラビア

5.8.5.3 エジプト

5.8.5.4 トルコ

5.8.5.5 南アフリカ

5.8.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Daimler Truck AG

6.4.2 AB Volvo

6.4.3 Paccar Inc (DAF Trucks)

6.4.4 Volkswagen Group

6.4.5 Hyundai Motor Company

6.4.6 Iveco Group

6.4.7 ZF Friedrichshafen AG

6.4.8 Continental AG

6.4.9 Robert Bosch GmbH

6.4.10 Knorr-Bremse AG

6.4.11 NXP Semiconductors N.V.

6.4.12 Waymo LLC (Waymo Via)

6.4.13 TuSimple Holdings Inc.

6.4.14 Aurora Innovation Inc.

6.4.15 Plus AI Inc.

6.4.16 Einride AB

6.4.17 Locomation Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***