送配電設備の世界市場(2025-2030):機器種類別、電圧レベル別、設置種類別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

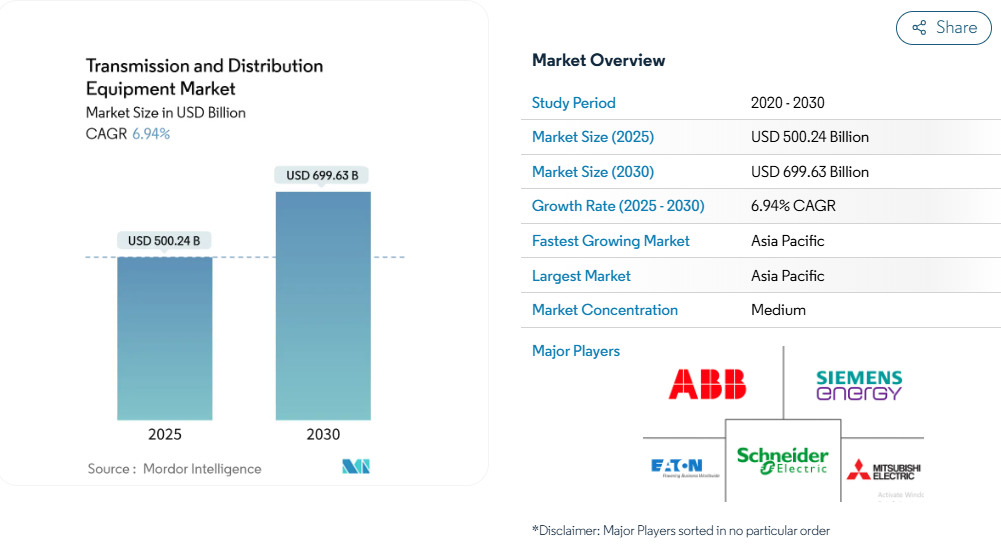

送配電設備市場規模は2025年に5,002億4,000万米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は6.94%で、2030年には6,996億3,000万米ドルに達する見込みです。

成長の背景には、北米とヨーロッパで同時にグリッド近代化が義務付けられたこと、アジアで大規模な超高圧 (UHV) が建設されたこと、データセンターやグリーン水素施設からの需要が急増したことなどがあります。

電力ケーブルは、急速な再生可能エネルギーの統合に支えられて最大の機器ポジションを占めており、ユーティリティは老朽化した資産をアップグレードし、新たな負荷のために容量を拡大するため、依然として主要な買い手です。しかし、デジタル変電所やSF₆フリーのスイッチギヤへのシフトは、市場リーダーに新たな収益源をもたらしています。

レポートの要点

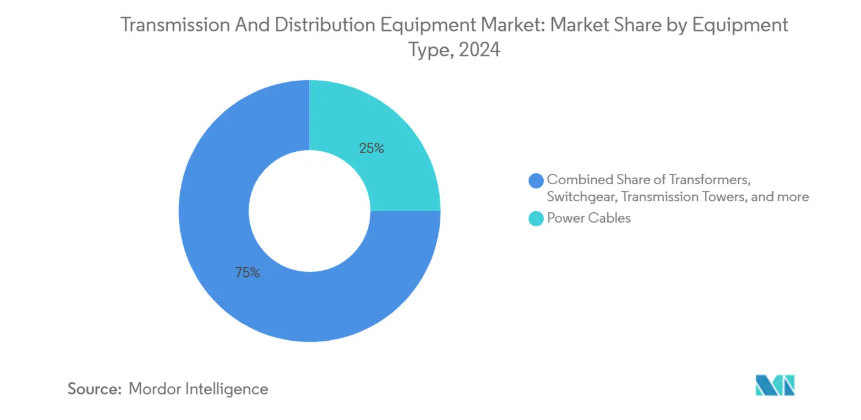

- 機器の種類別では、2024年の送配電機器市場シェアは電力ケーブルが25%でトップ、SF₆フリー開閉器は2030年まで年平均成長率8%で成長すると予測。

- 電圧レベル別では、高圧(35~220kV)クラスが2024年に43%の売上シェアを獲得。

- 設置種類別では、アップグレードとリプレースプロジェクトが2024年の送配電機器市場規模の58.5%を占め、新規のグリーンフィールド建設は2025~2030年にCAGR 8.29%で拡大。

- エンドユーザー別では、ユーティリティが2024年の送配電機器市場規模の53.5%を占め、2030年までのCAGRは7.8%。

- 地域別では、アジア太平洋地域が2024年に送配電機器市場の46%を占め、世界最速のCAGR 8.3%で成長中。

北米とヨーロッパで加速するグリッド近代化指令

米国内のユーティリティ包装は、信頼性と再生可能エネルギーの統合が既存のネットワークを圧迫しているため、2023年から2026年の間に1,210億米ドルの送電網のアップグレードを計画しています[1]。34億6,000万米ドルのGrid Resilienceプログラムのような官民資金パッケージは、新規送電線コストのほんの一部で容量を20~40%引き上げる先進的な導体、動的なライン定格、パワーフローコントローラーに資本を誘導します。ヨーロッパも同様で、各国の規制当局がセンサー付き送電線、シンクロファザー・ネットワーク、サイバーセキュアな制御センターを束ねた複数年の支出計画を承認しています。このようなイニシアチブは、機器の直接受注を刺激するだけでなく、長寿命のアップグレードパスを提供するデジタル対応設計の採用を加速します。

アジアにおける超高圧送電線の拡大

中国の国家送電網戦略は、西部の再生可能エネルギーを東に移動させる直流±800kVと交流1,000kVの回廊にかかっています。国家電網公司(State Grid Corporation)だけでも、2025年までに5000億人民元(700億米ドル)を超高圧送電線建設に充て、送電ロスを抑えながら大容量の送電を行う予定です。インドでは、ラジャスタン州やグジャラート州の太陽光発電の拠点と産業地帯を結ぶ765kVの幹線ルートがこの軌道を反映しています。このような巨大プロジェクトの規模は、変圧器、ブッシング、リアクター、および極端な電圧に適合した複合絶縁体に対する需要を促進し、国内OEMは生産規模を拡大し、グローバルサプライヤーは製造を現地化するよう促しています[3]。[3]

デジタル変電所とSF₆フリー開閉装置へのユーティリティ設備投資のシフト

デジタル変電所は、アナログ信号を光ファイバーリンク、リモートIED、標準化された通信プロトコルに置き換え、物理的な設置面積を最大30%削減すると同時に、リアルタイムの資産分析を可能にします。欧州の初期導入事例では、予知保全と停電復旧時間の短縮によるOPEXの節約を報告しています。これと並行して、最も強力な温室効果ガスのひとつであるSF₆ガスは環境規制によって段階的に廃止されつつあり、OEMは真空ベースまたはクリーンエア絶縁ギアを商品化するよう促されています。シーメンスは、2025年にダボスで8DAB 24 blue GISを稼働させ、高山条件下での気候ニュートラル性能を証明しました[2]。

大規模産業負荷の電化(グリーン水素、データセンター)

特にバージニア北部、ダブリン、シンガポールのデータセンター・クラスターは、大都市圏の負荷に匹敵する数ギガワットの接続を要求しています。米国の予測によると、データセンターは2030年までに全国の電力需要の8~12%を供給する可能性があり、堅牢な副送電と大容量給電の必要性が高まっています。水素電解槽パークは同様のスパイクを追加し、多くの場合、ユーティリティリティを柔軟な相互接続スキーム、同期コンデンサー、および急速なランプ化の下で電圧を安定させるためのSTATCOMに押しやる短い開発サイクルを必要とします。制約の影響分析

電気グレードの鉄と銅の価格変動

銅と粒状配向電気鋼(GOES)の急激な変動は、変圧器やケーブルのコストを引き上げ、リードタイムを長くします。米国の GOES 供給は需要のわずか 5 分の 1 にすぎず、ユーティリティを関税の変動や物流の混乱にさらす輸入依存を促しています。OEMの発注残は長期化しており、一部のユーティリティは予備機を数年先まで予約発注して枠を確保しています。

OECD市場における新規送電コリドーの長引く許認可。

米国とヨーロッパの一部では、複数の機関による審査、公開協議、土地使用訴訟により、グリーンフィールド送電線の認可が5~10年延長され、建設期間を大幅に超過しています。その結果、相互接続を待つ再生可能エネルギー・プロジェクトの待ち行列が増えることになります。政策立案者は、ボトルネックを解消するために、地域レベルの計画、高速道路沿いのファストトラックルート、余剰連系権などを試行していますが、許認可が建設ラッシュの構造的な足かせとなっています。

セグメント分析

機器の種類別: デジタルコンポーネントが拡大する中、パワーケーブルがリードを強化

電力ケーブル分野は、2024年に送配電機器市場の25%を占め、2030年までの年平均成長率は8%と予測。同期間中、変圧器は容量のボトルネックに直面していますが、新しいコア材料とオンライン・モニタリング・システムによって製造上の制約が徐々に緩和されています。開閉器はコンパクトなガス絶縁レイアウトに移行しつつあり、OEMのロードマップでは欧州の気候基準を満たすためにSF₆フリーのものが優先されています。

密集した巨大都市における地中化計画の強化、HVAC や HVDC の海底敷設の延長により、大容量の XLPE や超電導ケーブルが推進されています。ユーティリティ企業が分散型温度センシング用のファイバー内蔵ケーブルの耐用年数のメリットを定量化するにつれて、部分放電センサーやIoTジョイントエンクロージャーなどのデジタル付属品が人気を集めています。タワー、アレスタ、コンデンサ、レギュレータ、シャントリアクタなど、その他のポートフォリオも同じデジタル化曲線を描き、エッジコンピューティングとサイバーセキュリティレイヤーを組み込んで将来の自己修復グリッドをサポートします。

電圧レベル別: UHVコリドーがバルク送電を再定義

高圧機器(35~220kV)は、2024年の送電・配電機器市場規模において43%の最大シェアを占め、ほとんどの国の地域バックボーンを支えています。しかし、中国、インド、サウジアラビアが複数の低電圧ループよりも長距離コリドーを選択するため、800kV以上の超高電圧ハードウェアが2030年までの年平均成長率で最速の10%を記録する見込みです。ユーティリティのプランナーは、決定的な利点として、30~40%の沿道需要の削減と線路損失の低減を挙げています。

UHVが脚光を浴びる中、超高圧(220~765kV)送電線は、国境を越えた相互接続や再生可能エネルギーの一括融通に引き続き不可欠です。中電圧レベルでは、故障をミリ秒単位で隔離するソリッドステート・リクローザーやセクショナライザーによって近代化が進み、信頼性指標が向上しています。配電端では、低電圧機器が双方向の電力フローに向けて進化し、ビークル・ツー・グリッドの充電、屋上への太陽光発電の輸出、メーター裏の蓄電を可能にします。

設置タイプ別: アップグレードの波が優勢もグリーンフィールドの建設が加速

ユーティリティ企業が使用済みスイッチギヤや1970年代にさかのぼる木製電柱を交換したため、アップグレードと交換プログラムが送配電設備市場規模2024年の58.5%を獲得。LiDARパトロールとデジタル・ツイン・モデルによってサポートされる状態ベースのメンテナンス体制は、資産の重要性をランク付けし、設備投資を正当化するのに役立ちます。実績に基づく料金設定などの資金調達メカニズムにより、予算は信頼性向上のための改修にさらに傾いています。

年平均成長率8.29%で増加すると予測される新設プロジェクトは、ヨーロッパにおける洋上風力発電の接続、米国平原における地域間HVDC回廊、ASEAN全域の多目的電力ハイウェイ計画をサポートします。開発業者は、送電線、変電所、無効電力資産をバンドルしたターンキーEPC契約を発注することが増えており、OEMからのパッケージ・ソリューションに対する需要が集約されています。より迅速な実行手段であるプレハブ・ステーションや誘導タワー・ベースは、配備サイクルを短縮し、回路キロ当たりの総設備コストを引き下げています。

エンドユーザー別:ユーティリティが需要を支える一方、産業負荷は多様化

ユーティリティは2024年に送配電設備市場シェアの53.5%を維持し、輸送と暖房の電化によりピーク負荷が加速するため、年平均成長率7.8%で拡大する見込み。送電システム事業者は、同期コンデンサー、FACTS装置、広域監視を組み込んだ複数年にわたるネットワーク開発計画でリードしています。配電会社は、屋上PVの変動を管理するために、フィーダーの自動化と負荷遮断スイッチを同時にアップグレードしています。

石油・ガス、金属、化学などの産業用消費者は、専用変電所、フレキシブルな相互接続器、高調波フィルターなどの電化経路を採用。データセンター事業者は、ユーティリティと直接交渉して200~400MWのブロックを購入し、オンサイトの静的VAR補償装置に投資して厳しい電圧ステップ基準を満たします。商業キャンパスや医療施設は、マイクログリッドやグリッド形成インバータを挿入し、迅速なセットアップのために設計された中電圧GISやモジュラー変電所に対するニッチな需要を促進します。

地域分析

2024年の送電・配電機器市場は、UHVの継続的な展開と都市部の電力需要の急増に後押しされ、アジア太平洋地域が46%のシェアを獲得。中国では、数ギガワットの北西-東部リンクの試運転により、コンデンサ、複合碍子、1,000kVブレーカーの設備受注が増加。インドは、ソーラー回廊を安定化させるために、765kV ネットワークとハイブリッド STATCOM システムの規模を拡大。有利な製造優遇措置により、電力ケーブルと配電変圧器の生産がさらに現地化。

北米は2位で、近代化と回復力に重点を置いています。ユーティリティは、老朽化した138kVや230kVの送電線を先進的な導体に交換し、山火事やハリケーンに備えるために送電線を再導入しています。また、この地域では、性能ベースの規制枠組みに合わせ、ダイナミックラインレーティングやモジュール式SVC-Liteユニットなど、送電網を強化する技術が急速に導入されています。

ヨーロッパでは、北海とバルト海にある洋上風力発電のハブを結ぶ海底HVDCリンクを優先し、脱炭素化目標に向けて投資を行います。国家プログラムはユーティリティ企業に気候変動に左右されない開閉器の採用を奨励し、ドイツとフランスではデジタルハブのパイロット事業がサイバーセキュアな変電所の設計図を紹介しています。配電レベルでは、EVの普及が変圧器の補強とLVフィーダーの監視に拍車をかけています。

中東・アフリカ地域では、太陽光発電の余剰電力を取引し、信頼性を向上させるために相互接続を推進。湾岸協力会議諸国は400kVのループを拡張し、南アフリカは再生可能エネルギーを統合するために765kVの拡張を実施します。西アフリカの新興国は、農村部の電化スケジュールを短縮するためにモジュール式のコンテナ型変電所を採用。

南米アメリカでは、水力資源と新たな太陽電池流域を解放する送電回廊を整備。ブラジルの国営オークションモデルでは、交流500kVと直流±800kVの長距離送電権が与えられ、リアクトルやHVDCバルブの需要を刺激。アルゼンチン、チリ、コロンビアは、混雑緩和と再生可能エネルギー目標達成のための送電網強化に注力。

競争環境

送電・配電機器市場の集中度は中程度: ABB、シーメンス・エナジー、シュナイダーエレクトリック、日立エナジー、GEヴァーノヴァが合計で約40~45%のシェアを占めています。これらの大手企業は、グローバル製造の規模を拡大し、デジタル・ツインに投資し、SF₆フリー・ポートフォリオを拡大しています。最近の提携には、日立エナジーによる先進的パワーエレクトロニクス機能のためのeksエナジーの買収や、シーメンス・エナジーによるスコットランドでの2025年HVDC契約などがあり、システムレベルのソリューションを中心とした統合を反映しています。

三菱電機、現代電気、LSエレクトリックなどのティアツー企業は、中圧GIS、パッドマウント変圧器、フレキシブル配電自動化で地域のギャップを埋めています。インドのGGパワー、韓国のヒョースン重工業といった地元の専門企業は、国内コンテンツ規制と迅速なプロジェクトを活用して市場のニッチを獲得しています。ソフトウェア・プロバイダは、負荷予測AIとエッジ分析プラットフォームを統合し、OEMがハードウェアとサブスクリプション・サービスをバンドルできるようにします。

サプライチェーンの回復力を軸とした競争が激化。中核材料の納期延長により、ユーティリティ産業は、垂直統合されたスチールラミネーションや局所化されたコイル巻線を持つベンダーを選好。積層造形導体やソリッドステート・ブレーカー技術で早くから進出したベンダーは、将来の性能に基づく調達に対応。かつては周辺機器であったサイバーセキュリティも、今や差別化要因の1つとなっており、LS ElectricはIEC 62443の脅威から保護されたスイッチギアをリリースしています。

最近の産業動向

- 2025年5月 2025年5月:日立エネルギーがeks Energyを買収。

- 2025年4月 シーメンスエナジーが、スコットランドの洋上風力発電所を本土送電網に接続するHVDCコンバータステーションを受注。

- 2025年3月 ABBが二次配電網向けのABB Abilityデジタル・スイッチギアを発売。

- 2025年2月 シュナイダーエレクトリックが予知保全と最適化のためのAI対応EcoStruxure Gridプラットフォームを発表。

送配電機器産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 北米・ヨーロッパにおける送電網近代化の促進

4.2.2 アジアにおける超高圧(UHV)送電線の拡大

4.2.3 デジタル変電所とSFフリー開閉装置へのユーティリティ設備投資シフト

4.2.4 大規模産業負荷の電化(グリーン水素、データセンター)

4.2.5 中所得経済圏における急速な都市電化(ASEAN、アフリカ)

4.2.6 40年以上経過したレガシー油入変圧器の交換サイクル

4.3 市場の阻害要因

4.3.1 電気グレードの鋼と銅の価格変動

4.3.2 OECD市場における新規送電コリドーの許可に時間がかかること

4.3.3 新興国における関税凍結によるユーティリティ・キャッシュフローの遅延

4.3.4 高圧フィールドサービスにおける熟練労働者の不足

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 技術的展望

4.7 最近の動向と開発

4.8 投資分析

4.9 ポーターの5つの力

4.9.1 供給者の交渉力

4.9.2 買い手の交渉力

4.9.3 新規参入者の脅威

4.9.4 代替品の脅威

4.9.5 ライバルの激しさ

5. 市場規模・成長予測

5.1 機器の種類別

5.1.1 変圧器

5.1.1.1 電力用変圧器(72.5kV以上)

5.1.1.2 配電変圧器(72.5kV以下)

5.1.2 開閉装置

5.1.2.1 ガス絶縁開閉装置(GIS)

5.1.2.2 空気絶縁開閉装置(AIS)

5.1.2.3 その他の開閉装置

5.1.3 電力ケーブル

5.1.3.1 送電ケーブル

5.1.3.2 配電ケーブル

5.1.4 送電タワー

5.1.4.1 タワー

5.1.4.2 ポール

5.1.5 電圧調整器

5.1.6 がいし

5.1.7 コンデンサ

5.1.8 シャントリアクター

5.1.9 その他の機器の種類

5.2 電圧レベル別

5.2.1 低電圧(1kV未満)

5.2.2 中電圧(1~35kV)

5.2.3 高電圧(35~220kV)

5.2.4 超高圧 (220~765 kV)

5.2.5 超高圧(800kV以上)

5.3 設置種類別

5.3.1 新設/グリーンフィールド

5.3.2 アップグレードと交換

5.4 エンドユーザー別

5.4.1 電力ユーティリティ(送電事業者、配電事業者、再生可能エネルギー発電所所有者、IPPs)

5.4.2 産業(石油・ガス、金属・鉱業、石油化学)

5.4.3 商業

5.4.4 家庭用

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス5.5.2.3 フランス

5.5.2.4 スペイン

5.5.2.5 イタリア

5.5.2.6 北欧諸国

5.5.2.7 ロシア

5.5.2.8 その他のヨーロッパ諸国

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 ASEAN諸国

5.5.3.6 その他のアジア太平洋諸国

5.5.4 南米アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 その他の南米アメリカ

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 南アフリカ

5.5.5.4 エジプト

5.5.5.5 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中度

6.2 戦略的な動き(M&A、パートナーシップ、PPA)

6.3 市場シェア分析(主要企業の市場ランク/シェア)

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 ABB Ltd.

6.4.2 Siemens Energy AG

6.4.3 Schneider Electric SE

6.4.4 Mitsubishi Electric Corporation

6.4.5 Eaton Corporation plc

6.4.6 Hitachi Energy Ltd.

6.4.7 GE Vernova

6.4.8 Toshiba Energy Systems & Solutions

6.4.9 Hyundai Electric & Energy Systems

6.4.10 LS Electric Co., Ltd.

6.4.11 Hyosung Heavy Industries

6.4.12 CG Power & Industrial Solutions

6.4.13 Fuji Electric Co., Ltd.

6.4.14 Powell Industries

6.4.15 Meidensha Corporation

6.4.16 NARI Technology

6.4.17 Bharat Heavy Electricals Ltd.

6.4.18 WEG SA

6.4.19 Arteche Group

6.4.20 Ormazabal

6.4.21 Trench Group

6.4.22 NOJA Power

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***