経皮吸収型薬物送達システムの世界市場(2025-2030):製品種類別、送達種類別、パッチ種類別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

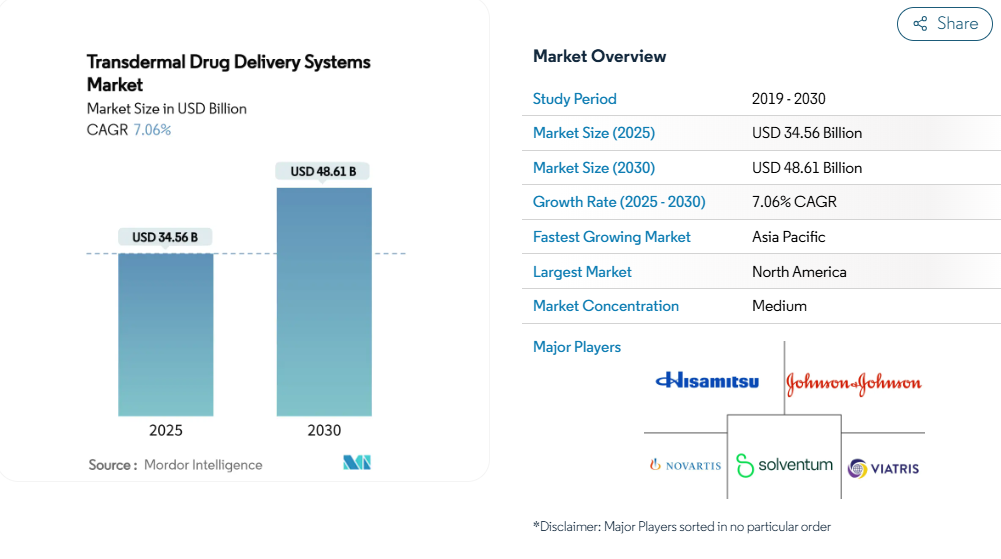

経皮薬物送達システムの市場規模は2025年に345億6000万米ドルに達し、2030年には年平均成長率7.06%で486億1000万米ドルに達すると予測されています。

需要の伸びは、初回通過代謝をバイパスする患者中心の送達形式、高度なパッチデザイン、受動的なパッチを能動的な治療ツールに変えるデジタルモニタリング機能にかかっています。

経皮薬物送達システム市場は、オピオイド代替薬の規制強化、生分解性フィルムの急速な進歩、在宅ケアサービスへのアクセス拡大も後押ししています。

競争の激しさは、マイクロニードル、イオントフォレーシス、スマートパッチ・ソリューションを推進する大手製薬企業と集中的な技術企業の混在によって形成されています。アジア太平洋地域の高いCAGRは、北米が収益のリーダーであり続ける一方で、地理的なリバランスを示唆しています。サステナビリティ別では、特にヨーロッパで、堆肥化可能な基材や無溶剤接着剤によるイノベーションへの圧力が高まっています。

レポートの要点

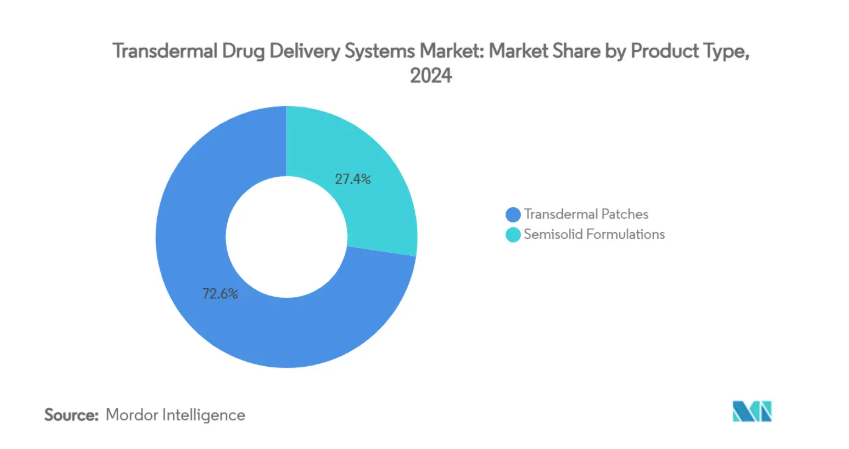

- 製品種類別では、2024年の経皮吸収型薬物送達システム市場シェアは経皮吸収型パッチが72.64%でトップ、半固形製剤は2030年までCAGR 8.34%で拡大予測

- デリバリータイプ別では、パッシブシステムが2024年の経皮吸収型製剤市場規模の78.65%を占め、アクティブシステムは2030年までCAGR 9.63%で成長すると予測。

- パッチの種類別では、2024年の経皮ドラッグデリバリーシステム市場シェアは薬剤接着型が42.36%を占め、2030年までのCAGRはマイクロニードルパッチが11.55%と最も高い。

- 用途別では、疼痛管理が2024年の経皮ドラッグデリバリーシステム市場規模の37.58%を占め、ホルモン療法は2030年までのCAGRが8.12%で進展。

- エンドユーザー別では、在宅介護環境が2024年に56.48%の売上シェアを獲得し、2030年までのCAGRは9.04%。

- 地域別では、北米が2024年に41.23%の経皮吸収型製剤市場シェアを維持しましたが、アジア太平洋地域は2030年までCAGR 9.37%で成長します。

慢性疾患の有病率の上昇

糖尿病、心血管疾患、持続性疼痛などの慢性疾患は、定常状態の薬物レベルと少ない投与ステップを好むため、経皮システムの患者基盤を拡大します。糖尿病は現在、世界中で5億3,700万人の成人が罹患しており、慢性疼痛は米国だけでも5,000万人以上が苦しんでいます。皮膚パッチと連動する柔軟な超音波インプラントは、経皮薬物送達システム市場が受動的放出から能動的管理へと移行しつつあることを示しています。このアプローチは継続的な治療モデルをサポートし、服薬アドヒアランスと転帰の安定に報いる価値ベースの医療インセンティブに合致します。

非侵襲的デリバリーに対する患者の嗜好

経口医薬品を拒否する患者におけるパッチの受容率は95%を超え、注射の受容率をはるかに上回っています。ニコチンパッチの臨床研究では、血行動態を悪化させることなく内皮前駆細胞機能を改善することが示されており、禁煙プロトコルに心血管系へのベネフィットが加わります[1]。

パッチデザインと接着材料の進歩

発汗や機械的負荷に耐える感圧接着剤により、7日間の装着が可能になりました。Medherant社のTEPI技術は、30%の伸張下でも無傷の耐水性高負荷パッチを実証し、かつては30%を超えていた早期交換を削減しました。

投与量の個別化を可能にするウェアラブル電子機器

フレキシブル基板上にセンサー、プロセッサー、送達リザーバーを統合したスマートパッチ。Kyung-In Jang教授の折りたたみ可能なパッチは、心臓血管の信号を測定し、同じユニットで投薬します。スマートフォン制御のマイクロニードルデバイスは、複数の薬剤を選択的に放出することができ、経皮薬物送達システム市場がデジタル治療とどのように融合しているかを反映しています。

皮膚刺激と接触皮膚炎

接触性皮膚炎はパッチ使用者の最大20%が罹患しており、長期装着型のデザインでは服薬アドヒアランスが損なわれます。そのため、低刺激性の粘着剤とpH中性層は、特に小児や老年人口の間で、市場成長にとって不可欠です。

限られた薬剤分子適合性

ほとんどの分子は600ダルトンを超えるか、受動拡散に必要な親油性を欠いています。マイクロニードル、イオントフォレーシス、ソノフォレーシスは、到達可能なポートフォリオを広げますが、デバイスの複雑さとコストを増加させます。浸透障壁が解決されたとしても、薬剤は皮膚温度で数日間安定した状態を保たなければならないため、技術の向上にもかかわらずパイプライン候補は抑制されます。

セグメント分析

製品種類別: ハイブリッド型が勢いを増す

経皮吸収型パッチは2024年の売上高の72.64%を占め、臨床における深い信頼とスケーラブルな生産経済性を実証。半固形ゲルは小規模ながらCAGR 8.34%の勢いであり、皮膚科やホルモン用途に訴求する、用量に柔軟性があり部位特異的な送達を活用しています。そのため経皮吸収型製剤市場は、信頼性の高い貼付剤の販売と新規のゲル展開のバランスをとっており、貼付剤の粘着性と軟膏レベルの精度を併せ持つ乾癬用の電気紡糸ナノファイバー複合体がその一助となっています。

第二世代のハイブリッドは、粘着剤層とゲルリザーバーを組み合わせたもので、臨床医はデバイス全体を交換することなく投与量を漸増させることができます。このような多用途性は個別化医療をサポートし、アウトカムベースの価格設定モデルを求める支払者のフォーミュラリーへの組み入れを拡大する可能性があります。

デリバリー種類別: 電子機器がリーチを拡大

パッシブ拡散のシェアは78.65%で依然として主力ですが、アクティブシステムはCAGR 9.63%と明らかな成長エンジンです。ミニポンプ、エレクトロポレーション、低電圧イオントフォレーシスにより高分子の皮膚通過が可能になり、生物製剤における経皮ドラッグデリバリーシステム市場の地位が強化されます。力駆動のマイクロポンプを内蔵したバイアル不要の異種パッチは、柔軟性を維持するバッテリーフリーのエンジニアリングの一例です。

可変投与が必要な慢性疾患では、アプリと連動したコントローラーがリアルタイムの生体指標に応じて投与速度を調節します。このようなクローズドループ機能は、遠隔医療ワークフローと調和し、パッチをディスペンサーから意思決定支援ノードへと高めます。

パッチの種類別: マイクロニードルが加速

2024年の売上高の42.36%を占める薬剤接着デザインは、低い材料コストと確立された規制経路により、依然として基本オプションです。しかし、マイクロニードルアレイは、生物製剤、ワクチン、核酸療法を送達する能力が不可欠となるため、CAGR 11.55%で上昇するでしょう。生分解性ダブルネットワークマイクロニードルは、ゼラチンメタクリレートの強度とアセラー神経マトリックスの生体適合性を融合させ、完全な溶解を保証しながら挿入時の痛みを緩和します。

マトリックスとリザーバーのフォーマットは、高用量または湿度に敏感な製剤で存続していますが、金額別では、プレミアムな適応症を解除し、より高い償還を獲得するマイクロニードル・ソリューションにシフトしています。

用途別 ホルモン療法が急増

疼痛管理は、慢性腰痛とがん性疼痛の蔓延により、2024年の売上高の37.58%を占めました。ホルモン療法は、エストラジオールパッチが転移性前立腺がんにおける注射によるアンドロゲン除去療法に匹敵するというエビデンスから、CAGR 8.12%で上昇。

閉経後女性用のテストステロンパッチも需要を強化します。中枢神経系疾患、心血管疾患、禁煙は安定したシェアを維持しながらも、より速い成長を再燃させる分子適合性のブレークスルーが待たれます。

エンドユーザー別:ホームケアがリードし加速

ホームケア環境は2024年の売上高の56.48%を占め、支払者が外来治療を奨励するため、2030年までのCAGRは9.04%を維持する見込み。持続的なグルコースモニタリングと薬剤投与を組み合わせたスマートパッチは、このエコシステムに適合し、診療所の受診頻度を低下させます。

病院や診療所は、急性の痛みや管理された環境では依然としてパッチを好みますが、払い戻しモデルの変化により、慢性治療の販売量は消費者チャネルに移行しています。

地域分析

北米のリーダーシップは、2025年3月のリドカイン1.8%パッチジェネリックのような合理化された承認から生まれました。慢性疼痛と糖尿病患者の増加がパッチのユーティリティを強化し、一人当たりの医療費の高さがプレミアム技術を支えています。カナダとメキシコは、国境を越えた技術移転とファーマコビジランスの共同枠組みから恩恵を受け、地域市場への参入を加速。

アジア太平洋地域は、人口の多さと製造業のスケールメリットを背景に躍進しています。中国、日本、韓国は、フレキシブル電子とマイクロニードル工具の技術革新により、国内企業がコスト競争力のあるスマートパッチを輸出できるようになります。インドとオーストラリアは、自己貼付型経皮システムと相性のよい遠隔医療によって医療へのアクセスを改善。糖尿病と心血管疾患を管理するための政府の取り組みが、地方における長時間作用型パッチの需要を強化し、経皮薬物送達システム市場を後押ししています。

ヨーロッパの着実な成長は、グリーン・アジェンダと結びついています。ペプチド送達用の生分解性吸引パッチのようなプロジェクトは、公的資金と迅速な審査を獲得し、医療イノベーションと環境規制を整合させています。ドイツと英国は先進的な接着剤に投資し、フランスとスペインは在宅ケア用パッチを優遇する償還改革を通じて慢性疾患の自己管理を重視しています。

競争環境

市場の断片化は緩やか。久光製薬はSALONPASパッチで外用鎮痛剤を独占し、数十年にわたる薬剤接着技術の専門知識を活用しています。現在Insud Pharmaの傘下にあるAgile Therapeuticsは、ホルモンパッチのフランチャイズでより広い地域的リーチを獲得しています。Anodyne Nanotechのような新興企業は、GLP-1ペプチド送達をターゲットとし、代謝性疾患適応へのシフトを示唆。

戦略的な動きはプラットフォームの拡大に集中。既存企業はアドヒアランス追跡のためにデジタルレイヤーを追加し、新規参入企業は参入を加速するためにマイクロニードルの金型や粘着剤の特許をライセンス供与します。ウェアラブルセンサー企業との提携は一般的で、医療技術と製薬の融合を反映しています。価格圧力と持続可能性の要求は、溶媒の使用を最小限に抑え、廃棄物の回収を改善する製造ラインの共有化を促します。

最近の産業動向

- 2025年3月 FDAがAveva Drug Delivery Systems社による初のリドカイン1.8%パッチのジェネリック医薬品を承認。

- 2025年2月 2025年2月:STAMPEDE試験のデータにより、転移性前立腺がんに対する経皮エストラジオールパッチが標準的な注射剤に劣らないことが確認。

- 2024年12月 アノダイン・ナノテック社がヒーローパッチによるGLP-1薬の50%以上のバイオアベイラビリティを発表。

経皮吸収型製剤産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 慢性疾患の有病率の上昇

4.2.2 非侵襲的デリバリーに対する患者の嗜好

4.2.3 パッチデザインと接着材料の進歩

4.2.4 用量の個別化を可能にするウェアラブル電子機器

4.2.5 マイクロニードルによる生物学的製剤投与への需要

4.2.6 生分解性パッチフィルムのサステナビリティ別促進

4.3 市場の阻害要因

4.3.1 皮膚刺激性と接触皮膚炎

4.3.2 限られた薬物分子適合性

4.3.3 オピオイドパッチの横流しをめぐる規制当局の監視

4.3.4 パッチ廃棄に関する環境への懸念

4.4 金額/サプライチェーン分析

4.5 規制の状況

4.6 技術の展望

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 買い手の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 経皮吸収パッチ

5.1.2 半固形製剤(ゲル、軟膏)

5.2 デリバリー種類別

5.2.1 パッシブシステム

5.2.2 アクティブシステム(イオントフォレーシス、マイクロニードル、ソノフォレーシス)

5.3 パッチ種類別

5.3.1 粘着剤入り薬剤

5.3.2 マトリックス

5.3.3 リザーバー

5.3.4 マイクロニードルベース

5.4 用途別

5.4.1 疼痛管理

5.4.2 中枢神経系疾患

5.4.3 ホルモン療法

5.4.4 心臓血管疾患

5.4.5 禁煙療法

5.4.6 その他(乗り物酔い、腫瘍など)

5.5 エンドユーザー別

5.5.1 在宅医療

5.5.2 病院・診療所

5.5.3 その他(小売薬局、Eコマース)

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東・アフリカ地域

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

6.3.1 Hisamitsu Pharmaceutical Co., Inc.

6.3.2 Novartis AG

6.3.3 Johnson & Johnson

6.3.4 Viatris Inc.

6.3.5 Solventum

6.3.6 UCB S.A.

6.3.7 Teva Pharmaceutical Industries Ltd.

6.3.8 GlaxoSmithKline plc

6.3.9 Pfizer Inc.

6.3.10 Endo International plc

6.3.11 Purdue Pharma L.P.

6.3.12 AbbVie Inc.

6.3.13 Boehringer Ingelheim GmbH

6.3.14 Alvogen Inc.

6.3.15 Corium LLC

6.3.16 Zosano Pharma Corp.

6.3.17 Nitto Denko Corp.

6.3.18 Lohmann Therapie-Systeme (LTS) GmbH

6.3.19 Medherant Ltd.

6.3.20 Luye Pharma Group Ltd.

6.3.21 Agile Therapeutics Inc.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***