牽引変圧器市場:鉄道車両別(電気機関車、高速鉄道、地下鉄)、搭載位置別(機械室搭載、屋根上搭載、床下搭載)、架線電圧別、冷却方式別、エンドユーザー別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

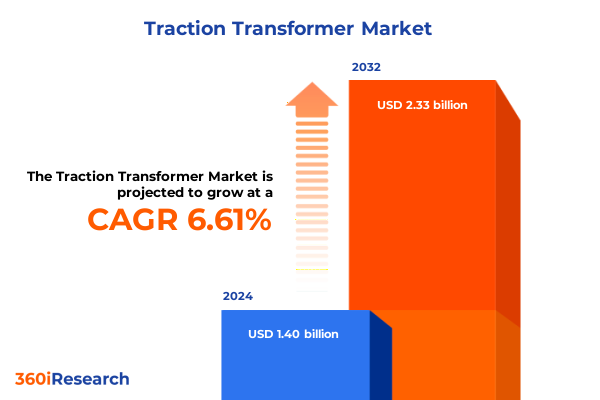

牽引変圧器市場は、2024年に14.0億米ドルと推定され、2025年には14.9億米ドルに達すると予測されています。その後、年平均成長率(CAGR)6.61%で成長し、2032年には23.3億米ドルに達する見込みです。世界の鉄道産業は、脱炭素化とデジタル化という喫緊の課題に直面しており、牽引変圧器の役割はこれまで以上に戦略的な重要性を増しています。伝統的に、牽引変圧器は電気機関車への電圧変換と電力供給を担ってきましたが、現代の鉄道システムにおいては、エネルギー効率の向上とシステム全体の信頼性確保の中心的な要素として位置づけられています。これらのコンポーネントは、電気機関車、高速鉄道、都市型メトロシステムといったあらゆる種類の鉄道車両の性能を支え、より高速な運行、運用上の柔軟性の向上、そしてライフサイクルコストの削減という鉄道車両の進化を強力に牽引しています。近年、材料科学と磁気コア設計における目覚ましい進歩は、牽引変圧器の熱性能と軽量化を新たなレベルへと引き上げました。これにより、鉄道事業者や製造業者は、より厳格な排出規制目標を達成しつつ、増大する電力需要にも効率的に対応できるようになっています。各国政府や交通当局が鉄道網の電化イニシアチブを加速させる中、牽引変圧器市場では、モジュール式構成、リアルタイム監視機能、そして予測保全技術の開発に向けた研究開発努力が活発化しています。この市場は、単なる電力変換装置の供給にとどまらず、現代の鉄道システムの持続可能性と効率性を実現するための基盤技術として、その進化と戦略的意義を深めています。

牽引変圧器市場の成長は、多岐にわたる強力な要因によって推進されています。第一に、**脱炭素化とデジタル化というグローバルな要請**が、鉄道産業全体の変革を促し、牽引変圧器の需要を押し上げています。環境負荷の低減とスマートな運用への移行は、高効率で信頼性の高い牽引変圧器の採用を不可欠なものとしています。第二に、**技術革新**が市場の様相を大きく変えています。組み込みセンサーとIoTプラットフォームの導入による**デジタル統合**は、牽引変圧器の運用に革命をもたらしました。これにより、継続的な状態監視、データ駆動型診断、およびリモートでのファームウェア更新が可能となり、運用者は定期的なメンテナンスから予測保全戦略へと移行できるようになりました。これは、予期せぬダウンタイムの大幅な削減と、総所有コスト(TCO)の最適化に直結しています。また、**環境性能の追求**が重視される中、低損失コア材料と先進的な冷却ソリューションへの需要が急増しています。メーカーは、ヒステリシス損失を最小限に抑えるために、ハイブリッド複合コアや高品位電磁鋼板の採用を進めています。さらに、より高い電力密度と厳しい熱許容度が求められる高出力アプリケーションでは、液冷システムの導入が拡大しています。これらの技術的進歩は、システムの信頼性を向上させるだけでなく、機械室、屋根上、または床下といった限られたスペースにシームレスに統合できる、よりコンパクトで軽量な牽引変圧器パッケージの実現を可能にしています。**エネルギー貯蔵技術、双方向電力潮流、スマートグリッド相互運用性**の融合は、将来的に牽引変圧器の設計と展開に対する従来のアプローチをさらに変革する可能性を秘めており、市場の適応性を高める要因となるでしょう。第三に、**各国政府および交通当局による鉄道電化イニシアチブの加速**が、市場の拡大を強力に後押ししています。世界中で進められる大規模な鉄道網の電化プロジェクトや、都市交通システムの拡張・新設は、牽引変圧器の新規需要と既存システムのアップグレード需要を直接的に増加させています。

地域別の動向も重要な牽引要因です。**米州**では、広大な貨物輸送回廊と既存の電化旅客路線が、既存車両の寿命延長に伴うレトロフィット可能な牽引変圧器パッケージの安定した需要を生み出しています。北米の交通機関は、厳しい排出規制を遵守するため、環境に優しいコア材料の採用を増やしており、ラテンアメリカのメトロネットワークは、容量拡大のために官民パートナーシップを模索しています。**欧州、中東、アフリカ**では、国境を越える高速鉄道プロジェクトや大規模な都市交通開発が、急速な加速プロファイルを維持できる高出力液冷式牽引変圧器の需要を牽引しています。欧州のメーカーは、調和された技術標準と強力な研究開発エコシステムを活用して、スマートでモジュール式の牽引変圧器モジュールのプロトタイプを開発しています。同時に、GCC諸国は経済多角化戦略の一環として、メトロおよびライトレールインフラに多額の投資を行っており、ターンキー牽引変圧器ソリューションの機会を創出しています。**アジア太平洋地域**では、人口密度の高い都市部と野心的な高速鉄道回廊の融合が、牽引変圧器への投資において比類のない成長を促進しています。中国と日本のサプライヤーは、垂直統合されたバリューチェーンで主導権を握り、費用対効果が高く高性能なモジュールを提供しています。一方、東南アジア諸国は、増加する乗客数に対応するため通勤鉄道システムをアップグレードしており、信頼性と低いライフサイクルメンテナンスコストを重視しています。これらの対照的な地域の推進要因は、柔軟な製品ポートフォリオと適応性の高い市場投入アプローチの必要性を強調しています。さらに、**2025年の米国関税措置**は、主要な原材料や完成品コンポーネントに影響を与え、サプライチェーンとコスト構造に連鎖的な効果をもたらしました。鉄鋼やアルミニウムの関税は、牽引変圧器のエンクロージャや巻線のコストを押し上げ、国内生産者に調達戦略の見直しと代替合金の追求を促しました。サプライヤーは、東南アジアや東欧の非関税市場との取引を多様化し、競争力のある価格で重要な投入物を確保することで対応しました。この影響は直接的な材料費にとどまらず、物流追加料金や通関費用が、特に半組立品として輸入されることが多い床下および屋根上設置型牽引変圧器モジュールに複雑さを加えました。これらの追加コストは、ニアショアリングイニシアチブや主要なエンドユーザー拠点に近い場所での組立作業の再構成によって部分的に緩和されました。同時に、一部のメーカーは、マージン圧力に対処し、納期を維持するために、自動化投資を加速し、生産ワークフローを合理化しました。全体として、2025年の関税情勢は、アジャイルなサプライチェーン管理と堅牢なリスク評価フレームワークの重要性を浮き彫りにし、市場の適応と革新を促す要因となりました。

牽引変圧器市場の将来は、持続的な成長と技術革新によって特徴付けられるでしょう。**モジュール設計プラットフォームへの積極的な投資**は、多様な鉄道車両や電圧要件に迅速に対応するための鍵となります。コアアセンブリの標準化とソフトウェア定義のタップチェンジャーの活用により、メーカーは市場投入までの時間を短縮し、エンジニアリングのオーバーヘッドを大幅に削減することが可能です。**原材料サプライヤーとの戦略的パートナーシップ**を強化し、共同研究開発プログラムを通じて、次世代のコア鋼材や複合材料への優先的なアクセスを確保することが、技術的優位性を維持するために不可欠です。**運用効率の向上**のためには、機械学習アルゴリズムを統合したクラウドベースの状態監視システムを展開し、牽引変圧器の劣化を予測し、故障が発生する前に予防的介入をスケジュールすることが不可欠です。これにより、予期せぬダウンタイムを最小限に抑え、メンテナンス予算を最適化できます。**貿易政策リスクの軽減**と地域需要変動への迅速な対応力向上を図るため、関税の影響を受ける地域での組立作業の現地化の機会を積極的に評価し、サプライチェーンのレジリエンスを高める必要があります。最後に、**持続可能性目標の達成**は、市場での差別化と長期契約の確保に不可欠な要素となります。製品のライフサイクル全体にわたる影響評価と、使用済み製品のリサイクルプログラムを通じて、環境意識の高い交通当局やエンドユーザーに強く訴求することが求められます。重要な牽引変圧器部品のクローズドループサプライチェーンを確立し、持続可能性指標を公表することで、組織は脱炭素化義務によって牽引される市場で競争優位性を確立できるでしょう。牽引変圧器市場は、技術革新、持続可能性、そしてグローバルな鉄道インフラの進化が融合する中で、今後もダイナミックな成長を続けることが予測されます。

以下に、ご提供いただいた情報に基づき、日本語の目次を詳細な階層構造で構築しました。

—

**目次**

序文

市場セグメンテーションと対象範囲

調査対象期間

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

超パーソナライズされたキャンペーン戦略のための消費者分析における生成AIの統合

ソーシャルコマースとライブショッピング体験を活用したD2Cブランドモデルの台頭

進化する規制および消費者需要に牽引される持続可能なパッケージングイニシアチブの採用

スマートホームアシスタントおよびデバイスとの統合による音声起動コマースの拡大

デジタルエンターテイメントおよびソフトウェアサービス市場におけるサブスクリプションベースのアクセスモデルの成長

倫理的調達コンプライアンスのためのブロックチェーンを活用したサプライチェーン透明性ソリューションの実装

生体認証およびAI駆動型フィードバックループを組み込んだメンタルヘルス・ウェルネスアプリの需要急増

コンバージョン率とエンゲージメントを高めるためのモバイルショッピングにおける拡張現実体験の普及

2025年米国関税の累積的影響

2025年人工知能の累積的影響

牽引変圧器市場、車両別

電気機関車

貨物機関車

旅客機関車

高速鉄道

地下鉄

牽引変圧器市場、設置位置別

機械室設置

屋根設置

床下設置

牽引変圧器市場、架線電圧別

交流 (AC)

12kV

15kV

20kV

25kV

直流 (DC)

0.75kV

1.5kV

3kV

牽引変圧器市場、冷却方式別

空冷式

液冷式

牽引変圧器市場、エンドユーザー別

政府鉄道

機関車メーカー

民間鉄道請負業者/事業者

都市交通システム

牽引変圧器市場、地域別

アメリカ

北アメリカ

ラテンアメリカ

ヨーロッパ、中東、アフリカ

ヨーロッパ

中東

アフリカ

アジア太平洋

牽引変圧器市場、グループ別

ASEAN

GCC

欧州連合

BRICS

G7

NATO

牽引変圧器市場、国別

米国

カナダ

メキシコ

ブラジル

英国

ドイツ

フランス

ロシア

イタリア

スペイン

中国

インド

日本

オーストラリア

韓国

競争環境

市場シェア分析、2024年

FPNVポジショニングマトリックス、2024年

競合分析

ABB Ltd

Siemens AG

Hitachi Energy Ltd

三菱電機株式会社

Alstom SA

株式会社東芝

Schneider Electric SE

GE Vernova

Wilson Transformer Company Pty Ltd

TBEA Co., Ltd.

China XD Group Co., Ltd.

SGB‑SMIT Group

CG Power & Industrial Solutions Ltd

富士電機株式会社

Hyosung Power & Industrial Systems Co., Ltd.

Bharat Heavy Electricals Limited (BHEL)

SkipperSeil Ltd

KSH International Ltd

Transformers & Rectifiers (India) Limited

Triveni Electric Company Limited

Sunten Electric Equipment Co., Ltd.

Tyree Industries Pty Ltd

ACTIF Traction Power System Solutions

EMCO Ltd

JST Transformateurs

**図目次 [合計: 30]**

図1: 世界の牽引変圧器市場規模、2018-2032年 (百万米ドル)

図2: 世界の牽引変圧器市場規模、車両別、2024年対2032年 (%)

図3: 世界の牽引変圧器市場規模、車両別、2024年対2025年対2032年 (百万米ドル)

図4: 世界の牽引変圧器市場規模、設置位置別、2024年対2032年 (%)

図5: 世界の牽引変圧器市場規模、設置位置別、2024年対2025年対2032年 (百万米ドル)

図6: 世界の牽引変圧器市場規模、架線電圧別、2024年対2032年 (%)

図7: 世界の牽引変圧器市場規模、架線電圧別、2024年対2025年対2032年 (百万米ドル)

図8: 世界の牽引変圧器市場規模、冷却方式別、2024年対2032年 (%)

図9: 世界の牽引変圧器市場規模、冷却方式別、2024年対2025年対2032年 (百万米ドル)

図10: 世界の牽引変圧器市場規模、エンドユーザー別、2024年対2032年 (%)

図11: 世界の牽引変圧器市場規模、エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

図12: 世界の牽引変圧器市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

図13: アメリカ牽引変圧器市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

図14: 北アメリカ牽引変圧器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

図15: ラテンアメリカ牽引変圧器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

図16: ヨーロッパ、中東、アフリカ牽引変圧器市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

図17: ヨーロッパ牽引変圧器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

図18: 中東牽引変圧器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

図19: アフリカ牽引変圧器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

図20: アジア太平洋牽引変圧器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

図21: 世界の牽引変圧器市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

図22: ASEAN牽引変圧器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

(図23~図30は省略)

**表目次 [合計: 657]**

—

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

牽引変圧器は、電気鉄道システムにおいて、車両の走行を司る主電動機へ電力を供給するための極めて重要な中核機器である。架線から供給される高電圧の交流電力を、車両内部の主回路や補助回路に適した電圧レベルへと変換する役割を担い、これにより列車の円滑かつ効率的な運行を可能にしている。その存在なくして、現代の高速鉄道や都市鉄道の発展はあり得ず、電気鉄道の性能と信頼性を決定づける基盤技術の一つと言える。

牽引変圧器は、大きく分けて車両に搭載される「車上変圧器」と、変電所に設置される「変電所変圧器」の二種類が存在するが、一般的に「牽引変圧器」と称される場合は、前者の車上変圧器を指すことが多い。車上変圧器は、架線から取り込んだ単相交流を高圧巻線で受け、これを低圧巻線へと誘導結合によって変換する。この低圧巻線からは、主電動機を駆動するための電力だけでなく、車両内の空調、照明、制御装置など、様々な補助機器への電源も供給されるため、複数の二次巻線を持つのが一般的である。特に、主電動機への電力供給においては、列車の速度制御や力行・回生ブレーキの実現のために、出力電圧を段階的に調整するタップ切換装置が不可欠となる。

その動作原理は、電磁誘導の法則に基づき、一次巻線に流れる交流電流が磁束を発生させ、この磁束が二次巻線に鎖交することで、巻数比に応じた電圧が二次側に誘起されるというものである。しかし、鉄道車両という特殊な環境下では、単なる電圧変換器以上の性能が求められる。例えば、車両の限られたスペースに収まるよう小型・軽量化が図られる一方で、高電圧・大電流を扱うため、発熱対策としての効率的な冷却システム(油冷式や強制風冷式など)が必須となる。また、走行中の振動や衝撃、急激な温度変化といった過酷な環境に耐えうる堅牢性も求められる。さらに、近年では半導体電力変換装置との連携が不可欠であり、高調波電流の発生抑制や、それら装置との協調動作も重要な設計課題となっている。

牽引変圧器は、電気鉄道の動力源としてだけでなく、電力系統全体の安定性にも寄与する。特に、交流電化区間においては、単相負荷である列車への電力供給が電力系統の三相平衡を崩す可能性があるため、変電所変圧器がスコット結線やルブラン結線といった特殊な結線方式を採用し、系統への影響を最小限に抑える工夫がなされている。技術の進化は止まることなく、近年では、より高効率で小型・軽量な変圧器の開発が進められている。具体的には、高周波動作を可能にする新素材の採用や、冷却性能の向上、さらには電力変換装置との一体化によるシステム全体の最適化などが挙げられる。これらの技術革新は、将来の鉄道システムにおいて、さらなる省エネルギー化、高速化、そして快適性の向上に不可欠な要素となるだろう。