タイヤ補強材のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

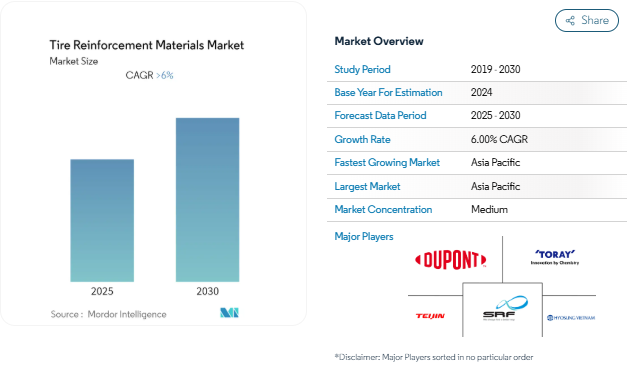

タイヤ補強材市場は予測期間中に年平均成長率6%超を記録する見込み

タイヤ補強材業界は、進化する自動車セクターと消費者の嗜好の変化により、大きな変革期を迎えています。世界の自動車産業は2022年に力強い成長を示し、世界の自動車生産台数は前年比5.99%増の8,502万台に達しました。電気自動車の急速な普及により、特殊なタイヤ補強材料に対する新たな需要が生まれています。この変化は、2022年の世界の電気自動車販売台数が前年比55%増の1,052万2,000台に達するという目覚ましい成長によって証明されています。

持続可能性は、タイヤメーカーにとって極めて重要な重点分野として浮上しており、補強材料や製造プロセスの技術革新を推進しています。大手メーカーは、リサイクル材料の採用や、従来の補強材料に代わるバイオベースの代替材料の開発を進めています。各社は、転がり抵抗の低減と燃費の向上に役立つ軽量な補強材を開発するための研究開発に投資しています。この業界では、環境に優しい製造方法へのシフトが顕著であり、いくつかのメーカーは持続可能な製造方法を導入し、環境への影響を低減するために代替原材料を模索しています。

業界では、製造能力の拡大や技術的なアップグレードのための大規模な設備投資が行われています。2023年、ミシュランは電気自動車用タイヤの生産能力を強化するため、ノバスコシア州の施設に3億米ドルを投資すると発表しました。同様に、ピレリはサウジアラビアの公共投資基金(PIF)と合弁で5億5,000万米ドルのタイヤ工場を設立し、グローバルな生産能力拡大への業界のコミットメントを示しました。また、住友ゴム工業は、タイヤ工場の生産能力を拡大するため、8870万米ドルを投資する計画を明らかにしました。

技術の進歩は、タイヤ補強材料の状況を再形成しており、メーカーは次世代タイヤ向けの革新的なソリューションの開発に注力しています。業界では、ハイブリッドコードや環境に優しいタイヤコード生地などの先端材料の研究が活発化しています。企業は、生産効率と製品品質を向上させるため、スマート製造技術と自動化に投資しています。電気自動車、高性能車、自律走行車向けに特化した補強材料の開発は、材料科学と製造プロセスの技術革新を推進する重要な重点分野となっています。

世界中で増加する自動車生産台数

世界の自動車産業は自動車生産台数の大幅な伸びを目の当たりにしており、タイヤ補強材市場の強固な基盤となっています。OICA(Organisation Internationale des Constructeurs d’Automobiles)によると、2022年の世界の自動車生産台数は8,502万台に達し、2021年の8,015万台と比較して5.99%の大幅な成長率を記録しました。2022年の世界生産台数は、乗用車部門だけで約6,000万台となり、前年比7.35%の大幅な伸びを示しました。各車両には、スチールコード、ポリエステル、ナイロン、アラミド繊維など、さまざまな補強部品を装備した複数のタイヤが必要なためです。

電気自動車(EV)の急速な成長は、特殊なタイヤ補強材の需要を促進する重要な要因として浮上しています。業界データによると、2022年の世界の電気自動車販売台数は1,052万2,000台に達し、2021年と比較して55%の大幅な成長率を記録しました。EV市場は大幅に拡大し、2027年には3,100万台、2035年には7,450万台に達すると予測されています。EVは、その高いトルクと重量特性に対応できる特殊なタイヤを必要とするためです。電気自動車が発生する瞬間的なトルクにより、タイヤの摩耗は従来の自動車よりも最大30%速くなるため、交換頻度が高くなり、高性能タイヤ補強材料の需要が高まります。

自動車のタイヤ交換需要の増加

タイヤ交換市場は、自動車保有台数の増加とタイヤの安全性とメンテナンスに対する意識の高まりに支えられ、補強材の重要な促進要因として浮上しています。アメリカタイヤ工業会によると、2022年のタイヤ総出荷量は約3億3,200万本に達し、このうち交換用タイヤの出荷量がかなりの部分を占めています。乗用車用タイヤの交換用出荷本数だけで2億1,370万本、小型トラック用タイヤの交換用出荷本数は3,720万本、トラック用タイヤの交換用出荷本数は2,660万本。アメリカタイヤ工業会(U.S.Tire Manufacturers Association:USTMA)は、2023年にはアメリカのタイヤ総出荷量が3億3,420万本に達すると予測しており、このことは交換市場が着実に成長していることを示しています。

電気自動車の普及が進むにつれ、タイヤ交換分野に新たな動きが生まれ、特殊な補強材料の需要が高まっています。瞬間的なトルクやバッテリーによる車両重量の増加など、EV特有の特性がタイヤの摩耗速度の加速につながっています。業界の調査によると、EVの標準タイヤの摩耗速度は従来の自動車よりも約30%速く、より頻繁な交換が必要になっています。この傾向は、ブリヂストンが2022年に177万トン以上のタイヤを生産し、その大部分を交換需要に充てるなど、大手タイヤメーカーの対応からも明らかです。タイヤの性能、安全性、耐久性への注目が高まるにつれ、最適な性能と寿命を確保しながら、現代の自動車の厳しい要件に耐えることができる高度な補強材料への投資が増加しています。

セグメント分析: 材料

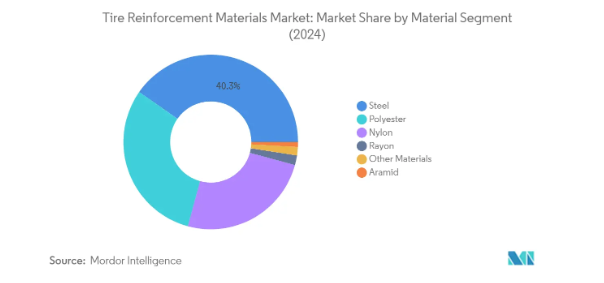

タイヤ補強材市場におけるスチールセグメント

スチールはタイヤ補強材市場を引き続き支配しており、2024年の市場シェアの約40%を占めています。このセグメントの優位性は、高い引張強度と耐衝撃性などの優れた機械的特性によるもので、特にラジアルタイヤの構造に適しています。スチールコードはラジアルタイヤのベルトに広く使用され、タイヤのトレッドに強度、安定性、均一性をもたらします。この素材の耐久性により、タイヤは長時間の使用や高荷重、厳しい路面状況にも大きく劣化することなく耐えることができます。さらに、スチールは長時間の走行中に発生する高温でも強度を維持するため、構造的な劣化を防ぎ、タイヤ全体の安全性と性能に貢献します。

タイヤ補強材市場におけるポリエステル・セグメント

タイヤ補強材市場では、ポリエステル分野が力強い成長を遂げており、2024~2029年の成長率は約4%と予測されています。この成長を牽引しているのは、高い引張強度、低い伸び、優れた耐湿性といったポリエステルの優れた特性です。特に乗用車用タイヤでの採用が増加しており、その柔軟性と耐熱性により最新のタイヤ設計に理想的な素材となっています。ポリエステルは他の素材に比べてコスト効率が高く、さまざまな気象条件下でも構造的完全性を維持できることから、タイヤメーカーにとってますます魅力的な素材となっています。このセグメントの成長をさらに支えているのは、ポリエステル繊維製造の技術的進歩が続いていることで、性能特性が向上し、タイヤ補強への用途が広がっています。

その他の材料セグメント

タイヤ補強材市場には、ナイロン、レーヨン、アラミド、その他の特殊素材など、他にもいくつかの重要なセグメントがあります。ナイロンは、特に高性能用途で優れた耐疲労性と柔軟性を発揮するため、市場における重要性を維持し続けています。レーヨンは、発熱性と寸法安定性という点で独自の利点を持ち、特定のタイヤ用途で重宝されています。アラミドは、市場シェアは小さいものの、その卓越した強度対重量比により、プレミアムタイヤや高性能タイヤの製造において重要な役割を果たしています。これらの多様な素材は、乗用車から大型産業用途まで、タイヤの種類や用途によって異なる要件を満たすために貢献しています。

セグメント分析 技術

タイヤ補強材市場における溶融紡糸セグメント

溶融紡糸技術がタイヤ補強材市場を支配し、2024年の市場シェアの約57%を占めています。この技術は、合成繊維、特にタイヤ補強材に使用されるポリエステルやナイロンなどの素材の生産に広く使用されています。このプロセスでは、ポリマー樹脂を溶融し、微細な開口部から押し出して連続フィラメントを形成し、冷却すると固化します。この技術が注目されているのは、タイヤに優れた強度と耐久性をもたらす高品質の合成コードを効率的に生産できるためです。溶融紡糸は、一貫した特性を持つ均一な繊維構造を作る能力が特に好まれ、タイヤコード生地の生産に理想的です。また、このセグメントは、最新のタイヤ製造における合成繊維補強材の需要の増加と、そのプロセスにおける継続的な技術進歩に牽引され、2024年から2029年にかけて約4%という最も速い成長率を示しています。

残りの技術セグメント

延伸技術はタイヤ補強材市場の大部分を占めており、主にスチールコードとビードワイヤ部品の生産に使用されています。この技術では、材料を一連の金型に通して引き抜き、希望の特性と寸法を実現するため、スチールベースの補強材には不可欠です。溶液紡糸は、市場シェアは小さいものの、アラミド繊維のような特殊な補強材を製造する上で重要な役割を果たしています。この技術は、高級タイヤや特殊タイヤ用途に必要な特定の特性を持つ高性能繊維を製造する上で独自の利点を提供します。これら2つの技術は、製造プロセスの進歩や、さまざまな車両セグメントにおける多様なタイヤ補強ソリューションに対する需要の増加に伴い、進化し続けています。

セグメント分析: 種類別

タイヤ補強材市場におけるタイヤビードワイヤーセグメント

タイヤビードワイヤセグメントは、引き続き世界のタイヤ補強材市場を支配しており、2024年の市場シェアの約61%を占めています。この重要な市場地位は、タイヤの構造を維持し、タイヤとリムの適切な嵌合を保証するビードワイヤの重要な役割によるものです。ビードワイヤーはタイヤ製造において重要な部品であり、タイヤの形状を維持するために必要な強度を提供し、作業中にタイヤがホイールリムから分離するのを防ぎます。このセグメントの優位性は、乗用車から大型商用車まで、さまざまな車種に幅広く使用されていることによっても裏付けられています。ビードワイヤの高い引張強度と優れた伸び特性は、タイヤの安全性、強度、寿命を確保しながら、スムーズな加工性に貢献します。さらに、高性能タイヤへの需要の高まりと発展途上国での自動車産業の成長が、タイヤ用ビードワイヤ補強材の需要を牽引し続けています。

タイヤ補強材市場におけるタイヤコード生地セグメント

タイヤコード生地セグメントは、タイヤ補強材市場において最も急成長しているセグメントとして浮上しており、予測期間2024-2029年の成長率は約4%と予測されています。この成長加速の主な要因は、耐久性の向上と軽量化を実現した高性能タイヤに対する需要の増加です。タイヤコードファブリックは、構造的完全性を提供し、タイヤ全体の性能を向上させることで、最新のタイヤ構造において重要な役割を果たしています。このセグメントの成長は、合成繊維製造の技術的進歩と、優れた強度対重量比を提供する革新的なコード設計の開発によってさらに促進されています。また、発展途上国におけるラジアルタイヤの採用率の上昇や、自動車の燃費効率の重視の高まりも、このセグメントの拡大に寄与しています。さらに、持続可能で環境に優しいタイヤ製造方法への注目が高まっていることから、環境への影響を低減しながらタイヤの性能を最適化する先進的なタイヤコード織物が開発されています。

セグメント分析: 用途

タイヤ補強材市場におけるベルトプライセグメント

ベルトプライセグメントは、世界のタイヤ補強材市場において圧倒的な強さを見せており、2024年には市場シェア全体の約42%を占めます。このセグメントが突出している理由は、タイヤの性能と耐久性を高める上で重要な役割を担っているためです。ベルトプライ材料は、タイヤのインナーライナーとトレッドの間に位置するベルトパッケージに広く組み込まれており、タイヤの構造的完全性と全体的強度に大きく貢献しています。また、この分野は最も速い成長軌道をたどっており、高性能タイヤの需要増加と自動車産業の成長により、2024年から2029年にかけて約4%で拡大すると予測されています。クッション効果、耐衝撃性、放熱性など、ベルトプライ補強材の優れた特性により、ベルトプライ補強材は現代のタイヤ製造に欠かせないものとなっています。さらに、ベルトプライ補強材はタイヤのトレッドを支える重要な役割を果たし、耐摩耗性と路面との安定した接触を維持するのに役立っているため、ベルトプライ補強材は市場のリーダーとしての地位をさらに確固たるものにしています。

残りの用途別セグメント

タイヤ補強材市場の用途別セグメントには、自動車用カーカス(Automobile Carcasses)セグメントとキャッププライ(Cap Ply)セグメントも含まれ、それぞれがタイヤ製造において明確な役割を果たしています。自動車用カーカスセグメントは、タイヤの構造的完全性を維持する上で基本的な役割を果たし、タイヤアセンブリー全体を支える重要なフレームワークを提供します。このセグメントは、耐荷重性が最も重要なヘビーデューティー用途において特に重要です。キャッププライセグメントは、ベルトパッケージとトレッドの間に位置し、タイヤの性能と耐久性を高める追加の補強層として機能します。キャッププライの用途は、安定性とハンドリング特性が重要な高性能タイヤにおいて特に重要です。どちらの分野も、タイヤ製造における技術の進歩とともに進化を続けており、革新的な材料や設計を取り入れることで、現代の自動車におけるタイヤ性能、耐久性、燃費効率の向上に対する需要の高まりに応えています。

タイヤ補強材市場の地域別セグメント分析

アジア太平洋地域のタイヤ補強材市場

アジア太平洋地域は、堅調な自動車製造能力と主要経済圏での自動車生産の増加により、世界のタイヤ補強材市場を支配しています。中国とインドは主要な製造拠点として機能しており、日本と韓国は高度な技術力と確立された自動車部門を通じて大きく貢献しています。この地域の市場の特徴は、タイヤ製造施設への大規模な投資と、特に中国とインドにおける電気自動車の採用拡大であり、タイヤ補強材メーカーに新たなビジネスチャンスをもたらしています。

中国のタイヤ補強材市場

中国はアジア太平洋地域最大のタイヤ補強材市場の地位を維持しており、地域市場シェアの約50%を占めています。中国の優位性を支えているのは、巨大な自動車製造基盤と広範なタイヤ生産能力です。中国市場は、タイヤ製造施設に対する大規模な投資の恩恵を受けており、国際的な大手企業が国内で生産能力を拡大しています。政府が電気自動車生産と持続可能な製造方法に重点を置いているため、高品質のタイヤ補強材に対する需要がさらに高まっています。

インドのタイヤ補強材市場

インドはアジア太平洋地域で最も急成長している市場であり、2024年から2029年にかけての成長率は約6%と予測されています。同国の急成長の原動力は、国内タイヤ生産の増加、自動車製造能力の拡大、自動車販売台数の増加です。インドのタイヤ産業は、特にラジアルタイヤの生産において、国内外のメーカーから多額の投資が行われています。政府のイニシアティブと国内需要の増加に支えられ、世界的な製造拠点となることに注力するインドが、補強材市場を牽引し続けています。

北米のタイヤ補強材市場

北米のタイヤ補強材市場は、確立された自動車製造インフラと高性能タイヤの需要増に支えられ、力強い成長の可能性を示しています。この地域は、タイヤ製造における技術的進歩や、持続可能な素材への関心の高まりから利益を得ています。米国がこの地域の市場をリードしており、カナダとメキシコは自動車製造能力とタイヤ生産施設を通じて大きく貢献しています。

米国のタイヤ補強材市場

米国は北米市場を支配しており、地域別市場シェアの約87%を占めています。同国の市場リーダーシップは、堅調な自動車産業、広範なタイヤ製造能力、大手タイヤメーカーの存在によって支えられています。同市場は、タイヤ生産設備への投資の増加や、特に電気自動車セグメントにおける先進タイヤ技術への需要の高まりから恩恵を受けています。

米国のタイヤ補強材市場

米国は成長の可能性でもリードしており、2024~2029年の成長率は約4%と予想されています。この成長の原動力となっているのは、電気自動車の普及拡大、タイヤ製造能力の拡大、高性能タイヤ需要の高まりです。持続可能な製造方法とタイヤ製造における技術革新に重点を置く同国は、補強材メーカーに新たな機会を創出し続けています。

ヨーロッパのタイヤ補強材市場

欧州のタイヤ補強材市場の特徴は、技術革新と持続可能な製造慣行を重視していることです。この地域の市場を牽引しているのは、特にドイツ、フランス、イギリス、イタリアの大手自動車メーカーとタイヤメーカーです。同市場は、電気自動車生産への投資の増加やプレミアムタイヤへの需要の高まりから恩恵を受けています。

ドイツのタイヤ補強材市場

ドイツは、強力な自動車製造基盤と大手タイヤメーカーの存在に支えられ、ヨーロッパ最大のタイヤ補強材市場の地位を維持しています。同国の市場は、高度な製造能力、活発な研究開発活動、持続可能なタイヤ製造技術への注目の高まりなどの恩恵を受けています。

ドイツのタイヤ補強材市場

ドイツは、電気自動車生産への投資の増加とプレミアムタイヤへの需要の高まりにより、成長可能性の点でもこの地域をリードしています。技術革新と持続可能な製造方法に重点を置く同国は、タイヤ補強材メーカーに新たな機会を創出し続けています。

南米のタイヤ補強材市場

南米のタイヤ補強材市場は、主にブラジルとアルゼンチンの自動車製造セクターが牽引しています。ブラジルは、その広範な自動車製造能力と成長するタイヤ生産能力に支えられ、この地域で最大かつ最も急成長している市場として浮上しています。同市場は、タイヤ製造施設に対する投資の増加と交換用タイヤ需要の増加から利益を得ています。

中東・アフリカのタイヤ補強材市場

中東・アフリカのタイヤ補強材市場は、サウジアラビアと南アフリカが主要市場となっており、有望な成長ポテンシャルを示しています。サウジアラビアは同地域最大の市場であると同時に、最も速い成長率を示しています。同地域の市場を牽引しているのは、タイヤ製造施設への投資の増加、自動車生産の拡大、交換用タイヤ需要の高まりです。

タイヤ補強材産業の概要

タイヤ補強材市場のトップ企業

世界のタイヤ補強材市場は、Bekaert、Kordsa Teknik Tekstil、Kolon Industries、Indorama Ventures Mobility、Teijin Limitedなどの主要企業による継続的な製品革新と戦略的拡大が特徴です。各社は、再生ナイロン繊維製品やバイオベースポリエステルの開発などの取り組みに代表されるように、持続可能で環境に優しいタイヤ補強ソリューションの開発にますます力を入れています。経営の俊敏性は、特に自動車部門が成長する新興市場において、世界各地の戦略的拠点に製造施設を設置することで実証されています。市場リーダーは、生産工程の垂直統合や研究開発能力への投資を通じて、その地位を強化しています。タイヤメーカーや原料サプライヤーとの戦略的提携は、サプライチェーンの強靭性と技術的進歩を確保するためにますます一般的になってきています。

強力な地域プレーヤーを擁する統合市場

補強材市場は、広範なグローバル製造ネットワークと確立された流通チャネルを持つ多国籍企業が支配する、部分的な統合構造を示しています。これらの大手企業は、技術的専門知識、規模の経済、タイヤメーカーとの長年の関係を活用して、市場での地位を維持しています。アジア太平洋地域を中心とする地域プレーヤーは、特化した製品を提供し、現地の市場力学を深く理解することで頭角を現しています。同市場は、資本集約的な事業特性と製造プロセスの技術的複雑さにより、参入障壁が高いという特徴があります。

この業界では、地理的プレゼンスの拡大と製品ポートフォリオの充実を目的とした戦略的合併・買収が行われています。原料供給の確保と生産コストの最適化を目的とした垂直統合に注力する企業も増えています。競争環境は、特に電気自動車用タイヤ開発における材料メーカーと自動車会社との提携によってさらに形成されています。市場リーダーは、業務効率の向上と品質基準の維持のため、高度な製造技術と自動化に投資しています。

イノベーションと持続可能性が将来の成功を促進

タイヤ補強材市場での成功は、性能基準を維持しながら持続可能なソリューションを開発する企業の能力によってますます左右されるようになっています。既存プレーヤーは、環境に配慮した製品ポートフォリオの拡大、高度な製造技術への投資、グローバルな流通網の強化に注力する必要があります。市場シェアを維持するためには、共同研究開発の取り組みを通じてタイヤメーカーと強固な関係を築くことが重要です。企業は、特に電気自動車や持続可能なモビリティ・ソリューションの観点から、変化する自動車業界の要件に適応する敏捷性を示す必要があります。

地歩を固めようとする企業にとっては、ニッチな用途に特化し、地域市場を重視することが有効なチャンスとなります。成功要因としては、特定の性能要件に対応する革新的な材料の開発、効率的なサプライチェーンの確立、強力な技術サポート能力の構築などが挙げられます。業界の将来は、環境の持続可能性と自動車の安全基準に関する規制要件によって形作られるでしょう。また、タイヤメーカーの集中が進み、材料の仕様や価格に対する影響力が高まっていることも考慮しなければなりません。この市場で長期的に成功するためには、性能、持続可能性、費用対効果を兼ね備えた包括的なソリューションを提供する能力が不可欠です。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 世界的な自動車利用の増加

- 4.1.2 その他の促進要因

- 4.2 阻害要因

- 4.2.1 タイヤ製造における環境問題

- 4.2.2 その他の抑制要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場区分

- 5.1 素材

- 5.1.1 スチール

- 5.1.2 ポリエステル

- 5.1.3 ナイロン

- 5.1.4 レーヨン

- 5.1.5 アラミド

- 5.1.6 その他の素材

- 5.2 テクノロジー

- 5.2.1 延伸

- 5.2.2 溶融紡糸

- 5.2.3 溶液紡糸

- 5.3 種類別

- 5.3.1 タイヤコード生地

- 5.3.2 タイヤビードワイヤー

- 5.4 用途

- 5.4.1 自動車カーカス

- 5.4.2 ベルトプライ

- 5.4.3 キャッププライ

- 5.5 地理

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 Bekaert

- 6.4.2 Century Enka Limited.

- 6.4.3 CORDENKA GmbH & Co. KG

- 6.4.4 Dupont

- 6.4.5 FORMOSA TAFFETA CO. LTD

- 6.4.6 Glanzstoff Industries

- 6.4.7 HYOSUNG

- 6.4.8 Jiangsu Taiji Industry New Materials Co. Ltd

- 6.4.9 Jiangsu Xingda Steel Tire Cord Co. Ltd

- 6.4.10 Kolon Industries Inc.

- 6.4.11 Kordsa Teknik Tekstil AŞ

- 6.4.12 Michelin

- 6.4.13 SRF Limited

- 6.4.14 Teijin Ltd

- 6.4.15 Toray Hybrid Cord Inc.

- 6.4.16 TOYOBO CO. LTD

-

- *リストは網羅的ではありません

7. 市場機会と将来動向

タイヤ補強材業界のセグメント化

タイヤ補強材とは、カーカスに使用されるコードやベルト、ビードワイヤのこと。タイヤ補強材市場は、素材別(スチール、ポリエステル、ナイロン、レーヨン、アラミド、その他)、技術別(延伸、溶融紡糸、溶液紡糸)、種類別(タイヤコード織物、タイヤビードワイヤー)、用途別(自動車カーカス、ベルトプライ、キャッププライ)、地域別(アジア太平洋、北米、ヨーロッパ、南米、中東アフリカ)に分類されています。また、主要地域15カ国の市場規模と予測もカバーしています。各セグメントの市場規模および予測は、収益(百万米ドル)に基づいています。

タイヤ補強材市場に関する調査FAQ

現在のタイヤ補強材市場規模は?

タイヤ補強材市場は予測期間(2025-2030年)にCAGR 6%以上を記録すると予測されています。

タイヤ補強材市場の主要プレーヤーは?

Dupont、Hyosung、SRF Limited、Teijin Ltd.、Toray Hybrid Cord,Inc.がタイヤ補強材市場の主要企業です。

タイヤ補強材市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されます。

タイヤ補強材市場で最大のシェアを持つ地域は?

2025年、タイヤ補強材市場で最大のシェアを占めるのはアジア太平洋地域です。

このタイヤ補強材市場は何年をカバーしていますか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のタイヤ補強材市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のタイヤ補強材市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***