タイヤ材料市場の規模、動向、市場シェア、成長予測 2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

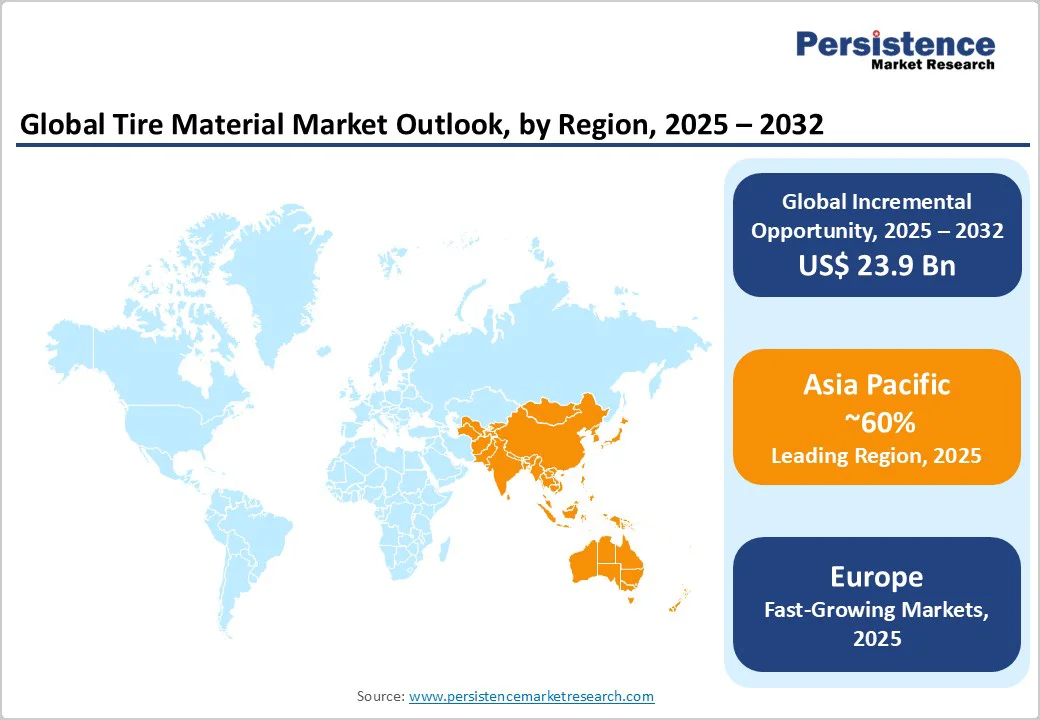

自動車および輸送分野における世界のタイヤ材料市場は、2025年に850億米ドルと評価され、2032年までに1089億米ドルに達すると予測されています。この期間中、成長率は3.6%を記録すると見込まれています。市場拡大の背景には、世界的な車両生産の増加、環境に優しい高性能材料への移行、燃料効率と安全性の向上が挙げられます。2022年の世界の自動車生産は前年から5.7%増の8540万台に達し、都市化と新興経済国での可処分所得の増加がこの成長を支えています。

タイヤ材料市場の主要な推進力は、世界中の自動車製造の増加です。特に中国では、2023年の商用車生産が前年同期比22.1%増の403万台に達し、アジアでの経済回復とインフラ開発を反映しています。これにより、乗用車販売も都市化の進行に伴い増加し、インドや東南アジアなどの新興市場がタイヤの交換需要とOEM需要に大きく寄与しています。タイヤ材料は、耐久性の高い基準を満たす必要があり、性能を損なうことなく市場の成長を支える革新のサイクルを維持しています。

消費者と規制当局が炭素排出量の削減を重視する中、燃費と環境への影響を改善する先進のタイヤ材料の採用が促進されています。例えば、シリカ-シランシステムをタイヤに組み込むことで、従来のカーボンブラックフィラーと比べて転がり抵抗を最大35%削減し、乗用車の燃料消費を最大8%節約できます。これは、欧州連合が設定する排出基準に準拠するためにエコフレンドリーな処方を優先する、世界の空気入りタイヤ市場のトレンドと一致しています。

電気自動車(EV)の採用が進む中、中国では2024年初の10か月間で新エネルギー車(NEV)販売が40%増の975万台に達し、低騒音・高グリップタイヤのための特殊材料が長期的な市場拡大を促しています。ただし、天然ゴムや合成ポリマーなどの主要な原材料のコスト変動は、タイヤ材料メーカーにとって大きな課題となっています。特に天然ゴムの価格は、主要生産国であるタイやインドネシアでの天候による影響で10-15%の価格変動を示しており、国際ゴム研究グループの報告によれば、エラストマーのコストに影響を与えています。

さらに、化学物質使用と廃棄物管理に関する厳しい規制が、タイヤ材料生産のコンプライアンスコストを増加させ、業界の成長を遅らせる可能性があります。欧州連合の更新されたタイヤラベル規制は、2021年5月から転がり抵抗、濡れた路面でのグリップ、騒音に関する詳細な情報開示を義務付けており、メーカーにクラスAまたはBの評価を満たすために材料を再構成するよう求めています。これにより生産費用が5-10%増加する可能性があります。

一方、EVの急速な普及は、タイヤ材料の革新者にとって大きな機会を提供しています。これらの車両は、より高いトルク、低騒音、および拡大した航続距離のために特殊な化合物を必要とします。世界のEV販売が増加する中、シリカのような低転がり抵抗フィラーを組み込むことで効率を15-20%向上させ、バッテリーの重量と瞬時の加速に対するユニークな要求に応えます。

市場のセグメント分析によれば、エラストマーはタイヤ材料市場において55%のシェアを占め、タイヤ構造に柔軟性、トラクション、耐久性を提供する上で不可欠な役割を果たしています。天然ゴムと合成ゴム、特にスチレン・ブタジエンゴムは、トレッドとサイドウォールの基盤を形成し、高い弾力性を持ちながら道路のストレスに耐えることができます。国際ゴム研究グループによれば、タイヤにおけるエラストマーの消費は、乗用車向けの耐候性化合物の必要性により、近年1200万トンを超えています。

地域別では、アジア太平洋地域が中国、日本、インド、ASEAN諸国に牽引され、タイヤ材料の爆発的な成長を遂げています。中国のタイヤ生産能力拡大は、例えばコンチネンタルの合肥工場が2027年までに1800万台の生産能力に達し、NEVの需要に応えています。インド市場は年間10%の車両成長を記録し、インフラブームの中でコスト効率の高いフィラーの需要を牽引しています。製造の利点には、低コストの労働力と原材料の近接性があり、中国自動車メーカー協会によれば、世界の生産量の40%以上を占めています。

グローバルなタイヤ材料市場は、一部が断片化されており、大手プレーヤーが戦略的な拡張とR&Dを通じて40-50%のシェアを保持していますが、小規模な企業はニッチな持続可能なセグメントで競争しています。企業はバイオマテリアルでの合併やジョイントベンチャーを追求し、軽量強化材料のためのナノテクノロジーに投資し、エコ認証によって差別化しています。エコノミーサプライチェーンに焦点を当て、EV専用ポートフォリオに焦点を当てたリーダーが、高マージン分野での成長を捉えようとしています。

全体として、タイヤ材料市場は2025年の850億米ドルから2032年までに1089億米ドルに成長し、車両生産と持続可能性のトレンドによって推進されます。世界の車両生産の増加と燃料効率の高いタイヤの必要性が主な推進力であり、2022年には8540万台の自動車生産が行われ、システムによる燃料使用削減は8%に達しています。エラストマーは55%の市場シェアを持ち、タイヤ生産の80%以上で使用される重要な柔軟性とトラクションを提供しています。アジア太平洋地域は、中国の拡張とインドの成長によって支配されており、製造の利点を通じて世界の出力の40%以上を占めています。

先進のEV専用材料は、15-20%の効率向上を提供し、2024年の中国の975万台のユニット販売のようなNEV販売の急増の中で大きな可能性を秘めています。主要プレーヤーには、ExxonMobil Corporation、Evonik Industries AG、Sinopecが含まれ、革新的なエラストマーと持続可能なソリューションに焦点を当て、グローバルな支配を目指しています。

Report Coverage & Structure

市場概要

このレポートの序章として、市場概要では、タイヤ材料の市場範囲と定義について説明しています。ここでは、タイヤ生産における材料の重要性とその定義が明示されています。価値連鎖分析では、材料の供給からタイヤ生産、最終製品の流通に至るまでのプロセスが詳細に描かれています。

また、マクロ経済要因として、世界のGDPの見通し、地域別の自動車タイヤ販売、車両タイプ別の自動車販売についての分析が行われ、市場環境の大枠を把握することができます。これに続いて、COVID-19の影響評価やPESTLE分析、ポーターの5フォース分析が含まれ、政治的、経済的、社会的、技術的、法的、環境的な要因が市場に与える影響が評価されています。さらに、地政学的緊張が市場に及ぼす影響や規制・技術の展望についても深く掘り下げています。

市場ダイナミクス

このセクションでは、タイヤ材料市場の主要な推進要因、抑制要因、機会、トレンドが詳しく分析されています。ドライバーとしては、環境に優しい材料への需要の高まりや、自動車産業の成長が挙げられます。抑制要因には、原材料価格の変動が含まれており、これに対する市場の適応力が試されています。機会としては、新興市場での需要増加が見込まれ、トレンドとしては、持続可能な製品開発に焦点が当てられています。

価格動向分析(2019-2032)

地域別、セグメント別の価格分析が行われており、2019年から2032年までの価格動向を予測しています。価格に影響を与える要因を特定し、将来の価格変動を予測するための基礎としています。

グローバルタイヤ材料市場の見通し

このセクションでは、材料タイプおよび車両タイプ別の市場展望が詳細に示されています。材料タイプ別では、エラストマー、強化フィラー、可塑剤、化学薬品、金属補強材、繊維補強材が取り上げられています。これらの材料の歴史的市場規模(2019-2024年)と、2025-2032年の予測が提供され、市場の魅力分析も行われています。

車両タイプ別には、乗用車、バス、トラック、軽商用車(LCV)が対象となり、それぞれの市場規模と成長予測が示されています。

地域別タイヤ材料市場の見通し

世界各地域(北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカ)の市場規模と成長予測が取り上げられています。各地域の主要国(例:北米では米国とカナダ、ヨーロッパではドイツ、イタリア、フランス、英国など)に焦点を当て、材料タイプおよび車両タイプ別の詳細な分析が行われています。

競争環境

市場シェア分析や市場構造、競争の激しさのマッピング、競争ダッシュボードが提供され、主要なプレイヤーの競争状況が明らかにされています。具体的には、Bekaert、Birla Carbon、Cabot Corporation、Evonik Industries AG、Exxon Mobil Corporation、JSR Corporation、Kuraray Co., Ltd.、Lanxess、PetroChina Company Limited、Solvay SA、Orion、Sinopec、Umicoreなどの企業が取り上げられ、それぞれの会社概要、製品ポートフォリオ、主要な財務データ、SWOT分析、戦略と主要な発展が詳細に分析されています。

*** 本調査レポートに関するお問い合わせ ***

タイヤ材料は、自動車やオートバイ、自転車などの車両に装着されるタイヤを構成するために使用されるさまざまな素材を指します。タイヤは、車両の動力を地面に伝達し、安定性や快適性を提供する重要な部品であるため、使用される材料の選択は非常に重要です。一般的に、タイヤの主要な構成要素は、トレッド、サイドウォール、ビード、カーカスなどであり、それぞれに特化した材料が使用されます。

タイヤ材料の中で最も代表的なものは、ゴムです。天然ゴムと合成ゴムが主要なゴム材料として使用されており、それぞれに異なる特性があります。天然ゴムは、弾力性が高く耐摩耗性に優れていますが、温度変化に弱いという欠点があります。一方、合成ゴムは、耐熱性や耐候性に優れており、特定の用途に応じて化学的に改良されています。これらのゴム材料は、トレッドやサイドウォール部分に使用され、路面との接触や外部からの衝撃を吸収する役割を果たします。

ビード部分には、鋼やケブラーなどの強度の高い材料が使用されます。ビードはタイヤをホイールにしっかりと固定するための重要な部分であり、耐久性や強度が求められます。鋼は高い強度と耐久性を持つため、重い車両や高速走行に適しています。ケブラーは軽量でありながら強度があるため、スポーツカーやオートバイなどの軽量車両に用いられることが多いです。

また、タイヤ内部のカーカスには、ポリエステルやナイロンなどの繊維材料が使用されます。これらの材料は、タイヤの形状を保持し、荷重を支える役割を果たします。ポリエステルは、熱に強く形状安定性が高い特性を持ち、乗用車用タイヤに広く使用されています。ナイロンは、弾力性と耐久性に優れており、トラックやバスなどの大型車両用タイヤに適しています。

近年、タイヤ材料に関する技術は進化を遂げています。特に、環境に配慮した材料開発が進んでおり、再生可能資源を用いたゴムや、燃費性能を向上させるための低転がり抵抗タイヤの開発が注目されています。また、ナノテクノロジーを活用した新しい材料の研究も進行中であり、これによりタイヤの性能向上が期待されています。さらに、スマートタイヤと呼ばれる新技術も登場しており、タイヤにセンサーを組み込むことで、リアルタイムでの路面状況や空気圧のモニタリングが可能になりつつあります。

タイヤ材料は、車両の安全性や性能、環境への影響に直結するため、今後もますます重要性を増していくでしょう。研究者やメーカーは、新しい材料や技術を取り入れながら、さらなる性能向上と環境負荷の軽減を目指しています。タイヤ材料の進化は、私たちの移動手段をより安全で効率的なものにするための鍵となるのです。