タイヤ製造装置の世界市場(2025-2030):上流工程、建築区域、養生・検査

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

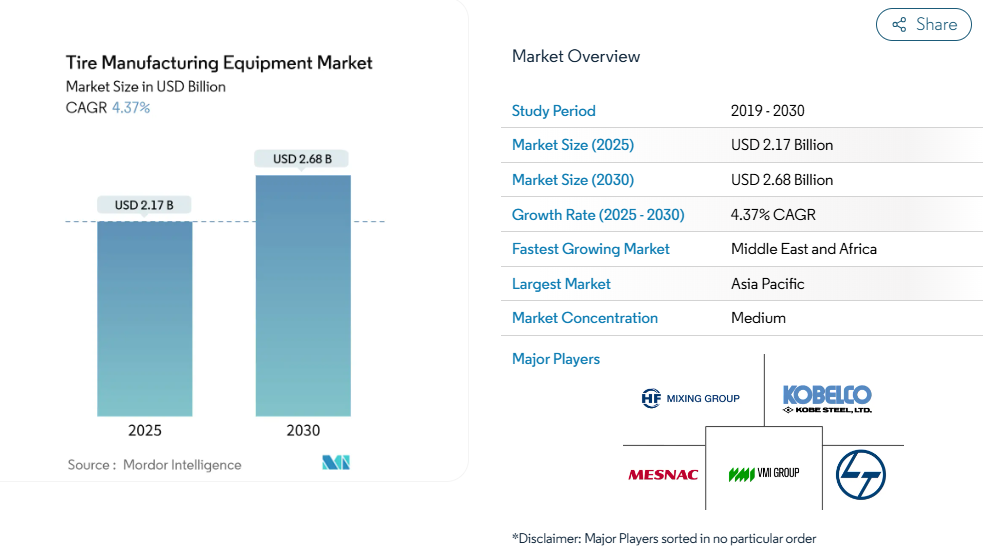

タイヤ製造設備市場の規模は、2025年に21億7,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)4.37%で推移し、2030年までに26億8,000万米ドルに達すると見込まれております。この成長軌道は、投資優先順位が単純な生産能力拡大から、利益率を維持しつつ新たな環境規制や製品構成の要求を満たす自動化へと移行する、成熟したグローバル環境を反映しています。

業界は、世界的な自動車生産の着実な回復、特殊タイヤを必要とする電気自動車の急速な普及拡大、生産性向上と廃棄物削減をもたらすインダストリー4.0アーキテクチャの積極的な導入から恩恵を受けています。地域別の動向も引き続き重要であり、アジア太平洋地域は製造拠点としての存在感を維持、中東・アフリカ地域は新規プロジェクトによる急成長を遂げ、北米・欧州地域は規制対応とエネルギー効率強化のための技術アップグレードに注力しています。競争戦略の焦点は、予測保全と柔軟な小ロット生産能力を実現するモジュール式設備プラットフォームとソフトウェア提携に置かれています。

世界的な自動車生産台数の増加

軽自動車の生産台数は着実に回復しており、米国タイヤ製造業者協会(TMA)は、2025年の国内向けタイヤ出荷台数が2024年の3億3,730万本から3億4,040万本に増加すると予測しております[1]。この回復は交換需要に偏っており、純正装備の生産量は停滞し、メーカーは少量多品種生産が可能な柔軟な製造ラインの導入を迫られています。投資は、単一用途の設備ではなく、リムサイズを迅速に変更できる適応型タイヤ製造機械に重点が置かれています。ブリヂストンの北九州オフ・ザ・ロード(OTR)工場における設備更新は、収益性の高いニッチ市場を追うことができる専門的な生産能力への転換を象徴しています。特にアジア地域では、OEMメーカーが輸出向けおよび国内向け交換需要の受注を競う中、迅速な切り替え機能とデジタルレシピ管理を提供する設備サプライヤーが優位性を高めています。

環境規制が推進する無溶剤タイヤ製造プロセス

2025年初頭に施行される米国環境保護庁(EPA)の有害大気汚染物質規制改正により、溶剤系接着剤に依存する工場のコンプライアンス対応がより厳しくなります。欧州連合(EU)指令も厳格な揮発性有機化合物(VOC)規制により並行して圧力を加えています。加硫プレスやインナーライナー押出機は、サイクルタイムを損なうことなく代替の水性材料に対応できるよう再設計されています。ターンキー方式の溶剤フリーラインを提供するサプライヤーは、ドイツや米国で早期導入が進んでおり、アジア太平洋地域の多国籍企業も輸出市場基準を満たすためパイロット導入を加速しています。

商用車向けラジアルタイヤの需要増加

電動化、排出ガス規制の強化、燃費目標の達成により、フリートは転がり抵抗の低いラジアルケーシングへの移行を推進しています。この移行に伴い、精密なカレンダー加工とスチールベルト処理システムが必須となり、従来のバイアスタイヤラインの交換サイクルが加速しています。OTR加硫機械分野で設備ポートフォリオを支配するL&Tは、このラジアル化の流れを受け、2025年度第3四半期に堅調な受注増加を報告しました[3]。新興市場における老朽化したバイアス工場の近代化ニーズは、クリーンな輸送手段を推進する政府のインセンティブと合致し、ラジアル専用上流設備に対する長期的な需要を生み出しています。

新興市場におけるEVスタートアップの現地化戦略:新規タイヤ工場の設立

複数の電気自動車新興メーカーは、サプライチェーン確保のため輸入に頼らず国内タイヤ工場の設立を推進しており、関税保護や雇用創出義務が後押しとなっています。ピレリがサウジアラビアの公共投資基金と5億5000万米ドルで設立予定の合弁事業(乗用車用タイヤ年産350万本規模)は、中東における新規工場建設の勢いを示しています。新興企業は、限定的ながらも増加する生産量に適合した高度に自動化された適正規模のラインを好んでおり、中規模設備サプライヤーにとって新たな市場開拓の機会となっています。

先進設備への多額の先行設備投資

最先端の混練室、自動化された製造セル、最終工程のX線検査装置には数百万ドル規模の支出が必要であり、特に借入コストが高い状況では財務バランスに負担がかかります。アポロタイヤは2026年度に1500億ルピーの設備投資を計画しています。このうち700億ルピーはメンテナンスに充てられ、操業効率の確保が図られます。これは多くの中堅メーカーが採用する戦略です。アジアやアフリカの小規模メーカーにとっては障壁がより高く、ベンダーはリースモデル、成果連動型サービス契約、あるいは投資を段階的に消化できるモジュール式アップグレードパスを提供しています。

原材料価格の変動が設備投資回収率(ROI)計算に影響

天然ゴム価格は2024年第4四半期に前期比10%超上昇し、オールスチールタイヤ原材料指数は前年比で急騰しました。これにより、設備投資回収分析の基盤となる利益予測が不安定化しています。商品価格の変動は高額機械の意思決定サイクルを延長し、サービス契約の価格設定を複雑化させています。さらに、半導体不足によるプログラマブルロジックコントローラーやビジョンセンサーの納期延長が摩擦を生んでいます。これらの部品は現代設備に組み込まれています。サプライヤーは現在、保守費用を商品バスケットに連動させるか、年次更新可能な短期保証期間を提供することでコストリスクをヘッジしています。

セグメント分析

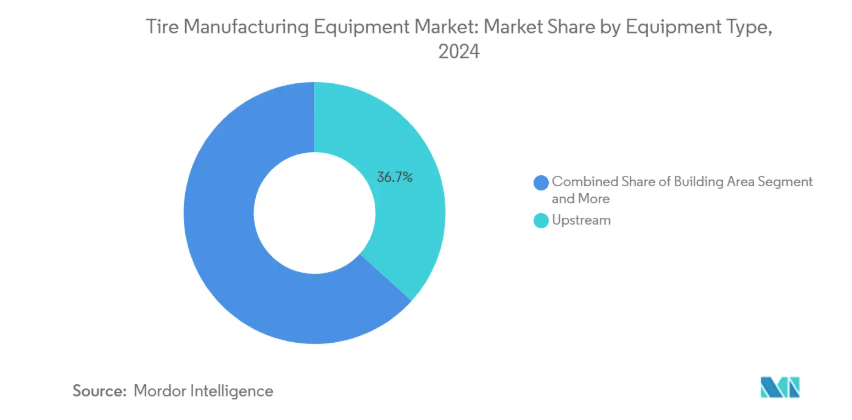

設備タイプ別:上流工程の優位性が統合を促進

2024年、タイヤ製造設備市場において上流工程処理機械は36.71%を占め、メーカーがコンパウンドの均一性を重視していることを裏付けています。混合・粉砕・カレンダー加工システムには、現在、インライン粘度センサーとレシピ追跡ソフトウェアが搭載され、工場のMES層に直接接続されています。硬化・検査設備は4.45%のCAGRで成長が見込まれ、厳格化する品質要件と100%工程内トレーサビリティの必要性から恩恵を受けています。この進化により、規制監視と歩調を合わせて、下流工程の品質管理向けタイヤ製造設備市場規模が拡大しています。

従来分離されていた工程間の融合が加速:Comerio Ercole社の超薄型カレンダー技術は、従来複数工程を要した工程を統合します。同時に、適応型加圧プレスはブラダー圧力をリアルタイムで調整し、閉じ込められた空気ポケットを排除します。上流・下流設備を単一ダッシュボードで統合するベンダーは、調達効率化と統一データレイクを優先するティア1タイヤメーカーから支持を得ています。工場の省スペース化が進む中、統合セルが直線レイアウトに取って代わり、インフラの大規模改修なしに自動化密度を支えています。

タイヤ設計別:ラジアル技術が主導権を強化

2024年にはラジアル対応機械が収益シェアの78.15%を占め、4.48%のCAGR(年平均成長率)で推移しており、この二つの要素がスチールベルト構造の長期的な優位性を支えています。大規模なフリート試験により最大5%の燃料効率向上が確認され、バス、大型トラック、特殊輸送セグメントにおけるラジアル採用の継続的な財務的合理性が強化されています。この勢いは、ラジアル品質保証に不可欠な高精度ベルト切断・スポット冷却ソリューションの需要を拡大し、タイヤ製造設備市場規模を押し上げております。

バイアスタイヤ用機械は、パンク修理性と低速耐久性が高速道路性能を上回る林業・農業などのニッチ分野で存続しております。バイアス工場向けサービスを提供する設備メーカーは、設備全体の交換ではなく、段階的なPLCアップグレードを追加する改造キットを通じて対応を続けております。硫黄ラジカルカップリング化学の並行的な進歩により、加硫プロファイルが近いうちに変更される可能性があり、設備設計者は金型のベント形状や温度制御アルゴリズムの再検討を迫られるでしょう。

車種別:オフロード車両が成長を加速

乗用車向け用途は2024年の収益の41.27%を占めましたが、オフロード車両向けラインは2030年まで年平均成長率4.53%で、タイヤ製造設備市場全体を上回る成長が見込まれています。インド、インドネシア、ブラジルにおける鉱業拡大と大規模なインフラ投資が、直径3メートル超のOTRタイヤの需要を牽引し、専門的な加硫プレス機の受注を増加させています。これらの大型プレスは通常プレミアム価格が設定されるため、生産台数は少ないものの、タイヤ製造設備市場全体における比重を高めています。

従来のブラダーシステムでは対応が困難な多様なビード構造や極めて高いカーカス剛性に対応できる設備が求められています。L&T社の巨大タイヤ用加硫機械における優位性は、高度な有限要素解析や鍛造鋼製プラテンの調達といった参入障壁により、今後も揺るぎないものとなるでしょう。この分野での成長を目指すサプライヤーは、現場設置前にプレス動作をシミュレートする仮想試運転ツールに多額の投資を行っており、遠隔地の鉱山における立ち上げ時間を大幅に短縮しています。

リムサイズ別:大径タイヤがプレミアム成長を牽引

2024年時点で12~18インチタイヤを生産するラインは44.37%のシェアを占めており、主流のセダンやクロスオーバー車生産との整合性を反映しています。しかしながら、18インチ超サイズの機械は4.57%の年平均成長率(CAGR)を記録しており、20インチ以上のリムを好むスポーツユーティリティビークル(SUV)やプレミアム電気自動車(EV)プラットフォームの世界的な需要に後押しされています。この大型化の波は農業分野にも浸透しており、ミシュランの2.32メートル「CEREXBIB 2」シリーズはリム径を前例のない領域に押し上げ、強化されたビルディングドラムと延長ストロークの加圧成形プレスを必要としています。

ダウンタイムなしで多様なワイドリムに対応するため、次世代製造装置にはサーボ駆動式ターンアップモジュールが搭載され、カーカスの位置を自動調整します。インラインレーザープロファイロメーターが各回転でトレッド対称性を検証し、廃棄率を低減。これにより大径用途向けタイヤ製造装置の市場シェア拡大が加速しています。この柔軟性を導入した工場では、リムクラス間の切り替えが円滑化。OEMメーカーが単一車両プラットフォーム内でホイールオプションを多様化する中、これは極めて重要な利点です。

エンドユーザー別:アフターマーケットサービスが勢いを増す

2024年の支出では、OEM向け設備が依然として63.27%を占めて主導的立場にあります。しかしながら、フリートが車両の保有期間を延長し、プレミアム交換用タイヤへの価値評価を高めていることから、アフターマーケットおよび再生需要は4.61%のCAGRでより急速に増加しています。この傾向は、既存設備向けのアップグレードキット、遠隔診断、性能向上改造といったサービス可能なタイヤ製造装置市場規模を拡大させます。

サプライヤーは、機械単体の販売ではなく、スループットや不良率指標を保証するバンドル型サービス契約を主導するケースが増加しています。予知保全モジュールは、ラインの致命的な停止前に摩耗の兆候を検知し、稼働率の高いアジアの工場で特に魅力的であることが証明されています。ベンダーは稼働時間とエネルギー効率の向上を販売し、価格競争のみに依存しない顧客親密度を強化することで、継続的な収益源を確保しています。

地域別分析

アジア太平洋地域は2024年に世界収益の45.13%を占め、中国におけるフルラインタイヤ工場の密集と、コスト優位性と深いゴム産業のノウハウを融合した輸出拠点としてのインドの台頭を反映しています。同地域の設備発注は、国内生産の電子部品や鋳造品への依存を継続し、通貨リスクを緩和しつつ短納期サイクルを維持しています。日本と韓国は高精度スピンドル駆動装置や検査光学機器で主導権を保持し、複数のサプライヤーがモジュラー式サブアセンブリを輸出することで、プレミアムライン向けタイヤ製造設備市場規模を拡大しています。インドネシアとベトナムは、地域貿易協定による関税削減と堅調な国内需要を求めて中堅工場を誘致し、アジアの生産拠点としての地位をさらに強化しています。

中東・アフリカ地域は最も成長が著しいエリアであり、2030年まで年平均成長率4.66%で拡大が見込まれます。サウジアラビアにおけるピレリとの合弁事業は、輸入依存度を削減し製造エコシステムを確立する国内タイヤ生産への戦略的転換を象徴しています。エジプトと南アフリカに形成されつつあるクラスターは、熟練労働力の供給源と港湾への近接性を活かし、年間2億台を超える大陸規模の需要への足掛かりを提供しています。各国政府は経済特区優遇措置やインフラ債券を導入し、物流のボトルネック解消を図りながら、グローバル機器ベンダーに地域サービスセンターの設置を促しています。

北米と欧州は成熟市場でありながら技術革新を続けています。グッドイヤー社がオンタリオ州ナパニー工場に5億7500万カナダドルを投じた近代化プロジェクトでは、先進的な加硫工程と最終仕上げの自動化を導入し、EV対応オールテレーンタイヤ[4]の生産を支えています。欧州の工場ではさらに厳格な環境規制に対応するため、溶剤フリー接着剤の採用や余剰熱を加硫ラインに供給するエネルギー回収システムが導入されています。このため需要は新規建設よりも既存設備の改修に集中し、調達部門は機械稼働率と同様にライフサイクル分析やカーボンフットプリント管理を重視しています。ドイツとフランスでは小規模工場を地域統合型スーパーサイトへ集約する動きが加速し、資本はより少数の高度な施設へ集中投資されています。

競争環境

タイヤ製造設備市場における競争は中程度であり、技術中心の傾向にあります。L&Tなどの既存企業は、混合から加硫までのターンキーソリューションと海外設置支援を組み合わせ、アジア太平洋地域からラテンアメリカに至るグローバルな入札に対応しています。VMIグループのような欧州の老舗企業は、ビード頂角の適応や接合位置の最適化をリアルタイムで行うAIモジュールをタイヤ製造機に組み込み、2025年タイヤ製造イノベーション賞を受賞しました。日本の機械メーカーはサーボ精度とエネルギー回収を重視し、センサー企業と提携して包括的なインダストリー4.0ソリューションを提供することが多いです。

戦略的提携が主流です。住友ゴム工業はロックウェル・オートメーションと協力し、MESとPLC層の調和を図り、試運転時間を短縮するとともに、大陸を跨いだ相互運用可能なデータストリームを確保しています。一部の専門企業は、コンパウンドの流動や加硫反応速度をシミュレートするデジタルツインを統合し、新たなハードウェアを導入せずに既存ラインから余剰能力を引き出す遠隔最適化を実現しています。サービス差別化が主要な競争領域として浮上:ベンダー各社はグローバル部品倉庫と24時間365日の仮想サポートを展開し、平均修理時間(MTTR)の短縮を図っています。これにより、中国からの低コスト参入企業による価格圧力にもかかわらず、顧客の囲い込みを強化しています。

未開拓の機会は、スマートセンサーアレイとクラウドダッシュボードでレガシープレスを改造するモジュラーアップグレードキットにあります。一部の新興企業は、設備のテレメトリーデータを分析し省エネパラメータの調整を提案するソフトウェアオーバーレイを開発しています。統合の深化に伴い、競争優位性は機械設計の洗練さからデータ分析と予測アルゴリズムへと移行しつつあります。こうした環境下では、機敏なエンジニアリング文化と堅牢なSaaS基盤を有する中堅ベンダーが、今後5年間でタイヤ製造設備市場において相応以上のシェアを獲得する可能性があります。

最近の業界動向

- 2024年12月:メズナック社は、北米顧客向けに混合室と加硫プレスを現地生産化するメキシコ製造拠点へ2,000万米ドルの投資を確定いたしました。

- 2024年12月:住友ゴム工業株式会社は、ロックウェル・オートメーションの「FactoryTalk Production Centre」をグローバルMES基盤として採用することを決定し、日本の白川工場から導入を開始しました。

- 2024年12月:グッドイヤーは、オンタリオ州ナパニー工場の設備更新に5億7500万カナダドルを投じ、200名の製造職を追加雇用するとともに、エネルギー効率を向上させ、電気自動車(EV)および全地形対応(AT)セグメントに対応します。

タイヤ製造設備業界レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 タイヤ工場における自動化とインダストリー4.0の導入

4.2.2 小ロット・カスタマイズタイヤSKUの急増による柔軟な設備投資の促進

4.2.3 世界的な自動車生産台数の増加

4.2.4 溶剤不使用タイヤ製造プロセスを推進する環境規制

4.2.5 商用車向けラジアルタイヤ需要の増加

4.2.6 新興市場におけるグリーンフィールドタイヤ工場建設を推進するEVスタートアップの現地化戦略

4.3 市場の制約要因

4.3.1 先進設備導入に伴う初期資本支出の高さ

4.3.2 原材料価格の変動が設備投資収益率(ROI)計算に与える影響

4.3.3 高精度機械操作に必要な熟練労働者の不足

4.3.4 加硫プレス用重要電子部品のサプライチェーン混乱

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品の脅威

4.7.5 競合企業の競争

5. 市場規模と成長予測(金額(米ドル))

5.1 設備タイプ別

5.1.1 上流工程

5.1.1.1 混合機/ゴムミキサー

5.1.1.2 カレンダー機

5.1.1.3 押出機

5.1.1.4 切断機

5.1.1.5 その他(冷却装置など)

5.1.2 ビルディングエリア

5.1.2.1 ビード巻き機

5.1.2.2 タイヤビルディングマシン

5.1.2.3 その他(ストリップ巻き機など)

5.1.3 加硫・検査

5.1.3.1 加硫プレス機

5.1.3.2 タイヤ塗装機

5.1.3.3 その他(検査機等)

5.2 タイヤ設計別

5.2.1 バイアス

5.2.2 ラジアル

5.3 車種別

5.3.1 二輪車

5.3.2 三輪車

5.3.3 乗用車

5.3.4 軽商用車

5.3.5 中型・大型商用車

5.3.6 オフロード車

5.4 リムサイズ別

5.4.1 12インチ以下

5.4.2 12~18インチ

5.4.3 18インチ超

5.5 エンドユーザー別

5.5.1 純正部品メーカー(OEM)

5.5.2 アフターマーケット

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 スペイン

5.6.3.4 イタリア

5.6.3.5 フランス

5.6.3.6 オランダ

5.6.3.7 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 インド

5.6.4.2 中国

5.6.4.3 日本

5.6.4.4 韓国

5.6.4.5 アジア太平洋地域その他

5.6.5 中東・アフリカ

5.6.5.1 アラブ首長国連邦

5.6.5.2 サウジアラビア

5.6.5.3 エジプト

5.6.5.4 南アフリカ

5.6.5.5 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 HF Mixing Group

6.4.2 Kobe Steel (Kobelco)

6.4.3 VMI Group

6.4.4 MESNAC

6.4.5 Larsen & Toubro Ltd.

6.4.6 Bühler Group

6.4.7 Herbert Maschinenbau

6.4.8 Guilin Zhonghao Mechanical

6.4.9 Bartell Machinery Systems

6.4.10 Sanya Summit Machinery

6.4.11 SAFE-RUN Machinery

6.4.12 Tianjin Saixiang Technology

6.4.13 Pirelli – Tecnology Division

6.4.14 Siemens AG (Digital Industries for Tire)

6.4.15 Rockwell Automation

6.4.16 Mitsubishi Heavy Industries Machinery Systems

7. 市場機会と将来展望

7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***