タイミングデバイスの世界市場(2025-2034):取り付け種類別(表面実装装置(SMD)、スルーホール実装)、素材別、用途別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

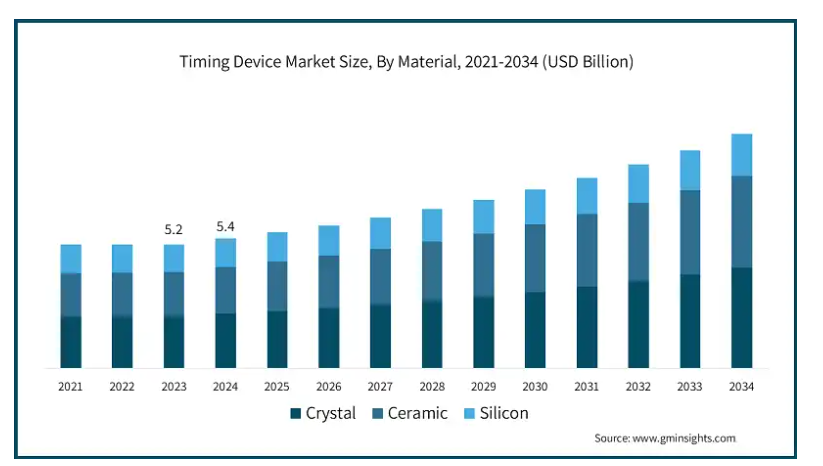

世界のタイミングデバイス市場規模は 2024 年に 54 億米ドルと評価され、2025 年から 2034 年にかけて年平均成長率 6.2% で成長すると予測されています。

タイミングデバイス業界は、高度な技術アプリケーションにおける高精度な同期化に欠かせない技術インフラストラクチャを提供しています。タイミングデバイスは、複雑なシステムに正確な時間測定および同期化機能を提供する電子部品です。これらの装置は、通信ネットワーク、衛星ナビゲーション、産業オートメーション、科学研究を支える、現代のデジタル通信の基盤を形成しています。

技術の相互接続が進み、マイクロ秒レベルの精度が求められるようになるにつれて、タイミングデバイスは、基本的な時計機構から、技術の進歩を可能にする統合システムへと進化してきました。市場は、デジタルシステムや相互接続されたアプリケーションの要件を満たすため、精度、小型化、統合の改良が進み、発展を続けています。

産業オートメーションの採用拡大が、タイミングデバイス市場の成長を推進しています。各業界は、効率の向上、運用コストの削減、市場競争力の維持のために自動化システムを導入しており、これにより、高精度なタイミングデバイスの需要が高まっています。これらの部品は、自動生産ライン、ロボット工学、およびプロセス制御システムの同期に不可欠です。正確なタイミングにより、センサー、アクチュエータ、およびコントローラ間の効果的な通信が可能になり、リアルタイムの意思決定とワークフローの最適化をサポートします。産業オートメーションにおける人工知能と機械学習の統合には、データ集約型の操作に対応した高性能のタイミングソリューションが必要です。製造、エネルギー、物流の各セクターは、スマートファクトリーやデジタル化への移行が進んでいるため、この傾向の主な推進力となっています。

例えば、2024年4月、ルネサスエレクトロニクスは、有線インフラ、データセンター、産業用アプリケーション向けの超低ジッタクロックジェネレータとジッタアッテネータを搭載した「FemtoClock 3」ファミリーを発売し、タイミングソリューションのポートフォリオを拡充しました。これらの装置は、25fs-rms のジッタを実現し、112Gbps および 224Gbps の SerDes 設計に対応しています。最大 4 つの周波数ドメインと統合 LDO を搭載した FemtoClock 3 は、クロックツリー設計を簡素化すると同時に、ボードの複雑さとコストを削減します。主な用途としては、通信スイッチ、データセンタースイッチ、医療用画像、放送システムなどが挙げられます。また、このデバイスは低消費電力とカスタマイズ可能なオプションも備えており、高速相互接続システムのコスト効率とパフォーマンスをさらに高めます。したがって、自動化のグローバルな拡大は、産業要件を満たすタイミングデバイスに成長の機会をもたらしています。

タイミングデバイス市場の動向

タイミングデバイスとモノのインターネット(IoT)システムの統合が、タイミングデバイス業界の成長を推進しています。IoT システムでは、接続されたデバイス間の通信と調整のために正確な時間同期が必要であり、リアルタイムのデータ収集、処理、意思決定をサポートしています。タイミングデバイスは、産業オートメーション、スマートホーム、ヘルスケアモニタリング、コネクテッドカーに不可欠であり、効率的なシステム運用に必要な精度を提供しています。スマートグリッドでは、同期化されたタイミングにより、バランスのとれたエネルギー分配と再生可能エネルギーの統合が可能になります。業界全体での IoT の採用拡大に伴い、コンパクトでエネルギー効率に優れたタイミングソリューションの需要が高まっています。IoT デバイスの要件を満たす MEMS 発振器や GPS 制御クロックが開発され、市場の成長と接続システムのパフォーマンスの向上を推進しています。

タイミングデバイス市場分析

産業ではさまざまなシステムや技術が使用されているため、タイミングデバイス業界は互換性や統合に関する課題に直面しています。これらのデバイスは、複数のプラットフォーム、ネットワーク、レガシーシステムで機能する必要があります。しかし、プロトコル、規格、フォーマットがさまざまであるため、統合が困難になっています。統一規格がないため、カスタマイズコストが増加し、遅延が発生し、特に通信、航空宇宙、製造分野において業務効率が低下しています。システム間の統合が複雑であるため、高度なタイミングソリューションの採用が制限され、市場の拡大が妨げられています。

新興技術、特に量子コンピューティングや自律システムにおける高精度タイミングの採用拡大は、今後数年間で市場成長のさまざまな機会をもたらすと予想されます。高精度タイミングは、さまざまな業界における高性能アプリケーションに不可欠なものとなっています。量子コンピューティングでは、タイミングデバイスが量子操作を同期し、計算の精度を維持します。自動運転車やドローンなどの自律システムでは、リアルタイムの意思決定、センサーデータの処理、通信の調整に高精度なタイミングが必要です。これらの技術の継続的な開発により、高精度で信頼性の高いデバイスの需要が高まり、タイミングデバイスメーカーにビジネスチャンスが生まれています。

例えば、2024年4月、SiTime Corporation は、AI データセンターアプリケーション向けの MEMS ベースのクロックジェネレータ「Chorus」シリーズを発売しました。このシリーズは、従来のスタンドアロン型発振器に比べ、最大 10 倍の性能と半分のサイズを実現しています。この統合型クロックシステムオンチップ(ClkSoC)は、システムアーキテクチャを簡素化し、設計期間を最大 6 週間短縮します。Chorus 装置は、クロック、発振器、共振器技術を組み合わせ、ノイズやインピーダンスマッチングなどの問題に対処しています。また、複数の発振器を置き換えることで、基板面積を最大 50% 削減します。Chorus は、サーバー、スイッチ、アクセラレーションカードなどのアプリケーションに最適で、柔軟性、低ジッター、および電力効率の向上を実現します。この技術革新は、急速に拡大するAIデータセンター市場における高性能・低消費電力ソリューションの需要増加を支援します。これにより、市場成長と高度な技術応用向け専門タイミングソリューションの開発が促進されます。

材料別では、市場は水晶、セラミック、シリコンに分類されます。水晶セグメントが最大のシェアを占め、2024年には42.2%を超える市場シェアを占めると予測されています。

水晶ベースのタイミングデバイス、特に水晶は、その精度、安定性、およびコスト効率により、タイミングデバイス市場において不可欠な部品としての地位を維持しています。これらのデバイスは、正確な時間管理が不可欠な通信、家電、自動車、産業オートメーションの各分野において、重要な機能を果たしています。さまざまな環境条件下での周波数安定性と小型電子部品との互換性により、スマートフォンから自動車制御システムに至るまで、現代のデバイスに欠かせない部品となっています。水晶技術は、大量生産の要件に対応する信頼性の高いソリューションを提供することで、市場をリードし続けています。

水晶セグメントの成長は、主に 5G インフラ、IoT デバイス、および自律システムにおける高精度タイミングの需要の増加によるものです。コネクテッドデバイスの拡大とグローバルな 5G ネットワークの展開には、マイクロ秒レベルの同期が可能な、コスト効率に優れたタイミングソリューションが必要です。温度補償型(TCXO)やオーブン制御型(OCXO)など、水晶発振器の設計における技術革新は、超安定な周波数制御を要するアプリケーションにおいて性能を向上させています。これらの進歩は、セグメントを新興技術における基盤部品として位置付けています。

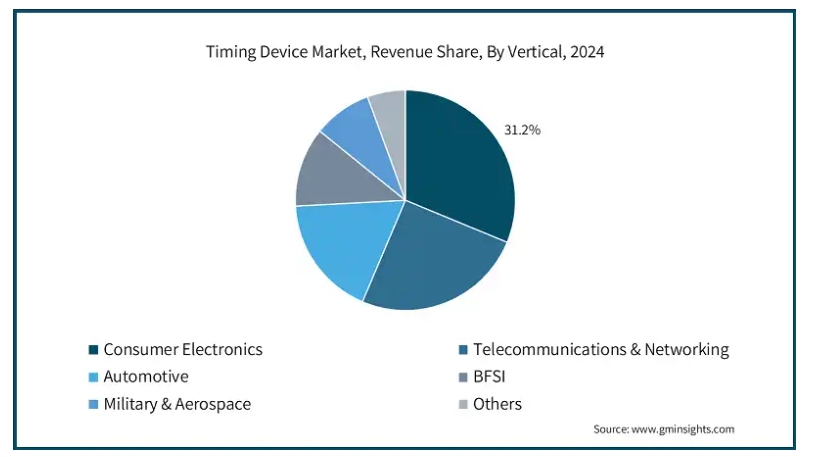

市場は、垂直市場に基づいて、家電、通信・ネットワーク、自動車、BFSI、軍事・航空宇宙、その他に分類されます。家電セグメントは、2034 年までに 31 億米ドル以上の価値に達すると予想されています。

家電セグメントは、スマートフォン、ウェアラブル、タブレット、スマートホームシステムなどのスマートで接続されたデバイスの利用の増加に牽引され、タイミングデバイス業界における重要な応用分野です。タイミングデバイスは、ワイヤレス通信、マルチメディア同期、および電力管理に精度と安定性を提供することで、これらのデバイスの適切な機能を保証します。コンパクトで多機能なデバイスへの傾向により、より小型でエネルギー効率の高いタイミングソリューションの需要が高まり、このセグメントは市場で急成長している分野となっています。

この分野では、高度な機能を備えた高性能電子機器に対する消費者の需要が市場を牽引しています。5G 対応スマートフォンや IoT 機器の成長には、高速データ伝送、低遅延、同期動作を可能にする高精度なタイミング部品が求められます。家電製品に拡張現実(AR)、仮想現実(VR)、AI 機能が統合されるにつれて、最適なパフォーマンスを実現するための高速処理とリアルタイム通信をサポートする、信頼性の高いタイミングシステムの必要性が高まっています。

北米のタイミングデバイス市場では、予測期間中の CAGR は 6.3% と予測されています。米国市場は、通信、航空宇宙、防衛分野におけるテクノロジーの採用拡大により拡大しています。5G ネットワークの導入により、効率的な通信とデータ転送を可能にする高精度なタイミングソリューションの需要が高まっています。量子コンピューティングや人工知能の研究活動には、高度なタイミングデバイスが必要です。国内におけるデータセンターやクラウドサービスの成長により、運用効率を高める同期技術に対する需要が生まれています。業界全体における技術の進歩への継続的な注目が、市場の成長を支えています。

中国 タイミングデバイス業界は、市場成長を推進する主要な製造および技術センターの一つであることから、その成長に貢献しています。同国における先端製造、産業オートメーション、および IoT アプリケーションへの投資により、高精度なタイミングソリューションの需要が高まっています。5G インフラの拡大、およびスマートフォンやスマート家電などの家電製品の成長も、この需要を後押ししています。「中国製造 2025」イニシアチブによるスマートファクトリーと産業のデジタル化の実施には、データ同期と業務効率のための高度なタイミングシステムが必要です。自動車技術、特に電気自動車および自動運転車の開発も、市場の拡大を支えています。

インドのタイミングデバイス市場は、デジタル化の進展とともに、通信および製造セクターの拡大により成長しています。5G 技術の導入と「デジタル・インディア」構想により、信頼性の高い接続とサービス統合をサポートする高精度タイミングデバイスに対する需要が生まれています。スマートシティプロジェクトや再生可能エネルギーシステム、特にスマートグリッドでは、効率的なエネルギー分配と運用を実現するために、同期化されたタイミングシステムが必要です。さらに、ウェアラブルデバイスや IoT デバイスなどの家電製品の成長により、日常的な用途におけるタイミング技術の需要が高まっています。

韓国の市場は、半導体製造、通信、家電分野における同国の優位性によって支えられています。5G 導入の世界的リーダーである韓国は、その高度な通信インフラをサポートするために、高精度なタイミングソリューションを求めています。また、スマートホーム技術や IoT 対応デバイスに重点的に取り組んでいることから、接続性とシステム効率を向上させるタイミングデバイスにもビジネスチャンスが生まれています。さらに、自動運転車や再生可能エネルギーシステム、特にエネルギー貯蔵やスマートグリッドへの投資は、機能の最適化のために同期技術への依存度が高まっていることを示しています。技術主導の経済と堅固なイノベーションエコシステムを備えた韓国は、競争力のあるペースでタイミングデバイス産業の発展を続けています。

日本のタイミングデバイス市場は、自動車、ロボット、家電などの確立されたハイテク産業によって支えられています。日本における自動運転車や先進ロボットの開発には、システムの動作と同期化のために高精度なタイミングデバイスが必要です。スマートファクトリー構想の導入や産業分野における IoT の統合により、タイミングソリューションの需要が高まっています。さらに、日本の通信分野、特に 5G ネットワークの拡大には、効率的な通信のために高精度なタイミングデバイスが必要です。技術進歩に重点を置いていることが、同国の市場での地位を強化しています。

タイミングデバイス市場シェア

タイミングデバイス業界の競争環境は、革新と市場シェアの獲得を目指して、グローバル企業と地域企業が激しい競争を繰り広げるという特徴があります。大手メーカーは、通信、自動車、家電、産業オートメーションなどの用途に合わせた、高度で高精度のタイミングソリューションの開発に注力しています。企業は、5G、IoT、量子コンピューティングなどの新興技術に対応した、小型、省エネ、堅牢なデバイスの導入に向けて、研究開発への投資を増やしています。

各社は、製品ポートフォリオの強化、地理的範囲の拡大、サプライチェーンの能力強化を図るため、戦略的提携、合併、買収が盛んに行われています。さらに、中国や韓国などの市場における地域メーカーは、コスト効率の高いソリューションを提供し、急成長する家電や半導体産業との地理的優位性を活用して、競争を激化させています。また、この市場では、タイミングデバイスメーカーとエンドユーザー業界が連携して、アプリケーションに特化したソリューションを開発しており、この競争環境においてカスタマイズが重要な差別化要因となっています。

タイミングデバイス市場企業

タイミングデバイス業界で事業を展開する主要企業は、以下の通りです。

Abracon LLC

Analog Devices, Inc.

Broadcom Inc.

Biley chnologies

CTS Corporation

Epson America Inc.

Infineon Technologies AG

IQD Frequency Products Ltd.

KYOCERA AVX Components Corporation

Microchip Technology Inc.

Microsemi Corporation (Acquired by Microchip Technology)

Murata Manufacturing Co., Ltd.

NXP Semiconductors

ON Semiconductor

Renesas Electronics Corporation

SiTime Corporation

Skyworks Solutions, Inc.

Taitien Electronics Co., Ltd.

Texas Instruments Incorporated

TXC Corporation

Vishay Intertechnology, Inc.

タイミングデバイス業界ニュース

2024年11月、村田製作所は、自動車用電子システム向けに設計された高精度自動車用水晶振動子(XRCGE_M_Fシリーズ)を発売しました。このタイミングデバイスは、±40ppm の卓越した精度と、-40°C から +125°C までの極端な温度範囲での動作を特徴とし、次世代の車載ネットワーク(IVN)、ADAS、およびワイヤレス通信システムの性能を向上させます。システム校正や温度補償が不要のため、開発コストと複雑さを削減します。ムラタの革新的な樹脂密封パッケージと最適化された水晶設計により、高い信頼性と安定した性能を実現し、CAN、イーサネットIVN、カメラ、LIDAR、無線技術(Bluetooth® Low Energy、NFC、ZigbeeTM、UWB)などのアプリケーションに対応します。この画期的な技術は、自動車業界における高温耐性と高精度タイミングの需要拡大に対応しています。

2024年12月、Cirrus Logic は、自動車およびプロフェッショナルオーディオアプリケーションのオーディオ性能を向上させるために設計された、CS2500、CS2501、CS2600 などの新しいタイミング製品を発表しました。これらの装置は、低ジッタクロックを提供し、オーディオシステムのシームレスな同期を保証します。主な機能としては、クリーンなクロック生成、グリッチのないクロック移行、複数のオーディオ信号を正確に調整するための位相同期ループなどが挙げられます。この新製品ラインは、従来の Cirrus Logic 装置との統合が容易であり、自動レート検出や統合の簡素化などの高度な機能を導入しながら、アップグレードパスも提供します。この革新により、Cirrus Logic のタイミングソリューションは、要求の厳しいアプリケーションのオーディオ品質を最適化するための最良の選択肢となります。

このタイミングデバイス市場調査レポートには、2021年から2034年までの、以下のセグメントに関する、収益(百万米ドル)および数量(百万台)の予測と推定を含む、業界に関する詳細な情報が掲載されています。

市場、実装タイプ別

表面実装デバイス(SMD

スルーホール実装

市場、材料別

水晶

セラミック

シリコン

市場、垂直市場別

家電

通信およびネットワーク

自動車

BFSI

軍事および航空宇宙

その他

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

イギリス

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

ANZ

その他のアジア太平洋

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

MEA

アラブ首長国連邦

サウジアラビア

南アフリカ

MEAのその他

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 供給業者動向

3.3 利益率分析

3.4 主要なニュースとイニシアチブ

3.5 規制環境

3.6 影響要因

3.7 成長要因

3.7.1 産業自動化への注目が高まる

3.7.2 自動車・輸送業界での採用拡大

3.7.3 通信・ネットワーク業界での需要拡大

3.7.4 タイミングデバイスとモノのインターネット(IoT)の統合の進展

3.7.5 デジタルおよび半導体技術の進歩と革新

3.8 業界の課題と課題

3.8.1 開発および保守コストの高さ

3.8.2 タイミングデバイスに関連する互換性および統合の問題

3.9 成長の可能性の分析

3.10 ポーターの分析

3.11 PESTEL 分析

第 4 章 2023 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2034 年までの市場予測(取り付けタイプ別)(百万米ドルおよび百万台

5.1 主な傾向

5.2 表面実装デバイス(SMD

5.3 スルーホール実装

第 6 章 材料別市場規模予測(2021 年~2034 年)(百万米ドルおよび百万台

6.1 主な傾向

6.2 水晶

6.3 セラミック

6.4 シリコン

第 7 章 垂直市場別市場規模および予測、2021 年~2034 年(百万米ドルおよび百万台)

7.1 主な傾向

7.2 家電

7.3 通信およびネットワーク

7.4 自動車

7.5 BFSI

7.6 軍事および航空宇宙

7.7 その他

第8章 2021年から2034年までの地域別市場規模予測(百万米ドルおよび百万台)

8.1 主な傾向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第 9 章 企業プロフィール

9.1 Abracon LLC

9.2 Analog Devices, Inc.

9.3 Broadcom Inc.

9.4 Biley chnologies

9.5 CTS Corporation

9.6 Epson America Inc.

9.7 Infineon Technologies AG

9.8 IQD Frequency Products Ltd.

9.9 KYOCERA AVX Components Corporation

9.10 Microchip Technology Inc.

9.11 Microsemi Corporation (Acquired by Microchip Technology)

9.12 Murata Manufacturing Co., Ltd.

9.13 NXP Semiconductors

9.14 ON Semiconductor

9.15 Renesas Electronics Corporation

9.16 SiTime Corporation

9.17 Skyworks Solutions, Inc.

9.18 Taitien Electronics Co., Ltd.

9.19 Texas Instruments Incorporated

9.20 TXC Corporation

9.21 Vishay Intertechnology, Inc.

*** 本調査レポートに関するお問い合わせ ***