薄膜半導体成膜の世界市場(2024-2032):技術別(化学蒸着(CVD)、物理蒸着法(PVD)、原子層堆積法(ALD)、その他)、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

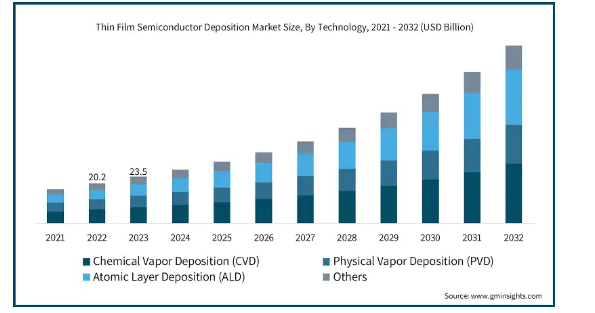

薄膜半導体成膜の世界市場規模は2023年に235億米ドルとなり、2024年から2032年にかけて年平均成長率15%以上で成長すると予測されています。同市場が世界的な成長を遂げているのは、高性能半導体部品を必要とするスマートフォン、タブレット、ウェアラブル装置などの先端電子機器に対する需要の高まりによるものです。

さらに、5G、人工知能(AI)、モノのインターネット(IoT)などの技術の拡大により、より効率的でコンパクトな半導体のニーズが高まっています。また、薄膜技術に依存する再生可能エネルギーソリューションや電気自動車への投資の拡大も、製造効率の向上とコスト削減を実現する成膜技術の革新とともに、市場拡大に寄与しています。

例えば、ラムリサーチ社は2024年3月、次世代のMEMSベースのマイクロフォンや無線周波数(RF)フィルターを実現するパルスレーザー蒸着(PLD)ツールを発表しました。この技術は、均一性の向上とコスト削減によって薄膜成膜を強化するもので、5GやWi-FiのMEMSアプリケーションに不可欠です。薄膜中のスカンジウム濃度を高めるPLDの能力は、さまざまな分野で大幅な性能向上を約束します。

薄膜半導体成膜市場の動向

市場では、フレキシブル技術やウェアラブル技術の進歩により、高品質でスケーラブルな有機電子部品の生産に対する需要が加速しています。有機材料は、OLEDディスプレイ、有機太陽光発電、バイオエレクトロニクスなどの用途に広く採用されています。これらの技術には、膜厚や材料特性を精密に制御できる成膜方法が必要であり、これにより軽量でフレキシブル、エネルギー効率の高い装置の開発が可能になります。さらに、環境的に持続可能な電子機器の推進により、有機半導体の使用がさらに促進され、より優れたスケーラビリティと品質管理のために、有機気相成長法(OVPD)や分子層堆積法(MLD)などの成膜技術に絶え間ない革新がもたらされています。

太陽エネルギー産業は、特に薄膜太陽電池の製造において、薄膜半導体成膜の主要市場です。薄膜蒸着は、軽量で柔軟性があり、コスト効率の高いソーラーパネルの効率的な製造を可能にします。再生可能エネルギーへの注目の高まりと二酸化炭素排出量削減の必要性が、太陽電池分野における薄膜半導体の需要を促進しており、テルル化カドミウム(CdTe)やセレン化銅インジウムガリウム(CIGS)などの材料が広く使用されています。

同市場における重要な課題のひとつは、高度な装置やインフラに必要な初期設備投資が高額であることです。原子層堆積法(ALD)やパルスレーザー堆積法(PLD)のような技術には高度な機械が必要で、多額の初期費用がかかります。そのため、中小企業や新規参入企業にとっては障壁となり、市場参入が制限されます。さらに、継続的なメンテナンス、トレーニング、運用コストが経済的負担をさらに増大させるため、長期的な効率と性能のメリットがあるにもかかわらず、これらの技術を採用することが困難な企業もあります。

薄膜半導体成膜市場の分析

技術別に見ると、化学気相成長(CVD)、物理気相成長(PVD)、原子層堆積(ALD)、その他に分類されます。化学気相成長(CVD)分野は、2032年までに300億米ドル以上の規模に達する見込み。

CVDは、高度な電子装置や集積回路に不可欠な、高い均一性と精度を備えた薄膜の作成を可能にします。マイクロエレクトロニクス、太陽光発電、センサーなどの産業で広く使用されているCVDは、高性能部品を大量に生産するための基本技術であり、家電、5G技術、IoT装置の需要拡大に対応しています。

CVDは金属、半導体、誘電体など幅広い材料に適応できるため、自動車から再生可能エネルギーまで、さまざまな産業でその魅力を高めています。プラズマ・アシスト・プロセスや成膜パラメータの精密制御といったCVD技術の進歩は、次世代装置の革新を後押ししています。AI、5G、その他の新技術を採用する産業が増える中、CVDの拡張性と汎用性がメーカーに好まれ、市場の大幅な成長に寄与しています。

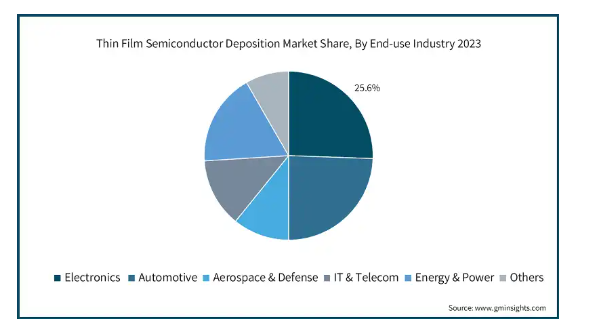

エンドユーザー別では、薄膜半導体成膜市場は電子、自動車、航空宇宙・防衛、IT・通信、エネルギー・電力、その他に分類されます。自動車分野は、2024年から2032年のCAGRが18%を超える急成長分野です。

電気自動車(EV)へのシフトは、薄膜成膜が重要な役割を果たす先端半導体部品の需要を促進しています。EVは、バッテリー管理、モーター制御、エネルギー効率向上のためのパワーエレクトロニクスに依存しており、いずれも薄膜成膜技術で実現できる小型で高性能の半導体を必要とします。この傾向は、世界各国の政府がよりクリーンな輸送ソリューションを推進し、自動車会社がEV製品を拡大するにつれて加速しています。

ADASおよび自律走行技術の成長により、センサー、カメラ、レーダーシステム、LiDARの需要が高まっており、これらにはすべて高精度半導体が必要です。薄膜成膜は、軽量、小型化、高信頼性の半導体装置を作ることができるため、これらの部品を製造する上で不可欠です。自動車メーカーが自律走行技術に投資するにつれて、これらのシステム用の薄膜半導体成膜の需要が急増すると予想されます。

薄膜半導体成膜市場では、北米が30%以上のシェアを占めています。米国市場の成長は、いくつかの重要な要因によるものです。アメリカには、半導体製造の技術革新を推進する多くの大手テクノロジー企業や研究機関があります。研究開発への多額の投資により、これらの企業は常に新しい材料や成膜技術を探求し、電子、医療、航空宇宙などさまざまな分野における薄膜の能力と応用を強化しています。

中国の薄膜半導体成膜市場は、半導体技術や製造能力への積極的な投資によって急速な成長を遂げています。戦略的イニシアチブの一環として、中国政府は半導体生産の自給自足を目指す政策を実施し、研究開発への資金拠出を増やしています。さらに、民生用電子機器、自動車、再生可能エネルギーなど、さまざまな産業で薄膜半導体の需要が高まっています。

インドは薄膜半導体成膜市場の急成長を目の当たりにしており、同国のデジタル変革の進展と半導体製造促進のための政府のイニシアチブが後押ししています。生産連動奨励金(PLI)制度のような取り組みにより、インドは半導体製造への投資を誘致することを目指しており、これにより国内の製造エコシステムが活性化すると期待されています。

韓国が市場の最前線にあるのは、その先端技術インフラと堅調な半導体産業によるところが大きい。サムスンやSKハイニックスといった大手グローバル企業の本拠地である韓国は、半導体製造プロセスを強化するための研究開発に継続的に投資しています。5Gや人工知能など最先端技術の開発に取り組む韓国は、高品質薄膜の需要を牽引しています。

日本は、半導体技術と製造における強力な遺産に支えられ、薄膜半導体成膜市場で着実な成長を遂げています。高精度エンジニアリングと先端材料研究に重点を置く日本は、薄膜成膜技術の開発にとって有利な立場にあります。自動車や家庭用電子機器などの産業で先端半導体技術の統合が進むにつれ、高品質の薄膜に対する需要が高まっています。

薄膜半導体成膜市場シェア

薄膜半導体成膜市場では、技術の進歩や成膜プロセスの高精度化・効率化の推進が競争の原動力となっています。アプライド マテリアルズやラム リサーチなどの主要企業は、次世代電子装置に対する需要の高まりに対応するため、化学気相成長法(CVD)や原子層堆積法(ALD)の技術強化に注力しています。

各社は、廃棄物やエネルギー消費を削減する環境に優しい成膜技術の開発に取り組んでおり、業界の持続可能性へのシフトと歩調を合わせています。さらに、半導体メーカーとの戦略的パートナーシップやコラボレーションが不可欠です。このような提携により、オーダーメイドのソリューションを実現し、革新的な製品の市場投入までの時間を短縮することができるからです。高品質でスケーラブルな生産への需要が高まり続ける中、特殊なソリューションを迅速かつコスト効率よく提供する能力は、市場のポジショニングに大きな影響を与えるでしょう。

薄膜半導体成膜市場の企業

薄膜半導体成膜業界で事業を展開する主な企業は以下の通り:

Advanced Micro-Fabrication Equipment

Aixtron

Applied Materials

ASM International

ASML Holding

Canon Anelva

CVD Equipment

Denton Vacuum

KLA

Kokusai Electric

Kurt J. Lesker

Lam Research

Oxford Instruments

Plasma-Therm

SAMCO

Tokyo Electron

ULVAC

Veeco Instruments

薄膜半導体成膜業界ニュース

2024年7月、フォージナノは半導体製造能力を強化するTEPHRA原子層堆積クラスタツールを発表しました。この枚葉式プラットフォームは、10倍のスループットと100倍のプリカーサー効率を誇り、3D集積やパワー半導体などの高度なアプリケーションを可能にします。TEPHRAは、半導体分野における高品質で効率的なコーティングに対する市場の需要の高まりに対応します。

2023年9月、半導体市場のプラズマサームは薄膜装置(TFE)を買収しました。これにより、Plasma-Thermはパワーデバイス分野の製品提供を拡大し、ヨーロッパにおけるプレゼンスを強化します。専門知識を結集することで、特に成長市場における研究開発および製造の顧客に利益をもたらすことが期待されます。この買収により、Plasma-Thermは高度な薄膜成膜技術に対する需要の増加に対応できるようになります。

この調査レポートは、薄膜半導体成膜市場を詳細に調査し、2021年から2032年までの売上高を予測しています:

市場, 技術別

化学気相成長法(CVD)

物理蒸着(PVD)

原子層蒸着(ALD)

その他

市場:エンドユーザー別

電子

自動車

航空宇宙・防衛

IT・通信

エネルギー・電力

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2032年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 混乱

3.1.3 将来展望

3.1.4 メーカー

3.1.5 流通業者

3.2 利益率分析

3.3 主要ニュースと取り組み

3.4 規制情勢

3.5 影響力

3.5.1 成長ドライバー

3.5.1.1 先端電子機器に対する需要の高まり

3.5.1.2 5GとIoT技術の拡大

3.5.1.3 再生可能エネルギーとEVの進歩

3.5.1.4 成膜技術の革新

3.5.2 業界の落とし穴と課題

3.5.2.1 高い初期資本投資

3.5.2.2 成膜プロセスの技術的複雑性

3.6 成長可能性分析

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2032年技術別市場予測・予測(百万米ドル)

5.1 主要動向

5.2 化学気相成長(CVD)

5.3 物理蒸着(PVD)

5.4 原子層蒸着(ALD)

5.5 その他

第6章 2021〜2032年 エンドユーザー別市場予測(百万米ドル)

6.1 主要動向

6.2 電子機器

6.3 自動車

6.4 航空宇宙・防衛

6.5 IT・通信

6.6 エネルギー・電力

6.7 その他

第7章 2021~2032年地域別市場予測(百万米ドル)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Advanced Micro-Fabrication Equipment

8.2 Aixtron

8.3 Applied Materials

8.4 ASM International

8.5 ASML Holding

8.6 Canon Anelva

8.7 CVD Equipment

8.8 Denton Vacuum

8.9 KLA

8.10 Kokusai Electric

8.11 Kurt J. Lesker

8.12 Lam Research

8.13 Oxford Instruments

8.14 Plasma-Therm

8.15 SAMCO

8.16 Tokyo Electron

8.17 ULVAC

8.18 Veeco Instruments

*** 本調査レポートに関するお問い合わせ ***