治療薬モニタリングの世界市場(2025-2030):技術別、薬剤クラス別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

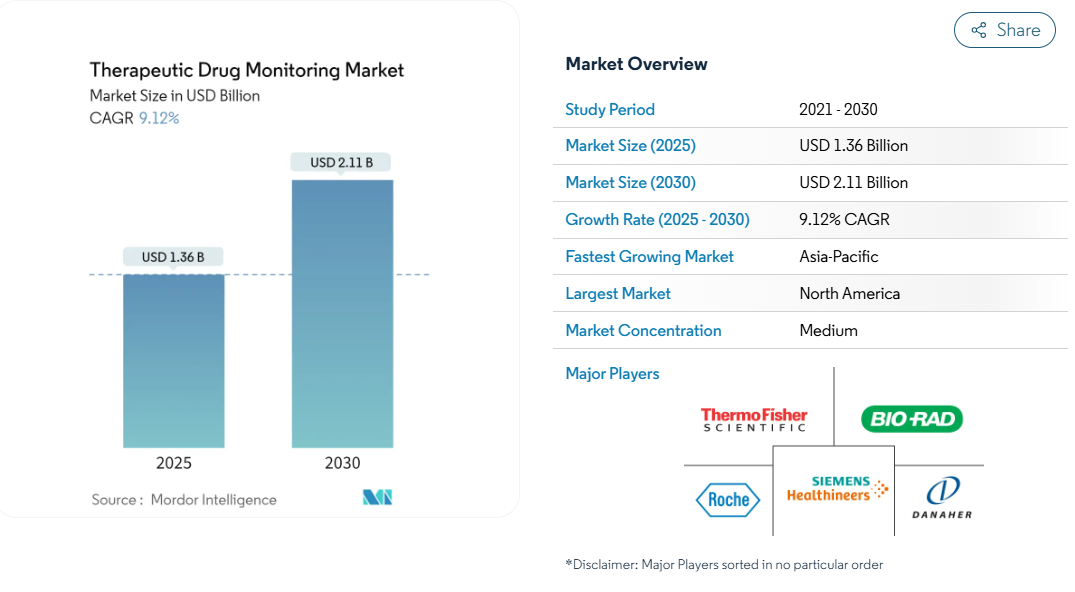

治療薬モニタリング市場は、2025年に13.6億米ドルに達し、2030年には21.1億米ドルに達すると予測され、年平均成長率は9.12%で推移しています。

精密医療プログラムの採用の増加、薬理ゲノム決定ツールの統合、分散型臨床試験活動の拡大がこの拡大を支える一方、コストに厳しい病院システムでは、ルーチン検査量を維持するために高スループットのコアラボ自動化がますます支持されるようになっています。

連続バイオセンサープラットフォームと乾燥血液スポットサンプリングは、3次医療機関以外にもアクセスを広げ、遠隔投与量滴定を可能にし、腫瘍学、HIV、自己免疫療法のプロトコールにおける有害事象リスクを低減しています。米国食品医薬品局(FDA)による臨床検査室開発検査の段階的な監視を含む規制の調整により、品質基準が引き上げられ、より広範な検査パネルが支払者に受け入れられるようになることが期待されます。

とはいえ、新興市場では資本の制約から液体クロマトグラフ・タンデム・マススペクトロメトリー(LC-MS/MS)分析装置の導入が制限され続けており、特異性の高い検査法の普及が遅れています。

レポートの主なポイント

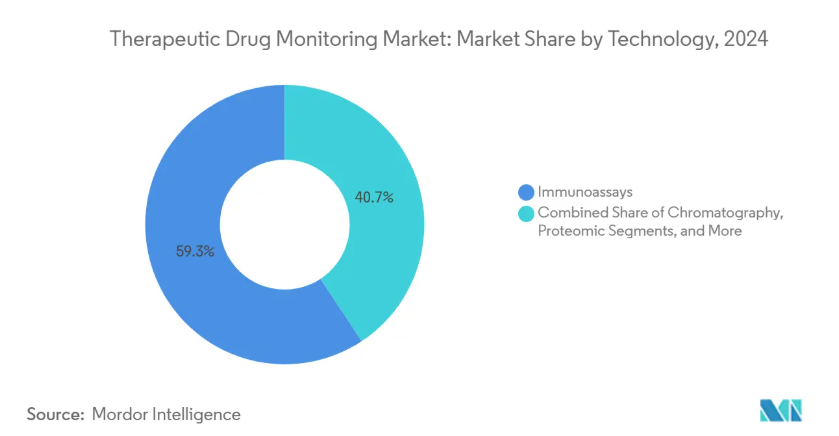

- 技術別では、イムノアッセイが2024年の売上シェア59.37%で首位に立つ一方、バイオセンサーベースのプラットフォームは2030年までCAGR 9.87%で拡大すると予測。

- 薬剤クラス別では、抗てんかん薬が2024年の治療薬モニタリング市場シェアの32.17%を占め、がん治療薬は2030年までCAGR 9.65%で成長すると予測されています。

- エンドユーザー別では、2024年に病院検査室が治療薬モニタリング市場規模の55.62%を占め、ポイントオブケア施設は2030年までCAGR 10.15%で進展。

- 地域別では、北米が2024年に42.17%の売上シェアを占め、アジア太平洋地域は2025~2030年に10.44%のCAGRを記録すると予測。

がん、HIV、自己免疫、心臓疾患の有病率の上昇

がん治療プロトコールでは、低分子キナーゼ阻害剤とモノクローナル抗体の併用が増加し、治療域が狭くなっているため、腫瘍の最適な阻害や用量制限毒性を回避するために正確な血清レベルコントロールが必要となっています[1] 。HIVに対する長時間作用型カボテグラビル-リルピビリン併用療法は、モニタリングの視野を毎日の経口投与から拡大し、月または隔月の間隔で持続的なトラフ濃度の確認を必要とします。自己免疫疾患では現在、抗薬物抗体形成によってクリアランス速度が変化する生物学的疾患修飾薬が日常的に使用されており、治療薬モニタリングは、一次的な非反応と免疫原性の有効性喪失を区別するためのエビデンスに基づく経路を提供します。高齢化に伴う心血管疾患の症例は、ジゴキシンや抗不整脈薬の投与量の増加を補強し、異所性毒性を回避します。これらの疾患負担は、治療薬モニタリング市場に一貫した患者コホートを追加し、予測可能な検査量の増加を支えています。

臨床試験の拡大とコンパニオン診断の義務化

規制当局は、現在、重要な臨床試験において、多様なジェノタイプと併存疾患プロファイルにわたる投与量最適化のエビデンスを期待しており、治療薬モニタリングは試験プロトコールにしっかりと組み込まれています。そのためスポンサーは、LC-MS/MS分析と薬理ゲノミクスアルゴリズムを統合するサンプル・ツー・インサイトのワークフローを導入することで、適応投与群を可能にし、後期段階での減少を抑えます。分散化された試験モデルでは、郵送による乾燥血液スポットキットの採用が加速され、データ忠実度を維持しながら、施設訪問を最小限に抑えることができます。臨床試験での良好な経験は、その後、血清レベルのガイダンスを明記した市販後ラベルの拡大につながり、その結果、日常的な臨床需要が拡大します。このフィードバック・ループは、臨床開発への支出を、治療薬モニタリング市場全体のアッセイメーカーやサービスラボの持続的な収益源に変えます。

コアラボにおける自動化とハイスループット免疫測定法の採用

第4世代のベンチトップ分析装置は、分析前ロボット、マイクロ流体試薬パック、および結果を手動で転記することなく検査情報システムにフィードするミドルウェアを統合しています。AIを活用した予知保全と組み合わせることで、稼働率は97%を超え、大量生産キャンパスでは1日のスループットが10,000件を超えます。試薬コストの削減と作業時間の最小化により利益率が向上し、医療システムはかつて外注していた低診療報酬の医薬品に検査メニューを拡大することができます。コアラボは、標準化されたアルゴリズム主導の解釈レポートを活用することで、病院ネットワークの需要を集約し、臨床毒物学者不足を緩和します。その結果、機関のバイヤーはフルスイート・ベンダーに引き寄せられ、ブランド・ロイヤルティを強化し、治療薬モニタリング市場全体の参入障壁を高めています。

遠隔TDMを可能にする低コストの乾燥血液スポットサンプリング

マイクロキャピラリ・コレクション・カードは、全血を常温で最長3週間保存でき、分析物の劣化はごくわずかです。自己採血は患者の負担を軽減し、モニタリングスケジュールの遵守を向上させ、投与アルゴリズムを改良する豊富な縦断的データセットにつながります。東南アジア、中南米、サハラ以南のアフリカの公衆衛生プログラムでは現在、結核とHIVの郵送による治療薬モニタリング・キットを試験的に導入しており、診療所での採血に比べて所要時間が30%短縮されることが実証されています。医療保険会社は、有害事象の回避による下流の節約を認識しており、償還の見通しが強化されています。その結果、乾燥血液スポットによるワークフローは、治療薬モニタリング市場を、以前は集中瀉血サービスの手が届かなかった人々にも拡大することになります。

LC-MS/MSプラットフォームの資本コストとサービス契約コスト

エントリーレベルのトリプル四重極システムは300,000~500,000米ドルで、年間保守契約には50,000米ドルが加算されるため、中低所得国の二次病院や民間ラボの予算は逼迫しています[2]。先進国市場であっても、財政管理委員会は購入を承認する前にしっかりとしたユーティリティ予測を要求します。高額な購入基準値は、検査依頼を永続化させ、納期を長引かせ、即座の臨床的価値を低下させ、ひいてはルーチン検査の採用を遅らせます。共同購入コンソーシアムや試薬レンタルモデルは、キャッシュフローの制約を部分的に緩和していますが、多くの施設は特異性の低い免疫測定法に依存しており、治療薬モニタリング市場全体において、キナーゼ阻害剤や免疫療法のような交差反応に敏感なアプリケーションを制限しています。

新興国における熟練した臨床毒物学者の不足

自動化によって手動による分注やキャリブレーションの手順は減りますが、方法のバリデーション、トレースレベルのトラブルシューティング、臨床的解釈には専門家による監視が不可欠です[3] 。トレーニングパイプラインは技術の複雑さに遅れをとっており、アフリカの大学で臨床毒物学プログラムを認定しているのはわずか10校に過ぎず、より高給の製薬会社での職務への人員削減が人員不足を悪化させています。その結果、南アジアやラテンアメリカの検査施設責任者は、抗てんかん薬や免疫抑制剤に重点を置く一方で、解釈のニュアンスが異なる腫瘍学的検査を延期し、より狭い治療薬物モニタリングパネルを採用しています。遠隔相談ネットワークが台頭しつつありますが、それを完全に補うことはできず、熟練労働者の不足が治療薬モニタリング市場の潜在力を最大限に引き出す上で、依然として足かせとなっています。

セグメント分析

技術別 バイオセンサーの混乱にもかかわらず免疫測定が優勢

2024年の治療薬モニタリング市場規模では、免疫測定法が59.37%のシェアを占め、最大の売上を創出。レガシーケミストリーラインへの統合、一貫した償還コーディング、技術者の習熟度がこのリードを維持。しかし、バイオセンサーとウェアラブルプラットフォームは、間質液からのin-situ薬物レベル読み出しを可能にする電気化学的伝達の進歩に支えられ、CAGR 9.87%を記録しています。マススペクトロメトリーと免疫化学のハイブリッドにより、低分子のがん治療薬に対応するメニューが拡大し、既存技術の関連性がさらに強化されています。

タンパク質結合の干渉、フック効果、交差反応性の制限により、三次医療機関は複雑なレジメンに対応するクロマトグラフィーやLC-MS/MSソリューションに移行し、マルチベンダー間の競争が激化しています。一方、連続的なウェアラブルのプロトタイプ・パイプラインは、サンプリング間隔を1分以下にすることを約束し、治療薬モニタリング市場のパラダイムをエピソード的なドローから動的な薬物動態プロファイリングへと再定義します。ベンチャー企業が製薬スポンサーと連携し、デバイスを長時間作用型注射薬と組み合わせることで、臨床検証が加速します。規制の道筋が明らかになるにつれ、競争力は分析感度だけでなく、ユーザビリティ、データセキュリティアーキテクチャ、アルゴリズムによる投与ガイダンスにますます左右されるようになるでしょう。

薬剤クラス別: がん治療薬が今後の成長を牽引

抗てんかん剤は2024年の売上高の32.17%を占め、これはバルプロ酸塩、カルバマゼピン、および関連薬剤の血清レベルチェックをルーチンに行うことを義務付けるガイドラインが定着していることを反映しています。一方、がん治療薬は2030年まで年平均成長率9.65%で急増すると予測され、治療薬モニタリング市場で最も急成長する分野と位置づけられています。プレシジョン・オンコロジーでは、腫瘍への曝露を最適化し、全身毒性を軽減するために、キナーゼ阻害剤の投与量を個別に滴定することが義務付けられており、LC-MS/MSマルチプレックス・パネルの広範な導入が促進されています。

免疫抑制剤は移植センターで堅調な販売量を維持する一方、スチュワードシップに関する新たな取り組みにより、腎毒性を抑制するためにバンコマイシンとアミノグリコシドのモニタリングが強化されています。クロザピンなどの精神科治療薬は依然として必須候補ですが、より広範な抗精神病薬モニタリングの採用は、支払者の方針の調和にかかっています。ファーマコゲノミック・オーバーレイは投与経路をさらに差別化し、先制的なジェノタイピングと投与後の血清確認を効果的に融合させます。

エンドユーザー別:ポイントオブケア検査が病院の優位性を崩す

2024年の治療薬モニタリング市場シェアの55.62%は病院検査室が占めています。その優位性は、組み込まれたLIS接続、既存の請求経路、サンプル収集のための臨床的近接性などに由来します。しかし、外来診療所、透析室、在宅医療機器といったポイントオブケア拠点は、指刺し採血から15分未満で結果を出す小型分析装置に後押しされ、年平均成長率10.15%で拡大しています。

リファレンス・ラボは、高複雑度のワークフローを集中させ、スケールメリットを享受することで、特殊な検査需要を確保しています。学術センターはアーリーアダプターの地位を維持し、新しいバイオマーカーやウェアラブルの統合を試験的に導入しています。医薬品開発業務受託機関は、微妙な試験エンドポイントに対応するためにサービスポートフォリオを強化し、研究開発と日常診療にまたがる治療薬モニタリング市場の役割を明確にしています。デジタルヘルス・オーバーレイは、薬物レベルの数値をスマートフォンのアラートに変換し、臨床医と患者の橋渡しとなり、治療期間の遵守を強化します。

地域分析

2024年の治療薬モニタリング市場規模に対する北米の寄与率は42.17%で、これは保険償還の定着、広範な移植プログラム、ファーマコゲノミクスの主導によるものです。ヨーロッパは、統合調達とアウトカムベースの価格設定を優先するコスト抑制圧力下にあるものの、この成熟度を反映しています。アジア太平洋地域の2030年までのCAGRは10.44%で、病院建設ブーム、臨床試験への資金流入、国家的なプレシジョンヘルス・イニシアチブを反映しています。

中国は、公共部門のインフラ資金と、LC-MS/MSの現地生産を奨励する厳格な規制改革を組み合わせて、この地域の数量増加を主導しています。日本は超高齢化社会で一人当たりの検査比率が高く、インドは医療保険の適用範囲が拡大し、必須モニタリングパネルへの患者アクセスが広がっています。中東と南米では、ラボラトリーオートメーションベンダーが政府機関と提携して診断能力を近代化し、治療薬モニタリング市場を段階的に拡大する努力を行っているため、導入曲線はまだ始まったばかりですが加速しています。

競争状況

治療薬モニタリング市場は適度に統合されています。Abbott, Thermo Fisher, Roche, Siemens Healthineers, and Danaherが、フルラインの診断ポートフォリオと確立されたサービス実績を武器に、現職の地位を守っています。これらの企業の競争力は、検体採取装置、自動化対応分析装置、検査試薬、意思決定支援ミドルウェアなど、病院チェーンでの調達を簡素化するエンド・ツー・エンドの製品にあります。

中堅企業はニッチなイノベーションに注力。バイオ・ラッドは移植モニタリングのターンアラウンドタイムを短縮するためにマルチプレックス免疫測定パネルを活用し、ニッチな新興企業はバイオセンサーの測定値を数分以内に投与量調整ガイダンスに変換するクラウドネイティブのダッシュボードを展開しています。戦略的買収は過去2年間を特徴づけています: シーメンス・ヘルティニアーズは外来患者の収益を加速するためにウェアラブルセンサー開発企業を吸収し、サーモ・フィッシャーはLC-MS/MSの解釈レポートを強化するためにAIアルゴリズムベンダーを統合しました。

機器メーカーと製薬会社のコラボレーションも激化しています。がん治療薬のスポンサーは、独自のアッセイを臨床試験プロトコールに組み込んで薬事申請を合理化し、機器の初期配置を保証しています。より広範なバリュー・ベース・ケアのトレンドを反映して、レンタル契約やアウトカムベースの価格設定モデルが普及しつつあります。サイバーセキュリティレイヤーと標準化されたデータ相互運用性に投資するベンダーは、デジタルヘルスエコシステムが成熟するにつれて有利な立場に立ち、治療薬モニタリング市場の主導権争いを長期的に形成します。

最近の産業動向

- 2024年4月 Ferring B.V.が米国でRebyotaとAdstiladrinを発売し、治療薬クラスのポートフォリオを拡大し、長期的な投薬モニタリングの収益機会を創出。

- 2022年1月:Seer社が次世代プロテオミクス研究プラットフォームを発表。このシステムは、生命と病気の両方の生物学的機能を駆動する人体内の何万ものタンパク質を分類するために使用することができます。

治療薬モニタリング産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 腫瘍、HIV、自己免疫疾患、心臓疾患の増加

4.2.2 臨床試験およびコンパニオン診断の拡大

4.2.3 コアラボにおける自動化およびハイスループット免疫測定法の採用

4.2.4 遠隔TDMを可能にする低コストの乾燥血液スポットサンプリング

4.2.5 薬理ゲノムデータとTDMアルゴリズムの統合

4.2.6 薬物レベルをリアルタイムで追跡するウェアラブルマイクロ流体バイオセンサー

4.3 市場の阻害要因

4.3.1 LC-MS/MSプラットフォームの資本コストとサービス契約コスト

4.3.2 新興国における熟練した臨床毒物学者の不足

4.3.3 TDMパネルの償還コーディングの断片化

4.3.4 LISと意思決定支援ソフトウェア間のデータ交換ギャップ

4.4 金額別/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替製品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別:百万米ドル)

5.1 技術別

5.1.1 イムノアッセイ

5.1.1.1 ELISA

5.1.1.2 化学発光免疫測定法(CLIA)

5.1.1.3 蛍光およびその他のIAフォーマット

5.1.2 プロテオミクス/LC-MS/MS

5.1.3 クロマトグラフィー(GC、HPLC)

5.1.4 バイオセンサーベース&ウェアラブル

5.1.5 その他の技術

5.2 薬剤クラス別

5.2.1 抗不整脈薬

5.2.2 抗てんかん薬

5.2.3 免疫抑制剤

5.2.4 抗生物質(バンコマイシン、アミノグリコシドなど)

5.2.5 抗精神病薬および気分安定薬

5.2.6 腫瘍治療薬と標的治療薬

5.2.7 その他の薬物クラス

5.3 エンドユーザー別

5.3.1 病院検査室

5.3.2 独立系/リファレンス検査機関

5.3.3 学術・研究機関

5.3.4 ポイントオブケア/患者自己検査

5.3.5 受託研究・CROラボ

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 韓国

5.4.3.5 オーストラリア

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

6.3.1 Abbott Laboratories

6.3.2 Thermo Fisher Scientific

6.3.3 F. Hoffmann-La Roche Ltd (Roche Diagnostics)

6.3.4 Siemens Healthineers

6.3.5 Danaher Corp (Beckman Coulter)

6.3.6 Bio-Rad Laboratories

6.3.7 Chromsystems Instruments & Chemicals

6.3.8 Randox Laboratories

6.3.9 Alpco Diagnostics

6.3.10 ARK Diagnostics

6.3.11 DiaSorin S.p.A.

6.3.12 bioMérieux SA

6.3.13 Tecan Group

6.3.14 Waters Corporation

6.3.15 Agilent Technologies

6.3.16 Hitachi High-Tech Corp.

6.3.17 Bruker Corp.

6.3.18 JEOL Ltd.

6.3.19 Quotient Ltd.

6.3.20 LabCorp (Covance Labs)

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***