繊維糊剤市場:タイプ別(変性、PVA、澱粉)、形態別(液体、粉末)、技術別、用途別、最終用途別、流通チャネル別による世界市場予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

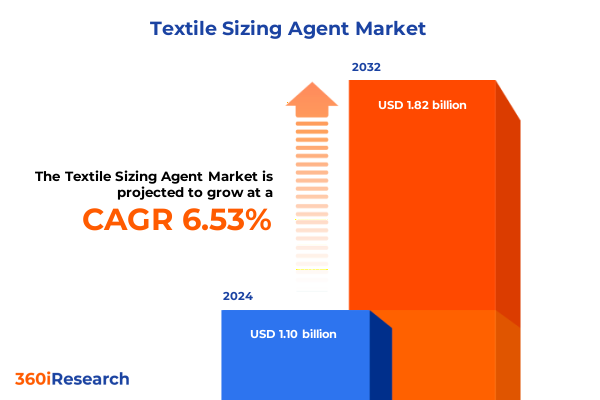

繊維糊剤市場は、2024年に11.0億米ドルと推定され、2025年には11.7億米ドルに達し、2032年までに年平均成長率(CAGR)6.53%で18.2億米ドルに成長すると予測されています。この市場は、世界の繊維製造業において、織布効率の最適化、生地の完全性向上、生産ライン全体での一貫した品質提供に不可欠な役割を担っています。繊維糊剤は、糸の強度を高め、織布中の糸切れ率を低減し、最終的な生地の風合いと性能特性に貢献する重要なバインダーとして機能します。

現代の高速繊維製造工程では、繊維糊剤は引張補強、耐摩耗性、糊抜き時の容易な除去といった複数の性能特性のバランスを取りながら、持続可能性と規制基準を満たす必要があります。化学とプロセス制御における革新は、繊維糊剤を単なる添加物から、運用上の利益をもたらし、製品ポートフォリオを差別化する戦略的なイネーブラーへと昇華させました。従来の澱粉系システムに加え、高度なポリビニルアルコール(PVA)誘導体やバイオポリマーブレンドが、優れた皮膜形成能力と環境プロファイルにより注目を集めています。製造業者がコスト圧力の上昇、環境規制の強化、エコ志向の繊維に対する消費者需要の高まりに対応する中で、性能の卓越性と企業の社会的責任の両方を達成するために、繊維糊剤の役割はかつてないほど重要になっています。

近年、繊維糊剤の市場環境は、デジタル化、持続可能性の要請、および材料科学の進歩によって大きく変革されています。デジタルプロセス分析と自動調量システムは、糊剤の添加レベルを精密に制御することを可能にし、資源効率を高め、運用上の変動性を最小限に抑えています。同時に、水消費量と排水処理に対する監視の強化は、環境に優しい化学物質の採用とクローズドループ処理プラットフォームの導入を促進し、製造業者に糊付け工程における循環経済原則の統合を促しています。材料革新もまた新たな方向性を示しており、ナノスケール製剤や酵素強化システムが、接着性、皮膜の柔軟性、および糊抜き効率の向上を実現しています。化学品供給業者と設備メーカー間の協力は、リアルタイム監視、予測保守アルゴリズム、および遠隔プロセス最適化の試験的導入を促進しました。VOC排出量と排水排出に関する規制が厳格化するにつれて、デジタルと持続可能性の革新の融合は、競争力学を再形成し、繊維仕上げにおける性能、コンプライアンス、および費用対効果の新たなベンチマークを設定し続けています。

2025年の米国輸入関税の導入は、繊維糊剤のグローバルな調達戦略とコスト構造を著しく再構築しました。特殊澱粉誘導体や合成ポリマーなどの主要原材料に対する関税は、輸入業者にとって着地コストを増加させ、多くの製造業者がサプライヤーネットワークを見直し、長期契約を交渉するきっかけとなりました。これらの関税調整は、地域的な調達ハブへの関心を加速させ、北米の生産者は地元の繊維クラスターに供給し、不安定な国際輸送費への露出を軽減するために生産能力の拡大に投資しています。コストへの影響を超えて、関税枠組みはサプライチェーン全体の価格交渉と商取引条件に影響を与えています。商務チームは現在、合意を構築する際に、リードタイムバッファー、関税還付制度、および総着地コストの最適化を考慮に入れています。同時に、一部のエンドユーザーは、国内で生産できる、または優遇関税措置のある貿易パートナーから調達できる、より汎用性の高い製剤を好むように調達ミックスを再調整しました。全体として、2025年の米国関税措置の累積的な影響は、サプライチェーンの俊敏性を高め、糊剤市場全体での戦略的調達、在庫管理、およびサプライヤーの多様化への重点を強化しました。

地域別の需要と採用パターンを見ると、アメリカ大陸、欧州・中東・アフリカ(EMEA)、アジア太平洋地域で明確な推進要因が存在します。アメリカ大陸では、米国、メキシコ、ブラジルの確立された繊維回廊が、高速デニムやテクニカルファブリック向けの高度な経糸糊付けシステムを重視しており、ニアショアリングの復活が現地製造インフラへの投資を後押ししています。北米における持続可能性への懸念と厳格な水管理規制は、酵素糊抜き促進剤や低COD製剤の採用を促進しています。欧州・中東・アフリカ地域では、厳格な環境指令と透明性に関する消費者期待が、エコ認証された繊維糊剤の採用を加速させています。欧州の工場は化学品イノベーターと協力して、生分解性ブレンドやカーボンニュートラルな生産方法を導入しており、中東の繊維団地は排水を最小限に抑えるために統合された水リサイクルを活用しています。アジア太平洋地域は世界最大の繊維生産拠点であり、中国とインドはコストリーダーシップを維持するためにプロセス自動化とデジタル品質管理への投資を続けています。一方、ベトナムやバングラデシュなどの新興市場はホームテキスタイルの生産能力を拡大しており、現地およびグローバルサプライヤーから提供される従来の澱粉系システムと次世代バイオポリマーの両方に対する新たな需要を生み出しています。

市場競争力と革新を推進する主要な繊維糊剤メーカーは、市場での地位を強化するために様々な戦略的イニシアチブを講じています。多角的なグローバルプレイヤーは、新しいバイオポリマーブレンドを実証するパイロットプラントに投資し、デジタル調量モジュールを統合するために繊維機械ベンダーとのパートナーシップを強調しています。専門メーカーは、最新のグローバル環境基準に準拠するように設計された認定低負荷製品を発売し、主要な繊維ハブでのフットプリントを拡大するために地域ディストリビューターとの供給契約を確保することで、競争上のニッチを切り開いています。合併・買収もまた、製品ポートフォリオを拡大し、統合された研究開発能力を活用するための重要な成長レバーとして浮上しています。学術機関との共同研究契約は、織布性能と下流の糊抜きプロセスの両方を最適化する酵素補助およびナノ撥水製剤の開発を加速させています。さらに、主要サプライヤーは顧客中心のサービスモデルをますます重視しており、オンサイトプロセス監査、技術トレーニングモジュール、およびリアルタイムで性能指標を追跡するデジタルプラットフォームを提供しています。

繊維糊剤セクターにおける新たな機会を捉え、課題を克服するために、業界リーダーは以下の戦略と運用強化を優先すべきです。まず、厳格化する持続可能性規制と進化するブランド要件に合致するため、次世代のバイオベース化学品への投資を優先することです。繊維OEMおよび設備プロバイダーとの共同イノベーションセンターを設立することで、パイロットテストとプロセス最適化を加速させ、高度な製剤の市場投入までの時間を短縮できます。さらに、調量制御のための予測分析を採用することは、資源効率を向上させ、廃棄物発生を削減し、変動する原料に対する製品の一貫性を高めるでしょう。継続的な関税変動を緩和するためには、異なる地域の複数のサプライヤーを認定し、保税倉庫オプションを検討することで調達を多様化する必要があります。物流プロバイダーとの戦略的パートナーシップを強化し、関税還付プログラムを活用することで、総着地コストをさらに最適化できます。最後に、デジタル顧客エンゲージメントプラットフォームを採用することは、技術サポートを強化し、問題解決を迅速化し、付加価値サポートにますます焦点を当てる競争環境においてサービス提供を差別化するでしょう。

本報告書は、流通チャネル、技術、用途、形態、最終用途、製品クラスにわたる市場セグメンテーションも詳細に分析しており、B2B関係とオンラインプラットフォームという二つの主要な市場経路、ナノ強化化学品と従来のポリマーベース製剤という技術分類、経糸糊付けや緯糸糊付けといった用途、液体と粉末の形態、アパレル、ホームテキスタイル、産業用途といった最終用途、そして多糖類由来、澱粉ベース、合成ポリマーといった製品タイプを網羅しています。これらの詳細な分析は、戦略的意思決定を支援するための新たなトレンドと正確な収益予測を提供します。

以下に、ご提供いただいた情報に基づき、詳細な階層構造を持つ目次を日本語で作成します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* デジタルインクジェット印刷プロセスとの糊剤の適合性への関心の高まり、堅牢度と生地の風合いの向上

* 連続生産ラインでの迅速な乾燥を可能にする熱およびUV架橋を組み合わせたデュアルキュア糊付けシステムの進歩

* 反応染料プロセスにおける湿潤接着性と印刷鮮明度を向上させるカチオン性デンプンベースの糊付け改質剤の出現

* プロセススループットを加速し、繊維への熱損傷を低減するマイクロ波アシスト糊付け処理の導入

* アスレジャーおよびテクニカルテキスタイル分野の高性能生地向けに調整された耐アルカリ性糊付け化学品の導入

* 織機効率を改善し、繊維摩耗を低減するための糊付け配合への持続可能なワックスエマルションの組み込み

* デニム製造における伸縮回復を強化するための糊付け補助添加剤としての生分解性アルコキシル化ポリオールの需要の急増

* 生地の仕上げ中に持続的な機能性仕上げを付与するための糊剤内へのマイクロカプセル化された香料添加剤の統合の拡大

* フェルティング耐性と染色均一性を向上させるための高度なウール混紡向け酸硬化型糊付けソリューションの最適化

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **繊維糊剤市場:タイプ別**

* 変性

* アニオン性

* カチオン性

* PVA

* 完全ケン化

* 部分ケン化

* デンプン

* 合成

* アクリル共重合体

* ポリアクリルアミド

9. **繊維糊剤市場:形態別**

* 液体

* 粉末

10. **繊維糊剤市場:技術別**

* ナノ

* 従来型

11. **繊維糊剤市場:用途別**

* 経糸糊付け

* 緯糸糊付け

12. **繊維糊剤市場:最終用途別**

* アパレル

* ホームテキスタイル

* 産業用テキスタイル

* テクニカルテキスタイル

13. **繊維糊剤市場:流通チャネル別**

* オフライン

* ディーラー

* 直販

* ディストリビューター

* オンライン

14. **繊維糊剤市場:地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

15. **繊維糊剤市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

16. **繊維糊剤市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

17. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* BASF SE

* Huntsman International LLC

* 3V Sigma USA

* Archroma Management GmbH

* Ben Tech chemical

* Bozzetto Group

* CHT Group

* Croda International Plc

* DIC Group

* DyStar Group

* Ester Chemical Industries Pvt. Ltd.

* Evonik Industries AG

* Fineotex Chemical Limited

* Indokem Limited

* Kemira Oyj

* Kiri Industries Limited

* Lubrizol Corporation by Berkshire Hathaway Inc.

* NICCA CHEMICAL CO.,LTD

* Pulcra Group by Fashion Chemicals GmbH & Co. KG

* Rudolf Group

* Shanghai Douwin Chemical Co.,Ltd.

* Solvay S.A.

* Synthomer plc

* The Dow Chemical Company

* The Seydel Companies, Inc

* Wacker Chemie AG

* Zschimmer & Schwarz GmbH & Co KG

* Zydex Group

18. **図表リスト** [合計: 32]

19. **表リスト** [合計: 789]

*** 本調査レポートに関するお問い合わせ ***

繊維糊剤は、繊維製品の製造工程、特に製織準備段階において不可欠な役割を果たす薬剤である。その主たる目的は、経糸(たていと)が製織機上で受ける摩擦や張力による損傷から保護し、製織効率の向上と製品品質の安定化を図ることにある。古くから繊維加工に用いられてきた糊剤は、技術革新と共に進化を遂げ、現代の高速・高効率な製織プロセスを支える基盤技術の一つである。

糊剤は経糸表面に均一な皮膜を形成し、個々の繊維を束ねて毛羽立ちを抑制する。これにより、隣接する経糸や製織機の部品との摩擦抵抗が低減され、糸切れを防ぐ。また、糊剤の塗布によって糸の強度と平滑性が向上し、製織機の高速稼働を可能にし、織物の欠陥を減少させ、高品質な生地生産に貢献する。この保護機能は、製織工程の生産性向上とコスト削減に直結するため、その選定と管理は極めて重要である。

繊維糊剤は、その化学構造と起源によって多岐にわたる種類が存在する。伝統的に広く用いられてきたのは、澱粉を主成分とする天然高分子系の糊剤である。トウモロコシ、ジャガイモなどから得られる澱粉は、優れた接着性と経済性から長らく主流であったが、その水溶性や粘度、皮膜形成能を改善するため、酸化澱粉やエーテル化澱粉といった化学修飾澱粉も開発されてきた。これらは、天然素材の利点を生かしつつ、現代の製織条件に適応できるよう改良が加えられている。

一方、合成高分子系の糊剤もまた、その優れた性能特性から広く利用されている。代表的なものとしては、ポリビニルアルコール(PVA)が挙げられる。PVAは、その強力な接着力、高い皮膜強度、そして優れた水溶性により、高速製織や高密度織物、合成繊維の糊付けに特に有効である。他にも、ポリアクリル酸系、ポリエステル系などの合成糊剤があり、それぞれが特定の繊維素材や製織条件、最終製品の要求特性に応じて使い分けられている。

糊剤の塗布は、通常、サイジング機と呼ばれる専用の装置を用いて行われる。この工程では、経糸を糊剤溶液に浸漬させ、ローラーで余分な糊剤を絞り取り、その後、熱風や加熱ドラムで乾燥させる。この際、糊剤の濃度、浸漬時間、絞り圧、乾燥温度といったパラメータが、糊付けの均一性や皮膜の品質に大きく影響するため、厳密な管理が求められる。不適切な糊付けは、糸切れの増加や織物の欠陥を引き起こす可能性がある。

製織が完了した後、糊剤は通常、生地から除去される。この工程は「糊抜き」と呼ばれ、糊剤が残存すると、その後の染色や仕上げ加工に悪影響を与え、最終製品の風合いや吸水性、色ムラなどの問題を引き起こすため、極めて重要である。糊抜きの方法としては、澱粉系糊剤にはアミラーゼ酵素を用いた酵素分解法が、PVAなどの合成糊剤には温水抽出法やアルカリ処理法が一般的に用いられ、糊剤の種類や生地の特性に応じて適切に選択される。

繊維糊剤の利用は、環境負荷という側面からも重要な課題を抱えている。特に、糊抜き工程で排出される廃水は、高濃度の有機物(BOD/COD)を含み、その処理は環境保護の観点から大きな負担となる。このため、生分解性の高い糊剤の開発や、糊剤の回収・再利用技術の確立、さらには低濃度での糊付けが可能な高機能糊剤の研究が進められている。経済的な側面では、糊剤自体のコストだけでなく、糊付け・糊抜き工程のエネルギー消費や廃水処理コストも考慮に入れる必要がある。

近年では、環境負荷の低減と高性能化を両立させるための新たな糊剤が次々と開発されている。バイオマス由来の持続可能な糊剤や、ナノテクノロジーを応用した超薄膜形成糊剤などがその例である。