テトラアセチルエチレンジアミンのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

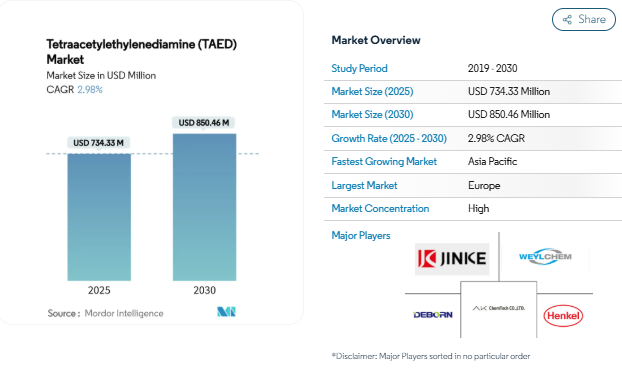

テトラアセチルエチレンジアミンの市場規模は2025年に7億3,433万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は2.98%で、2030年には8億5,046万米ドルに達する見込みです。過酢酸を生成し、30~60℃での効果的な洗浄を可能にする漂白活性剤は、粉末洗剤に広く使用されており、現在の需要を支えています。TAEDはすでに成熟した配合に浸透しており、新型の低温活性剤との競争に直面しているため、洗濯用洗剤セクター全体と比べると成長は鈍化している。エネルギー効率の義務化、アジアにおける家庭内工業用ランドリーの増加、パンデミック後の衛生基準の高まりにより、買い替えとアップグレードのサイクルが着実に生じています。同時に、北米とヨーロッパでは粉末から液体への移行が進み、自動食器洗い機ではマンガン系触媒が台頭しているため、上昇の可能性は限られている。

低温洗濯サイクルへのシフトの高まり

冷水の採用により、ランドリー関連のCO₂排出量を10年間で2,700万トン削減できるため、TAEDのような低温活性剤は持続可能性の目標に不可欠です。低温での効果的な洗浄を可能にすることで、TAEDはエネルギー集約的な温水サイクルへの依存を減らし、省エネルギーと排出削減に直接貢献します。タイドプロフェッショナルコールドウォーターは、洗濯温度を90°Fまで下げ、エネルギーコストを最大75%削減することで、商業的な可能性を示しています。この大幅なコスト削減の可能性により、家庭用と業務用の両方にとって魅力的な選択肢となります。そのため、家電メーカーと洗剤メーカーは、温水を使用せずに機能する化学物質を中心に連携し、TAEDに対する近い将来の需要を強化しています。このような連携は、洗剤市場における持続可能なソリューションの重要性の高まりを浮き彫りにしています。

アジア太平洋における産業用ランドリー・サービスの拡大

急速な都市化と病院やホテルにおける衛生基準の厳格化により、アジア太平洋地域のランドリーは、水質が変化しても一貫した漂白を保証する業務用洗剤システムに移行しています。この地域における人口の増加と都市部への移住は、特に衛生が重要なヘルスケアやホスピタリティのようなセクターで、産業用ランドリーサービスの需要の急増につながっています。高水準の清潔さを維持しながら運営コストの最適化を目指す企業にとって、20~80ポンドの業務用洗濯物では、1サイクルあたりの薬品コストが重要な指標となります。TAEDの中温域での予測可能な性能は、コスト効率の高いソリューションを提供し、水質の変化に関係なく一貫した結果を保証します。インドの繊維生産高の伸びは、信頼性の高い商業洗濯が不可欠な川下需要の規模を物語っています[1]Ministry of Textiles India, 「Indian Textile Industry Statistics 2025,」 texmin.nic.in . 拡大する繊維産業は、効率的で信頼性の高いランドリーソリューションの必要性をさらに高めており、TAEDはこうした需要に応えるための重要な要素となっています。

リン酸塩フリーのエコラベルに対する消費者の嗜好

欧州連合(EU)の洗剤規制と北米のエコラベル基準は、リン系化学物質よりも生分解性活性剤を支持しており、TAEDの普及を後押ししています[2]。これらの規制は、従来の洗剤が環境に与える影響に対する意識の高まりにより、環境に優しい製品へと消費者がシフトしていることを反映しています。TAEDがアメリカ環境保護庁(EPA)のセーファー・チョイス・リストに掲載されたことは、規制当局のお墨付きを示すものであり、消費者にTAEDの安全性と持続可能性に対する信頼を与えるものです。このような規制上の裏付けは、TAEDの採用を後押しするだけでなく、購買決定において重要な要素となりつつある環境ラベル付き製品に対する需要の高まりにも合致しています。

業務用洗濯機の省エネ義務化

アメリカエネルギー省の2025~2028年効率化基準では、業務用洗濯機の設置ベース全体で0.67クワッドの省エネを目標としており、より低い温度と短いサイクルで効果的に洗浄する洗剤の改良にインセンティブを与えています。これらの基準は、従来エネルギー集約型であった業務用洗濯機のエネルギー消費を削減することを目的としています。このような制約下で優れた性能を発揮する洗剤の開発を奨励することで、この基準は洗剤市場の技術革新を促進します。低温で活性化する能力を持つTAEDは、これらの要件に完全に合致しているため、洗浄効果を維持しながら省エネ規制に準拠しようとするメーカーにとって好ましい選択肢となっています。

液体漂白活性剤による競争上の脅威

MnTACNなどのマンガン系触媒は、自動食器洗浄用途、特に60℃以下の温度で、TAEDよりも優れた性能を発揮します。この性能の優位性は、エネルギー効率基準によって食器洗浄サイクルが低温で運転されるようになるにつれて、ますます重要になってきています。さらに、ノナノイルオキシベンゼンスルホン酸塩(NOBS)はアメリカのランドリーカプセル市場で確固たる地位を築いています。その優位性により、配合者は、特に投与量の柔軟性や液体配合物との適合性が重要な要件となる場面で、NOBSへの切り替えを検討するようになっています。こうしたシフトにより、これらのセグメントにおけるTAEDの市場シェアは徐々に低下しています。

成熟市場における粉末洗剤の減少

成熟した市場における小売の状況は大きく変化しており、液体洗剤やカプセルなどの1回服用タイプへの棚割りが増えています。この傾向は、特にカプセル化と保存安定性の維持という点で、TAEDにとって大きな課題となります。2024年には、英国内の食料品販売において、洗剤カプセルが粉末洗剤を上回り、粉末洗剤の衰退が進む中で極めて重要な局面を迎えます。このシフトは、従来の粉末洗剤よりも1回分タイプの方が便利で使いやすいという消費者の嗜好が高まっていることを裏付けています。

セグメント分析

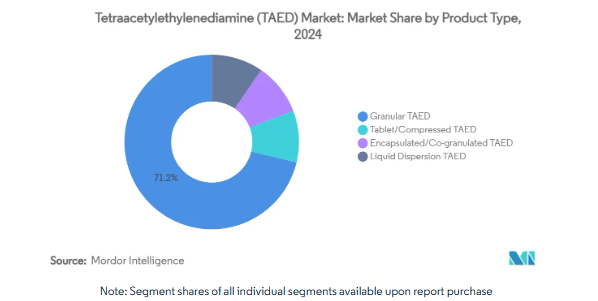

種類別: カプセル化の革新に直面する顆粒剤の優位性

2024年のTAED市場シェアは顆粒剤が71.22%を占め、TAED市場規模の大部分を占めています。その確立された生産経済性とスプレードライ・タワーとの互換性により、量販ブランドにとっては既定の選択肢となっています。しかし、成熟した地域では粉末洗剤の販売量が頭打ちになるため、このセグメントの成長は一桁台半ばにとどまります。

年平均成長率3.65%で成長しているカプセル化または共粒化TAEDは、熱と湿度の影響を受けやすく、液体ポッドや圧縮錠剤への組み込みが可能です。この技術では、TAEDを過炭酸ナトリウム、炭酸塩緩衝液、ポリマーシェルと混合し、浸漬するまで加水分解を遅らせることで、熱帯気候での性能を確保しています。マルチコンパートメントパウチに関する特許活動は、TAEDのプレミアムフォーマットへの浸透を拡大する一方で、投与量の正確さと成分の分離が消費者の利便性を高めることを示しています。

流通チャネル別: ディストリビューターが増加する中、直接供給が優勢

TAEDメーカーと洗剤工場との直接契約は、2024年の売上高の61.44%を占め、供給保証とロット別の技術サポートを必要とする大量の粉末製品ラインがその原動力となっています。過炭酸塩モル比の最適化などの継続的改善プロジェクトは、直接協力の下で最も効率的に行われます。

ニッチ製剤メーカーや地域のコントラクトブレンダーが小分け包装やジャストインタイム納入を求める中、ディストリビューターの売上は年率3.22%増。フルラインの化学品ディストリビューターは、多様な倉庫を活用して在庫リスクを軽減し、アプリケーションのトラブルシューティングのためのフォーミュレーションラボを提供しています。このチャネルは、東南アジア、ラテンアメリカ、東ヨーロッパで特に人気を集めています。

用途別: 工業用洗剤が伸びるも家庭用洗濯用洗剤がリード

家庭用洗剤は2024年の売上高の69.22%を占め、TAED市場の中心であり続けています。欧州の複数のブランドは、30℃での低温美白を宣伝し続けており、この謳い文句は依然としてTAED化学と結びついている。しかし、欧米市場では人口動態の傾向により1人当たりの洗濯量が横ばいになるため、このチャネルの数量増加は頭打ちになります。

逆に、産業用・施設用ランドリー分野は年率3.44%の成長。中国、インド、東南アジアの病院、ホテル、都市部の施設内ランドリーは、塩素系漂白剤よりもTAEDを好む条件である40~50℃サイクルに調整された機械式洗濯抽出機を採用しています。装置サプライヤーは、水リサイクルループとエネルギー回収を強調し、購買基準として中温洗浄化学を強化しています。

エンドユーザー産業別: 消費財メーカーが需要を牽引

消費財メーカーが2024年に世界販売量の45.98%を消費するのは、直接長期供給契約を好む多国籍洗剤メーカーの統合調達戦略を反映しています。また、多国籍洗剤メーカーの中央研究開発チームが世界的な処方基準を決定し、従来の粉末洗剤ブランドのTAED仕様を固定しています。

医療・衛生施設は、COVID-19以降、感染制御プロトコルが強化される中、CAGR 3.51%で最も急成長しているエンドユーザーです。病院ランドリーでは、次亜塩素酸塩と比較してTAEDの幅広い抗菌効果と生地の安全性が高く評価されており、交換率を下げてリネンの回転率を上げることができます。EPA(米国環境保護庁)による食品接触許容度の免除は、現場での洗浄体制が製薬会社の衛生基準を反映するようになった食品・飲料加工業界への導入をさらに後押ししています。

地域分析

ヨーロッパは2024年の世界需要の40.25%を占めていますが、これは数十年来のリン酸塩禁止令により、メーカーがTAEDを中心とした酸素系漂白システムに移行したためです。ドイツと英国が最大の国内市場を形成しているのは、小売業者がエコラベルとコールドウォッシュ性能をパックメッセージで強調しているためです。2025年に施行されるEU洗剤規則では、生分解性試験と香料の開示が強化され、TAED適合の優位性が間接的に強化されます。消費者は引き続き持続可能性の謳い文句にプレミアムを支払っており、72%が洗剤を選択する際にエコプロファイルを挙げています。

2030年までの年平均成長率は3.55%で、アジア太平洋地域が最も高い成長率を記録。中国は垂直統合型のTAED供給で利益を上げ、インドは繊維製品仕上げ部門と医療インフラの拡大で施設向けの洗濯量が増加。上海デボーンやJINKEといった地元サプライヤーは、地域の洗剤工場を支援するために生産能力を増強し、リードタイムを短縮して関税コストを引き下げます。日本と韓国の当局は、ランドリーサービスにおけるエネルギー使用量の削減を奨励し、TAEDの採用にさらに拍車をかけます。

北米は成熟しつつも安定しています。カリフォルニア州のクリーニング製品に関する法律(California Cleaning Product Right-to-Know Act)では、各成分の濃度が0.01%以上であることの情報開示が義務付けられているため、多国籍ブランドはTAEDのような馴染みがあり、文書化もされている活性剤に固執しています。しかし、小売チャネルでは液体タイプが主流であるため、カプセル化技術やカプセル技術がそのギャップを埋めない限り、粉末ベースのTAEDの販売量は制限されます。ラテンアメリカ、中東、アフリカでは、ヘルスケアとホスピタリティにおける衛生近代化がランドリー・プロジェクトの着工を促しますが、夏場の倉庫のピーク温度ではバリアフィルムと乾燥剤ライナーが必要となり、陸揚げコストに逆風が吹きます。

競争環境

TAEDの生産は非常に集中しており、上位5社で世界生産量の約70%を占めています。欧州のメーカーであるワーウィック・ケミカルズ(ルーブリゾール)、ウェイルケム・インターナショナル、ヘンケルは、粉末洗剤ブランドとの長年にわたる関係を活用し、強固な技術サービスチームを維持しています。例えばワーウィックは、従来のブレンドと比較して保存安定性を15℃向上させた次世代型共造粒TAEDを商品化しました。

Shanghai Deborn社やJINKE Company社などのアジア参入企業は、コストと成長著しいアジア太平洋地域の顧客への近さで競争しており、しばしば受託製造やプライベートブランド・パックを提供しています。これらのサプライヤーは徐々にREACH登録を確保し、欧州からの輸入をターゲットにし、足跡を広げています。酵素企業との技術提携が登場:2024年、ノボザイムズは中国の無名のTAEDメーカーと、低温カプセル用のハイブリッド顆粒を共同開発する覚書を締結。

戦略的対応としては、ドイツと米国における生産能力のデボトルネック、過炭酸ナトリウム生産への垂直統合、TAEDを分注まで隔離するマルチコンパートメントパウチの特許申請などがあります。2024年、ウェゴ・ケミカルは汎アセアン流通契約を締結し、技術畑のスタッフをパフォーマンス・ケミカルズ部門の傘下に収めました。

最近の業界動向

- 2024年8月 2024年8月:環境保護庁は、食品接触面のTAED残留物に対する許容要件の適用除外を設定。

- 2024年2月:ヘンケルの2023年度年次報告書によると、アドヒーシブテクノロジーズ部門の売上高は107億9,000万ユーロ。ヘンケルは、持続可能な高性能ケミカルソリューションに注力し、洗剤と洗浄用途のTAEDサプライチェーンにおける重要な役割を強化しています。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 低温洗剤処方へのシフトの高まり

- 4.2.2 アジア太平洋地域における事業所内および産業用ランドリーサービスの成長

- 4.2.3 ヨーロッパと北米におけるリン酸塩フリー、エコラベルを求める消費者の動き

- 4.2.4 業務用洗濯機の省エネ義務化

- 4.2.5 酵素-TAEDハイブリッド漂白システムの登場

- 4.3 市場の阻害要因

- 4.3.1 液体漂白活性剤による競合の脅威

- 4.3.2 成熟市場における粉末洗剤のシェア低下

- 4.3.3 高湿度の熱帯保存における熱不安定性の問題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替製品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 粒状TAED

- 5.1.2 錠剤/圧縮TAED

- 5.1.3 カプセル化/共粒化TAED

- 5.1.4 液状分散TAED

- 5.2 流通チャネル別

- 5.2.1 直接販売(洗剤工場に常駐)

- 5.2.2 化学ディストリビューター

- 5.3 用途別

- 5.3.1 家庭用洗濯洗剤

- 5.3.2 自動食器洗い機

- 5.3.3 工業用および施設用ランドリー

- 5.3.4 紙パルプ漂白

- 5.3.5 繊維加工

- 5.4 エンドユーザー産業別

- 5.4.1 消費財メーカー

- 5.4.2 コントラクト・ランドリー・オンプレミス・ランドリー

- 5.4.3 食品・飲料加工業

- 5.4.4 医療・衛生

- 5.5 地域別

- 5.5.1 アジア太平洋地域

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

-

- 6.4.1 Acuro Organics Limited

- 6.4.2 AK Chemtech Co., Ltd

- 6.4.3 Chem-Impex

- 6.4.4 Chemsfield Korea Co., Ltd

- 6.4.5 Dongyang Tianyu Chemicals Co. Ltd

- 6.4.6 Henkel AG and Co. KGaA

- 6.4.7 JINKE Company Limited

- 6.4.8 MATCO Chemicals

- 6.4.9 Shanghai Deborn Co. Ltd

- 6.4.10 STPP Group

- 6.4.11 Warwick Chemicals

- 6.4.12 WeylChem International GmbH

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで回答した主な質問

現在のテトラアセチルエチレンジアミン(TAED)市場規模は?

2025年のTAED市場規模は7億3,433万米ドルで、2030年には年平均成長率2.98%で8億5,046万米ドルに達すると予測されています。

低温洗濯用洗剤にTAEDが好まれる理由は何ですか?

TAEDは過酸化物源と接触すると過酢酸を生成し、30~60℃で美白性能を発揮し、省エネの低温洗濯サイクルをサポートします。

TAEDが最も急速に成長している用途分野は?

アジア太平洋地域の病院とホテルが業務用洗濯能力を拡大しているため、産業・施設ランドリーがCAGR 3.44%で成長をリードしています。

TAEDの課題となっている競合技術は何ですか?

MnTACN触媒やNOBSなどの液体漂白活性化剤は、食器洗い用やカプセルタイプで60℃以下の反応性が高く、特定のニッチ分野でTAEDを圧迫しています。

*** 本調査レポートに関するお問い合わせ ***